Как проверить наличие лицензии у банка

Содержание:

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Почему «антиотмывочный» закон – это так важно

- Банкротные дела в суде

- Что дает лицензия ЦБ РФ

- Как проверить надежность выбранного банка

- Чем регулируются требования к банкам

- Проверка общих сведений и личности заемщика

- Условия работы Форекс-дилеров с лицензией ЦБ РФ

- Проверка документов

- Как трейдеру разрешить спор с лицензированным Форекс-брокером?

- Страховой надзор в страховой деятельности

- Проверка заемщиков по ипотечным кредитам

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

1999 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 ноября

на 1 декабря

Ещё +Свернуть —

Почему «антиотмывочный» закон – это так важно

В течение 2020 года Банк России отозвал лицензии у 38 банков. Причины разные – некоторые кредитные организации добровольно свернули деятельность, другие лишились лицензии из-за слишком сложного финансового положения, или из-за несоблюдения норм законодательства. Достаточно много банков теряют лицензии, потому что не соблюдают в полной мере законодательство против отмывания преступных доходов и финансирования терроризма. Большая часть норм объединена в федеральный закон 115-ФЗ, который еще называют «антиотмывочным».

Закон требует, чтобы банки вели непрерывный мониторинг всех финансовых транзакций своих клиентов – причем как компаний и ИП, так и обычных физлиц. Причем критерии проверки прописаны весьма размыто – обязательно нужно проверять операции на сумму больше 600 тысяч рублей, а также все остальные, по которым у банка возникают сомнения. Несколько лет назад об этом стали писать чаще – банки начали «заворачивать» слишком много переводов, и часто по неочевидным причинам.

Другими словами, если банк заподозрит, что тот или иной перевод клиента мог быть как-то связан с незаконным обналичиванием денег, фирмами-однодневками, легализацией преступных доходов или вообще с финансированием террористической деятельности, он вправе задержать этот перевод и потребовать от клиента предоставить пояснения. Формально останавливается только один перевод, по факту – как правило, блокируются все переводы со счета клиента.

Банки «реагируют» не на все операции подряд, а отслеживают такие признаки махинаций:

- фирма платит сотрудникам меньше прожиточного минимума;

- со счета идет оплата НДФЛ, но страховые взносы не оплачиваются;

- на счете вообще нет остатка или он незначительный – а все поступающие деньги тут же уходят дальше (в течение 3-5 дней);

- клиент указывает в назначении платежей такие основания, которые не имеют никакого отношения к деятельности фирмы;

- большая часть поступающих и расходуемых средств имеют разные основания;

- фирма не оплачивает какие-то обязательные платежи вроде аренды или коммунальных услуг;

- большая часть операций меньше 600 тысяч рублей, но приближается к этой сумме;

- фирма получает деньги от контрагентов – плательщиков НДС, а пересылает их фирмам, которые НДС не платят, и т.д.

То есть, под подозрение может попасть любая операция, которой в естественных условиях ведения бизнеса быть бы не могло.

Некоторые операции вообще не проверяются или проверяются в упрощенном режиме – например, если это денежный перевод без открытия счета на сумму до 15 тысяч рублей, или покупка иностранной валюты или драгоценных металлов на сумму до 40 тысяч рублей, или покупка недвижимости на сумму до 3 миллионов рублей. А по всем операциям на сумму более 600 тысяч рублей нужно отчитываться перед Росфинмониторингом.

Соответственно, банки вынуждены мониторить буквально все операции своих клиентов – если этого не делать, можно лишиться лицензии. Но возникает другая проблема – некоторые банки слишком активно блокируют операции своих клиентов, включая и те, в которых, на первый взгляд нет ничего криминального. И здесь все упирается в то, как устроен мониторинг на уровне банка.

Банкротные дела в суде

Одним из возможных следующих методов проверки организаций является поиск данных через портал Электронного правосудия. Здесь потребуется осуществить некоторые самостоятельные шаги, поскольку информация в виде списков не предоставлена. Сведения содержатся в форме реальных судебных дел, в сообщениях их статуса. Не лишним будет сказать, если вами замечен знакомый банк в качестве ответчика по делу, приложите усилия для того, чтобы убедиться в необходимости вашего дальнейшего с ним сотрудничества.

Пара рекомендаций для осуществления поиска данных на сайте. Используйте три из возможных функций. Введите наименование в фильтре «Участник дела». Затем статус «Ответчик». И возможность просмотреть те дела, которые относятся к банкротным — по соответствующей кнопке «Б».

Это был четвертый из существующих этапов проверки. Между тем, впереди есть еще две возможности. Коротко рассмотрим их.

Что дает лицензия ЦБ РФ

Лицензия на осуществление брокерской деятельности на территории, выданная Центробанком РФ, свидетельствует, что компания имеет высокий уровень надежности, стабильна и никуда не исчезнет вместе с деньгами, находящимися на счету.

По сути, государство защищает трейдеров от брокеров, которые ведут нечестную игру, обманывают пользователей и незаконно присваивают себе их деньги.

Согласно принятым поправкам в закон «О рынке ценных бумаг», брокер, получивший лицензию ЦБ РФ, должен зарегистрироваться в компенсационных фондах – АФД и НАФД.

Преимущества и недостатки лицензированных форекс-дилеров

Преимущества лицензированных форекс-дилеров заключаются в том, что клиент может быть относительно спокоен за сохранность своих денег – брокер не обманет и не пропадет. Клиенты таких компаний получают правовую защиту РФ в случае банкротства организации.

Недостатки таковы:

- Ограниченные торговые условия. Минимальный депозит – 30 000 рублей, leverage до 1:50, в качестве инструментов используются только валютные пары.

- Удержание подоходного налога, так как дилер – налоговый агент РФ.

Как защищены клиенты российских форекс-дилеров

Все трейдеры, работающие через лицензированного брокера, получают относительную защиту при непредвиденных обстоятельствах. В задачи государственного регулирования в сфере брокерской деятельности входит:

- При лицензировании осуществляется проверка деятельности компании.

- Обязать брокера вступить в компенсационный фонд. Он необходим, чтобы в случае банкротства организации пользователи получили обратно хотя бы часть денег.

- Правовая защита граждан РФ в случае банкротства компании.

- Лицензионный посредник имеет право совершать только те сделки, где снижен риск. Иными словами, пользователь получает относительную гарантию сохранности капитала.

Как проверить надежность выбранного банка

Как выбрать банк для открытия расчетного счета ИП или ООО? В статье «Как открыть расчетный счет» мы уже рассматривали этот вопрос с точки зрения выбора самого выгодного тарифа открытия и ведения расчетного счета, стоимости оформления платежных поручений и низкой комиссии за внесение наличных средств. Но согласитесь, такая экономия на тарифах выглядит копеечной, если выбранный вами банк оказался ненадежным, и вы не имеете доступа к собственным денежным средствам, хранящимся на расчетном счете.

Что такое «надежность банка»? Как можно ее измерить, и где о ней узнать? Предлагаем вашу вниманию инструкцию по проверке банка, выбранного вами для открытия расчетного счета ИП или ООО. В качестве примера возьмем хорошо известный нашим пользователям Альфа-банк.

Шаг 1. Проверяем наличие банка в справочнике по кредитным организациям ЦБ РФ

Лицензию на ведение банковской деятельности выдает Центробанк России, поэтому прежде всего надо проверить наличие выбранного банка в справочнике кредитных организаций. Для этого переходим в форму поиска на официальном сайте ЦБ РФ и вводим название банка.

Поиск выдал нам три банка со схожим названием, два из которых уже ликвидированы. Альфа-банк, который мы проверяем, находится в Москве, и с ним все в порядке: лицензия не отозвана, отчеты сдаются, банк участвует в системе страхования вкладов.

Центробанк часто отзывает лицензии у банков за нарушение условий работы на кредитном рынке. Полный список всех банков, у которых были отозваны лицензии, также можно найти на сайте ЦБ РФ.

Шаг 2. Проверяем наличие банка в системе страхования вкладов

К сожалению, если банк был лишен лицензии и прекратил свою деятельность, у клиентов-юридических лиц не так уж много шансов вернуть свои деньги, т.к. они не включены в систему страхования вкладов. Также не являются застрахованными лицами адвокаты, нотариусы и лица, открывшие счета для осуществления предусмотренной законом профессиональной деятельности. Система страхования вкладов распространяется только на физических лиц, к которым с 2014 года приравняли и ИП.

Если расчетный счет в банке открывает ИП, то он может получить обратно 100% денежных средств со своего счета, но не более, чем 1,4 млн рублей. Для этого банк должен быть зарегистрирован в системе страхования вкладов. Проверим, является ли участником системы Альфа-Банк? Вводим наименование банка в форму поиска и получаем такой ответ.

Что делать организациям, адвокатам и нотариусам, которые являются клиентами банка с отозванной лицензией? Шансы вернуть свои деньги у них есть, но не гарантированные. Центробанк разработал инструкцию для таких лиц, ознакомиться с ней вы можете на сайте ЦБ РФ.

Шаг 3. Следите за рейтингом банка и изучайте его отчетность

Чтобы свести к минимуму риски отзыва лицензии у выбранного вами банка, необходимо следить за его деятельностью. Это можно сделать путем изучения отчетности банков, размещенной в открытом доступе на сайте Центробанка.

Также можно отслеживать кредитный рейтинг банка на сайтах независимых рейтинговых агентств, например, RusRating. Рекомендуем открывать расчетный счет только в банках, имеющих в рейтинге буквы А и В. Буквы C и D говорят о низком уровне кредитоспособности и высокой вероятности дефолта банка. На сайте RusRating вы также можете ознакомиться с активами банков и графиком их изменений.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке — Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- первый счет в иностранной валюте

- заверение документов

- интернет-банк

- и многое другое

Чем регулируются требования к банкам

В пунктах 1.11 и 1.2. ч. 1 ст. 45 Закона о контрактной системе (44-ФЗ) установлены условия для банковских организаций, при которых может быть выдана банковская гарантия. Такое учреждение должно соответствовать требованиям Правительства, обладать достаточными собственными средствами (капиталом) и уровнем кредитного рейтинга агентства, сведения о котором (или о которых) внесены Центробанком (ЦБ РФ) в специальный реестр.

С 01.07.2018 вносить обеспечение заявок нужно будет не на счет площадки, а на специальный счет. В связи с этим Правительство разрабатывает новые требования к банкам. Подробнее об этом читайте в статье «Меняются требования к банкам для обеспечения заявок».

Проверка общих сведений и личности заемщика

Банковский сотрудник проверяет соответствие информации, указанной в анкете, с данными в документах: ФИО, семейное положение, место прописки, дата рождения, прочее. Сверяется фото в паспорте, в отделении банка делают моментальную фотографию человека, подающего заявку на кредит. При возникновении сомнений в подлинности паспорта кредитор сообщает об этом в СБ банка.

Справка о доходах 2-НДФЛ должна иметь подпись руководителя либо бухгалтера, специфическую печать – круглый штамп компании. Информация из трудовой книжки позволяет высчитать трудовой стаж, составить данные о среднемесячном доходе. Проверка общих сведений и личности заемщика необходима для расчета кредитного риска и подбора приемлемых для сторон условий кредитования.

Условия работы Форекс-дилеров с лицензией ЦБ РФ

| Форекс-дилер | Лицензия ЦБ / СРО | Условия |

|---|---|---|

| ООО «ВТБ Форекс» | Лицензия форекс-дилера № 045-13993-020000 от 01.09.2016 г. / Член СРО «АФД» | — депозит от 50 000 рублей; — максимальное кредитное плечо для открытия позиций 1:45; — 24 валютные пары, включая рублевые; — торговый счет можно открыть в рублях и в долларах США; — пополнить Гарантийно-торговый счет можно без комиссии через ВТБ24-Онлайн; — вывод средств с Гарантийно-торгового счета осуществляется также без комиссий. — минимальный объем сделки 0,5 лота; — плавающий спред от 3 п.; — принудительное закрытие позиции (stop out) при достижении плеча 1:50; — поставщик ликвидности ВТБ 24 (ПАО); — торговая платформа MetaTrader 5; — документы оформляются в офисах Банка ВТБ24 (ПАО); |

| ООО «ПСБ-Форекс» (Промсвязьбанк) | Лицензия форекс-дилера № 045-14023-020000 от 07.04.2017 г. / Член СРО «АФД» | — счет можно открыть минимум на 100 000 рублей. Счет открывается в рублях, расчеты тоже в рублях; — 17 валютных пар; — кредитное плечо 1:40; — минимальный объем сделки 0,01 лота; — спреды от 2 п.; — поставщик ликвидности ПАО «Промсвязьбанк»; — торговая платформа MetaTrader 5. |

| ООО «Финам Форекс» | Лицензия форекс-дилера № 045-13961-020000 от 14.12.2015 г. / Член СРО «АФД» | — минимальный депозит от 30 000 рублей; — расчеты осуществляются в рублях; — 26 валютных пар; — кредитное плечо до 1:47; — минимальный объем сделки от 0,01 лота; — счет защищен от отрицательного баланса; — плавающий спред от 1,5 п.; — торговая платформа MetaTrader 4; — поставщик ликвидности Just2Trade Online Ltd; — брокерская комиссия отсутствует. |

| ООО «Альфа-Форекс» | Лицензия форекс-дилера № 045-14070-020000 от 20.12.2018 / Член СРО «АФД» | На данный момент неизвестны |

Госрегулирование Форекс-рынка обещает особую защиту интересов трейдеров, пользующихся услугами дилеров, имеющих лицензию ЦБ. Но большинство трейдеров торгуют через иностранные forex-компании. К причинам, почему трейдеры пользуются в основном иностранными forex-брокерами, относятся такие особенности отечественных Форекс-дилеров как:

- Жесткие условия верификации клиента. Для регистрации и подтверждения личности требуется потратить массу времени для того чтобы лично посетить офис компании и оформить необходимый пакет документов.

- Недостаточно гибкие условия трейдинга. Инструменты, которые предлагают Форекс-дилеры, ограничены только лишь валютными парами. Кредитное плечо ограничено 1:50.

- Особые требования к квалификации клиента, что закрывает доступ на рынок огромному числу клиентов, не обладающих достаточным капиталом;

- Запрещены сервисы ПАММ-инвестирования и копирования сделок.

- Прозрачность сделок, автоматическое взыскание налогов.

Иностранные бренды, работающие на рынке Форекс, не стремятся получать лицензию ЦентроБанка по следующим причинам:

- Требование российского законодательства об участии деньгами в компенсационном фонде, что подразумевает солидарную ответственность дилера за каждого члена СРО.

- Специальные требования к программной торговой платформе для работы на территории РФ.

- Размер замороженных собственных средств для получения лицензии – от 100 миллионов рублей.

- Запрет на хеджирование, то есть на перекрывание позиций на внешнем рынке. Такое требование играет против интересов клиента, и Форекс-брокеры не идут на это.

- Стремление оставить свои экономические показатели закрытыми от российских регуляторов.

Таким образом, очевидно, что стремление под благими намерениями ограничить деятельность Форекс-брокеров средствами законодательства приводит к тому, что дилеров с лицензией ЦБ избегают массовые клиенты, а иностранные компании не спешат влиться в ряды Форекс-дилеров в Центробанковской лицензией.

Если бы требования для лицензирования можно было сделать менее жесткими, например, дать возможность устанавливать более комфортное плечо (до 1:100), расширить количество инструментов финансирования, разрешить ПАММ-инвестирование и сделать не такими жесткими требования к квалификации клиентов, а в идеале еще и дать возможность не платить налоги с прибыли, тогда ситуация может измениться в лучшую сторону. Но пока предпосылок для такой либерализации на горизонте не заметно.

Проверка документов

После одобрения заявки банк просит клиента предоставить пакет документов (для каждого кредита он свой). Например, для потребительского кредита обычно достаточно паспорта и справки о доходах, для кредитной карты паспорта и пенсионного или водительского удостоверения, а вот для ипотеки пакеты документов более внушительные. Юристы банка проверяют подлинность всех документов и справок. Сотрудники банка могут позвонить заёмщику домой или на работу, чтобы проверить информацию в анкете. Если у вас есть супруг/супруга, банк может позвонить ему/ей, чтобы согласовать выдачу кредита, ведь по закону имущество (в том числе и долги) мужа и жены считаются общими. При выдаче крупного займа банк может также учитывать, выплачиваете ли вы алименты, ухаживаете ли за недееспособными родственниками, насколько рискованная у вас профессия, как часто вы меняете работу и т.д. Поэтому конечное решение по кредиту принимается не сразу, а рассмотрение документов может затянуться н несколько дней.

Как трейдеру разрешить спор с лицензированным Форекс-брокером?

Напоминаем, что для заключения договора с брокерской компанией на территории РФ вам должно исполниться как минимум 18 лет, и вы не должны быть индивидуальным предпринимателем. В любом бизнесе возникновение спорных вопросов – это рабочая рутина, которую необходимо максимально быстро и эффективно решать по мере возникновения.

В таком случае, если ваш брокер не имеет лицензии ЦБ, и у вас возник с ним спор, то защита ваших клиентских интересов с точки зрения Российского законодательства будет только вашим личным вопросом.

Как проверить лицензию Форекс брокера:

Но если брокер имеет лицензию, то решение спорных вопросов с клиентами будет подчинено следующей логике:

- Клиент составляет претензию в СРО. В претензии необходимо описать все подробности вашей ситуации и ваши требования. СРО рассматривает ваше заявление и принимает по нему решение в пользу той или иной стороны спора.

- Если СРО примет положительное решение в пользу трейдера, то ущерб, нанесенный интересам трейдера, будет возмещен со стороны брокера. В необходимых случаях средства для компенсации изымаются из компенсационного фонда, в который брокеры делают необходимый взнос по 2 миллиона рублей при лицензировании.

Требования СРО обязательны для выполнения брокером. Если брокер отказывается от выполнения своих обязательств, дело передается в ЦБ РФ и далее, если вопрос не решается и в этом случае, брокер рискует отзывом лицензии и, соответственно, прекращением своей деятельности по оказанию брокерских услуг.

При этом, если у брокера будет отозвана лицензия, это не освободит его от выполнения обязательств перед клиентами. Клиент может обратиться в финансовое учреждение – обслуживающую организацию для опротестования проведенной операции по переводу денег в рамках процедуры chargeback.

Это единственная возможность, поскольку брокерские услуги не подпадают под действие закона «О защите прав потребителей». Также обстоит дело с услугами по доверительному управлению.

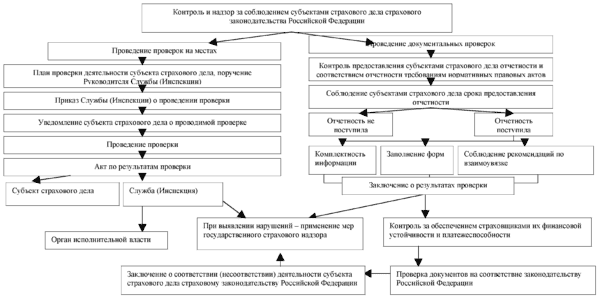

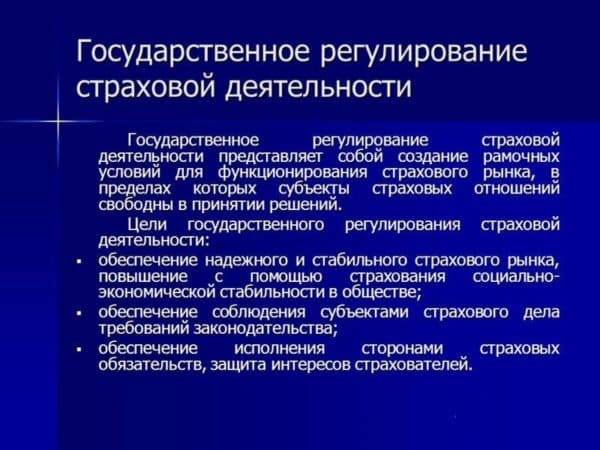

Страховой надзор в страховой деятельности

Страхование, по большей части, осуществляется частными компаниями. Однако государство взяло на себя функции не только правового регулирования, но и контроля их деятельности. Подробно об этом сказано в главе 4 Закона об организации страхового дела. Согласно положениям этого источника, надзор преследует следующие цели:

- соблюдение коммерческими компаниями закона;

- профилактика правонарушений в данной отрасли;

- зашита прав всех сторон страховых отношений;

- дальнейшее эффективное развитие системы страхования.

Принципиальная схема страхового надзора

Принципиальная схема страхового надзора

Такая практика контроля деятельности страховых компаний существует во всем мире. Заинтересованность государства в развитии системы страхования понятна. Это позволяет ему частично снять с себя обязанность возмещать своим гражданам потерю имущества или здоровья, связанные, например, с несчастными случаями или стихийными бедствиями. Не говоря уже о том, что страховые компании, через которые проходят немалые денежные средства, платят налоги.

Но, кроме решения столь глобальных задач, государство выступает и как защитник интересов своих граждан, участников отношений в сфере страхования. Надзор позволяет выявлять разного рода нарушения со стороны страховщиков, предупреждать и пресекать мошенничество и т. д. Это также способствует увеличению привлекательности страховок для людей, развивая всю систему.

Главными функциями надзорных органов в страховании являются:

- лицензирование деятельности страховщиков;

- ведение реестра организаций, подпадающих под определение субъекта страхового дела;

- регулярная проверка соблюдения ими отраслевого законодательства;

- мониторинг финансового положения компаний для выявления их неплатежеспособности;

- одобрение любых изменений, которые предусматривают участие иностранных инвестиций.

Государственное регулирование в области страхования

Департамент страхового рынка ЦР РФ занимается не только контролем. Он принимает участие в функционировании различных объединений в данной области. А также принимает различные нормативные документы и предлагает изменения в действующие законы с целью улучшения и развития своей сферы.

Проверка заемщиков по ипотечным кредитам

Уровень риска просчитывается тем тщательнее, чем больше сумма кредита. Проверка заемщиков по ипотечным кредитам имеет отличительные особенности: подтверждение наличия залога, его застрахованности, оценка стоимости. Изучается история выплат по кредитам. Заемщики, допустившие регулярные просрочки в оплате кредитов, доведшие дело до суда, получают отказ.

Банки стараются обезопасить себя от возможных убытков, предоставляя клиентам максимально выгодные условия. Риск кредитора – проблемы выгодной продажи изъятого имущества в условиях кризиса. Проверке подлежит платежеспособность: величина, стабильность заработка заемщика, источники дополнительного дохода, финансовое благополучие семьи.