Как узнать код субъекта кредитной истории

Содержание:

- Как получить код субъекта КИ?

- Как узнать собственный код кредитной истории в онлайн-режиме

- Выберите удобный для себя способ сформировать/изменить/удалить код субъекта кредитной истории

- Как узнать код субъекта кредитной истории

- Как получить кредитную историю?

- Кредитная история и кодирование информации

- Где узнать код

- Где хранится данная информация

- Бесплатный способ посмотреть свою кредитную историю в БКИ

- Что называют кодом субъекта кредитной истории

Как получить код субъекта КИ?

Внимание! Заемщики Сбербанка могут узнать код субъекта КИ, задав вопрос в личном кабинете «Сбербанк-онлайн» или любом их отделений Сбербанка, предоставив документ, удостоверяющий личность. https://www.youtube.com/embed/QERg7EJcMzc

Если нет возможности обратиться за помощью на ресурс Центробанка, то есть другие методы получить необходимый код. Как узнать в Сбербанке? Сейчас организация предоставила такую возможность своим клиентам.

Для того чтобы получить набор численных и буквенных значений и узнать свою КИ нужно зарегистрироваться в Сбербанк Онлайн. Заказ своей кредитной истории стоит 580 рублей.

Оплатить услугу можно банковской картой или при помощи счета в личном кабинете.

Для получения необходимых данных и отчета нужно следовать следующей инструкции:

- войти на главную страницу банка;

- выбрать пункт «Прочее»;

- нажать на «Кредитная история»;

- выбрать «Получить кредитную историю»;

- перейти на страницу оплаты услуги и закончить процедуру;

- подождать несколько минут пока формируется отчет .

Одновременно разрешается иметь один пароль. Если в процессе получения очередного займа указать новый идентификатор, старый автоматически аннулируется.

Через интернет в частности можно направить в онлайн-кабинете запрос на получение кредитной истории в конкретном БКИ, при этом не все банки предоставляют такую услугу.

Через Сбербанк Онлайн можно направить запрос на получение кредитной истории из «Объединенного кредитного бюро». Документ будет содержать сведения о кредитах (погашенных и действующих), кредитный рейтинг и информацию о запросах сторонних организаций (банки, компания-работодатель), интересовавшихся вашей кредитной репутацией.

Услуга предоставляется платно.

Да, возможность получения КИ без шифра есть. Если у заемщика нет времени для отправки запросов, либо нет желания искать необходимые сведения, он может обратиться за помощью на онлайн-ресурсы.

https://youtube.com/watch?v=PJxC7sb71A0

Одним из наиболее надежных сервисов, готовых предоставить выписку из КИ без использования кода субъекта – BKI24. INFO.

Для того, чтобы воспользоваться услугами сервиса, необходим минимальный набор требований:

- Заполнение персональной информации заявителя;

- Внесение паспортных данных заявителя;

- Внесения адреса электронной почты для обратной связи.

Какие преимущества дает работа с BKI24.INFO?

- Экономия времени на заполнение бланков запроса;

- Экономия средств на услуги сторонних организаций (банка, нотариуса, БКИ, транспортные расходы и т.п.);

- Отсутствие необходимости искать код субъекта;

- Персональные рекомендации по повышению кредитного рейтинга;

- Программа проверки паспортных данных на наличие долгов, не относящихся к банковским;

- Рекомендации по оптимальным срокам и суммам кредитов, заявки на которые наиболее вероятно получат одобрение;

- Перечень кредитных продуктов, которые могут быть одобрены клиенту.

Сведения, содержащиеся в отчете, помогут пользователям оценить уровень собственной благонадежности с позиции банка, проанализировать сложившуюся ситуацию и принять оптимальное решение по дальнейшему взаимодействию с банковскими структурами.

Материал по теме: КАК УЗНАТЬ КРЕДИТНЫЙ РЕЙТИНГ. ПРОВЕРЯЕМ СВОЮ КРЕДИТНУЮ ИСТОРИЮ.

Сведения о КСКИ аккумулируются только с 2006 года. До этого времени в договорах его не указывали.

Если до этого момента ссудополучатель оформлял кредит и имел какие-либо долговые обязательства, данные об этом могут не сохраниться. Если составленный запрос буде подпадать под эти рамки, в ответе, вероятно, будет сформулирована фраза об отсутствии сведений о кредитополучателе.

Некоторые финансовые организации ведут собственную базу клиентов и выдачи займов, потому запросить уточняющие параметры можно у них. По этой же причине иногда можно встретить информацию в бюро о субъектах и их кредитах, выданных еще в 90-х годах прошлого века.

Следует знать, что гражданин может самостоятельно зарегистрировать идентификатор. Для этого нужно взять паспорт для проверки личности и явится в БКИ.

Там нужно будет написать заявление. В течение трехдневного срока код будет зарегистрирован.

Еще разрешается кроме оформления основного создать дополнительные. По законодательству у одного кредитополучателя в Центральном каталоге КИ может существовать до 128 штук таких паролей доступа, которые создаются с целью повышения безопасности информации.

Как узнать собственный код кредитной истории в онлайн-режиме

Каждого гражданина интересует возможность выяснения собственного ККИС не выходя из дома через интернет. К сожалению, такой возможности не существует, а какого-либо специального сервиса не предусмотрено, даже при условии сообщения данных паспорта и других личных данных клиента. Это ограничение связано с соблюдением мер информационной безопасности и противодействия мошенничеству.

Важно

Информация, хранящаяся в БКИ, является охраняемой законодательно и полностью конфиденциальной. В связи с этим запросить кредитную историю можно только зная код, а выяснить собственно шифр можно исключительно лично либо почтой, при условии, что подаваемый документы будут нотариально подтверждены.. Такая ситуация является предметом мошеннических манипуляций нечестных сограждан

Поэтому будьте уверены, что предоставление на платной основе следующих услуг является обманом:

Такая ситуация является предметом мошеннических манипуляций нечестных сограждан. Поэтому будьте уверены, что предоставление на платной основе следующих услуг является обманом:

- выяснение ККИС — никто, кроме самого заемщика, не может получить его, поэтому мошенники просто присылают произвольный набор букв и цифр, который никак не является настоящим, и не может быть применен для поиска кредитной истории;

- удаление нежелательных деталей из кредитной истории — информация защищена от редактирования, поэтому сделать это невозможно (улучшение возможно исключительно путем взятия и своевременного возвращения нескольких ссуд);

- заказ отчета по КИ — заказать его имеет возможность лишь сам гражданин или организация, направив запрос в представительства Бюро.

Единственное действие, доступное в онлайн-режиме, это использование уже известного кода для запроса сведений об истории клиента. Для этого шифр нужно набрать в соответствующей строке на сайте Бюро.

Кроме того, это действие становится возможным только если это Бюро предлагает такую услугу (а ее предлагают не все). Один раз в год получение информации о текущей КИ бесплатное.

Еще такой же запрос можно сделать в Национальном бюро на платной основе. Стоимость услуги — до 300 рублей. Для этого также нужно знать комбинацию шифра.

Выберите удобный для себя способ сформировать/изменить/удалить код субъекта кредитной истории

Отправить запрос по почте

В течение одного рабочего дня со дня получения вашего запроса мы сформируем/изменим или удалим ваш код субъекта кредитной истории. О произведенной операции вам будет отправлен ответ.

ОБРАТИТЬСЯ В ОФИС ПРИЕМА СУБЪЕКТОВ НБКИ

Адрес офиса: г. Москва, Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 2 этаж, офис 209, Бизнес Центр «Красивый дом» (Не является почтовым адресом, переадресация корреспонденции не производится. Документы, направленные почтой на этот адрес, будут возвращены отправителю)

Часы работы: Пн-пт с 10:00 до 17:00, перерыв с 13:00 до 14:00

Как добраться от метро: метро Владыкино, 1 вагон из центра, из метро налево, в сторону гостиницы Восход по Сигнальному проезду, пройти под эстакадой Алтуфьевского шоссе, затем направо к церкви, на следующем после церкви пешеходном переходе переходите дорогу и двигаетесь ~ 500 метров по Нововладыкинскому проезду до 5-ти этажного здания Бизнес-центра “Красивый Дом”.

При себе иметь паспорт и копию квитанции об оплате услуги.

Обратиться к партнерам НБКИ в вашем регионе

Услуга платная, стоимость и порядок предоставления услуги определяются партнером самостоятельно.

Адреса и телефоны партнеров:

| Наименование | Адрес | Телефоны |

|---|---|---|

| ООО “Кредитная Лаборатория” | г. Москва, ул.Земляной вал, д. 34 А, корп.1, этаж 3 | +7 (495) 638-50-75 , +7 (495) 638-50-61 |

| ООО ФК «КредЛайн» | г. Москва, Климентовский пер., д. 6 | +7 (495) 951-26-35 |

| ООО «Мой юрист» | г. Москва, Ленинградский проспект, д. 5 стр.7, офис 211 | +7 (495) 369-10-02, +7 (926) 576-31-72 |

| Наименование | Адрес | Телефоны |

|---|---|---|

| ООО “Информационное агентство “Финансовый дом” | г. Санкт-Петербург, ул. Воронежская, д. 5, БЦ “Призма”, оф.5.1.11 | 8 (812) 644-56-79 |

| ООО «НеваФинанс» | г. Санкт-Петербург, ул. Смоленская, д. 9, оф. 324 | 8 (812) 313-24-40 |

| ООО “Джи Эн Пи: Личное Финансовое Консультирование” | г. Санкт-Петербург, ул. Кронверкская, д. 5 (БЦ Троицкий, 5 этаж) | 8 (964) 342-61-46, 8 (965) 085-71-57, 8 (965) 085-71-75 |

| Наименование | Адрес | Телефоны |

|---|---|---|

| ООО ФК «КредЛайн» | г. Нижний Новгород, ул. Ванеева, д. 127 | +7(831) 417-29-92 |

| Наименование | Адрес | Телефоны |

|---|---|---|

| ООО “Национальное Агентство Коммерческой Информации” | г. Пермь, ул. Пермская, д. 37, офис 303 | +7(342)210-5555, +7(342)259-5720 |

| Наименование | Адрес | Телефоны |

|---|---|---|

| ООО “ЭкспертБизнесКонсалтинг” | г. Екатеринбург, ул. Мамина-Сибиряка, 101, офис 815 | 8-800-555-24-32 |

| Наименование | Адрес | Телефоны |

|---|---|---|

| ООО “КредитФинансГрупп” | г. Новый-Уренгой, ул.Таежная, 168, офис 29 | +7 (3494) 24 54 10 |

| Наименование | Адрес | Телефоны |

|---|---|---|

| ООО “КредитФинансГрупп” | г. Ханты-Мансийск, ул. Карла Маркса, 28 | +7 (3467) 36 00 10 |

| ООО “КредитФинансГрупп” | г. Когалым, ул. Молодежная, 34 офис1 | +7 (34667) 922 10 |

| ООО “КредитФинансГрупп” | г. Лангепас, ул. Комсомольская, 10А, магазин «Экспресс» | +7 (34669) 550 07 |

| ООО “КредитФинансГрупп” | г. Нижневартовск, ул. 60 лет Октября, 80А, офис 418 | +7 (3466) 29 00 60 |

| ООО “КредитФинансГрупп” | г. Пыть-Ях, ул. Магистральная, 12 офис 31 | +7 (3463) 46 53 53 |

| ООО “КредитФинансГрупп” | г. Сургут, ул. 30 лет Победы, 27, офис 114 | +7 (3462) 50 20 55 |

| ООО “КредитФинансГрупп” | г. Югорск, ул. Железнодорожная, 53А офис 139 | +7 (34675) 769 90 |

Как узнать код субъекта кредитной истории

В России по состоянию на конец 2020 года действовало 9 БКИ, в которых хранилась информация о заемщиках и истории погашения предыдущих займов. Не зная, в каком из БКИ хранятся данные о конкретном человеке, можно сделать ошибочный вывод, что он никогда ранее не обращался в банк, когда в другом БКИ будет храниться обширная база с записями о кредитовании.

Чтобы узнать свой идентификатор, следует воспользоваться одним из предложенных бесплатных способов:

- Посмотреть информацию в своем кредитном договоре, если ранее оформлялся договор.

- Обратиться в банк, где кредитовался человек, с заявлением о предоставлении комбинации КСКИ.

- Запрос направляют в БКИ или банк для получения платной услуги.

Если банк, где погашали кредит, больше не существует, или обратиться в него лично нет возможности, остается еще один платный вариант – подать запрос в другое кредитное учреждение, предоставляющее подобную услугу, либо обратиться в одно из БКИ. Тарифы на выполнение запроса каждый банк или БКИ устанавливает самостоятельно. Это может быть 300-500 рублей или 1-2 тысячи рублей.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Через Портал госуслуг

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

На сайте Банка России

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По

два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.Подать заявку можно:

- Через сайт бюро

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

- Телеграммой

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В офисе БКИ

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Обычным письмом по почте

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Кредитная история и кодирование информации

Когда две стороны вступают в финансовые взаимоотношения с применением кредитных средств, то, как прошла сделка, должно быть зафиксировано для дальнейшего анализа. Эта информация необходима как последующим кредиторам для оценки платежеспособности клиента, так и банкам, формирующим рейтинги заемщиков. Не лишней информация будет и непосредственно заемщикам.

Для того чтобы эти сведения не становились общедоступными, их необходимо как-то защитить. Весь реестр кредитных историй помещен в специальное хранилище, которое функционирует уже более десяти лет.

Там содержится информация:

- о проводимых сделках между заемщиками и кредиторами;

- о запросах на сведения;

- об организациях, которые запрашивали информацию.

Реестр пополняется сведениями из различных источников. Это может быть информация, переданная непосредственно по банковским каналам, или сведения из Бюро кредитных историй, которые собирают не только результаты сделок банков, но и кредитные отношения физических лиц с микрофинансовыми компаниями.

Кредитная история ведется относительно субъектов, каждому из которых присваивается персональный код. Зная данный код, любой из представленных сторон заключаемой или предполагаемой сделки по кредитованию проще выяснить информацию.

Банки запрашивают кредитную историю по коду субъекта перед тем, как заключить соглашения по займам. Страховые компании выясняют предыдущие финансовые сделки субъекта, чтобы выяснить его благонадежность. Сам субъект – физическое лицо, заемщик может использовать код субъекта кредитной истории для следующих манипуляций:

- предварительная консультация на предмет возможности оформления кредита;

- отслеживание всех финансовых сделок, зафиксированных за субъектом;

- возможность исправления неточностей в кредитной истории;

- своевременное «поправление» плохой кредитной истории перед принятием решения о заявке на займ.

Также получение кода возможно одним из двух способов – через Бюро кредитных историй, либо в банке. Рассмотрим оба варианта получения кода субъекта кредитной истории последовательно.

Где узнать код

Этот код создается непосредственными заемщиками при первичном подписании соглашения с банком.

Наиболее часто для этого банковские работники пользуются дополнительным приложением к контракту, но нередко в самом договоре прописываются данные о его присвоении заемщику. Если заемщик забыл или не знает данное значение, то для получения сведений можно обратиться в БКИ.

Способы получения

Получить эти сведения можно разными способами, к которым относится:

- Изучение первого кредитного договора или приложения, прикладывающегося к нему. Именно здесь первоначально присваивается конкретный номер определенному заемщику. Если человек привык сохранять разные важные документы, то найти это соглашение не составит труда. Но при этом следует убедиться, что при оформлении последующих кредитов плательщик сам не изменил код.

-

Нередко на договоре отсутствует информация о номере.

В этом случае можно воспользоваться вторым способом, предполагающим обращение в банк, где был оформлен. Для этого составляется специальное заявление, на основании которого бесплатно предоставляются нужные сведения. - Если нет возможности обращаться в банк, где недавно был оформлен кредит, то обратиться за нужной информацией можно в любую крупную банковскую организацию. Но в этом случае за получение сведений придется заплатить, так как стоимость справки варьируется от 180 до 300 руб. Код будет предоставлен буквально за пару минут.

- Также информация может быть получена в Национальном БКИ. Для этого надо написать грамотно заявление, после чего оно заверяется у нотариуса. После оплачивается квитанция в банке в размере 300 руб. Далее отправляются документы по адресу учреждения. Ответ придет в короткие сроки, после чего можно будет узнать номер КИ, имеющий отношение к конкретному заемщику.

- Информация доступна в любом БКИ, для чего надо прийти в это учреждение с паспортом и составить заявление. В нем указывается на необходимость восстановить код или заменить его. Данная услуга является платной, поэтому надо будет заплатить работникам БКИ 300 руб.

Что такое субъект кредитной истории, расскажет это видео:

Таким образом, получить сведения о коде КИ можно разными способами. Выбор зависит от того, как срочно надо располагать этими сведениями.

Можно ли через интернет

В интернете отсутствует какой-либо специализированный сервис, с помощью которого при вводе фамилии гражданина можно было бы получить сведения о его кредитной истории, а обусловлено это тем, что эти сведения являются конфиденциальными, поэтому доступны только самому гражданину.

Данными паспорта могут завладеть мошенники, поэтому не предоставляются сведения онлайн. Для этого надо сформировать официальный запрос по почте или при личном обращении в разные организации.

При этом в интернете часто встречаются разные сайты, которые предлагают узнать о коде КИ, а также нередко предоставляют услуги по улучшению репутации, но все эти предложения являются незаконными и мошенническими.

Обычно после перечисления средств за услуги перестают выходить на связь представители таких сервисов.

Где хранится данная информация

В некоторых ситуациях код может храниться сразу в нескольких кредитных бюро. Но идентификатор при этом остается одним и тем же. Это позволяет собирать подробную информацию о клиенте.

Любой банк сегодня будет проводить подобную проверку. С помощью полученной информации организация может быть убеждена в платежеспособности/добросовестности заемщика. Или наоборот. В любом случае, инструмент позволяет больше обезопасить средства банка.

Именно по этой причине у многих возникает вопрос как узнать код субъекта КИ? Особенно, если раньше о нем заемщик не знал и не слышал такое определение. При его формировании рекомендуется использовать буквы и цифры с помощью латиницы (латинского алфавита). Применять кириллицу можно, но в системе могут произойти неполадки из-за некорректной работы интренте площадки, коды с русскими буквами имеют возможность сбиться. Поэтому лучше не рисковать.

Получить информацию по кредитной истории в НБКИ можно и без кода субъекта, но сделать это бесплатно нельзя

Получить информацию по кредитной истории в НБКИ можно и без кода субъекта, но сделать это бесплатно нельзя

Как узнать код кредитной истории

Существует несколько способов разобраться с этим вопросом. А именно:

Найти договор кредитования и приложенные к нему бланки

Обратит внимание на самый последний документ

В нем должен фигурировать код субъекта кредитной истории

Важно обратить внимание на факт: клиент мог создать произвольный набор цифр и букв по просьбе сотрудника, оформлявшего этот договор. В таком случае код, который был ранее теперь недействителен и не сможет предоставить информационные данные относительно кредитной истории

Ничего страшного в этом нет. Код можно менять – он выступает лишь как идентификатор. Кредитная история остается прежней и никак не зависит от кода; При отсутствии искомой информации на договоре, требуется посетить банк. То отделение, где был оформлен кредит. В некоторых случаях требуется оформлять запрос, но, как правило, процедура простая и проходит быстро. Таким образом можно узнать код бесплатно; Клиент, который не может обратиться в свой банк или давно не брал кредитов, но код субъекта ему необходим, должен прийти в любое кредитно учреждение (крупного плана, например Сбербанк). Составив запрос на получении информации, потребуется совершить оплату за проводимую операцию. Она составляет 150 – 300 рублей. В зависимости от банка; Посетить любое БКИ, взять с собой паспорт, написать заявление на получение/изменение кода. Информация будет получена быстро. Услуга обойдет в 300 рублей.

Даже в случаях с платными операциями суммы не большие

Данный идентификатор является важной частью кредитного процесса, поэтому лучше всегда хранить информацию о нем. Ведь с его помощью всегда можно посмотреть кредитную историю и спрогнозировать банковское решение

Инструмент полезен обеим сторонам.

Как выяснить код в Сбербанке бесплатно

Клиент, имеющий задолженность перед банком должен просто явиться в отделение, где оформлялся кредит, сделать соответствующий запрос. В данном случае процедура будет бесплатной.

Оформить заявку онлайн на получение КИ через интернет в Сбербанке или в любом другом финансовом учреждении, не предоставляется возможности

Оформить заявку онлайн на получение КИ через интернет в Сбербанке или в любом другом финансовом учреждении, не предоставляется возможности

Если заемщик кредитовался другим банковским учреждением, он может воспользоваться услугами Сбербанка. Потребуется заплатить 300 рублей за операцию. Из документов необходимо брать паспорт. Узнать код субъекта кредитной истории в Сбербанке достаточно легко. Требуется прийти в офис организации и составить соответствующий документ. В этом плане помогут сотрудники. При возникновении вопросов/непонимании, рекомендуется обращаться на горячую линию банка: 8 (800) 555-55-50.

Можно ли узнать код КИ онлайн через интернет

Для клиентов, которые рассчитывают получить идентификатор посредством удаленных методов, БКИ не предоставляет подобной возможности. То есть узнать код субъекта кредитной истории через интернет нельзя.

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

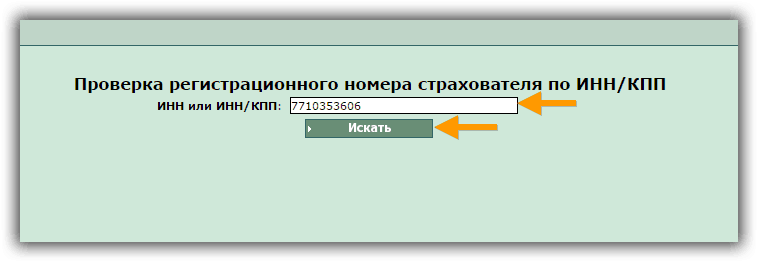

- Выбираем «Запрос на предоставление сведений о бюро кредитных историй» Скриншот: www.cbr.ru

- Нажимаем кнопку «Субъект» Скриншот: www.cbr.ru

- Нажимаем на кнопку «Я знаю свой код субъекта кредитной истории» (если не знаете — читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем «Физическое лицо» и ставим галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Нажимаем «Отослать данные». Скриншот: www.cbr.ru

- Заполняем поля «Фамилия», «Имя», «Отчество (если имеется)», «Серия, номер паспорта или иного документа удостоверяющего личность» (без пробелов), «Дата выдачи удостоверения личности», «Код субъекта кредитной истории» (о нем расскажу ниже) и «Адрес электронной почты (Email), на который Вы хотите получить ответ». После заполнения всех полей нажимаем кнопку «Отослать данные». Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро — от 5 до 30 минут. Если в ответном письме написано «Информация не найдена. Уточните реквизиты запроса», то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа — обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Что называют кодом субъекта кредитной истории

При составлении заявки на получение кредита, банки и кредитные структуры требуют код кредитной истории субъекта. Он является источником информативных сведений о потенциальном клиенте, а именно — его материальном состоянии и ранее взятых займах. Эти сведения сохранены в Бюро кредитных историй, а код является идентификатором гражданина в отношении совершенных им займов и ссуд.

Обратите внимание

Структура кода представляет собой шифр из 4-15 знаков, в которых зашифрован доступ к данным о взятых займах и погашениях конкретного человека в каталоге БКИ. Присвоение кода началось 13 лет назад с целью оперативного доступа к информации о лицах, претендующих на кредитование.. Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе

Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе.

Как присваивается код

Обычно присвоение кода происходит при первичной выдаче займа в банковской или другой финансово-кредитной структуре. В текст кредитного договора или приложения вносится присвоенный код. После подписания соглашения, во время передачи данных нового клиента в Бюро происходит и передача кода. После он будет внесен в Центральный каталог.

У некоторых заемщиков может не быть кода кредитной истории субъекта. Такой вариант возможен, если займ был оформлен и выплачен должником до 1.01.06. Также код не присваивается тем людям, которые не оформляли займов, ссуд и кредитов. В обоих вариантах за получением кода можно обратиться в Национальное бюро кредитных историй.

Если код присвоен, но человек его не знает или не помнит, то он вправе запросить эти данные в любой банковской структуре. Следует учесть, что такой запрос является платным.

Что представляет собой структура кода кредитной истории

Структурно код кредитной истории субъекта представляет собой шифр, состоящий из букв и цифр, расположенных в произвольном порядке. Длина кода может быть в диапазоне 4-15 знаков.

ЦБ РФ подробно регламентировал формирование шифра еще за год до вступления в силу закона о присвоении кода кредитной истории. При этом первые месяцы практиковалось самостоятельное комбинирование букв и чисел клиентом.

К примеру, при оформлении первого кредита заемщику предлагали сформировать зашифрованный буквенно-цифровой код, который и становился для него ККИС. Закончилась такая практика тем, что у большинства людей код имел вид слова или числовой комбинации, имеющей личный смысл для них (даты, номера машин, номера паспорта, фамилии, имена и т. д.).

Поэтому сейчас все коды для новых клиентов формируются и присваиваются банками и кредитными структурами, как и предусмотрено инструкцией.

Функции и предназначение кода

На территории Российской Федерации работает множество бюро кредитных историй. У каждого бюро своя информационная база, поэтому для выяснения, в каком именно хранится кредитная история клиента, потребуется его ККИС.

Путем идентификации кода банковская структура получает детальный отчет о выданных человеку кредитах и их погашении. Один раз в год такое предоставление информации осуществляется бесплатно.

Никак по-другому данный шифр не используется. Также он не требуется для оформления новых кредитов с подписанием договора. Поэтому отказы в займе на основании того, что клиент не знает или не помнит собственный код, незаконны.

Для чего меняется код

Код кредитной истории субъекта — это специальный шифр, являющийся для каждого гражданина уникальным. С помощью этой кодовой комбинации можно узнать о состоянии своей кредитной истории на сайте Центрального банка России. Там же можно изменить его или сделать сброс кода.

Обратите внимание

Меняют код с целью защиты информации. Хотя Бюро кредитных историй и гарантирует высокую степень безопасности, случаются разные обстоятельства, когда лучше сменить шифр.. Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта

В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением

Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта. В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением.