Что означают цифры в рейтингах бюро

Содержание:

- Исправляем историю займов: варианты и особенности

- Как узнать кредитную историю и рассчитать кредитный рейтинг

- Часто задаваемые вопросы

- Самый эффективный способ, позволяющий исправить кредитную историю

- Кому доступна информация по займам

- Как исправить кредитный рейтинг в Сбербанке?

- Можно ли увеличить кредитный лимит

- Сколько стоит исправить кредитную историю в Сбербанке?

- Можно ли восстановить или удалить кредитную историю в Сбербанке за деньги?

- Как в Сбербанке исправить кредитную историю

- Способы исправления кредитной истории

- Частый вопрос: без кредитной истории мне выдадут ипотеку?

- Способы исправления кредитной истории в Сбербанке

- Основные причины ухудшения кредитной истории

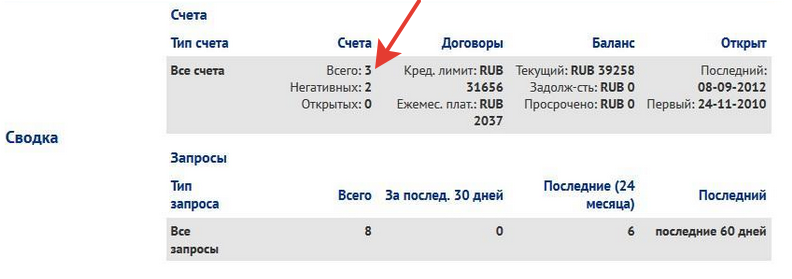

- Какие данные содержит кредитная история

- Что такое кредитный скоринг

- Как повысить свой рейтинг

Исправляем историю займов: варианты и особенности

С плохой историей по займам шансов получить крупную сумму денег у банка практически нет. Поэтому можно попробовать изменить ситуацию в лучшую сторону и только потом обращаться за кредитом. Но процедура эта будет длительной и не гарантирует 100% результата.

Подбор кредита

Для исправления истории существует несколько способов. Лучше использовать их в совокупности:

- обратиться в микрофинансовое учреждение и взять небольшую сумму денег (платежи должны производиться точно в срок);

- взять незначительный займ в банке на не самых выгодных условиях – отдавать долг раньше положенного срока не стоит;

- приобрести технику в кредит;

- открыть вклад в том банке, куда в дальнейшем планируется обращение (это убедит сотрудников в платежеспособности клиента);

- заказать кредитную карту – пользоваться ею нужно максимально часто (это показывает надежность и ответственность);

- открыть классическую дебетовую карточку.

Всеми банковскими продуктами нужно пользоваться часто и соблюдать правила, установленные кредитным учреждением.

В среднем исправление плохой истории займет год. Спустя 12 месяцев можно вновь заказать отчет по займам и проверить, насколько изменилась ситуация.

Если от банков и в этом случае приходит отказ, то можно полностью аннулировать свою историю. Это делается через кредитное бюро с помощью отправленного письма. Но стоит учитывать, что банки очень настороженно относятся к клиентам, которые имеют чистую историю займов.

Как узнать кредитную историю и рассчитать кредитный рейтинг

Этот кредитор совершенно бесполезен заёмщикам с испорченной репутацией, но есть услуги, которые он может оказать.

В первую очередь, если в Сбербанке не дают кредит, не стоит опускать руки. Финансовая организация славится высоким уровнем требовательности, при условии отказа, возможно, что кредитный рейтинг испорчен не на столько сильно.

Отчёт формируется по фамилии и дате рождения клиента. Если сформированный документ содержит информацию только о просрочках, то можно обратиться к другому кредитору, если же имеются данный о непогашенных долговых обязательствах, то действовать придётся иначе.

Часто задаваемые вопросы

Слишком маленький размер выдаваемой суммы?

Камнем преткновения может послужить отсутствие пользования услугами банка. Кредитор не будет рисковать выдаваемыми средствами, поэтому сразу после оформления увеличить не получится. Банк хочет видеть, как именно используются полученные деньги. Если гражданин является надёжным заёмщиком, то кредитный максимум повысится.

Что делать, если максимальную сумму не увеличивается уже несколько месяцев?

Если лимит не повышается уже несколько месяцев, самым верным решением будет просто подождать. Пересмотр занимает около 6-12 месяцев. Стоит ещё раз проверить свою кредитную историю и другие задолженности. Даже непокрытый 1 рубль может помешать росту выплат.

Если же решение по увеличению лимита держится больше года, следует обратиться в банк и узнать причину отсутствия изменений в сумме предоставляемых средств.

Стоит отметить, что просить повысить кредитную линию — бесполезно, так как СберБанк не принимает такие заявления, что отличает его от других денежно-кредитных организаций.

Самый эффективный способ, позволяющий исправить кредитную историю

Улучшить кредитную историю помогут новые кредиты и их аккуратное обслуживание, хорошая платежная дисциплина. Этот метод исправления мы выделили в отдельный пункт. Он наиболее эффективный. Пойдя таким путем, вы перекроете старые просрочки новыми, исправно погашаемыми кредитами. Если есть возможность, оформите несколько (2-3) некрупных ссуды: рассрочку, кредитку.

Досрочно возвращать долг не торопитесь, поскольку для кредитной истории будет лучше, когда обязательства выполняются постепенно, но регулярно. Т.к. у вас уже плохая репутация, не все банки согласятся на сотрудничество. Кредит с плохой КИ могут дать: Тинькофф Банк, Ренессанс, Совкомбанк, Восточный, РайффайзенБанк. Если и они посчитают ваш кредитный рейтинг неудовлетворительным, попытайтесь обеспечить кредит поручительством, залогом, имуществом.

Еще один вариант – получить кредитную карту с плохой историей, подав заявку в те же учреждения. Выпуск их совершается при менее жесткой оценке кредитоспособности.

Некоторые граждане делятся таким лайфхаком:

- оформляются 2 кредитки с льготным периодом (ЛП), причем у разных банков;

- осуществляется перевод денег с одного платежного инструмента на другой онлайн;

- следует дождаться окончания ЛП;

- спустя еще несколько дней (когда уже начнут капать проценты), снова перевести те же средства на первоначальную карточку;

- повторно производятся такие действия и со второй кредиткой.

Выполняя манипуляции с картами, вы, разумеется, потеряете некоторую часть денег на проценты и комиссию, но это небольшие издержки, которые стоят того. Этот способ абсолютно легальный. Возможно, к нему придется прибегать несколько раз, если сразу исправить КИ не удается. Если с банками вы не хотите иметь дело, улучшить кредитную историю и создать репутацию образцового заемщика помогут МФО.

Микрокредитование осуществляется на более простых и в некоторой степени выгодных условиях. Вам не понадобится собирать кипу справок, искать поручителей, предоставлять залог. Займ с плохой кредитной историей проще получить, т.к. финансовые компании ведут более лояльную клиентскую политику. Они работают с «рискованными» для банков категориями людей: пенсионерами, студентами, временно безработными, мамами в декрете и т.п.

Также более конкретные в вашем случае советы, как исправить кредитную историю, дают сами БКИ, если обратиться к ним за такой услугой. Например, у Эквифакса есть опция «Идеальный заемщик». Она даст вам ориентир на дальнейшие действия. Образец подобных рекомендаций по улучшению кредитной истории смотрите ниже.

Инструкция, как исправить КИ благодаря займам

Схема действий предельно проста. Вы находите те микрофинансовые организации, которые сотрудничают с БКИ. Это:

- еКапуста;

- Вивус;

- Займер;

- МаниМен;

- СмартКредит;

- Турбозайм;

- Конга;

- Быстроденьги;

- МигКредит;

- Доброзайм и др.

Перечисленные МФО являются также надежными финансовыми помощниками. Ознакомившись с условиями и требованиями к заемщикам, проанализировав, где вам будет лучше оформить займ, подавайте онлайн-заявку и получайте деньги указанным способом. Далее их можно использовать на личные цели, но лучше ими же возвращать по установленному графику платежи. К досрочному погашению прибегать позволяется, но нежелательно. Иначе от данного способа будет мало прока.

Даже одна десятидневная просрочка вынуждает исправлять КИ несколькими новыми ссудами. Предлагается такое решение – сперва запросите у бюро отчет КИ. Единожды в год его дают бесплатно, потом приходится платить 300-800 руб. Далее поступайте так: величину просроченного кредита с учетом переплаты поделите на сумму займа, который собираетесь взять в МФО (ориентировочно 15 тыс. руб.).

Например, вы брали в долг 90 тыс. руб. Следовательно, нужно оформить 4 микрокредита величиной 15 тыс. руб., чтобы перекрыть прошлые негативные отметки. Еще количество займов определяют по количеству допущенных просрочек длительностью свыше 10 дней. В итоге планируемые кредиты должны быть взяты на общую сумму проблемной ссуды, включая штрафы и проценты.

Кому доступна информация по займам

Кредитная история не является конфиденциальной информацией. Получить ее может любой человек, готовый заплатить за услугу нужную денежную сумму.

Кроме самих заемщиков, подобными отчетами интересуются:

- банковские учреждения;

- работодатели (они оценивают уровень надежности потенциального сотрудника через его отношение к деньгам и обязательствам);

- страховщики (они рассчитывают с помощью кредитных историй возможные риски);

другие заинтересованные организации.

За последние годы интерес к кредитным отчетам заметно увеличился. Его часто запрашивают даже госструктуры, когда желают более подробно изучить биографию человека.

Как исправить кредитный рейтинг в Сбербанке?

Пропуск платежей исключен. Просрочка в 1 сутки чревата последствиями. Выплаты вносятся регулярно. Досрочное погашение приветствуется, но на кредитную историю данная мера не повлияет. Цель – доказать надежность, сохранив интересы банка. Банкиры – не альтруисты. Лишая их прибыли, клиент снижает рейтинг.

Чтобы не пропустить очередной платеж, клиенты финансового учреждения делают следующее:

- Записывают даты и суммы. График погашения кредита, суммы платежей и процентов можно скачать в личном кабинете или получить на руки в отделении банка.

- Ставят отметки в календаре. Смартфоны позволяют устанавливать приложения, оповещающие о выбранных датах с пояснениями.

- Активируют услугу автоплатежа. Интернет-банк от Сбербанка позволяет назначить дату и время автоматического списания денег в счет погашения кредита.

- Пишут заявления в бухгалтерию организации-работодателя. В тексте указывается требование удерживать оговоренную сумму и перечислять ее на кредитный счет.

- Подают заявку в отделении банка. Держатели дебетовых карт, сберегательных, накопительных, депозитных счетов оформляют заявления, на основании которых банковские сотрудники в указанную дату снимают со счетов деньги.

30% успеха зависит от своевременности внесения средств по обязательствам перед Сбербанком. История исправляется за счет числа «удобных» банку транзакций.

Запрашиваемый у банкиров отчет о рейтинге проверяется на момент наличия ошибок. Данные сверяют с банковской выпиской. Запрашивается документ в офисе Сбербанка или в интернет-банке. История, совпадающая по датам и цифрам, считается истинной. В противном случае подается соответствующее заявление на пересмотр.

Правильное использование кредитной карты предполагает расходы, не превышающие лимита. Подбираться к нему также не рекомендуется. Практика доказывает, что колебания в пределах 70% от доступной суммы благотворнее сказываются на истории, чем выдерживание «потолка» по кредиту. Комплексное улучшение рейтинга не предполагает пользования двумя кредитами сразу. Одного потребительского займа достаточно.

Можно ли увеличить кредитный лимит

Если у держателя карты хорошая кредитная история, он не имеет задолженностей и получает достойную заработную плату, то с увеличением лимита вряд ли возникнут какие-либо проблемы.

Другое дело, когда заёмщик имеет непогашенные долги. Что делать в таком случае?

Повлиять на изменение кредитного лимита будет довольно трудно. Банк не хочет рисковать, поэтому не станет выплачивать большую сумму денег.

Внимание! Если вы оформили кредитную карту и претендуете на увеличение её лимита, следует внимательно изучить свою кредитную историю. В данном вопросе она является одним из самых важных аспектов.

Сколько стоит исправить кредитную историю в Сбербанке?

Под таким вопросом многие заемщики понимают разные вещи. Одни полагают, что можно купить хорошую кредитную историю онлайн или за деньги где-то быстро исправить просрочки, в том числе через сотрудников Сбербанка. Попросить менеджеров за деньги удалить сведения или внести положительные сведения. Другие ищут специальную услугу по исправлению КИ, вроде «Кредитного доктора».

Нелегальные способы по исправлению КИ преследуются по закону, поэтому заемщикам не рекомендуется следовать советам мошенников. Приемлемы способы:

- оформление кредитной карты в Сбере;

- открытие вклада или счета;

- получение небольшого потребительского кредита.

Этих действий достаточно для того, чтобы в бюро поступали положительные сведения о финансовом поведении клиента. Бюро фиксируют каждую транзакцию, составляя полноценный портрет заемщика. Если все платежи поступят вовремя, рейтинг вырастет, человеку откроется больше возможностей при получении кредита в Сбербанке.

Можно ли восстановить или удалить кредитную историю в Сбербанке за деньги?

Оплатить кому-либо удаление или восстановление кредитной истории не получится. Базы данных БКИ надежно защищены от мошенников и взлома системы.

Если кто-то предлагает подобные услуги, значит хочет получить деньги обманным путем и скрыться. Чаще всего преступники не выполняют обещаний после получения средств от клиента.

Законных способа для удаления информации или восстановления 2:

- В отчете содержатся недостоверные сведения, заемщик через суд установил сей факт.

- Через 10 лет базы данных обновляются – старые кредиты стираются как утратившие срок давности.

По прошествии 10 лет заемщик получит нулевую кредитную историю, даже если в прошлом он допускал просрочки.

Итак, улучшение кредитной истории возможно по закону через суд или БКИ. Повышение рейтинга доступно с помощью кредитных карточек, займов, программ типа «Кредитного доктора». Следует регулярно проверять рейтинг во избежание ошибок и использования данных мошенниками. Рекомендуется проверять скоринг балл перед поездками за границу.

Как в Сбербанке исправить кредитную историю

Любые просрочки по займам, невыплаченные кредиты, досрочное погашение ссуд, судебные разбирательства в период кредитования фиксируются банками, а затем передаются в Бюро (БКИ). Стереть информацию из базы данных невозможно, поэтому все предложения по очистке истории носят мошеннический характер. От них следует отказаться. Информация обо всех операциях хранится в базе БКИ в течение 15 лет, после чего удаляется.

Перед тем как улучшить кредитную историю в Сбербанке, можно воспользоваться услугами микрофинансовых компаний, которые предлагают микрокредиты. Взяв несколько небольших ссуд и погасив их вовремя и в полном объеме, можно повысить статус клиента до благонадежного, исправив историю плохих кредитных отношений.

Если в Сбербанке есть программа, по которой можно получить небольшую ссуду в размере от 1 до 3 тыс. руб., то можно воспользоваться и ею. Погашение таких малых займов производится один раз в конце периода кредитования. При этом срок договора может варьироваться от 3 до 7 дней. За небольшой период времени можно быстро улучшить показатели КИ.

Перед тем как обратиться в Сбербанк, потенциальному клиенту рекомендуется узнать свою кредитную историю бесплатно по фамилии онлайн. Можно для этих же целей использовать интернет-банкинг Сбербанка или обратиться с паспортом с просьбой о выписке (стоимость — 1000 руб.) в салон Евросети.

Такие меры помогут оценить шансы на получение займов в будущем и предпринять меры для того, чтобы увеличить вероятность принятия положительного решения по кредитам.

Способы исправления кредитной истории

Вначале скажем, что выбор метода зависит от степени нарушения КИ. Клиенту с серьезными просрочками, невозвратом долга и судебными исками потребуются время и деньги для восстановления рейтинга. Для заемщиков с небольшими нарушениями доступны простые и относительно быстрые способы, с них мы и начнем обзор:

Наша редакция рекомендует

Если вы хотите быстро и с 99% вероятностью улучшить свою кредитную историю рекомендуем вам воспользоваться сервисом «Прогресскард». С помощью этого сервиса свою историю смогли улучшить более 20 000 клиентов. .

Улучшить кредитную историю и узнать причины уже через 1 час

- Кредитные карты. Каждый банк по-своему оценивает рейтинг клиентов. При устойчивом финансовом положении заёмщику с незначительными просрочками в прошлом, некоторые банки одобрят выпуск кредитной карты. Умело используя преимущества кредитки (льготный период, дополнительные опции) можно минимизировать затраты и в короткий срок получить новую запись в свою историю. Своевременно погашенный долг по кредитке – это плюс в рейтинг клиента. Что касается сроков, то они обычно составляют 50-60 дней: за это время клиент успеет внести обязательный взнос и информация о действующей карте попадет в БКИ. Недостаток этого способа в высоких процентах: по кредитным картам коммерческих банков тарифы гораздо выше, чем по потребительским займам Сбербанка;

- Потребительский кредит. Еще один вариант для клиентов с «подмоченной» репутацией. Можно найти лояльный банк и взять небольшую потребительскую ссуду, сроком от месяца до трех. Регулярно погашая проценты и вернув в срок сумму займа, клиент получает хорошую запись в КИ;

- Товарный кредит. Покупая в цифровом супермаркете планшет или телевизор в кредит, тоже можно повлиять на свой рейтинг. Недостаток этого способа в высоких временных и денежных затратах: переплата за товар может быть равна его стоимости, а сроки кредитования обычно достигают года;

- Займ в МФО. Затратный способ для клиентов, которым откажут все банки. Оформить микрозайм по паспорту не составит труда, но нужно быть готовым к высоким процентам. Например, получая 10 тысяч рублей сроком на две недели, придется отдать кредитору около 15 тысяч рублей. Преимущества этого метода в простоте и скорости: в МФО маленький процент отказов, кредит можно оформить за час. Если получить займ на несколько дней и вовремя его вернуть, в истории появится запись в течение месяца. Но насколько она восстановит рейтинг клиента – это большой вопрос. Не исключено, что понадобится еще несколько раз обращаться к подобным инструментам, чтобы вызвать доверие у серьезных кредиторов.

В заключении отметим, что выбирая способ, как исправить кредитную историю в Сбербанке, не стоит рассчитывать на быстрый результат. Процесс может занять несколько месяцев, а в сложных случаях – несколько лет. Но если у заемщика есть цель восстановить свою репутацию у крупнейшего кредитора страны, нужно действовать системно, выбирать самые эффективные методы.

Объявления

Объявления

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

Способы исправления кредитной истории в Сбербанке

Ознакомившись с кредитной историей, можно попробовать подать заявку на ссуду. Чтобы получить сведения из БКИ через Сбербанк, придется заплатить 580 руб. Лицам, имеющим низкий рейтинг надежности, разрешается улучшить ситуацию законным путем. Главное — знать, как исправить плохую кредитную историю в Сбербанке, чтобы это не вызвало нареканий со стороны службы безопасности.

Учитывайте, что на улучшение потребуется время. Начинайте уже сейчас. Задача – резкими показателями снизить концентрацию просрочек. Дело не в суммах, и платить много не придется. Главное — своевременно и регулярно выполнять обязательства, чтобы показатели кредитной истории при суммировании превратились в положительный рейтинг заемщика.

Можно ли исправить кредитную историю в Сбербанке?

Не стоит ждать, когда пройдут месяцы и годы, чтобы кредитная история сменилась на нулевую. Действовать нужно немедленно. Чтобы поднять рейтинг для доступа к крупным кредитам и выгодным условиям, начинайте улучшать число своевременных выплат по малым ссудам. Пользуйтесь всеми имеющимися возможностями в комплексе.

Если материальные трудности застали врасплох и требуют безотлагательного вливания средств, попробуйте обратиться к другим источникам, помимо Сбербанка. МФО, другие банки готовы предоставить денежные знаки, но на иных условиях. Есть время – действуйте. Начинайте с малого, обретайте доступ ко всем продуктам и льготам.

Избавляемся от мелких долгов

Хорошая кредитная история для Сбербанка – та, в которой указано отсутствие долгов как фактов. Речь идет не только о банковских просрочках — это задолженности перед ЖКХ, детьми по алиментам, ГИБДД и пр. Учитывается все. Просрочки придется погасить. На пути к большому кредиту мелочные расходы не важны.

Неоплаченные пошлины, недоимки по административным взысканиям, платежи по квартплате, электричеству, воде, газу — данные факторы учитываются. Информация оперативно заносится в базу данных Бюро Кредитных Историй. Погашение – первый шаг на пути улучшения кредитной истории для получения кредита в Сбербанке.

Микрозайм на карту Сбербанка

Здесь имеется ряд особенностей:

- Кредитка предполагает высокую процентную ставку.

- Сумма ссуды невелика.

- Минимальный пакет документов.

- Нетребовательность к заемщику.

- Активное пользование поощряется бонусами.

- Срок возврата короткий.

- Штрафные санкции жесткие.

- Имеется льготный период.

Алгоритм действий должен быть следующим. Оформляем кредитку, пользуемся в течение льготного периода без переплат. Периодически погашаем с процентами, но без просрочек. Итог – улучшение кредитной истории. Затрат минимум, эффект не заставит себя ждать. Машина учитывает количество своевременных возвратов. Но если пользоваться только в период льготного периода, кредитная история улучшится незначительно.

Кредитная карта Сбербанка с плохой кредитной историей

Наличие предыстории с просрочками и невыплатами не накладывает ограничений на право пользоваться продуктами банка. Оформляется кредитка с предлагаемым лимитом, процентами, льготными периодами. Своевременное погашение, отсутствие просрочек обязательно. Цель – вовремя исполнять обязательства, не дожидаясь штрафов.

Суммы достаточные, чтобы платить в установленный Сбербанком срок. Задача – увеличить количество своевременных возвратов. Заявки принимаются в режиме онлайн. Приоритетная ситуация – личное общение в операционистом в отделении банка. Соглашайтесь на любые предложения. Требуется тратить с кредитной карты деньги и возвращать их в соответствии с графиком, указанным в договоре.

Другие способы

Получение зарплаты на карту банка поднимает репутацию клиента. В Сбербанке с плохой кредитной историей выпустить зарплатную карточку не составит сложности. Пишется заявление, оформляется договор. Работодателю сообщается, куда переводить заработанные деньги. Итог – контроль банка.

Клерки осведомлены о доходах, видят регулярность поступлений, размер вознаграждений, активность клиента. Результат – смягчение условий кредитования, шанс получить одобрение при оформлении заявки на кредит. Пенсионные карты имеют подобные свойства. Ограничение – возраст заемщика. На момент возврата долга по договору должнику исполняется 65 лет.

Основные причины ухудшения кредитной истории

Существует три основных причины, влияющих на ухудшение КИ. Это просрочки по платежам, задержка банковских операций и мошенничество. Именно в этих случая клиенты чаще всего интересуются, как исправить кредитную историю бесплатно по фамилии. В первом случае вина полностью ложится на плечи заемщика, поскольку он допустил несвоевременную или неполную оплату платежей. Во втором случае клиент виновен частично из-за того, что не учел сроки осуществления операции в банке.

Банковские системы могут проводить платеж в течение трех рабочих дней, поэтому происходят задержки. В третьем случае виноваты лица, которые использовали личные данные заемщика, взяли на его имя кредит и исчезли, испортив человеку репутацию. Столкнувшись с такой ситуацией, сделать кредитную историю положительной можно только через суд.

Чтобы не искать варианты, как избавиться от плохой кредитной истории, нужно очень ответственно относиться к оформлению кредитов. Сотрудничать только с проверенными организациями, которые работают легально, заботиться о сохранности личных данных и не передавать свои документы третьим лицам.

Изучив информацию, как сделать кредитную историю лучше, необходимо действовать быстро, не откладывая этот вопрос на потом, поскольку для реабилитации КИ может понадобиться от нескольких месяцев до нескольких лет. Все зависит от принятых мер и обновляемых списков БКИ.

Несвоевременное или неполное внесение платежей

Самой распространенной причиной, которая может подпортить КИ, является просрочка платежей или внесение неполной суммы. Оформляя кредит, банк или МФО выдают заемщику график, согласно которому необходимо внести оплату. Изменения в сроках выплат или пролонгации возможны лишь после согласования таких моментов с компанией-кредитором

Поэтому очень важно осуществлять обязательные платежи в срок, не задерживая их даже на один день

Заемщики, которые погасили долг позже или отказались выполнять обязательства, получают в своих данных отрицательную КИ. Актуальным становится вопрос, как улучшить кредитную историю с помощью займа онлайн или товарного кредита. Исправление кредитной истории через суд невозможно, поскольку решение будет приято не в пользу кредитозаемщика.

Искать варианты, как можно улучшить кредитную историю искусственно, не стоит. Чаще всего такие услуги повышения рейтинга предлагают мошенники, которые хотят нажиться на отчаявшихся клиентах банков. Поэтому таких предложений стоит опасаться.

Технический сбой

Технические ошибки в системе банковских расчетов также становятся причиной просроченных платежей. Длительная обработка данных или перечисление по другим реквизитам встречаются редко, однако могут стать проблемой для дисциплинированных заемщиков. Исправить плохую кредитную историю в таком случае можно, обратившись в банк или МФО с чеками или квитанциями, подтверждающими своевременные выплаты.

Если кредитор откажет или сможет найти способ, как исправить ошибку в кредитной истории, придется начинать судебное разбирательство. В суде необходимо будет представить договор по кредиту и поднять квитанции, которые доказывают внесение платежей в срок. Суд длится не слишком долго, на время решения вопроса влияет позиция кредитора и его явка на заседания. Поправить КИ удается сразу после вынесения положительного решения.

Мошенничество

В сфере кредитования встречаются факты мошенничества, когда третьи лица получают копию паспорта и берут кредиты по этому документу. Часто подобное случается в МФО, где займы выдаются по одному лишь паспорту. Чтобы избежать таких ситуаций, некоторые микрофинансовые компании (например, сервис Е капуста) просят заемщиков прислать фото с паспортом в руках, чтобы убедиться в подлинности документа. Если клиент игнорирует такие условия, в кредите будет отказано.

Некоторые компании-кредиторы не хотят усложнять процедуру и довольствуются лишь паспортными данными. Тогда и появляются лазейки для мошенников, которые в обход закона пытаются получить деньги и исчезнуть. Чтобы не стать жертвой подобных действий и сохранить высокий кредитный рейтинг, выбирайте банки и МФО, гарантирующие конфиденциальность и сохранность личных данных.

Если избежать таких неприятностей не удалось, стоит уточнить способы исправления кредитной истории. Вероятно, придется обратиться в суд, где исправить кредитную историю и доказать свою невиновность будет проще всего.

Какие данные содержит кредитная история

Бюро содержит данные обо всех займах, когда-либо оформленных на ваше имя.

Запрос формируется на основе личных данных: ФИО, данные паспорта, дата и место рождения, прописка и фактическое проживание. В отчете можно увидеть следующую информацию по погашенным и действующим кредитам:

- сумма;

- вид кредита;

- номер договора;

- дата открытия и дата окончания;

- ежемесячный платеж;

- история платежей помесячно, с указанием продолжительности просрочек, если они имели место;

- сумма выплаты и остаток по кредитам;

- статус погашения: погашен полностью, действующий, переведен в другой банк, передан в суд, безнадежный;

- дата актуализации.

Также бюро выдает информацию о количестве и времени совершения запросов в отношении вашей кредитной истории.

Банки подают БКИ информацию обо всех участниках сделки: заемщиках, созаемщиках и поручителях.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Как повысить свой рейтинг

Сначала нужно разобраться, почему у вас низкий рейтинг. Надёжнее заказать кредитную историю и посмотреть, нет ли в ней ошибок или мошеннических кредитов, а если есть просрочки — то по каким кредитам.

Если в кредитной истории ошибка— например, просрочка по кредиту, который вы исправно погашали, — обратитесь в банк, в котором оформлен кредит. Затем, скорее всего, нужно будет написать заявление об исправлении в те БКИ, где образовалась ошибка.

Если в истории есть кредит, который вы не оформляли — вероятнее всего, это мошенники. Нужно подать заявление в полицию и обратиться в банк, где оформлен кредит.

Если у вас есть действующие просрочки— погасите задолженность, оплатите все штрафы и пени. Оставшиеся платежи по кредиту вносите вовремя, а лучше заранее, не дожидаясь последнего дня, в который можно безопасно внести платёж.

Если ваша кредитная история испорчена просрочками —оформите небольшой кредит в банке или, если ни один банк не идёт вам навстречу, в МФО. Вносите платежи вовремя. Ваша цель: доказать банкам, что теперь вы — дисциплинированный и крайне аккуратный заёмщик.

Посмотреть ставки по кредитам в МФО

Калькулятор Сравни.ру

Если у вас слишком высокая долговая нагрузка —бросьте все силы на погашение действующих кредитов. Закройте кредитные карты и отмените разрешённый овердрафт по дебетовым картам — даже если они открыты «на всякий случай» и по ним нет долгов, они всё равно влияют на долговую нагрузку. В первую очередь нужно избавляться от «дорогих» займов, то есть с высокой ставкой: кредиты в МФО, затем задолженности по кредитным картам, далее — кредиты наличными. Ипотека обычно считается самым «дешёвым» кредитом, хоть и большим. Ещё один вариант снизить кредитную нагрузку — увеличить доход.

Если у вас нет кредитной истории— возьмите небольшой кредит и дисциплинированно погашайте его. Самый выгодный вариант — открыть кредитную карту, оплачивать ей покупки и погашать долг в льготный период, без начисления процентов.

Открыть кредитную карту

С большим льготным периодом