Дадут ли автокредит с плохой кредитной историей

Содержание:

- Как взять автокредит с плохой кредитной историей?

- Пути получения автокредита

- Как возникает плохая кредитная история?

- Где лучше взять кредит в Москве

- Помощь в получении автокредита с плохой кредитной историей

- Как взять автокредит с плохой кредитной историей — инструкция для заемщика

- Помощь в автокредите с плохой кредитной историей – Комментарий эксперта

- Что делать, если банки отказывают?

- Беспроцентный кредит и кредит без страховки

- Почему испорчена кредитная история?

Как взять автокредит с плохой кредитной историей?

Конкретные нюансы необходимо будет уточнить в финансово — кредитных организациях, куда планируется обратиться. Заявку для оформления автокредита следует подавать сразу в несколько банков, в связи с высокой возможностью получения отказа.

Для повышения вероятности одобрения займа рекомендуется воспользоваться следующими методами:

- Подать полный пакет документов, подтверждающих высокий и стабильный уровень заработной платы, трудовую книжку с соответствующей записью, справки о дополнительном доходе, если таковой имеется, СНИЛС, ИНН и т.д.

- Внести максимально возможную сумму в качестве первоначального взноса.

- Рекомендуется предоставить бумаги, свидетельствующие об уважительных причинах (несчастный случай, потеря работы, болезнь), предшествующих нарушению кредитного договора, после чего кредитная история заёмщика была испорчена.

- Предоставление ценного залога.

- Привлечение поручителей с высоким доходом и «чистым» кредитным досье.

Заём с просрочками

Крупные банки очень скрупулёзно проверяют все данные потенциального клиента, в том числе и кредитное досье, где в обязательном порядке будет указана информация и о просрочках платежей, если таковые действительно были. Вероятность отказа в таком случае слишком велика.

Следовательно можно рекомендовать обратиться в менее крупные банковские организации, лучше даже в новые, которые только нарабатывают клиентскую базу и привлекают заёмщиков к сотрудничеству.

Без первоначального взноса

Оформление автокредита в банке, имея плохую КИ и не имея денежных средств для первоначального взноса, практически невозможно. Но из всякой ситуации есть выход.

Банки и финансово – кредитные учреждения предлагают следующие варианты:

- Потребительское кредитование (некоторые кредитные организации предоставляют данную услугу без первоначального взноса, но под более высокий процент, страхуя возможные риски от потерь).

- Существует возможность получения рассрочки платежа непосредственно у автодилера.

- В последнее время распространена услуга аренды автотранспортного средства с последующим правом выкупа.

Кредит под залог

Автокредиты в большинстве случаев являются залоговыми займами, объектом обеспечения которого выступает само транспортное средство. Но на рынке кредитования существуют и другие банковские продукты, которые позволяют использовать в качестве залога иное имущество.

Ликвидность залога играет первоначальную роль именно поэтому банки устанавливают определённые требования к предмету залога.

Среди наиболее распространённых видов собственности, которая может выступить в качестве обеспечения по кредиту, это депозиты, транспортные средства и недвижимость.

Кредит без справок о доходах

Перечень необходимых документов для оформления автокредита приблизительно одинаковый во всех кредитных организациях. На первом месте в списке стоит справка о доходах 2- НДФЛ или же заявление по форме банка.

Среди наиболее распространённых видов собственности, которая может выступить в качестве обеспечения по кредиту, это депозиты, транспортные средства и недвижимость.

Банки идут в ногу со временем и, более того, стремительно реагируют на экономическое положение в стране и учитывают финансовые возможности клиентов. Это выражаетсяв создании новых программ кредитования, в которых рассматривается не только «белая» зарплата, но и любой другой источник дохода.

Безусловно, выдача автокредита без справок о доходах – это предполагаемые риски для банковских учреждений, соответственно этот фактор будет компенсироваться конкретными ограничениями для заёмщика:

- Максимальная сумма займа может быть снижена.

- Размер первоначального взноса – увеличен.

- Процентная ставка, возможно, станет гораздо выше средних значений.

- Вероятно, что на перечне кредитуемых автомобилей это также отразится, к сожалению, не в лучшую сторону.

Пути получения автокредита

Если намерение купить автомобиль через автокредитование утверждено окончательно, следует изучить все действующие предложения банков и проанализировать, как купить машину с помощью банка. Отобрав несколько наиболее подходящих программ, запрос на выдачу средств направляют в несколько банков.

Если потенциальный заемщик внимательно ознакомился с текущими требованиями банков, будет проще определить, как взять заем с высокой степенью вероятности успеха. Получив предварительно одобренный ответ от кредитора, гражданин соглашается на все условия банка и оформляет покупку в кредит.

Однако подобные действия могут повлечь за собой неприятности в виде высокой переплаты, неудобных условий погашения, недостаточной суммы, требования предоставить дополнительные обеспечительные гарантии. Возможно, придется искать дополнительные суммы для увеличения первого взноса.

Оформление через автодилера

Не всегда оформление автозайма требует посещения офиса банка – многие покупки происходят на территории автосалона, при условии, что автодилер сотрудничает с какими-либо банками.

В таком случае шансы на получение одобрения значительно увеличиваются – многие салоны не отправляют запросы в БКИ, поэтому информация о наличии в прошлом проблем с банками у будущего автомобилиста может и не выявиться. Однако, если приобретается дорогое кредитное авто, заявка клиента будет изучаться более тщательно, чем при покупке недорогого транспортного средства. Повысить шансы на успех можно, направив запросы сразу в несколько кредитных структур.

Исправление кредитной истории

Наиболее долгий, но зато более продуктивный вариант – обелить испорченную историю, взяв предварительно перед покупкой автомобиля несколько небольших займов, в том числе и в микрофинансовых структурах.

Данный способ подходит, если будущий владелец автомобиля понимает всю ответственность приобретения и не принимает решения спонтанно.

Определив для себя сроки на покупку машины, клиент может поступить следующим образом:

- Обратиться в МФО, сотрудничающие с БКИ, за небольшими краткосрочными займами и выплачивать их, не допуская малейших просрочек. В дальнейшем, заем закрывается досрочно, а информация об успешном кредитовании попадает в базу БКИ.

- Клиент оформляет товарный кредит на какую-либо технику, мебель и т. д. Получить товарный заем гораздо проще, а досрочное погашение также положительно скажется на кредитной истории клиента.

- Обращение в банки в рамках программ экспресс-кредитования. Такой вариант также жизнеспособен, так как требования к заемщикам минимальны, а сроки оформления и погашения небольшие.

Спустя некоторое время после погашения небольших займов, полученных любым из вышеперечисленных способов, потенциальный покупатель авто делает запрос о своей кредитной истории. Изучив полученные результаты, можно с большой долей уверенности обращаться в банк за оформлением автокредита.

Как возникает плохая кредитная история?

Прежде чем ответить на этот вопрос, необходимо разобраться – что же такое кредитная история?

Итак, история кредитовзаёмщика – это досье на клиента банка, которое включает следующие данные:

- Персональные сведения кредитуемого лица: ФИО, паспортные данные и т.д.

- Информация о полученных кредитах (дата выдачи, сумма займаи размер процентов за его использование, сроки погашения).

- Наименование банков и кредитных организаций, услугами которых пользовался клиент.

- Факты выявленных нарушений в связи с несвоевременным поступлением очередных платежей.

- Данные о судебных разбирательствах по спорным вопросам, связанным с долговыми обязательствами.

Такое досье имеется на каждого человека, который когда – либо оформлял кредит. Банки передают данную информацию в Бюро кредитных историй, где она хранится в базе данных в течение пятнадцати лет с момента внесения последних изменений, после чего досье удаляется.

Тем не менее на протяжении всего срока хранения, отрицательные факты, отражённыев досье, влияют на принятие положительного решения банком.

Вот почему положительная кредитная история заёмщика, гораздо лучше отрицательной. Прежде всего, следует отметить, что плохая КИ – это следствие нарушения любого пункта кредитного договора.

Давайте более детально разберём факторы, формирующие отрицательную историю клиентов банка:

- Просроченные платежи как по основному долгу, так и процентным обязательствам.

- Длительные периоды непогашенной задолженности.

- Незакрытые долги, пени иштрафы.

- Судебные разбирательства.

Необходимо понимать, для того, чтобы заработать минус в личное кредитное досье, достаточно всего лишь нескольких просрочек по займу, в свою очередь, для восстановления репутации надёжного и платежеспособного лица нужно долго и кропотливо исправлять предыдущие оплошности.

Как улучшить кредитную историю?

Довольно часто оказывается, что «неблагонадежные» клиенты на самом деле являются не злостными неплательщиками, а жертвами неблагоприятных обстоятельств.

Потеря работы, нестабильная экономическая обстановка в стране, внезапно возникшие проблемы со здоровьем и другие затруднительные ситуации выбивают из колеи даже самых ответственных заёмщиков. И тогда резонно возникает вопрос – возможно ли улучшить кредитную историю и как это осуществить?

Ответ весьма прост, здесь возможно несколько вариантов решения:

- Если история испорчена по вине банка по причине предоставления недостоверных или неточных данных в Бюро кредитных историй, тогда это исправляется путем обращения в кредитную организацию с заявлением о передаче недостающей информации в Бюро, которое в свою очередь, обязано внести исправления вбазу данных в течение десяти дней.

- Если нарушения кредитного договора действительно имели место, в этом случае, необходимо погасить задолженности, решить все вопросы с банком, в котором брали заём.

- Оформить новый кредит на небольшую сумму и своевременно его погасить.

Обратите особое внимание! Если вам предлагают исправить КИ в обмен на денежную компенсацию, ни в коем случае не соглашайтесь это мошенничество!

Внесение изменений в базу данных по кредитным историям строго контролируется, исправления в досье задним числом и иные незаконные манипуляции попросту невозможны. Пойдя на поводу у злоумышленников вы рискуете остаться всё с той же отрицательной историей, только уже лишившись определенной суммы денег. Кроме всего вышеупомянутого, это ещё и противозаконно.

Где лучше взять кредит в Москве

- Держава, г. Москва, Большой Саввинский переулок, 2 ст9, 8‒800‒302‒04‒80. Режим работы: пн — пт с 08:00 до 20:00;

- Рента-банк, г. Москва, Бережковская Набережная, 20г, 1 этаж, +7 (499) 240‒56‒43. Режим работы: пн — чт с 09:30 до 17:00; пт с 09:30 до 15:45;

- Рфк-банк, г. Москва, Вспольный переулок, 19, 1 этаж, +7 (495) 692‒85‒43. Режим работы: пн — чт с 09:00 до 13:00; с 14:00 до 17:00; пт с 09:00 до 13:00; с 14:00 до 16:00;

- Таврический, г. Москва, Земляной Вал, 46, 8‒800‒775‒57‒12. Режим работы: пн — пт с 09:30 до 18:30;

- Юнистрим, г. Москва, Олимпийский проспект, 9а, +7 (495) 744‒55‒55. Режим работы: ср-вс с 10:15 до 14:45; с 15:30 до 17:30;

Помощь в получении автокредита с плохой кредитной историей

Помощь с плохой историей по кредитам может прийти и с другой стороны. Суть в том, что БКИ в нашей стране не одно – их несколько. Причем банки сотрудничают далеко не со всеми.

Ведущие крупные финансовые учреждения располагают своими базами и могут получать информацию, откуда-угодно, а вот молодые, у которых еще нет наработок, крупных партнеров и больших финансовых потоков, не всегда могут позволить себе проверку через все возможные источники.

Так, если кредитная история испорчена, следует обойти несколько банков.

Не нужно говорить, что ранее у вас были просрочки, учреждение может об этом не узнать.

Важно изучить разные условия автокредитования, ведь везде ставки будут отличаться. К тому же, мелкие кредиторы предлагают более выгодные условия, ведь им нужно заинтересовать клиента, что на этапе развития очень важно

К тому же, мелкие кредиторы предлагают более выгодные условия, ведь им нужно заинтересовать клиента, что на этапе развития очень важно

Как взять автокредит с плохой кредитной историей и без просрочек

Случается и так, что при отсутствии просрочек банк все равно утверждает, что клиент не может получить автокредит, потому как у него плохая кредитная история.

В таком случае можно просто отправиться в отделение банка и уточнить информацию. В каком списке? За что?

Наверняка вам ответят, что такой информацией не обладают, поэтому следует уточнить, какое БКИ поместило вас в черный список, туда и отправляться за выяснением.

Если просрочки все-таки были, ничего добиться не удастся, а если это ошибка – можно попробовать потребовать изменения информации.

Как правило, БКИ не ошибаются, и, если вы числитесь, как недобросовестный заемщик, были причины, поэтому получить автокредит с плохой кредитной историей будет сложнее.

Государственная программа автокредитования с плохой кредитной историей

Льготный кредит на авто может быть предложен, если заемщик желает купить автомобиль на сумму не более 750 000 рублей.

Так, существует ряд условий, которые должны выполнить банк и заемщик по автокредиту с плохой кредитной историей:

- транспортное средство только отечественного производства;

- вес авто – не более 3.5 тонны;

- автомобиль должен быть одной из современных марок – не старше года выпуска;

- автокредит с плохой кредитной историей выдается на 3 года;

- первый взнос – 15%;

- сборка должна быть произведена в России;

- машина не должна числиться на регистрационном учете, если, конечно, заемщик не покупает уже бывший в употреблении автомобиль.

Условия государственной программы автокредитования предельно просты: покупатель забирает автомобиль после оформления в банке, при этом процентная ставка по договору 15%, а государство погашает за покупателя 30% от стоимости всего авто, складывая деньги на счет.

Однако выдаются ли такие автокредиты с плохой кредитной историей?

Добиться можно, но оценивать ваше материальное положение уполномоченные лица будут чрезвычайно внимательно.

Так, если вас будут спрашивать, по какой причине вы не платили за кредит в прошлый раз, стоит попробовать объяснить, что были проблемы с работой, не возвращали деньги, была череда болезней.

В общем, нужно называть причины, которые как-никак могут стать объяснением.

Дело в том, что у банка другая позиция на счет автокредиторов с плохой кредитной историей: если заемщик взял автокредит, он должен вернуть деньги любой ценой. Взял в обязательство – выполняй. Если нет, то с таким заемщиком нет смысла работать.

Кредит под залог авто для заемщика с плохой кредитной историей оформляется банками более-менее охотно.

Конечно, вы можете повредить новую машину и перестать платить по договору, поэтому перед оформлением нужно составить справку о доходах, которая будет подтверждать, что ваша зарплата стабильная, высокая, постоянная и сможет погашать задолженность даже в случае непредвиденных потерь.

Если удастся убедить в этом кредитора, можно считать, что вам повезло.

К тому же, автокредит с плохой кредитной историей со ставкой в 15% и возмещением в 30% позволяет купить машину любому жителю России, который имеет средний доход около 30 000 — 40 000 рублей.

Как взять автокредит с плохой кредитной историей — инструкция для заемщика

На этом этапе нужно найти кредитора, который предложит выгодные условия.

Для клиентов с испорченной репутацией финансовая выгода отходит на второй план. Ждать низких ставок не приходится. Основная цель – получить одобрение заявки на ссуду по средним параметрам, без огромной переплаты по страховкам и процентам.

Шаг 1. Выбираем банк и программу кредитования

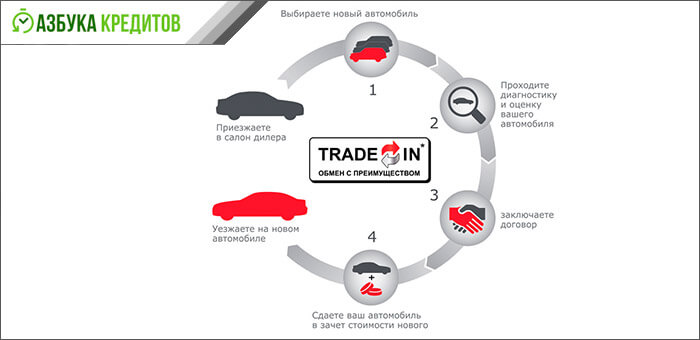

Помощь вам окажут в автосалоне, через который вы покупаете машину. Дилер предложит специальные программы для новых авто.

Для машин с пробегом тоже есть свои «плюшки», например treid-in, когда в зачет принимают старые машины определенных марок. Можно воспользоваться и госпрограммой поддержки отечественного автопрома.

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

В каждом конкретном случае условия программы определяют срок кредитования, размер первого платежа и проценты. Большинство предложений ограничиваются периодом 5 лет, но можно найти варианты с длительным сроком, на 7 – 10 лет.

Но какую бы программу вы не выбрали, решение о выдаче денег принимает кредитор. Советуем заемщику с плохой кредитной историей и без справок о доходах воспользоваться услугами автосалона по рассылке заявки во все финансовые структуры. Либо самостоятельно найти лояльного заимодавца, проведя анализ предложений и потратив некоторое время на звонки и визиты.

Шаг 2. Собираем документы и подаем заявление

После того, как предварительно одобрили вашу заявку, соберите документы.

Основной комплект для автокредита на б/у авто или новую машину:

- заявка-анкета;

- копия паспорта заемщика и созаемщика (если есть);

- копия водительского удостоверения;

- подтверждение доходов (2НДФЛ или ее альтернативы);

- договор купли-продажи ТС;

- копия ПТС;

- подтверждение оплаты страховки или копия договора СК;

- согласие супруга(и) на передачу залогового имущества кредитору.

Кроме стандартного перечня документов для автокредита, заемщику с низким рейтингом придется предоставить и другие бумаги, по требованию кредитора.

Список документов может быть весьма обширным

Список документов может быть весьма обширным

Если отсутствует справка об официальных доходах, приготовьте подтверждения своей состоятельности: выписки с депозитных счетов, договоры аренды имущества, копии пакета акций крупного металлургического комбината или слитки ценных металлов. Кстати, банковские золотые слитки — отличный залог.

После рассмотрения документов и проверки сведений вы получите решение. Обычно процедура аудита занимает два-три дня. Остается дождаться договоров и внимательно их прочитать.

В договоре купли-продажи продавец и покупатель определяют условия сделки, в том числе и порядок расчетов заемными деньгами. В договоре кредитования могут фигурировать три стороны: покупатель (вы), продавец (автосалон) и кредитор (банк).

В этом случае продавец выступает только получателем денег, а все обязательства по выполнению условий ссуды принимает на себя заемщик. Договор залога определяет все, что касается обеспечения: порядок передачи, страхование, изъятие в случае нарушения расчетов.

Наши советы:

Убедитесь, что присутствует пункт о досрочном погашении без комиссии. Проверьте информацию о полной стоимости кредита (эффективной ставке). Изучите график платежей, информацию о штрафах и пени в случае нарушения сроков

Отдельное внимание уделите договору залога, при любых сомнениях возьмите консультацию юриста

Что будет, если не заплатить автокредит вовремя, смотрите в этом видео:

Шаг 4. Страхуем авто и ждем перечисления средств на счет продавца

После согласования и подписи договоров с продавцом машины и банком, застрахуйте авто по КАСКО. Наличие других полисов (жизни и здоровья) позволит получить лояльность кредитора, но вряд ли отразится на тарифах.

Шаг 5. Регистрируем авто в ГИБДД

Если вы приобретаете авто через автосалон, воспользуйтесь комплексным обслуживанием. Сегодня автобизнес переживает не лучшие времена и уважающие клиентов дилеры предлагают продажи «под ключ», с регистрацией в ГИБДД. Вам останется оплатить пошлину, поставить подписи в журналах регистрации и получить свидетельство.

Шаг 6. Сдаем ПТС на хранение в банк

После всех формальностей необходимо нанести визит в офис кредитора и передать ПТС на хранение. Не забудьте получить выписку об этом. Имеете право распоряжаться машиной по прямому назначению, использовать ее в рабочих или личных целях. Но залоговое авто нельзя продать, подарить или обменять, пока не выплачен кредит и не снято обременение.

Помощь в автокредите с плохой кредитной историей – Комментарий эксперта

Эксперт – Елена Верёвочкина, Управляющий Санкт-Петербургским филиалом Росгосстрах Банка: “Скажу сразу – ни один банк не выдаст автокредит (или любой другой кредит) при наличии плохой кредитной истории и текущих просроченных платежей. Однако есть и хорошая новость – при отсутствии текущих просрочек, в большинстве случаев, банки разбираются в том, насколько плоха кредитная история клиента и, как ни странно, даже предлагают решения для исправления кредитной истории своим заемщикам.

Исправление кредитной истории

Сразу обращу внимание: под исправлением кредитной истории понимается не исправление или удаление информации о просроченных платежах в ретроспективе из сформированной кредитной истории заемщика (она никуда не денется и останется там до истечения срока ее хранения), а возможность продемонстрировать новые паттерны поведения в перспективе по части платежеспособной дисциплины для фиксирования ее в кредитной истории. Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей

Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории

Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории.

Важно знать: Как работают программы для исправления плохой кредитной истории от банков?

Именно это мы и подразумеваем под словосочетанием «исправление кредитной истории». Новая хорошая кредитная история не гарантирует получение кредита в каком-либо банке, однако существенно повышает шансы на получение кредита

Важно понимать, что каждый банк имеет свою рисковую политику

Есть банки, которые практикуют крайне консервативный подход при выдаче кредитов и не кредитуют клиентов с неоднократными просрочками более 5 дней. Однако большинство кредитных организаций выдадут кредит клиенту с «исправленной» кредитной историей в случае получения залогового кредита (ипотека или авто) со сравнительно большим первоначальным взносом – от 35-40%. Также важным фактором при выдаче кредита могут быть долгосрочные отношения с кредитующим банком, например, наличие активных счетов и/или карт, активное использование интернет-банка, оплата коммунальных платежей через банк или проведение различных переводов.

Другими словами, активное использование не кредитных продуктов и услуг банка. Постоянных клиентов банки кредитуют более охотно, не только «закрывая глаза» на «не идеальность» потенциального заемщика, но и предлагая «своим» клиентам более выгодные условия, чем клиентам «с улицы».

Значение кредитной истории

В заключение хотелось бы подчеркнуть, что в наше время кредитная история становится очень важным источником информации и критерием оценки личности. То, как человек относится к своим обязательствам и обслуживает свои долги, может рассказать гораздо больше о нем, чем любой послужной список. Сегодня уже многие работодатели используют информацию из бюро кредитных историй, чтобы проверить кандидата на ту или иную позицию и принять правильное кадровое решение.

В западной практике плохая кредитная история может «поставить крест» на карьере в государственном, муниципальном и корпоративном управлении, а также в ряде других областей. В Китае, например, существует личный кредитный рейтинг каждого гражданина, который влияет на все сферы жизни. В этой связи надо понимать, что финансовые сложности могут возникнуть у любого, и, если это произошло, необходимо обратиться в кредитующий банк с запросом об отсрочке платежей или уменьшении ежемесячных платежей для недопущения ухудшения своей кредитной истории. Плохая кредитная история может в будущем стать препятствием для достижения жизненных целей.”

Что делать, если банки отказывают?

В этом случае стоит рассмотреть вариант обращения в микрофинансовые организации. Сразу отметим, что проценты здесь очень велики, а крупные суммы будут вам доступны исключительно при наличии залога, поэтому обращаться сюда стоит только в крайнем случае.

Какие есть возможности:

- МикроКапитал и его программа «Классика». Выдают от 3 млн. руб. на 243 до 1824 дней под ставку от 0,06% до 0,09% в день. Требуется обеспечение в виде транспортного средства, спецтехники, оборудования или ТМЗ;

- CarMoney – выдают «Бизнес-займ» в размере от 500 тыс. до 3 млн. руб. под 0,11% в сутки. Деньги зачисляются на банковский счет день в день, требуется обеспечение в виде транспортного средства, можно получить до 70% от его среднерыночной стоимости;

- MigCredit – выдает Автокредит под ставку от 0,09% до 1% в день. Вы можете запросить от 120.000 до 1.000.000 рублей со сроком возврата от 365 до 1825 дней. Вам нужно внести 20% первоначального взноса от стоимости приобретаемого автомобиля, который оформляется как залог;

- ОТП Финанс – выдает микрозайм «Нецелевой» на любые нужды без обеспечения. Сумма – от 15 тыс. до 1 млн. руб. со сроком возврата от 365 до 1824 дней. Ваш процент будет составлять от 0,04% до 0,19%, на рассмотрение заявки может уйти до 5 дней;

- Залогатор – тут можно оформить Автозайм под залог ПТС. Вам смогут выделить от 100 до 500 тысяч рублей под процент от 0,16% до 0,25% в сутки. Кредитование может осуществляться на период от 91 до 365 дней.

Если вам все равно будут приходить отказы, то единственная возможность получить нужный вам автокредит – это оформить его на близкого родственника или знакомого, чья кредитная история еще не стала плохой, т.е. не обременена просрочками, а выплачивать долг самостоятельно.

|

До 3 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 11.9 %До 5 лет |

Беспроцентный кредит и кредит без страховки

Если вам повезет, то вы сможете оформить кредит без переплаты, т. е. беспроцентный кредит. В этом случае сам автосалон будет платить проценты за заемщика.

Особенностями такого займа являются то, что первый взнос должен составлять хотя бы 50% от стоимости транспортного средства, а общий срок займа не может быть больше 3 лет. Дополнительные страховки – это то, без чего при таком займа просто не обойтись. Процентная ставка по займа небольшая и, скорее всего, не превысит 10%.

Банки и автосалоны особое внимание уделяют таким мелочам, как возраст заемщика (от 23 до 65 лет). Для того чтобы оформить такой удобный займ вам будет необходимо предоставить копию паспорта, трудовой книжки и удостоверения водителя

Для того чтобы оформить такой удобный займ вам будет необходимо предоставить копию паспорта, трудовой книжки и удостоверения водителя.

Если вы находитесь в браке, то от вас также могут потребовать копию паспорта супруга, если он или она также захочет управлять автомобилем. Срок выдачи таких займов составляет от 3 до 5 рабочих дней.

Почему испорчена кредитная история?

Заемщик может получить кредит, не обращаясь к услугам брокера. Но тогда ему нужно самому продумать стратегию. Чтобы рассчитывать на положительное решение от банка, необходимо собрать расширенный пакет документов, подтверждающих платежеспособность потенциального заемщика и наличие дополнительного обеспечения. Кроме того, в отличие от оформления стандартного потребительского денежного займа, шансов получить автокредит больше. Дело в том, что автомобиль выступает в качестве залога и до конца срок кредита находится в залоге у банка и ежегодно страхуется, что снижает риски кредитора.

Когда заемщик раздумывает, дадут ли автокредит с испорченной кредитной историей, он должен помнить, что банки учитывают сразу несколько факторов. Во-первых, не все нарушения платежной дисциплины отражаются в кредитной истории. Например, клиент, взявший заем, уехал в командировку, перепутал дату, не смог сразу набрать нужную сумму, и в итоге заплатил на 2-3 дня позже установленной даты. Пеню за время просрочки ему насчитают, но при этом заносить соответствующие сведения в кредитную историю не будут. Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Кредитную историю можно исправить. Допустим, в прошлом был неприятный случай, и сведения о задержке платежей попали в кредитную историю. Но если этот заем был погашен, если клиент после этого еще несколько раз оформлял кредиты (пусть даже потребительские ссуды или займы в микрофинансовых организациях), то это исправит историю. Обычно банки в таких случаях дают кредит, пусть даже и на более жестких условиях.

Многое зависит и от того, сколько времени прошло. Существуют определенные сроки давности, и, если с тех пор прошло уже больше трех лет, финансовые учреждения могут давать ссуду даже на стандартных условиях. Считается, что за три года заемщик мог поменять место работы, или его повысили в должности, что повлияло на его платежеспособность. Конечно, никто не будет верить ему на слово, документы, подтверждающие стабильный доход и постоянное место работы, все равно предъявить нужно.

Если заемщик собирается вести переговоры с банком самостоятельно, он должен акцентировать внимание на перечисленных выше факторах. Если по предыдущему кредиту проводилась реструктуризация, для чего были уважительные причины, об этом тоже нужно сообщить в ходе переговоров

К числу уважительных причин относятся рождение ребенка, временная нетрудоспособность, тяжелая болезнь (подтверждается больничным листом), увольнение (например, в связи с реорганизацией) и другие аналогичные факторы.