Как пользоваться и где можно расплачиваться кредитной картой тинькофф банка чтобы не платить проценты

Содержание:

- Если нужна залоговая сумма

- Как погасить кредит, взятый в другом банке

- Условия, на которых выдается кредит наличными в Тинькофф банке

- Почему нужно знать о скрытых камнях?

- Как зарабатывать кэшбэк?

- Преимущества и особенности карт Tinkoff

- Основные тарифы по карте Tinkoff Platinum

- Дебетовая карта Тинькофф – особенности, возможности, преимущества

- Условия

- Кредитная карта Тинькофф: беспроцентный кредит или жизнь в долг

- Закидываем средства вовремя

- Правила пользования кредитками Тинькофф

- Что будет в случае просрочки платежа

Если нужна залоговая сумма

Нередко держатели кредитки хотят снять деньги для предоставления залога. Если обналичивания нужно опасаться, то оставлять с помощью кредитной карты страховой депозит в гостинице, при аренде квартиры или автомобиля не запрещено. Здесь все работает по другой схеме.

- Заемщику сообщают о необходимой для залога сумме.

- Проводится операция по карте, после чего продавец блокирует на счете энную сумму, не списывая их, а замораживая.

- После возврата товара в целости и сохранности, оператор снимает бронь, и средства становятся доступными для использования.

Процентов за операцию платить не надо – денежных переводов с карты не совершалось, так как блокировка и разблокировка не считаются банком расчетными транзакциями.

Средства могут списаться только в одном случае – если прокатная организация зафиксирует факт порчи. Например, страховая заберет депозит за попадание автомобиля в аварию. Тогда оставленные в залог деньги переведутся на счет адресата, и возникнет стандартный долг. Но никаких штрафов и повышенных процентов не будет – можно рассчитаться с Тинькофф в течение отчетного периода или оспорить действия страховщика.

Вывод один – кредитка станет выгодной палочкой-выручалочкой, если грамотно подойти к ее использованию. Достаточно соблюдать несколько простых правил: своевременно выплачивать долг, избегать обналичивания, не тратить сверх своих финансовых возможностей и не забывать про бонусы от Тинькофф. Тогда от пластика будет сплошная польза без риска угодить в долговую яму.

Как погасить кредит, взятый в другом банке

Карта Платинум поможет расплатиться по кредиту, оформленному в другом банке. У клиента есть возможность погасить задолженность, не переплачивая по процентам и без комиссии. Это позволяет вам экономить средства. Разберемся, в чем особенность этой услуги.

Допустим, у клиента имеется кредит на сумму 50 000 рублей, взятый в любом другом банке. Размер переплаты составляет 20% годовых. Через 90 дней завершается льготный период, и тогда за использование кредита будут начислены проценты – 2500 рублей. Клиент может позвонить в банк и заявить о погашении долга за счет средств кредитной карты. После того, как задолженность по кредиту стороннего банка погашена, у клиента будет 120 дней беспроцентного периода, чтобы рассчитаться на максимально выгодных условиях.

В итоге вы сэкономите 2500 рублей. Если вы вовремя погасите задолженность, то избежите переплат за пользование кредитом.

Условия, на которых выдается кредит наличными в Тинькофф банке

Условия выдачи кредита наличными представлены следующими ключевыми параметрами: объем кредитования, максимальная сумма, на которую может рассчитывать заемщика, срок возврата кредитных средств, требования, предъявляемые к заявителю.

Общие условия и требования к заемщику

В Тинькофф банке есть внутренний документ под названием «Общие условия договора потребительского кредита (займа)», подготовленный в соответствии с Законом РФ № 353-ФЗ.

В его содержание включены следующие общие положения, касающиеся выдачи кредита наличными:

- В качестве заёмщика может выступать гражданин РФ в возрасте 18-70 лет. У него обязательно должна быть прописка (временная/постоянная) в одной из территориальных точек России.

- Заявка на выдачу кредита наличными рассматривается в течение 1-2 дней. При возникновении необходимости на эту процедуру может уйти более продолжительный период времени.

- Вид предоставляемой ссуды – потребительский кредит, предоставляемый на любые цели.

- Заемные денежные средства перечисляются на текущий счет клиента.

- Валюта, в которой выдается кредит наличными – российские рубли.

- В рамках данной программы кредитования заемщик может взять ссуду без обеспечения, под залог транспортного средства или же недвижимости.

Процентная ставка

Для каждого заявителя размер процентной ставки определяется в индивидуальном порядке. Банк производит оценку платёжеспособности заемщика, на основании чего назначает точную плату за пользование заемными деньгами.

Минимальный размер ставки составляет 6,9-8,9%, а максимальный – от 22 до 30%.

Доступные суммы

Сумма потребительского кредита также рассчитывается, исходя из уровня платежеспособности конкретного заемщика. При этом для каждого варианта кредитования определены лимиты по максимальной величине ссуды. Тут возможны следующие варианты:

- до 15 000 000 рублей – при оформлении кредита под залог недвижимости (тарифный план КНЗ 3.15),

- до 3 000 000 рублей – при оформлении ссуды под залог машины,

- до 2 000 000 рублей – при получении кредита наличными без обеспечения.

Сроки кредитования

Срок возврата заемных денег также определяется на основании оценки платежеспособности потенциального заемщика.

Минимальный период погашения ссуды составляет 3 месяца, а максимальный 15 лет.

Для каждого вида кредитования наличными предусмотрены свои сроки погашения задолженности перед банком.

Пример и расчет

Предположим, клиент обратился в Тинькофф банк за кредитом наличными под залог недвижимости. Кредитор одобрил ссуду на следующих условиях:

- общая сумма – 3 400 000 рублей,

- срок кредитования – 10 лет,

- ставка – 12,2%.

В данном случае заемщик должен будет выплачивать следующие суммы: ежемесячный платеж – 49 174 рублей, переплата по ссуде – 2 500 880 рублей, общая сумма к возврату – 5 900 880 рублей.

По каким причинам могут не предоставить кредит

Нередко банк отказывает в кредитовании. Причины могут быть разные. К наиболее распространённым можно отнести следующие:

- высокая долговая нагрузка заемщика,

- низкий уровень платежеспособности,

- отсутствие прописки на территории РФ,

- паспорт иностранного гражданина,

- испорченная кредитная история,

- внесение заявителя в черные списки других банков, страховых компаний и т.д.

На что обратить внимание: возможные проблемы

Для того, чтобы повысить вероятность одобрения заявки на выдачу кредит наличными, прежде чем обращаться в банк заемщику следует обратить внимание на следующие нюансы:

- Банки, включая Тинькофф, охотнее кредитуют лиц, готовых представить обеспечение по ссуде – поэтому, чтобы избежать отказа следует сразу подавать заявку на выдачу кредита под залог машины или квартиры.

- При наличии испорченной кредитной истории клиент может поступить одним из следующих способов – попытаться исправить ею (путем участия в специальных программах или же исправного погашения других ссуд), привлечь надежного созаемщика или поручителя.

- Перед тем, как запросить более крупную сумму (от миллиона и выше) рекомендуется взять в Тинькофф несколько небольших кредитов, в том числе на кредитную карту, и своевременно их погасить. Это повысит доверие банка.

Почему нужно знать о скрытых камнях?

Владельцами кредитной карты Тинькофф банка стали многие россияне, но лишь немногие из них знали, на что они идут, подписывая договор с банком. У карточки много нюансов, о которых не упоминается ни в тарифах, ни в условиях обслуживания. Самый большой подвох карты — отсутствие грейса на операции по снятию наличных, обязательная страховка, от которой нельзя отказаться и невозможность погасить долг по нельготным операциям без полного обнуления задолженности, даже льготной.

Знать эти особенности нужно обязательно любому владельцу — чтоб сэкономить и не переплатить банку лишних денег.

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Как зарабатывать кэшбэк?

Заказать карту и получить 3000₽

Кэшбэк в картах Tinkoff Platinum начисляется автоматически в виде баллов «Браво» в размере 1% от стоимости каждой покупки по карте, за рядом исключений по MCC-кодам. После каждой выписки какое-то количество бонусов будет добавляться, но не сразу, а в следующем месяце, см. правила программы лояльности «Браво». Баллы не «сгорают» 3 года, т.е. копить можно долго. Накопленные бонусы «Браво» можно потратить на операции в кафе и ресторанах, фаст-фуд с MCC-кодами 5811, 5812, 5813, 5814, а также на ж/д билеты с MCC 4112 (билеты на сайте РЖД или в кассах — это MCC код 4112). К сожалению, компенсировать можно только операцию целиком, т.е. у вас должно быть достаточно баллов для компенсации. После первой выписки баллы еще не начисляют, они будут только через месяц:

Первые баллы «Браво» по карте Tinkoff Platinum

Первые баллы «Браво» по карте Tinkoff Platinum

С суммы расходов 15000 получилось 143 балла, их округляют до целого в меньшую сторону. Я подождал, пока накопилось больше баллов, и появилась операция для компенсации (платил в кафе):

Баллы «браво» накоплены

Баллы «браво» накоплены

Кроме обычного кэшбэка еще можно получить до 30% по спецпредложениям в магазинах-партнерах Тинькофф. тоже бонусами.

Как потратить бонусы «Браво»

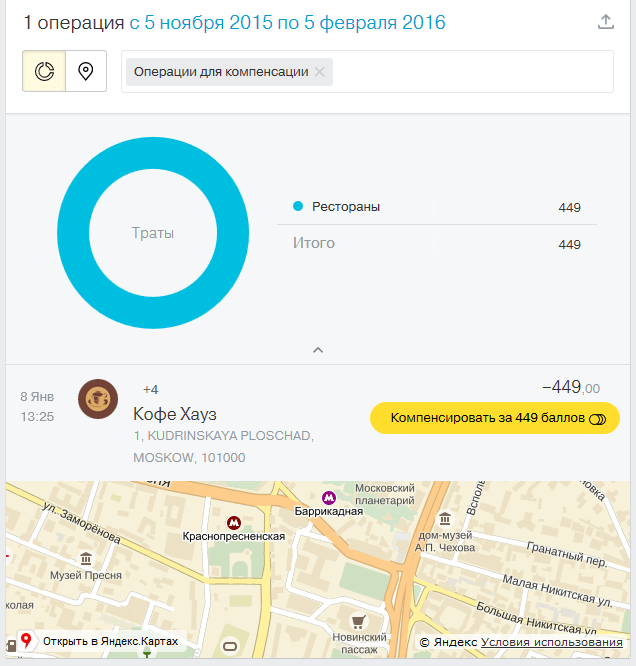

Компенсировать можно ранее сделанные операции определенного типа, за 3 последних месяца. Из таких операций у меня оказалась только одна в кафе:

Операция для компенсации — кафе

Операция для компенсации — кафе

Выбираю эту операцию и появляется желтая кнопка:

Компенсируем операцию баллами

Компенсируем операцию баллами

Готово. Так получилось, что долг по карте на тот момент у меня был всего 448 рублей, а баллов было 449, т.е. карта пополнилась даже сверх лимита на 1 рубль. Заодно эта компенсация баллами прошла как пополнение карты и минимальным платежом, и по выписке за 19 января, т.е. льготный период продолжил действовать.

Если вы не ездите на поездах и не ходите в кафе, но вы автомобилист — тогда вам может подойти кредитка Tinkoff Drive с кэшбэком до 10% на заправки и автоуслуги (но есть нюансы).

Как увеличить (раскачать) кредитный лимит?

Кредитный лимит по картам Тинькофф увеличивается автоматически, это делает программный комплекс на основании анализа операций по карте примерно раз в 4 месяца. Необходимо каждый месяц активно пользоваться картой, расходовать не менее 70-80% от доступного лимита и не допускать пропусков платежей. Также банк не гарантирует обязательное увеличение лимита, влияет вся ваша кредитная история в других банках и ваша кредитная нагрузка.

Преимущества и особенности карт Tinkoff

Прежде чем оформить карту Тинькофф, стоит узнать об их отличиях от других банковских продуктов.

Среди основных преимуществ:

- высокий процент одобрений;

- доступное годовое обслуживание;

- бонусы за покупки повышенный кэшбек за приобретения у компаний партнеров;

- удобное интернет-приложение и мобильный банк с дополнительными функциями;

- бесплатная доставка в любой регион страны;

- достаточный льготный период;

- быстрое и бесплатное пополнение счета;

- рассрочка без процентов;

- возможность рефинансирования кредитов в сторонних банках.

К минусам карт относят многочисленные платные сервисы и страховку. Однако клиент, не желающий платить дополнительные деньги, может просто отключить все уведомления, возобновить их можно в любой удобный момент. Отказ от страховки не повлияет на решение о выдаче карты, гораздо важнее кредитная история претендента и отсутствие просрочек в прошлом.

Основные тарифы по карте Tinkoff Platinum

В банке есть несколько десятков тарифных планов, они назначаются клиентам индивидуально. Кредитный лимит назначается тем более индивидуально. На сайте банка указан диапазон процентных ставок и основные параметры большинства тарифов. Вот типичные и важные пункты:

| Процентная ставка | |

|---|---|

| по операциям покупок | 12%—29,9% годовых |

| по операциям получения наличных | 30%—49,9% годовых |

| Комиссия за операцию выдачи наличных | 2,9% плюс 290 ₽ |

| Стоимость годового обслуживания | 590 ₽ |

| Беспроцентный период | до 55 дней на покупки по карте |

| Плата за включение в программу страховой защиты | 0,89% от задолженности |

| Плата за использование денежных средств сверх Лимита задолженности | 390 руб. |

| Плата за СМС оповещение об операциях | 59 ₽ |

| Штраф за неоплату Минимального платежа | 590 ₽ |

| Неустойка при неоплате Минимального платежа | 19% годовых |

| Минимальный платеж | не более 8% от Задолженности, мин. 600 ₽ |

Кредитный лимит в тарифах не указывается, в заявке на кредитную карту есть поле «Желаемый лимит», но банк назначает кредитный лимит самостоятельно, по своим соображениям.

Что следует из этих тарифов:

- самое главное: не допускать просрочки платежей никогда

- наличные с карты никогда не снимать, тем более что большинство банкоматов (Сбербанк) выдают деньги порциями не более 7500₽, т.е. комиссия на снятие наличных фактически 6.8%

- программу страховой защиты — не включать никогда (она не нужна)

- услуга «SMS-банк» — по желанию, для безопасности она полезна, но я не пользуюсь

- чтобы не платить проценты банку

- не превышать кредитный лимит (банк это позволяет), за это снимают еще 390р, см. услуга ««

При этих условиях можно ограничиться всего лишь оплатой годового обслуживания 590р/год. При оборотах по карте 20000р/мес вы будете зарабатывать 200р на бонусах, т.е. 2400р/год. Т.е. карта окупит себя за год 4 раза. Если обороты больше — и бонусов больше. Кроме того, ваши собственные средства, вместо которых вы пользуетесь деньгами банка, всё это время могут давать вам доход на вкладе или на карте Tinkoff Black (3.5% годовых). При средней сумме долга банку 20000р это еще 700р/год, при более активном использовании карты — больше. Поэтому систематическое использование кредитной карты Tinkoff Platinum может приносить вам доход.

В каких случаях еще может понадобиться карта Tinkoff Platinum? Например, если вы никогда не брали кредитных продуктов, но в будущем планируете взять крупный автокредит или ипотеку. Но при полном отсутствии кредитной истории ваши шансы ниже чем у такого же кандидата, но с «прокачанной» кредитной историей. Критерии для выдачи карты Tinkoff Platinum не слишком суровы, если ваши параметры не очень сильны, вам могут одобрить карту, но дадут сначала небольшой первоначальный кредитный лимит (КЛ), пусть даже 10000 рублей. Этого вполне достаточно чтобы «прокачать» и сформировать себе положительную кредитную историю за полгода. После этого вы будете иметь больше шансов на получение ипотеки или крупного потребительского кредита.

Дебетовая карта Тинькофф – особенности, возможности, преимущества

Видел недавно двух молодых людей у банкомата. Один достал карту с намерением вставить её в аппарат и снять деньги, а другой спросил: а у тебя какая карта – дебетовая или кредитная? Тот ему отвечает: а фиг его знает, какая – знаю только, что Тинькофф, мне родители оформили и подарили. И невозмутимо продолжил выполнять транзакцию.

Родительскими деньгами можно, конечно, распоряжаться без особых ограничений (в разумных пределах), но даже в такой ситуации полезно знать, каким именно банковским продуктом вы пользуетесь.

Самая популярная разновидность пластика от банка Тинькофф – дебетовая карта. Некоторые по привычке называют любые карты «кредитками», не подозревая, что между этими продуктами существует принципиальная разница.

Перечислю основные отличия дебетовки от кредитки:

- на ДК хранятся ваши личные деньги, на КК – заёмные;

- дебетовые карты получить проще;

- плата за обслуживание дебетовых карт на порядок дешевле;

- с ДК нельзя снять больше средств, чем есть на счету, если нет услуги овердрафта;

- за пользование деньгами на КК пользователь платит проценты (за исключением грейс-периода);

- на КК есть лимит, на ДК имеете право держать, сколько хотите;

- за снятие наличных с дебетовки проценты не начисляются*, с КК всё наоборот – начисляются, за исключением специальных карт.

* — может взиматься комиссия за снятие наличных не в «родных» банкоматах, либо за снятие суммы больше/меньше определенного лимита. В любом случае, читайте актуальные тарифы банка и условия обслуживания.

Зачем вообще нужны разные карты? Не проще ли пользоваться одной? Нет, не проще – у ДК и КК разные задачи и функции. Дебетовка – это ваш электронный кошелёк, с него удобно снимать наличку и хранить на нём свои сбережения.

Дебетовые карты более безопасны с финансовой точки зрения – с ними вы не залезете в долги и никакие действия не повлияют на вашу кредитную историю. Зато кредитные карты более перспективны в плане потребительских возможностей.

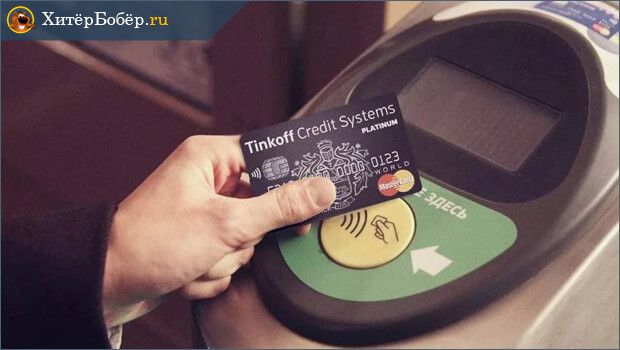

Полоски рядом с чипом карты Тинькофф указывают на технологию бесконтактных платежей MasterCard Contactless, которая позволяет оплачивать товары и услуги в торговых сетях лёгким касанием! Вам не нужно вставлять пластик в платежный терминал — очень удобно!

Полоски рядом с чипом карты Тинькофф указывают на технологию бесконтактных платежей MasterCard Contactless, которая позволяет оплачивать товары и услуги в торговых сетях лёгким касанием! Вам не нужно вставлять пластик в платежный терминал — очень удобно!

ДК – самый популярный вид пластиковых карт от банка Тинькофф:

- на них работодатели перечисляют сотрудникам зарплату;

- пенсионерам начисляется пенсия;

- с них снимают наличные в любых банкоматах;

- ей расплачиваются в гипермаркетах, в магазинах и везде где есть терминалы безналичной оплаты;

- с неё оплачивают заказы в интернете и коммунальные счета;

- переводят деньги на другие карты;

- на этой карте удобно хранить и копить деньги.

Преимущества дебетовых карт Тинькофф:

- Проценты — почти все дебетовые карты от Тинькофф имеют депозитные функции – то есть на остаток по ним начисляются проценты. Небольшие, но всё-таки капают.

- CashBack — ежемесячно банк возвращает вам 1-5% от суммы, израсходованной на безналичную оплату товаров и услуг.

- Овердрафт — некоторые продукты включают такую функцию, когда клиент имеет право снять со счёта больше, чем там лежит. Такая процедура не безвозмездная – пользователь платит за использование банковских активов проценты.

- Интернет-банк — он у Тинькофф-банка просто отличный, занимал 1 место много лет подряд среди подобных удаленных банковских сервисов. Также очень достойное мобильное приложение для смартфонов.

- Технология MasterCard Contactless (PayPass) — экономит ваше время при покупках в торговых сетях. Расплачивайтесь картой, просто приблизив ее к платежному терминалу.

Условия

Кредитные условия пользования банковским продуктом достаточно выгодные. Обслуживание карты обойдется клиентам в 590 руб. Снимается сумма 1 раз в год. Первые отчисления снимаются сразу после активации кредитки. Поэтому при внесении первого платежа на погашение долга необходимо учесть данную сумму.

Бесплатно предоставляется такие услуги, как доступ к личному кабинету, пользование мобильным приложением, выпуск и обслуживание второй карты, предоставление ежемесячной выписки по кредиту. За СМС-оповещения и push-уведомления придется доплатить 59 руб./месяц.

Максимальная сумма составляет 300 тыс. руб. Возможно увеличение первоначально одобренного лимита, если клиент постоянно пользуется банковской картой и своевременно вносит минимальные платежи.

В случае превышения кредитного лимита начисляется штраф в размере 390 руб. Взимается не более 3 раз в течение льготного периода.

Доставляется продукт курьером в течение 1-7 дней.

Процентная ставка

Годовая процентная ставка рассчитывается индивидуально для каждого клиента. Также зависит от способа использования лимита. При совершении покупок в течение льготного периода процент не начисляется. По истечение данного времени остаток по долгу предоставляется под процентную ставку от 12 до 29,9% годовых. Данное условие распространяется на деньги, затраченные на совершение покупок картой.

В случае если было произведено снятие наличных, то ставка составляет 30-49,9%. Аналогичный процент начисляется и на покупки, если клиент не внес своевременно минимальный платеж. Таким образом, чтобы не платить проценты по кредиту, необходимо погашать задолженность в течение льготного периода и своевременно вносить минимальный платеж.

Льготный период

Льготный период кредитной карты Платинум составляет 55 дней. В течение этого времени на потраченную сумму проценты не начисляются. Если правильно пользоваться кредитной картой Тинькофф, то можно избежать переплат по выданному кредиту. При этом необходимо внести минимальный платеж, который рассчитывается ежемесячно.

Минимальный платеж

Минимальный платеж рассчитывается для каждого клиента индивидуально, зависит от потраченной суммы. Сумма указывается в выписке, направляемой клиенту ежемесячно. Дополнительно узнать всю информацию по кредиту можно в личном кабинете.

Минимальный платеж не превышает 8% общей задолженности. Но при этом он не может быть менее 600 руб.

Если не внести в указанный период требуемую сумму, то:

- начисляется штраф в размере 590 руб.;

- неустойка составляет 19% годовых, которая сохраняется на протяжении всего расчетного периода;

- неоплаченная сумма включается в очередной расчетный минимальный платеж;

- годовая процентная ставка по кредиту за совершенные покупки увеличивается с 12-29,9% до 30-49,9%.

Кредитная карта Тинькофф: беспроцентный кредит или жизнь в долг

Современные кредитки, в том числе карты банка Тинькофф, становятся реальной альтернативой традиционным потребительским кредитам. Банки выпускают кредитные карты (КК) миллионами, что свидетельствует о возрастающем спросе на этот продукт. Почему же кредитки так популярны?

Это значит, каждый клиент вправе пользоваться банковскими активами и не платить за это ни рубля.

Но при одном условии: если он возвращает долг в течение льготного срока. Этот срок варьируется от 30 до 100 дней для различных банковских продуктов.

Если клиент не успел до определённой даты расплатиться по задолженности полностью, начинают капать проценты. А по карте они выше, чем по потребительским займам наличными.

Кредитные карты Тинькофф Банка обладают всеми плюсами современных кредиток. И имеют множество дополнительных преимуществ, таких как оплата бесконтактным способом и кэшбэки до 30% в партнёрских магазинах.

У этого банка десятки разновидностей кредиток для разных категорий пользователей – путешественников, геймеров, любителей интернет-покупок и т.д.

Перечислю главные достоинства КК от Тинькофф:

- наличие льготного периода – никаких процентов за использование банковских активов в течение 55 дней;

- удобство расчётов – есть карты, расчет по которым выполняется одним касанием и даже без контакта;

- кредитная сумма возобновляемая – истратил лимит, внёс платёж, пользуйся деньгами банка снова;

- быстрое оформление и получение – в сравнении с традиционными займами;

- удобны в путешествиях – это безопаснее, чем носить с собой наличку.

Но пользоваться преимуществами кредиток нужно грамотно. Карты – инструмент с узкой специализацией.

Не стоит рассчитываться кредитными (читай – чужими) деньгами везде, где вам хочется. Иначе взвалите на себя непосильную финансовую нагрузку. Даже беспроцентный кредит всё равно нужно возвращать.

Думаете, почему банки так щедры, что дают клиентам шанс не платить проценты по кредиту целых 50-60 дней? Потому что пользоваться своими привилегиями умеют далеко не все заёмщики.

Огромное количество заемщиков платит проценты – либо не умеют грамотно соотносить свои траты с доходами, либо неправильно рассчитывают грейс-период.

Кредитка Тинькофф станет вашим надежным помощником, если вы обладаете хотя бы азами финансовой грамотности

Кредитка Тинькофф станет вашим надежным помощником, если вы обладаете хотя бы азами финансовой грамотности

Занимать деньги у банка на повседневные траты – неправильно. Если вам постоянно не хватает средств, значит вы принимаете неправильные финансовые решения или тратите больше, чем получаете. Всё время занимать у банка – верный способ оказаться в долговом тупике.

Запомните главные правила пользования кредиткой:

- старайтесь гасить задолженность в течение льготного срока;

- не тратьте деньги банка, если не уверены, что в ближайшие 2-4 недели погасите долг;

- не снимайте с карты наличные – на такие операции грейс-период не распространяется (за редким исключением);

- пользуйтесь бонусам, акциями, предложениями от партнёрских компаний банка;

- погашайте долг без комиссии – теми способами, которые рекомендует банк;

- не забывайте платить за обслуживание и дополнительные услуги, если таковые есть.

Финансово грамотные люди НЕ платят процентов по кредитке, но и не пользуются картой без весомой причины.

Запомните: этот продукт нужен лишь в ситуации, когда нужно ликвидировать временный разрыв между покупкой и поступлением денег в бюджет. Всё. В остальных случаях удобнее дебетовая карта.

Закидываем средства вовремя

Заканчивается инструкция по кредитке рассмотрением ключевого момента — взносов и платежей. Покрывая имеющиеся долги в течение платежного периода, можно избежать высоких процентов, испорченной кредитной истории, коллекторов и штрафов. Главное, не откладывать погашение задолженности на последний день, ведь поступают средства на счет в течение пяти дней. Вариантов пополнения карты масса:

- через банкоматы и кассы сторонних банков (может взиматься комиссия);

- через АТМ банков-партнеров (на подобных автоматах имеется наклейка-логотип Тинькофф, а с полным списком организаций можно ознакомиться на сайте финансовой организации);

- безналичный перевод с другой карты;

- через личный кабинет;

- платежными сервисами Яндекс.Деньги, WebMoney, Qiwi.

Новая кредитная карта от Тинькофф принесет лишь радость от приобретений, если начать распоряжаться ей грамотно. Достаточно внимательно изучить договор, не обналичивать средства, вовремя вносить платежи и не накапливать долгов. Тогда заем не перерастет в огромный долг, а карточка станет удобным платежным инструментом.

https://youtube.com/watch?v=u3nwXOzlYSs

Правила пользования кредитками Тинькофф

Если принято решение завести кредитную карточку, значит, нужно внимательно изучить условия ее использования, чтобы после выдачи не допускать ошибок. На сайте банка предоставлена вся информация о пользовании карточками, подробно расписано, какова плата за обслуживание и как узнать процент по кредиту. Используя онлайн-калькулятор, можно посчитать сумму ежемесячных выплат и уточнить сроки льготного периода.

Предлагаем ознакомиться с несколькими правилами пользования кредитками:

- Для покупки квартиры или машины лучше использовать целевой займ, не стоит совершать такие дорогостоящие покупки по кредитке.

- Постарайтесь не использовать карточку для снятия наличных — проценты за снятие очень высокие.

- Старайтесь выплатить долг по карточке до истечения грейс-периода, тогда не придется платить проценты.

- Не расходуйте кредитные средства, если нет возможности погасить долг. Научитесь жить по средствам, даже если на карте большой кредитный лимит.

- Постоянное пользование карточкой при оплате покупок поможет получить много бонусов.

Пополнение карты

Один раз в месяц клиенту приходит смс-сообщение с выпиской о состоянии его кредитного счета. Выписка содержит информацию о сумме ежемесячного платежа и дате, до которой ее нужно внести, а также данные по кэшбеку о количестве начисленных за месяц баллов. Как накопить больше баллов — внимательно следить за спецпредложениями, почаще пользоваться картой, завести дополнительную кредитку для членов семьи.

Чтобы уточнить сумму минимального платежа по кредитной карте Тинькофф, достаточно позвонить по телефону на бесплатную горячую линию или посмотреть сумму в мобильном приложении или на сайте банка. Предварительно определить сумму минимального платежа можно при помощи онлайн-калькулятора.

Тинькофф предлагает производить пополнение карты, используя терминалы партнерских банков, или гасить задолженность переводом с дебетовой карты. Удобнее и быстрее всего произвести внутренний перевод с дебетовой карты Tinkoff Black.

Снятие наличных

Кредитной картой Тинькофф выгодно пользоваться при совершении безналичных платежей. Если учесть, что льготный период, который дает банк, составляет больше месяца, то при постоянном пользовании кредиткой и своевременном ее погашении проценты платить не придется. А вот накопить значительное количество бонусов вполне возможно.

Однако это касается только безналичных платежей. У кредитной карты от Тинькофф условием для снятия наличных средств является обязательное начисление процентов. Также банкомат взимает комиссию за снятие наличных средств.

Перевод средств на карту другого банка

Чтобы осуществить перевод денег с кредитных карт Тинькофф на карточки других банковских учреждений, клиенту потребуется зайти в личный кабинет на сайте банка или использовать мобильное приложение. Комиссия, определенная банком за перевод средств, взимается такая же, как за снятие наличных.

Перевод осуществляется несколькими способами:

- по номеру договора;

- по номеру карты;

- по реквизитам расчётного счета;

- по номеру телефона.

Одним из самых быстрых и удобных способов является перевод средств по номеру телефона. С 28 февраля данная услуга стала доступна пользователям не только Тинькофф банка, но и еще нескольких крупных российских финучреждений.

Те клиенты, что оформили кредитную карту Тинькофф, бонусом по которой являются мили, получают в подарок страховой полис для визы с покрытием на 50000 дол. А золотая дебетовая карта обладает рядом преимуществ. Для владельцев дебетовых карт перевод средств на карту другого банка является бесплатным.

Оформив премиальную дебетовую карточку, клиенты смогут не только делать бесплатные переводы средств между банками по номеру телефона, но и получать кешбэк на карточку в размере 6% годовых и до 30% бонусов за каждую покупку.

Увеличение лимита

Увеличение кредитного лимита по кредитным картам Тинькова происходит автоматически. Специальный программный комплекс примерно один раз в четыре месяца проводит анализ пользователей и повышает лимит активным и добросовестным клиентам.

Банк не гарантирует обязательного увеличения лимита. Если заемщик соблюдал условия погашения, пользовался наличными средствами и расходовал ежемесячно порядка 70-80% кредитных средств на путешествия, развлечения, улучшения для компьютера, различные покупки, то вероятность увеличения кредитного лимита очень высока.

Что будет в случае просрочки платежа

Несмотря на отсутствие обеспечения по кредитному договору, ответственность за своевременное погашение долга полностью лежит на клиенте. Если он допустит просрочку, то банк начислит штрафы в соответствии с действующими тарифами. При длительном непогашении просроченной задолженности финансовое учреждение может передать договор в работу коллекторам, продать долг стороннему лицу или обратиться с иском в суд для получения решения и принудительного взыскания задолженности через ФССП.

Если оплатить даже минимальный платеж не представляется возможным, то не стоит скрываться от банковских сотрудников. Лучше самостоятельно связаться с кредитной организацией и попытаться найти выход, например, с помощью реструктуризации долга.

Кредитная карта Тинькофф Платинум предназначена для клиентов, которые собираются оплачивать ей в основном покупки и погашать задолженность за беспроцентный период. С нее допускается снимать наличку, но делать этого не стоит из-за комиссий, повышенной ставки и отсутствия грейс-периода на такие операции. Владельцу кредитки также надо не забывать о своевременном внесении платежей. Штрафы в Тинькофф за просрочку довольно высоки.

1+

Last modified: 16.05.2019