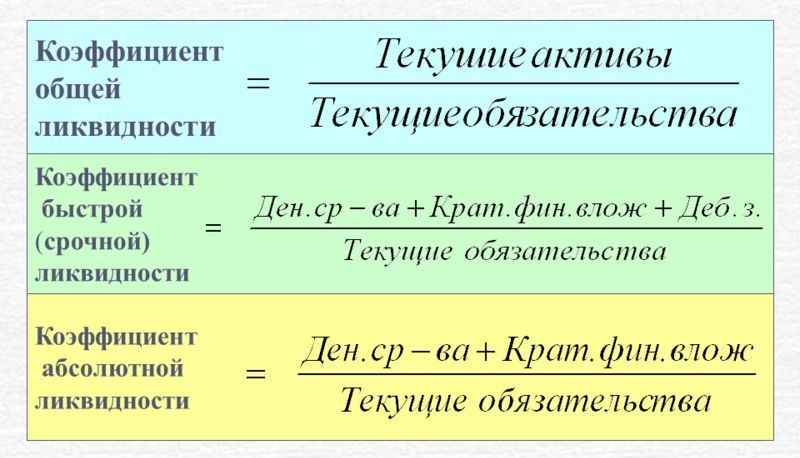

Применение abc-анализа в microsoft excel

Содержание:

- Как сделать XYZ анализ

- ABC-анализ в Excel

- Как сделать ABC анализ

- Совмещение ABC и XYZ-анализов

- ABC XYZ — комплексный анализ работы компании

- Этап 1. Анализ запасов по методу АВС

- ABCD-анализ для сегментирования продукции

- Возможности

- Что такое XYZ-анализ

- Этап 2. Выделение номенклатурных групп по методу XYZ

- ABC анализ

Как сделать XYZ анализ

Проведение данного вида анализа, как и предыдущего, можно разделить на этапы:

- необходимо выбрать элементы и показатели для анализа,

- выбрать временной промежуток, которое вы хотите проанализировать,

- вычислить коэффициент вариации каждого анализируемого элемента,

- распределить элементы в зависимости от показателя вариации,

- разделить элементы на 3 группы: X, Y, Z.

К категории X относятся элементы с показателями вариации 0-10%. Таких клиентов можно охарактеризовать как устойчивых.

Категория Y — показатели вариации 10-25%. Эти клиенты изменчивы, но их поведение можно спрогнозировать.

Категория Z — вариация от 25% и выше. Сюда относятся случайные клиенты, которые приобрели товар один раз по потребности.

Данные для XYZ анализа должны быть статистического характера. Приведем пример XYZ анализа. Для этого воспользуемся офисной программой MS Excel.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

В – средние по важности (30% — 15%).

С – наименее важные (50% — 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

Как сделать ABC анализ

Чтобы провести ABC анализ необходимо выполнить ряд шагов. Он проводится в несколько этапов, которые необходимо выполнять друг за другом.

Перечислим этапы, которые вам необходимо сделать:

- у анализа должна быть цель, поставьте ее;

- выберите объекты исследования;

- выберите показатель, по которому будете делить выбранные объекты;

- дайте оценку всем объектам по выбранному показателю;

- рассортируйте объекты по убыванию значения показателя;

- выявите долю значения показателя каждого объекта;

- распределите объекты по долям значений показателя нарастающим итогом;

- разбейте все объекты на три группы: А, B, C. К группе А относятся те, у которых нарастающий итог от 0 до 80%, у кого 80-95% — это клиенты группы В, свыше 95% группа С;

- вычислите число клиентов, относящихся к каждой группе.

Совмещение ABC и XYZ-анализов

Как же использовать ABC XYZ анализ в одном исследовании? Для удобства лучше сразу свести данные в одну таблицу.

Если дело касается товаров (объема продаж и устойчивости спроса) для ABC XYZ анализа пример будет выглядеть следующим образом:

- Заполняем таблицу цифрами продаж по каждому товару;

- Выполняем ABC-анализ по алгоритму выше;

- На следующем листе или на этом же в отдельной таблице проводим XYZ-анализ;

- В третьей таблице пишем напротив каждой позиции получившуюся группу для ABC и XYZ.

В отдельную колонку заносим совмещенный индекс, например, AZ или BY.

При необходимости можно создать ещё одну таблицу, в которой выделить строки для групп A, B, C и столбцы для X, Y, Z. На пересечение поместить товары, получившие соответствующий индекс. Это позволит представить данные более наглядно.

Что даст такое совмещение коэффициентов? Оно позволит разделить товары уже на девять групп, которые будут иметь следующее значение:

- AX – приносящие значительную долю выручки со стабильным спросом;

- AY – большая доля выручки, но спрос подвержен колебаниям;

- AZ – хорошо продаются, но спрос плохо поддаётся прогнозированию;

- BX – средние объемы выручки, низкие колебания спроса;

- BY – средние объёмы выручки, колебания спроса в пределах нормы, например, сезонные;

- BZ – средние объёмы выручки, сложно прогнозируемый спрос;

- CX – низкая доля в прибыли, стабильный уровень спроса;

- CY – невысокий уровень прибыли при средних колебаниях спроса;

- CZ – низкий уровень прибыли, высокие колебания спроса.

Естественно, что наиболее важное значение для бизнеса будут играть товары категории AX, а вот большая партия товарной групп CZ рискует залежаться на складе надолго в случае падения спроса практически до нуля и нанести компании убытки. Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно

Однако обеспечить постоянное наличие на складе товарной группы А необходимо

Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно. Однако обеспечить постоянное наличие на складе товарной группы А необходимо.

Если таким образом провести анализ клиентов, а не товаров, то приоритетной, конечно, также будет группа AX

А вот на тех, кто окажется в колонке AZ, потребуется обратить особое внимание. Если этот контрагент приобретает много, но “от случая к случаю”, необходимо периодически напоминать ему о себе

В противном случае он также легко совершит покупку в другом месте, а значимая часть прибыли бизнеса утечет к конкурентам.

Важно актуализировать информацию по результатам ABC XYZ анализа бизнеса примерно раз в полгода. За этот промежуток времени многое изменится: придут новые клиенты, возможно отвалится кто-то из “старичков”, появятся новые товары и т

п. Сравнивая данные, можно своевременно предпринимать необходимые действия, например, назначить встречу с клиентом из категории B по предыдущему анализу, который почему-то уже полгода не делал заказы, или вывести из ассортимента товар, который сильно сдал свои позиции.

Если при анализе отчетов наоборот видна позитивная динамика и многие клиенты постепенно продвигаются из категории C к A, при этом объём их заказов становится всё более прогнозируемым, можно смело поздравить себя с отличным результатом. Но не почивать на лаврах, ведь уже завтра ситуация может измениться.

Как выяснить потребности клиента и перевести его в более значимую для компании группу? Стоит уточнить у него с кем из конкурентов он работает и что именно приобретает. Так менеджеры по продажам получат возможность приложить целенаправленные усилия по увеличению доли его покупок.

ABC XYZ — комплексный анализ работы компании

ABC/XYZ анализ позволяет структурировать большие массивы данных о продажах и закупках.

Объект анализа (что анализируем?):

- поставщики;

- покупатели;

- запасы.

Параметры анализа (по какому признаку анализируем?):

- выручка;

- валовый доход;

- расходы;

- количество продаж;

- скорость оборачиваемости на складе.

В результате компания получает буквенную кодировку. На ее основе можно управлять внутренними ресурсами и выстраивать работу с контрагентами.

- Выявить товары-лидеры, которые приносят доход.

- Оценить динамику продаж/списаний в производство.

- Выделить стратегически важных клиентов.

- Избавится от неликвидных запасов.

- Установить целевые показатели работы менеджеров (торговых представителей).

- Наладить внутренние контроли оборачиваемости запасов, дебиторки и кредиторки.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

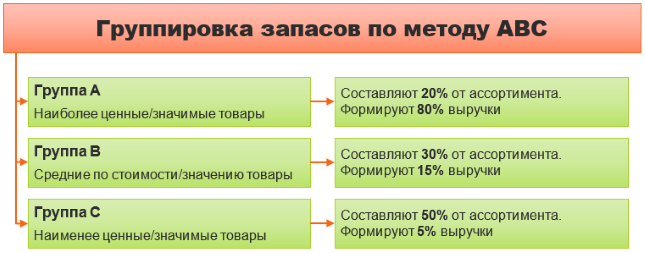

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

ABCD-анализ для сегментирования продукции

Суть

Еще один плюс данного анализа – универсальность. Можно брать для него не только клиентскую базу, но и товары и услуги.

Для этого выстраиваем в ряд все продукты. Первым будет тот, чья доля в общей прибыли от продаж будет самой большой среди других продуктов. (То есть мы сначала вычитаем из доходов расходы, а затем уже сопоставляем.) И дальше идет по убывающей.

- «A» – 20 % товаров и услуг, начиная с самой прибыльной.

- «B» – 60 %, которые начинаются за последний членом Категории A.

- «C» – 20 % самых невыгодных.

- «D» – те, что не приносят прибыли (затраты не окупаются даже при наличии продаж).

Пример. Аудиторская компания несет убытки. Проблема в том, что есть много видов аудита (юридический, кадровый, производственный и т. д.), и каждому заказчику нужен один определенный или их сочетание. Из-за этого приходится постоянно изменять пакет услуг.

После ABCD-анализа стало ясно видно, что многие пакеты, которые считали относящимися к Категории А из-за частоты заказов, на самом деле оказались гораздо ниже. Они требуют много подготовки и проверяющих, при этом оплата идет за частичную проверку (например, налоговых выплат) и могла бы быть больше.

ABC: работа с продуктом

По итогам анализа был выделен настоящий перечень услуг, входящих в «A». Большинство из них не предполагало сложного комбинирования видов аутсорсинга.

Было решено направить усилия рекламы именно на них – настаивать на проведении полной аудиторской проверки и разбивать ее только лишь в случае с самыми важными клиентами, которые выделены тем же ABC-анализом.

Оказалось и несколько неликвидных продуктов («D»), от которых пришлось отказаться.

Также было замечено, что некоторые виды вообще не востребованы. Например, производственный аудит – пакеты, включающие его, были в Категории C. Выяснилось, что в целом по региону есть не так много предприятий, занятых производством, а не торговлей, и все они предпочитают государственный или внутренний аудит.

Усложнение анализа: XYZ

Можно обойтись той же схемой:

X – 20 % услуг, которые чаще всего заказывают;

Y – 60 % со средним показателем;

Z – 20 % c неудовлетворительным результатом.

А можно ее усложнить, взяв за основу анализа колебание продаж определенной услуги.

Допустим, для подсчета берется сезон (зима, весна, лето, осень). Нужно сложить количество заказов с каждого сезона и поделить его на общее число слагаемых: 7 + 12 + 15 + 11 / 4 = 11,25. Так мы получили среднее арифметическое.

Затем складываются та пара слагаемых, разница которой будет больше, чем у любой другой пары: 7 + 15 = 22. Делим это число на 11,25, и получаем 0,51. Умножаем на 100 %, получается 51 %. Так мы получили процент колебания продаж.

Чем он меньше – тем стабильнее продукт. Тем, естественно, и лучше. Естественно, с учетом рекламной кампании процент будет расти. Но и до нее он должен продаваться не на катастрофически опасном уровне.

Классификация: «X» – от 0 до 20 %, «Y» – от 20 до 80 %, «Z» – от 80 до 100 %.

Пример. Проведя анализ, в аудит-компании поняли: есть значительная часть пакетов из Категории B, где колебание достигает 80 %. Выяснилось, что берут их только тогда, когда на них идет значительная скидка за приобретение предыдущего пакета – то есть они несамостоятельны.

В то же время людей, которые отвечают за пакет с колебанием 80%, можно было бы не держать постоянно в штате и нанимать от случая к случаю.

Возможности

Настройки XYZ-анализа

Для XYZ — анализа вы можете задавать верхнюю границу для соответствующей группы.

Группа ZZ – присваивается позициям, которые больше границы Z.

Настройки AAВCDE

Для ABC анализа вы можете использовать следующие настройки:

- Включить/отключить группу АА – группа АА присваивается позициям, которые занимают долю больше указанной. Позиции с группой АА изымаются из ABC анализа.

- Включить/отключить группы D, E – группы D, E – детализируют группу C до заданных в настройках границ.

- ABC – по сумме, средней, медиане – при проведении ABC — анализа по «Кросс-таблице» значения по ряду мы суммируем, рассчитываем среднюю или медиану.

- Сумму используем, если ряды одинаковой длины;

- Среднее, если ряды разной длины, например, одни товары продавались 12 месяцев, другие — 4, а третьи — 6 месяцев.

- Медиана – если ряды разной длины и в данных есть выбросы (акции, дефицит, спец. клиенты…)

- Настройки границ для групп АА, А, B, C, D (ввод значений вручную).

- Для группы АА – это минимальная доля, которую дает анализируемый параметр для попадания в группу АА. Позиции этой группы изымаются из классического ABC анализа.

- Для группы A, B, C, D – это верхняя граница доли с накопительным итогом, в которую попадает позиция, ранжированная от большего к меньшему по анализируемому показателю.

- Для E верхняя граница всегда 100%, если E включена.

Что такое XYZ-анализ

Что такое ABC-анализ разобрали, но причём тут XYZ? Этот метод часто применяется в дополнение к первому и вместе они создают синергетический эффект.

XYZ-анализ — это метод определения вариативности показателя. То есть с его помощью можно определить, насколько величина имеет свойство отклоняться от средних значений.

Например, при проведении XYZ-анализа продаж с точки зрения спроса на товары можно выделить три категории:

- Х с колебанием от 0 до 10%, то есть товары, всегда приобретаемые примерно в одинаковом количестве;

- Y, где вариация составляет от 10 до 25%. Это продукция, которая имеет относительно стабильный спрос, но подвержена колебаниям, например, по сезону;

- Z – это группа, где колебания спроса могут составлять от 25% и выше. В этом случае его можно называть случайным и прогнозировать что-либо очень сложно.

Цель XYZ-анализа — определить колебания величины относительно среднего значения и учитывать уровень нестабильности показателя при дальнейшем развитии бизнеса.

Такая диверсификация крайне оправдана, ведь если товар попал в группу B по средней выручке, но продавался хорошо только в декабре и январе (например, ёлочные игрушки), будет странным делать на него ставку в июле. Не всегда показатели выглядят столь очевидными и заметны невооруженным глазом, но методика XYZ-анализа позволяет выявить такие колебания в любом случае.

Этап 2. Выделение номенклатурных групп по методу XYZ

Метод учитывает стабильность реализации для товаров или списания в производство для материалов. Позволяет увидеть, что стоит за высокой суммой выручки: разовая продаж супердорогой ассортиментной позиции или постоянный клиентский спрос. В сочетании с АВС дает отличные результаты. Ведь теперь ошибиться в том, где явные складские залежи, а где просто дешевые, но каждодневно продающиеся запасы, окажется невозможно.

Суть в том, чтобы:

- взять ту же выборку по товарам, что и для АВС, но только с разбивкой по месяцам или кварталам года;

- рассчитать в разрезе номенклатурных позиций так называемую вариацию. Ее значение определит искомую стабильность. Считается, что когда она не более 10%, то товар продается от периода к периоду в примерно одинаковых объемах. А если свыше 25%, то в иные месяцы реализация существенно снижается или даже отсутствует;

- на основе вариации распределить товары по трем группам – X, Y, Z.

На схеме показали принцип их выделения.

Рисунок 2. Принципы выделения групп в XYZ-анализе

Как реализуется

Перейдем к практике. Для этого вернемся к нашему условному примеру и дополним его продажами в поквартальном разрезе, причем в натуральных показателях. В идеале взять помесячные данные. Мы в статье просто максимально упрощаем.

Таблица 3. Натуральный объем продаж в поквартальном разрезе, ед.

|

Ассортиментная позиция |

Кварталы |

|||

|

I |

II |

III |

IV |

|

|

Товар 1 |

115 |

144 |

128 |

135 |

|

Товар 2 |

72 |

50 |

37 |

82 |

|

Товар 3 |

289 |

357 |

318 |

264 |

|

Товар 4 |

530 |

459 |

597 |

542 |

|

Товар 5 |

18 |

22 |

24 |

35 |

|

Товар 6 |

680 |

621 |

644 |

702 |

|

Товар 7 |

69 |

87 |

71 |

92 |

|

Товар 8 |

443 |

498 |

503 |

540 |

|

Товар 9 |

139 |

158 |

146 |

162 |

|

Товар 10 |

758 |

726 |

859 |

812 |

Заметьте: если у товаров разные единицы измерения (штуки, килограммы, литры и т.д.), то это не играет роли и не мешает применению метода. Ведь вариация рассчитывается внутри ассортиментной группы, а там цифры являются сопоставимыми.

Дальше вычислим вариацию. Если используете Excel, то пригодятся две его функции:

СТАНДОТКЛОН.В – для вычисления стандартного отклонения по выборке

Обратите внимание, что есть еще СТАНДОТКЛОН.Г, но, как говорят специалисты, она дает смещенные оценки и поэтому чуть искаженный результат;

СРЗНАЧ – для расчета средней арифметической величины.. Вариация равна отношению стандартных отклонений и среднего значения.

Вариация равна отношению стандартных отклонений и среднего значения.

Смотрите в таблице, какие результаты мы получили.

Таблица 4. Расчет вариации и определение группы по XYZ-анализу

|

Ассортиментная позиция |

Среднеквадратическое отклонение, ед. |

Среднее арифметическое значение, ед. |

Вариация, % |

Группа |

|

1 |

2 |

3 |

4 (2 ÷ 3 × 100) |

5 |

|

Товар 1 |

12,2 |

130,5 |

9,4 |

Х |

|

Товар 2 |

20,5 |

60,25 |

34,0 |

Z |

|

Товар 3 |

40,0 |

307 |

13,0 |

Y |

|

Товар 4 |

56,7 |

532 |

10,7 |

Y |

|

Товар 5 |

7,3 |

24,75 |

29,4 |

Z |

|

Товар 6 |

36,2 |

661,75 |

5,5 |

Х |

|

Товар 7 |

11,5 |

79,75 |

14,4 |

Y |

|

Товар 8 |

40,0 |

496 |

8,1 |

Х |

|

Товар 9 |

10,6 |

151,25 |

7,0 |

Х |

|

Товар 10 |

58,8 |

788,75 |

7,4 |

Х |

Чтобы не расставлять буквенное обозначение группы вручную, используйте Excel-формулу:

=ЕСЛИ(H3<=10; «Х»; ЕСЛИ(H3>=25; «Z»; «Y»))

В нашем случае Н3 – это ячейка со значением вариации для первого товара.

Какие выводы позволяет сделать

Теперь мы точно знаем: самые проблемные с точки зрения регулярности продаж – это номенклатурные позиции 2 и 5. А неизменно стабильный спрос на 1, 6, 8, 9 и 10.

Перейдем к следующему этапу, на котором совместим обе классификации.

ABC анализ

Вы сортируете и группируете товары по их вкладу в объем продаж.

Задача №1 — определить, на каких товарах фокусировать маркетинговые усилия (например, проводить акции).

Задача №2 — обеспечить наличие этих товаров на складе. Чтобы не допустить такого, что спрос есть, реклама крутится, а предложить нечего.

Получаются 3 группы:

- А — самые ценные (20% ассортимента = 80% продаж);

- В — промежуточные (30% ассортимента = 15% продаж).

- С — менее ценные (50% ассортимента = 5% продаж).

Здесь работает принцип Парето. При этом строго придерживаться этих пропорций не обязательно, возможен небольшой плюс-минус. Если разница значительная, подумайте, в чем ошибка.

Чтобы получить адекватные результаты:

- Берите товары одного ценового сегмента;

- Оценивайте по максимально объективным значениям (лучше брать статистику за бОльшие периоды — месяц, квартал, год).

Примечание. В группу «кандидатов на вылет» иногда попадают новые продукты. Очевидно, они пока не успели себя зарекомендовать и не накопили достаточно статистики, чтобы получить достоверные результаты и надежные рекомендации. Поэтому «новичков» лучше исключать из анализа или анализировать отдельно.

Алгоритм ABC анализа следующий (для наглядности последовательность работы с данными показана также на скриншоте):

1) Определите, что вы анализируете (категории товарного ассортимента) и по какому показателю это группировать (объем продаж);

2) Отсортируйте категории по убыванию продаж;

3) Найдите сумму продаж для всего ассортимента;

4) Определите, какой процент продаж приносит каждая категория;

5) Рассчитайте доли нарастающим итогом;

6) Определите группы A, B и C.

Группа A идет от первой строчки в списке до значения с долей около 80%. Далее идет группа B до значения, где доля приближается к 95%. Всё, что ниже — группа C.

Итак, теперь вы знаете, какие позиции целесообразно развивать дальше, а какие лучше прекратить. Однако это не окончательный вывод: нужно определить, насколько стабилен спрос на них.