Excel

Содержание:

- БЮДЖЕТ ПРОДАЖ

- Работа с формулами в таблице личных финансов

- Особенности интерфейса Excel-таблицы для ставок

- Как записываются доходы и расходы в Excel?

- Некоторые определение бюджетирования

- Домашние финансы

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Для чего нужно использовать таблицу Excel в ставках на спорт?

- Alzex Personal Finance

- Определяем источники дохода

- Структура и функции бюджета семьи

- Зачем нам с вами нужна таблица учета финансов

- Какая программа домашнего бюджета лучшая – обзор ТОП-7

- Схема 6. Способы планирования

- Общие выводы о Betting Tracker v2.1 и других Excel-таблицах для ставок

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

Работа с формулами в таблице личных финансов

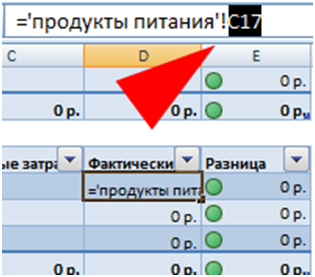

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Особенности интерфейса Excel-таблицы для ставок

Несмотря на то, что зачастую вопросы дизайна в таких таблицах отходят даже не на второй, а на один из крайне дальних планов, конкретно в этом случае разработчики позаботились об удобстве пользователей.

В таблице присутствуют так называемые цветовые коды, улучшающие опыт взаимодействия и использования функций. Каждый из цветов дает понять, что нужно делать с тем или иным элементом интерфейса:

- черное оформление – обязательно введите нужные данные;

- синее оформление – внесения сведений не обязательно, а их отсутствие не критично;

- фиолетовое оформление – раздел таблицы с внутренними формулами, который выдает результат по данным из черных и синих разделов (нельзя проводить редактирование и изменение).

Таблица для ставок представлена в трех основных видах. Для тех, кто делает ставки в американских долларах, евро и британских фунтах, нужно скачивать отдельные ее версии.

Как записываются доходы и расходы в Excel?

Красным цветом выделены выходные дни. Одна ячейка – один день. У каждого дня в который были доходы или расходы можно оставить комментарий с детализацией, чтобы позже можно было разбить доходы и расходы по категориям.

Полученные доходы или совершенные расходы в течение дня можно записывать в телефон или запоминать. Если в день было несколько расходов, то можно просто расписать их через сумму, указав в начале строки знак равно, например, вот так:

=100+100+50

Также в Excel можно указывать комментарии к ячейке и указывать, на что какая сумма была потрачена.

Для учета доходов и расходов есть специальные программы и приложения, но к сожалению, большинство из них неудобные. В Excel удобнее всего можно организовать собственные доходы и расходы, так как он был создан для ведения финансовых и бухгалтерских расчетов.

Учитывая все свои расходы, Вы можете увидеть картину целиком и возможно даже пересмотреть некоторые статьи расходов и доходов.

Защита файла паролем

У Excel есть еще одна классная функция, которая возможно пригодится – установка пароля на файл. У всех версий этой программы установка пароля осуществляется разными способами и при необходимости можно найти статьи или видео ролик как это сделать под вашу версию программы.

Некоторые определение бюджетирования

Каждая фирма занимается бюджетированием. Этот процесс неотделим от процесса управления. Любой директор, руководитель финансовой службы фирмы как небольшого, так и крупного предприятия, соизмеряет доходы с расходами, подсчитывает планируемые остатки денежных средств, оценивает, может ли фирма позволить себе определенные затраты и принимает решение об эффективности расходов. Все это – элементы бюджетирования.

Существует множество определений бюджетирования (бюджетного процесса).

Например.

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Бюджетирование — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Бюджетирование — синоним бюджетного управления, то есть планирования будущей деятельности предприятия и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых.

Бюджетирование – это практическая реализация в информационной системе концепции и методологии бюджетного планирования предприятия.

Таким образом, несмотря на различие в подходах к определению бюджетирования, его основой является различные виды бюджетов.

Рассмотрим основные определения бюджетов.

Бюджет – это набор взаимосвязанных планов, выраженных в финансовых и/или натуральных показателях, для Общества в целом или его подразделения (бюджетной единицы) на определенный промежуток времени.

Бюджет является финансовым выражением целей предприятия, его стратегий и намеченных мероприятий.

Бюджет — детальная смета финансовой деятельности.

Бюджет предприятия — денежные доходы и расходы, запланированные и расписанные на определенный период для достижения поставленной производственно-хозяйственной цели.

Итак, подведем итог.

Бюджетирование – процесс составления бюджетов и контроля за их исполнением.

Бюджет – план предприятия, касающийся различных основных аспектов деятельности, т.е. объемов продаж, цен на материалы и продукцию, стоимости рабочей силы, налогов, прибыли, остатков товаров и денежных средств. Данный перечень не является полным и зависит от того, какие показатели деятельности предприятия в наибольшей степени влияют на его функционирование.

Таким образом, бюджетирование – процесс составления планов показателей деятельности предприятия и контроля за их исполнением.

Домашние финансы

Карточка программы в нашем каталоге: тут.

Скачать «Домашние финансы» можно по этой ссылке.

Это простая программа для учета финансов. Здесь имеется полный набор для контроля бюджета семьи. Интерфейс и логика немного запутаны, но со временем можно привыкнуть к особенностям приложения.

Достоинства:

- Интересный подход к формированию справочников – категории расходов и доходов учтены в едином древовидном справочнике.

- Есть возможность использовать программу для ведения бухучета в небольшой компании.

- Пользователи могут создавать сценарии проводок (движение финансов).

- Мощный встроенный ежедневник будет полезен деловым людям.

- Есть функции для прогнозирования и планирования.

Недостатки:

Нормальная демонстрационная база отсутствует.

Систему отчетов сложно назвать простой (обилие опций отвлекает внимание).

Сложный механизм добавления новых элементов в справочник.

Высокая цена приложения «Домашние финансы» (бизнес-версия стоит 800 руб).

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Для чего нужно использовать таблицу Excel в ставках на спорт?

Большинство калькуляторов для ставок табличного типа позволяют посчитать и определить следующие параметры:

- точку безубыточности;

- показатель букмекерской маржи;

- рассчитать размер последующей ставки, если используется определенный тип стратегии, в котором этот параметр является важным;

- определить сумму ставки для использования стратегии вилкования;

- множество других полезных аналитических сведений.

При помощи такого учета беттер имеет возможность смотреть на свои ставки абсолютно под другим углом. А заработок на беттинге в таком случае превращается в нечто более структурируемое, прогнозируемое и менее подверженное эмоциям.

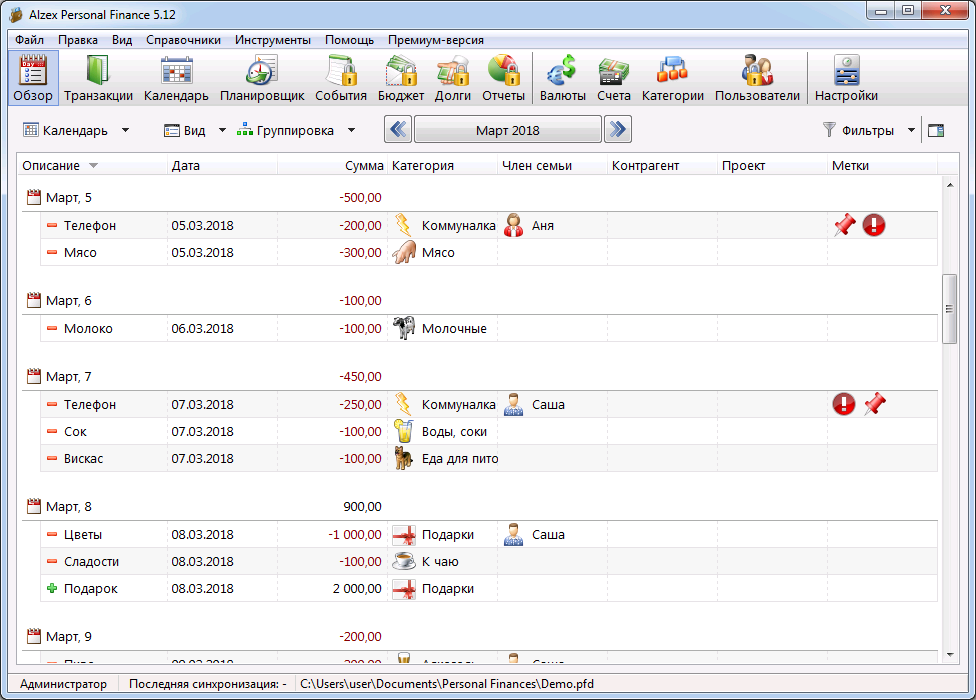

Alzex Personal Finance

При первом запуске программы Personal Finance пользователю предлагается сделать базовые настройки: указать язык, формат даты, числовой разделитель, выбрать папку для резервной копии. Примечательно, что интерфейс программы переведен на многие языки – в списке присутствует не менее 20 языков. В начале работы с приложением пользователь имеет возможность загрузить демонстрационную базу данных.

Первый раздел программы называется «обзор». Здесь отображаются все финансовые операции. Самая важная информация в списке – это сумма, дата, категория и член семьи. Любую запись можно изменять – для этого требуется дважды кликнуть на строку.

Еще одна интересная особенность данного раздела – это наличие неподтвержденных операций. Это удобно, если вы используете автоплатежи. Например, вы ежемесячно вносите абонентскую плату за интернет. Программу можно настроить таким образом, чтобы она каждый месяц добавляла в список транзакций расходную операцию. Статус у операции будет такой: «ожидает подтверждения». Вы сразу видите и напоминание о платеже, и расходную операцию.

Для добавления новой транзакции следует нажать клавишу «Insert» или правую кнопку мыши и выбрать «добавить транзакцию». В новом окне указываем тип операции (доход, расход, перевод), категорию, члена семьи, счет и сумму.

В разделе «транзакции» в наглядном виде представлена структура расходов по счетам пользователей. Кликая на любой счет в списке, можно получить структуру расходов и доходов. Жаль, что в программе нет привязки счетов к членам семьи – получается, что счет первичен и пользователь привязан к транзакции, а не к счету. Например, Аня может заплатить со счета Саши и наоборот. Вести семейный учет в данной программе можно только считая все деньги и счета общими.

В программе имеется планировщик расходов и доходов. В разделе «планировщик» можно добавить в план нужную операцию. Также просто настроить периодичность новой операции – выполнять ежедневно, еженедельно или ежемесячно. Раздел «бюджет» отвечает за планирование семейного бюджета – здесь настраиваются лимиты категорий расходов. Раздел «долги» контролирует ваши долги и должников.

За построение графиков и диаграмм отвечает раздел «отчеты». Чтобы посмотреть структуру расходов за месяц в виде диаграммы, нужно выбрать «вид – обзор – расходы» и «график – круговой». Если вас интересует какой-то определенный интервал времени, то следует кликнуть на месяц и задать «произвольный интервал». Чтобы на диаграмме отображались суммы, а не проценты, требуется нажать «график» и поставить галочку «показывать значения». На наш взгляд, система отчетов в программе не идеальная. Например, мы не смогли построить отчет по расходам конкретного пользователя.

Вывод. Внешний вид программы оставляет приятные впечатления. Есть неплохой планировщик событий и возможность планирования бюджета. Но у приложения довольно замороченный способ отображения транзакций – в едином списке легко заблудиться. Смущает еще то, что можно добавить расход без привязки к конкретному члену семьи (как потом учитывать эти данные?). К пользователям не привязаны счета – в настройках счета указывается произвольное имя. В демо-версии программы нет возможности построить отчет по расходам каждого члена семьи, а это важный отчет для семейного бюджета. Неопытному пользователю сразу разобраться с системой отчетов будет сложно. Цена Personal Finance – 590 руб (персональная лицензия), за коммерческую лицензию придется отдать 990 руб.

Определяем источники дохода

Для определения источника дохода выясняют постоянные и периодические доходы, какую часть они составляют от всего бюджета, какой источник доходов работает без вашего участия.

Основной доход

Основной доход — это база построения бюджета семьи. У большинства основной доход — заработная плата. Она стабильна, периодична, на ее основе удобно планировать.

Дополнительный доход

В дополнительный доход вносим:

- периодические подработки;

- проценты по вкладам;

- кэшбэк;

- премии;

- прибыль от сдачи в аренду жилья.

Непостоянный доход

Непостоянный доход не стоит вносить в общий бюджет. Налоговые вычеты – наглядная статья непостоянного дохода. Его сразу откладывайте в копилку, формируйте фонд финансовой безопасности. Или пускайте на погашение крупных долгов по кредиту.

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Расходы

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления/накопления

Расходы по степени важности

Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение

Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы

Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Зачем нам с вами нужна таблица учета финансов

Не секрет, что практически каждый из нас мечтает стать богатым. Больше бабла, крутую тачку, стильные брендовые вещи, дорогой дом. Но проблема в том, что мало кто готов к этому. Возьмем в пример бедного человека, который еле-еле сводит концы с концами, живет от зарплаты до зарплаты, тратит деньги на всякую ерунду и прочее.

Если спросить у него, хочет ли он много денег, то с 99-процентной вероятностью он ответит: “Да!” Но проблема в том, что если дать ему эти деньги, то человек, скорее всего, через короткое время станет еще беднее, чем был до этого.

Это не вымысел – это реальные факты. Сколько есть историй, когда бедный выиграл огромную сумму в лотерею. Он начал неразумно тратить деньги налево и направо и в результате стал еще беднее.

Все дело в том, что в какой-то момент денег у него прибавилось, а вот мышление осталось таким же. Мышление бедного человека. Сколько золота ему не насыпь, он все равно все потеряет. Ему просто не хватит знаний и навыков, чтобы сохранить и приумножить средства. Многие из нас не знают даже азов финансовой грамотности, поэтому и не получается разбогатеть.

Так вот одно из главных правил – это вести учет своих доходов и расходов. Во-первых, мы будем четко видеть, сколько и на что мы потратили. Это поможет нам грамотно скорректировать свои денежные потоки. Например, будет сразу видно, в каком сегменте можно урезать не особо важные расходы. Будем знать, кто и сколько нам задолжал, и кому одолжали мы.

Во-вторых, мы действительно будем готовы к большим деньгам. Ведь, заставляя себя постоянно следить за личными финансами, мы выработаем привычку и станем более дисциплинированны.

Вы даже не представляете, насколько внедрение в свою жизнь этой привычки может изменить движение денег

Раньше я думал, что все это не сильно важно и нужно только людям, которые воротят большим баблом. Но как же я ошибался…

Стоило мне только начать вести таблицу, как я заметил, что денег у меня стало прибавляться. Понятное дело, это произошло не само собой, я предпринял некоторые действия. Но действия я применял, отталкиваясь от данных в таблице.

Сейчас у меня все “прозрачно” с финансами. Я вижу, что и откуда ко мне пришло, на что, в какой день и сколько я потратил, кто мне должен и т. д.

Какая программа домашнего бюджета лучшая – обзор ТОП-7

Помимо использования уже упомянутых тетради и Excel, для ведения домашнего бюджета можно использовать и специальные программы, которые доступны в сети Интернет для свободного скачивания.

Собственно, статистика показывает, что в 20% случаев использования данных приложений, семьям удается снизить свои расходы на 10-30%. Результат впечатляет, но как выбрать лучший софт для семейного бюджета?

Пожалуй, к софту следует применять следующие критерии:

- интуитивно понятный интерфейс;

- простота в использовании;

- наличие большого количества функций с возможностью ручного редактирования и выбора.

И открывает ТОП-7 приложений, которые соответствуют заданным параметрам, программа CashFly.

- CashFly

- возможность работать без инсталляции (то есть достаточно скинуть ее один раз на съемный носитель, и пользоваться ею где угодно);

- расширенный функционал – выбор статей расходов, доходов;

- возможность запланировать бюджет на установленный период;

- печать сводок и ведомостей.

- AceMoney

- ведение и анализ всех операций дохода и расхода;

- учет запланированных платежей (в том числе кредиты, коммунальные платежи и т.д.);

- встроенный функционал отчетности – который позволяет быстро вывести на экран сведения по любой статье затрат или поступлений, с возможностью выбора периода.

- Экономка

«Экономка» умеет:

- учитывать все приходные и расходные операции, причем как по каждому пользователю, так и по всем вместе;

- формировать отчеты по указанным статьям, в том числе и запланированным в будущем;

- распечатывать сводки за указанный период времени;

- цветовые схемы для каждой статьи доходов и расходов.

- Домашние финансы

Кроме того, «Домашние финансы»:

- множественность выбора статей расходов и доходов;

- составление текущих и плановых графиков и диаграмм для анализа статей;

- печать отчетов;

- ведение и обработка данных, поступающих от всех пользователей программы.

- Домашняя бухгалтерия

- очень простой интерфейс, содержащий в себе отдельные вкладки;

- планирование домашнего бюджета;

- множество напоминаний о будущих затратах;

- фильтрация событий;

- создание отчетов и сводных диаграмм.

- Домашняя экономика

Кроме того:

- четкое ведение расходных и доходных статей;

- отчетность по заданным параметрам и периодам;

- планирование будущих затрат и напоминание о предстоящих оплатах.

- ДомФин

Даже внешний вид приложения комфортен и прост, без излишне ярких цветов.

Схема 6. Способы планирования

| Планирование | Преимущества | Недостатки |

| 1. Снизу-вверх | Минимум затрат для руководства | Отсутствие взаимосвязи планов подразделений |

| 2. Сверху-вниз | План отвечает целям компании | План часто не учитывает реальных возможностей работников и подразделений |

| 3. Смешанное | При правильной технологии лишен недостатков | |

| 4. Бюджетное | Жестко закреплен регламент планирования, планирование осуществляется на едином пространстве ССП и План отвечает целям компании | Высокие затраты на первом этапе: детальная проработка стратегии компании, как правило, с привлечением внешних консультантов |

Комментарий

Бюджетное планирование не противоречит первым трем видам планирования, однако имеет существенные отличия:

- План как инструмент управления, а не как цели бизнеса (важен анализ динамики изменения фактических показателей, а не их строгая согласованность с планом: вполне возможно, что мы неверно спланировали, не учли некоторые внешние или внутренние факторы). “План – ничто, планирование – всё!” – Эйзенхауэр.

- Высокий уровень формализации регламента планирования, подразумевающий использование систем автоматизации.

- Распределение ответственности ” бюджет как распределение прав и обязанностей менеджеров в системе управления

- Обязательная связь планирования с целями компании и постоянный мониторинг исполнения плана (план-фактный анализ)

- В целом, главное отличие в том, что планирование – лишь часть бюджетирования, как системы управления: целеполагание – контроль – анализ – формирование управленческого воздействия – корректировка бизнес цикла – возврат на целеполагание.

Общие выводы о Betting Tracker v2.1 и других Excel-таблицах для ставок

BT v2.1 и аналогичные таблицы для учета и анализа ставок должны быть обязательным спутником любого беттера. Они бесплатные, дают множество возможностей и помогают делать ставки максимально вдумчиво и основательно. Кроме прочего, они абсолютно ни к чему не обязывают и занимают минимум места. А могут быть размещены и в онлайне.

Если у беттера, ко всему прочему, есть опыт работы в Office, он сможет превратиться в настоящего разработчика собственных таблиц для автоматических расчетов. А поверьте, с опытом такие потребности обязательно появятся. Разве это не уникальная возможность? Пользуйтесь и выигрывайте!