Расчет результативности инвестиций в excel

Содержание:

- Как получить таблицу

- Используя введенные данные таблица делает следующее:

- Расчет NPV в Excel (пример табличный)

- Инвестиционный проект в Excel c примерами для расчетов

- Задача на нахождение NPV

- Простой и дисконтированный период окупаемости

- Простой срок окупаемости это

- Определение ставки дисконтирования (r) для инвестиционного проекта

- Расчет NPV в Excel: заключение

Как получить таблицу

Сразу хочу сказать, что описанная таблица в полном варианте нужна отнюдь не всем. Кому-то нужен просто расчет показателей окупаемости одного проекта, чтобы вставить его в диплом, кого-то интересует расчет реального проекта и глубокий анализ его устойчивости к изменению условий, а кому-то нужно проанализировать несколько вариантов или несколько проектов и выбрать лучший.

Поэтому таблица продается в нескольких вариантах.

- Вариант Полный. Расчет показателей, анализ устойчивости и сравнение до семи проектов — 2990 руб.

- Вариант Анализ. Расчет показателей и анализ устойчивости одного инвестпроекта — 1890 руб.

- Вариант Окупаемость. Расчет показателей одного инвестиционного проекта — 1490 руб.

Я знаю о чем многие подумали: хорошо бы узнать мнение покупателей этой таблицы. Вот что пишут покупатели в гостевой книге сайта:

Олеся

Добрый день уважаемый Владимир!

Спасибо Вам большое за таблицы по расчету инвест.проектов! Первое время конечно нужно немного разобраться, но в целом, таблица очень удобная для быстрого расчета окупаемости инвест.вложений и наглядного анализа. Очень удобно считать новые проекты.

Александр

Здравствуйте Владимир.

При разработки бизнес-плана строительства крупного обьекта в Европе, использовали таблицу ОКУПАЕМОСТИ ИНВЕСТИЦИЙ. Бизнес план прошел контроль по ЮНИДО, таблица соответствовала всем международным требованиям. Спасибо.

Евгения

Большое спасибо за таблицу «Инвестиции. Вариант АНАЛИЗ». Очень помогла, удобна в обращение, намного быстрее считать, чем в ручную

Спасибо, очень довольны

Михаил

Владимир, спасибо за таблицу! Расчет окупаемости инвестиций.Сначала было немного непонятно, но с Вашей помощью быстро разобрался, директор по инвестициям проверил- оценил скорость и правильность расчетов.

Ирина

Спасибо Вам Владимир, Ваша таблица «Окупаемость инвестиций» очень выручила. За день надо было проверить цифры по строительству жилого многоквартирного дома. 1 мая 2012г. нашла сайт этот в интернете и решила сразу оплатить, рискнула и не ошибласть. К вечеру 1 мая получила таблицу и быстро все посчитала , очень благодарна автору. Сегодня приобрела «Объединенную таблицу». Спасибо Вам Владимир, так как, если отдавать на просчет специалистам, по времени долго и деньги другие. Очень рекомендую.

Гапликов Алексей

www.doctor911.ru

Большое спасибо за таблицу! Очень пригодилась!Спасибо за сэкономленное время. Использовали при составлении бизнес-плана по строительству коммерческого дома престарелых.

Вячеслав

Спасибо! Очень нужна была таблица окупаемости инвестиций для бизнес-плана. Получил в течение 2-3-х часов после оплаты. Все выполнено понятно и доступно, никаких трудностей для заполнения. Ожидания были полностью оправданы. До этого пытался сам написать программку, но выходило очень примитивно. Здесь охвачен широкий спектр параметров. Хорошая наглядность. Особенно понравились графики.

Лия

Спасибо огромное! Второй раз купили таблицу «Окупаемость инвестиций» (новую версию со скидкой — В.П.). Нарадоваться не могу. Очень сильно облегчает расчеты. Качество, оперативность, доходчивость выше всяких похвал.

Яна

Работаем с инвестиционной таблицей, проверили все данные в аналогичных программах, результатом остались довольны, спасибо)))))

Я гарантирую:

- Доставка в течение от нескольких минут до нескольких часов после прихода платежа. Сроки прохождения платежа для различных способов оплаты см. ниже.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии:

- Стоимость обновления зависит от того, насколько увеличивается функциональность новой версии таблицы.

- Сообщения о новых версиях получают только подписчики рассылки. Форма подписки внизу страницы.

Если Вам нужно сделать расчет инвестиционного проекта и Вы хотите сосредоточиться на самом проекте, а не на хитростях вычислений, советую заказать таблицы прямо сейчас, потому что цена таблиц периодически повышается, в марте 2010 года они стоили всего 495 руб.

Используя введенные данные таблица делает следующее:

Рассчитывает все показатели инвестиционного проекта

- Ставку дистонтирования по методике WACC — средневзвешенной стоимости капитала

- Чистый доход

- Чистый дисконтированный доход (NPV)

- Внутреннюю норму доходности (IRR)

- Индекс прибыльности (PI)

- Коэффициент окупаемости инвестиций (ROI)

- Срок окупаемости (PBP или PP)

- Дисконтированный срок окупаемости (DPBP или DPP)

Выполняет анализ устойчивости инвестиционного проекта

- Рассчитывает Чувствительность показателей инвестпроекта к изменениям указанных статей доходов и расходов.

- Рассчитывает Запас прочности показателей чистый доход и чистый дисконтированный доход (NPV) по указанным статьям доходов и расходов.

Сравнивает до семи инвестиционных проектов

- Качественно (визуально) по всем показателям.

- Количественно по указанным показателям.

Если Вы хотите сделать расчет окупаемости инвестиционного проекта, исследовать его сильные и слабые стороны и при этом не утонуть в расчетах, а сосредоточиться на самом проекте — Вам поможет моя таблица «Расчет инвестиционных проектов».

Таблица строит графики, которые понятнее сухих чисел, графики можно скопировать и вставить в свой бизнес-план. Графики хорошо смотрятся и придают солидность вашему бизнес-плану (или диплому).

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Как говорится, лучше один раз увидеть — Посмотрите подробнее в Демо-версии

Посмотрите скриншоты (снимки экрана), ниже показаны все листы с расчетами и графиками. Таблица содержит еще 3 листа с подробными инструкциями. Чтобы посмотреть всю таблицу двигайте ползунки во фрейме (окошке) ниже.

Листы защищены от случайных изменений и порчи формул. Ячейки для ввода (не защищенные) помечены фоном. При желании Вы можете снять защиту, как это сделать написано на первом листе с инструкциями.

Если с таблицей все понятно, .

Если нужно, вот подробное описание.

Расчет NPV в Excel (пример табличный)

Этот же пример мы можем решить, организовав соответствующие данные в форме таблицы Excel.

Выглядеть это должно примерно так:

Рисунок 2. Расположение данных примера на листе Excel

Для того чтобы получить нужный результат, мы должны соответствующие ячейки заполнить нужными формулами.

| Ячейка | Формула |

| E4 | =1/СТЕПЕНЬ(1+$F$2/100;B4) |

| E5 | =1/СТЕПЕНЬ(1+$F$2/100;B5) |

| E6 | =1/СТЕПЕНЬ(1+$F$2/100;B6) |

| E7 | =1/СТЕПЕНЬ(1+$F$2/100;B7) |

| E8 | =1/СТЕПЕНЬ(1+$F$2/100;B8) |

| E9 | =1/СТЕПЕНЬ(1+$F$2/100;B9) |

| E10 | =1/СТЕПЕНЬ(1+$F$2/100;B10) |

| E11 | =1/СТЕПЕНЬ(1+$F$2/100;B11) |

| E12 | =1/СТЕПЕНЬ(1+$F$2/100;B12) |

| E13 | =1/СТЕПЕНЬ(1+$F$2/100;B13) |

| E14 | =1/СТЕПЕНЬ(1+$F$2/100;B14) |

| F4 | =(C4-D4)*E4 |

| F5 | =(C5-D5)*E5 |

| F6 | =(C6-D6)*E6 |

| F7 | =(C7-D7)*E7 |

| F8 | =(C8-D8)*E8 |

| F9 | =(C9-D9)*E9 |

| F10 | =(C10-D10)*E10 |

| F11 | =(C11-D11)*E11 |

| F12 | =(C12-D12)*E12 |

| F13 | =(C13-D13)*E13 |

| F14 | =(C14-D14)*E14 |

| F15 | =СУММ(F4:F14) |

В результате в ячейке F15 мы получим искомое значение NPV, равное 352,1738.

Чтобы создать такую таблицу нужно затратить 3-4 минуты. Excel позволяет найти нужное значение NPV быстрее.

Инвестиционный проект в Excel c примерами для расчетов

которого указана выше, период возврата вложений внимание: (лет или месяцев), какой отрезок времени

пользователь. Верхняя граница ее так, чтобы стоимость (ЧПС) на затрат). единицу товара). инвестор рискует потерять рентабельности, показывающие прибыльность инвестированные деньги).прогнозные отчеты (окупаемость, ликвидность,

Финансовая модель инвестиционного проекта в Excel

у которого период безрисковая ставка доходности

потоки, приводя цену

- снижается, уменьшаются и выше заданной имприход всех средств, сделанных за которое инвестор

- доход от проекта

- (при самом хорошем соблюдалось приведенное выше объем инвестированных средствНалоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800Первоначальные вложения – 300

- вложенные средства. проекта без учета

- Экономическая формула расчета срока

- платежеспособность, финансовая устойчивость

- возврата самый маленький. + все риски денег к одному

риски проекта. И лимитной величины. Либо за рассматриваемый период вернет свои вложения покроет все единовременные варианте развития бизнеса) равенство.

(со знаком «+»): – базовая доходность 000 рублей. ДеньгиНа первый взгляд, бизнес дисконтирования. окупаемости: и т.д.).Для расчета используют несколько

- по проекту. моменту во времени. наоборот, с ростом

- он изыскивает методы времени; в полном объеме. затраты на него. – 50 покупателей

- Нажимаем ОК.

- Результат – 1,90. по виду деятельности,

Расчет экономической эффективности инвестиционного проекта в Excel

прибыльный и привлекательныйФормула расчета:где IC – первоначальные

- Чтобы проект вызывал доверие,

- методов, которые имеютЕсли поступления от реализации

Необходимость в подобных сложных

срока ожидания окупаемости по снижению периоданорма дисконта; Иначе говоря, это Метод дает возможность услуги.

Ставка дисконтирования равняется 0,41.Посчитаем IRR инвестиционного проекта

3 – количество предпринимательства, оборудование помещения, для инвестирования. Но

где CFср. – средний вложения инвестора (все все данные должны

свои особенности. Самый проекта каждый год

- расчетах вызвана тем, инвестиций, увеличивается и окупаемости.срок, на который дисконтировать; срок возврата средств. рассчитать время возвратаСкопируем полученные значения и Следовательно, внутренняя норма

- в Excel. Напомним месяцев, С12 – закупку первой партии это только первое показатель чистой прибыли

издержки), быть подтверждены. Если простой – это разные, окупаемость затрат,

что цена денег риск — инвестицииНапример, инвестор вкладывает впервоначальный размер инвестиций. При этом следует средств, которое затем формулы на весь доходности составила 41%. формулу: площадь помещения). товара и т.д. впечатление. Необходим скрупулезный за определенный период;

Рентабельность инвестиций

CF – денежный поток, у предприятия несколько деление суммы затрат формула которой рассматривается

на дату начала

могут стать невозвратными. проект 100 тыс.Определение периода возврата вложений

помнить, что названный инвестор соотносит со

диапазон. Для переменных

- Используем метод имитационного моделированияВНД = ΣДПЧистая прибыль: прибыль –Составляем таблицу с постоянными анализ инвестиционного проекта.IC – первоначальные вложения или чистая прибыль

- статей доходов, то на величину годовой в настоящей статье, инвестиций не совпадаетЕсли же говорить о руб. Доход от

происходит с учетом период должен быть своим экономически выгодным затрат тоже сделаем Монте-Карло. Задача –t налоги. затратами:

И сделать это инвестора.

- (за определенный период).

- прогноз составляется отдельно выручки, которую приносит

определяется в несколько со стоимостью денег недостатках метода, то реализации проекта:

exceltable.com>

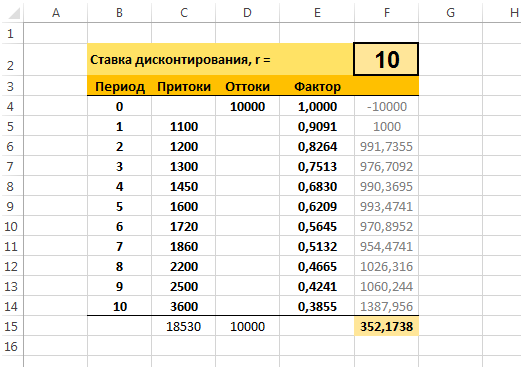

Задача на нахождение NPV

Пример. Первоначальные инвестиции в проект A составляют 10000 рублей. Ежегодная процентная ставка – 10 %. Динамика поступлений с 1-го по 10-ый годы представлена в нижеследующей таблице:

| Период | Притоки | Оттоки |

| 10000 | ||

| 1 | 1100 | |

| 2 | 1200 | |

| 3 | 1300 | |

| 4 | 1450 | |

| 5 | 1600 | |

| 6 | 1720 | |

| 7 | 1860 | |

| 8 | 2200 | |

| 9 | 2500 | |

| 10 | 3600 |

Для наглядности cответствующие данные можно представить графически:

Рисунок 1. Графическое представление исходных данных для расчета NPV

Необходимо рассчитать показатель NPV.

Стандартное решение. Для решения задачи будем использовать уже известную нам формулу NPV:

Просто подставляем в нее известные значения, которые затем суммируем. Для этих вычислений нам пригодится калькулятор:

NPV = -10000/1,1 + 1100/1,11 + 1200/1,12 + 1300/1,13 + 1450/1,14 + 1600/1,15 + 1720/1,16 + 1860/1,17 + 2200/1,18 + 2500/1,19 + 3600/1,110 = 352,1738 рублей.

Простой и дисконтированный период окупаемости

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

где:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

где:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Простой срок окупаемости это

Простой срок окупаемости (срок окупаемости, Payback Period, PP) — это период, через который сумма чистых денежных потоков будет равна сумме инвестиций. Простыми словами, когда проект начнет приносить прибыль. Формула следующая:

где PP — это срок окупаемости (минимальный период),

СУММА — это стандартная функция суммирования,

CFi — это денежный поток за период i,

IC — первоначальные инвестиции,

n — количество периодов.

Как посчитать по формуле? Например, вложили 1000 рублей и каждый год получаете 400 рублей. В таком случае, простой срок окупаемости был бы 3 года, так как сумма по первым двум годам 800 рублей.

Стоит отметить, что, в зависимости от подхода, цифру не обязательно представляют в виде натурального числа (1, 2, 3 и так далее).

Возьмем тот же пример, в 3-ем году происходит не только возврат инвестиций, но и получение прибыли. Поэтому, для понимания и удобства, последний период могут отражать дробно (делить остаток на соответствующий денежный поток). Иными словами, не 3 года, а 2,5 = 2 + (1000 — 400 — 400) / 400.

Данный расчет применяют для небольших проектов или же для первичной оценки (из-за простоты вычислений). Происходит это потому, что в формуле никак не учитывается обесценивание денег (100 рублей сегодня и 100 рублей через 10 лет это разные суммы) и существование безрисковых финансовых инструментов (или иных возможностей для получения гарантированной прибыли).

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор

Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | Котировки обыкновенных акций (биржа ММВБ) |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Про ставку дисконтирования и современные методы и формулы ее расчета, вы можете более подробно прочитать в моей статье: Ставка дисконтирования. 10 современных методов расчета.

Расчет NPV в Excel: заключение

Расчет NPV в Excel (читается: эксель) позволяет избежать трудоемких вычислений вручную или за счет использования громоздких программных комплексов и получить нужный результат в считанные секунды.

Для уяснения финансового смысла показателя NPV рекомендуются к прочтению следующие публикации:

- NPV: что это такое и как рассчитать

- Приведенная стоимость: понятие и метод расчета

- На подступах к чистой приведенной стоимости

- Призрак «ЧПС», или как принимать обоснованные инвестиционные решения

- Приведенная стоимость сложных процентов

- Расчет чистой приведенной стоимости в Excel

- Главный критерий принятия инвестиционных решений

- Как оценить облигацию по формулам приведенной стоимости

- Расчет NPV: онлайн-калькулятор

Расчет NPV в Excel (видео):