Специфика портфельных инвестиций

Содержание:

- Чем портфельные инвестиции отличаются от прямых – обзор основных отличий

- Отличие 1. Прямые инвестиции крупнее

- Отличие 2. Для портфельных инвестиций используются только ценные бумаги

- Отличие 3. Портфельные инвестиции приносят меньший доход

- Отличие 4. Сроки прямых инвестиций больше

- Отличие 5. Ликвидность портфельных инвестиций выше

- Отличие 6. Портфельный инвестор может легко уйти с рынка

- Ребалансировка инвестиционного портфеля

- Статистические методы

- Что такое инвестиционный портфель

- Что входит в инвестиционный портфель

- Как стать портфельным инвестором – пошаговая инструкция

- Несколько советов по формированию портфеля

- Что должно входить в инвестиционный портфель

- Инвестиционный портфель: проблемы мышления

- Виды

- Что из себя представляют портфельные инвестиции

- Заключение

Чем портфельные инвестиции отличаются от прямых – обзор основных отличий

А теперь рассмотрим основные отличия портфельных инвестиций от прямых. Так вы лучше поймёте механизмы формирования прибыли.

И потом, каждый уважающий себя инвестор просто обязан знать, какие виды инвестирования существуют и чем они отличаются друг от друга.

Отличие 1. Прямые инвестиции крупнее

Прямые инвестиции предполагают наличие крупного начального капитала. Для портфельных достаточно небольшого объёма средств.

Открытие брокерского счёта доступно рядовому гражданину с минимальными личными накоплениями. Прямыми инвестициями, как правило, занимаются опытные бизнесмены.

Отличие 2. Для портфельных инвестиций используются только ценные бумаги

Основной и часто единственный инструмент портфельных инвестиций – ценные бумаги (акции, облигации, фьючерсы, векселя). У прямых инвестиций выбор направлений гораздо шире – производство, стартапы, паи, драгоценные металлы.

См. «Краудинвестинг и краудфандинг».

Отличие 3. Портфельные инвестиции приносят меньший доход

Поскольку начальный объём портфельных вкладов на порядок меньше прямых и реальных инвестиций, то и доходность будет меньше. Впрочем, и риски при грамотном распределении капитала у портфельных инвесторов минимальные.

Отличие 4. Сроки прямых инвестиций больше

Сроки окупаемости прямых инвестиций нередко измеряются годами и при этом требуют постоянного контроля со стороны вкладчика и даже участия в управлении проектами. Не каждому инвестору такая задача по силам.

Читайте статью по смежной теме «Инвестиции в основной капитал».

Отличие 5. Ликвидность портфельных инвестиций выше

Высокая ликвидность ценных бумаг – главное достоинство портфельных инвестиций. Если вкладчику срочно требуются наличные, он просто даёт своему брокеру команду продать активы по максимально выгодной цене и выводит деньги с брокерского счёта.

Прямые инвестиции реализовать не так просто. Нелегко найти покупателя на проект с непредсказуемыми результатами.

Отличие 6. Портфельный инвестор может легко уйти с рынка

Владелец брокерского счёта вправе уйти с рынка в любой момент. Как только ему надоест держать деньги на бирже или у него появятся другие идеи инвестирования, он продаёт свой портфель и занимается другими делами.

Прямой инвестор часто «повязан» определёнными сроками. Иногда уйти с рынка просто невозможно, пока проект не завершён. Инвестор либо не получит ожидаемой прибыли или даже потеряет часть активов.

В таблице отличия прямых и портфельных инвестиций представлены в наглядном виде:

| № | Критерии сравнения | Прямые инвестиции | Портфельные инвестиции |

| 1 | Доходность | Высокая | Средняя |

| 2 | Ликвидность | Низкая | Высокая |

| 3 | Сроки окупаемости | Выше, чем у портфельных инвестиций | Ниже, хотя бывают исключения |

| 4 | Инструменты | Производство, доли в уставном капитале, стартапы, драгметаллы и много другое | Только ценные бумаги |

Читайте интересную статью о прибыльных вложениях – «Инвестиции в сельское хозяйство».

Ребалансировка инвестиционного портфеля

Не стоит забывать об управлении инвестиционным портфелем. Просто собрать активы в одну кучу и смотреть, как растет капитал, не получится.

Конечно, инвестора от трейдера отличает то, что он просто купил и забыл, а не спекулирует на курсах акций или валют. Но совсем бросать портфель не нужно.

Рекомендуется пересматривать его состав хотя бы раз в год. В идеале – раз в полгода. Это примерно как техосмотр машины. Что нужно делать:

- докупать подешевевшие активы – смотри-ка, я покупал акции Сбербанка по 220 рублей, а тут они упали до 160, да и еще и ОФЗ рухнули до 900;

- продавать подорожавшие – а вот как раз Apple подросла со 150 долларов до 200 и, похоже, собралась падать, как раз закуплюсь на разницу Сбером, а еще и ПАММ дал прибыль – надо продать часть, пока не началась коррекция;

- избавляться от неудачных активов – Магнит без конца падает, сменился владелец, Лента наступает на пятки, что там будет, непонятно – мрак и темнота, нафиг такие акции;

- приобретать перспективные акции – Лукойл пережил нефтяной кризис и еще увеличил дивиденды, почему бы его не прибрать к рукам (ну да, перекуплен – но всё равно перспективен!);

Как-то так нужно размышлять. Главное – понимать, для чего и как вы покупаете активы. И не допускать перекосов в одну сторону. Заработали круто на ПАММах – верните их до прежнего соотношения, а на разницу купите чего-нибудь менее рискового. Надежная компания пострадала из-за санкций, но ее бизнес устойчив – хапните бонды по дешевке, пока они не откатились обратно.

Ну, принцип вы поняли.

Статистические методы

Сущность методов статистической оценки риска состоит в определении вероятности появления потерь на основе статистических данных предыдущего периода и учреждения области (зона) риска, коэффициент риска и т.д. Преимущества статистических методов – возможность проанализировать и оценить различные варианты последовательности событий и рассмотреть различные факторы рисков в рамках одного подхода. Потребность использования для них вероятностных особенностей считают главным отсутствием этих методов. Применение следующих статистических методов возможно: оценка вероятности выполнения, анализа вероятного распределения потока платежей, деревьев решений, подражая моделированию рисков, и также технологии Метрик Риска.

1. Метод оценки вероятности выполнения позволяет давать упрощенную статистическую оценку вероятности выполнения любого решения вычисления доли выполненных и выдающихся решений в общей сумме принятых решений.

2. Метод анализа вероятностных распределений потоков платежей позволяет в случае известного распределения вероятностей для каждого элемента потока платежей оценивать возможные отклонения затрат на потоки платежей от ожидаемого. Поток с самым маленьким изменением считают меньшим количеством риска.

3. Деревья решений обычно используются для анализа степени риска событий, имеющих обозримое или разумное число вариантов развития. Они особенно полезны в ситуациях, когда решения, принятые в промежутке времени сильно, зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшей последовательности событий. Принимает постепенный переход процесса внедрения проекта с оценкой рисков, затратами, повреждением и преимуществами.

4. Подражание моделированию является одним из самых сильных методов анализа экономической системы; обычно это понято как процесс выполнения на компьютере экспериментов с математическими моделями трудных систем реального мира. Подражание моделированию используется, когда проведение реальных экспериментов, например, с экономическими системами, необоснованно, требует значительных затрат и/или не выполнимо на практике. Кроме того, коллекция необходимой информации для принятия решения часто почти невыполнима или требует значительных затрат в подобных случаях, отсутствующие фактические данные заменены размерами, полученными в ходе подражающего эксперимента (который произведен компьютером). Основан на постепенном открытии ценности проистекающего индикатора из-за выполнения повторного опыта с моделью.

5. Технология Метрик Риска разработана компанией J. P. Morgan для оценки риска рынка ценных бумаг. Техника подразумевает определение степени влияния риска на событии посредством вычисления «меры по риску», которая является самым отличным потенциальным изменением цен портфеля, состоящего из различного набора финансовых инструментов с вероятностью набора и в течение периода набора.

Что такое инвестиционный портфель

Почему опытные инвесторы получают больше, чем новички? Думаете, потому что у последних меньше денег? Ответ очевидный, но не совсем корректный. Конечно, сумма вложений напрямую влияет на доходность, но определяющую роль играют совсем другие факторы.

Опытные финансисты умеют правильно применить инвестиционные инструменты и знают, как управлять ими максимально эффективно. Они в курсе, что чем больше направлений инвестирования задействовано, тем ниже риски разорения и выше вероятность получения стабильного и долгосрочного дохода.

Разумные инвесторы поступают по-другому. Они не ищут самые высокодоходные инструменты. Они комбинируют консервативные вложения с умеренными по уровню риска и высокорисковыми инвестициями. Если один вариант не срабатывает, десять других инструментов перекрывают возможные потери.

В отличие от реальных инвестиций, портфельные вложения не предполагают активного участия инвестора в управлении проектами и компаниями, в которые он вкладывает деньги.

Как выбирают активы для инвестиционного портфеля? Принцип такого выбора прост: нацеленность на стабильную доходность при минимальных рисках.

Главное преимущество портфельных инвестиций – их высокая ликвидность. Инвестор имеет право в любой момент перевести ценные бумаги и прочие активы в живые деньги и уйти с рынка. С прямыми инвестициями такую процедуру проделать непросто, а иногда и невозможно до окончания срока реализации проекта.

Профессионал всегда держит часть денег в инструментах, устойчивых к внутренним и глобальным рыночным колебаниям. К примеру, государственные облигации с фиксированной стоимостью не могут упасть в цене и приносят прибыль независимо от состояния рынка. Наличие таких активов в портфеле — это обеспечение его ликвидности.

Однако, как я уже говорил, полностью исключить инвестиционные риски невозможно.

Стоит перечислить самые распространённые риски:

- неправильный выбор инструментов (большая часть активов вложена в акции неустойчивых компаний с сомнительными перспективами);

- инфляция — обязательно учитывайте этот показатель, планируя будущие доходы;

- неправильный выбор времени для инвестиций – опытные вкладчики покупают акции, когда все продают, а не наоборот.

У каждого инвестора свой подход к формированию инвестиционного портфеля. Самый успешный инвестор современности Уоррен Баффетт вкладывал деньги в компании, которые с точки зрения других участников рынка были бесперспективными.

Не только ценные бумаги входят в портфель дальновидного инвестора. Выбор направлений почти безграничен – золото и другие драгметаллы, недвижимость, страховые накопительные фонды, ПАММ-счета и многое другое.

О том, как грамотно распоряжаться вложениями, читайте в статье «Управление инвестициями».

Что входит в инвестиционный портфель

В инвестиционный портфель могут входить следующие активы:

- Акции;

- Облигации;

- Фьючерсы;

- Опционы;

- Банковские депозиты;

- Валюта;

- Драгоценные металлы;

- Реальные вложения.

Акции и облигации – своеобразные антагонисты в мире ценных бумаг. В то время как первые – рисковые, приносят большую доходность и на дистанции могут сделать человека миллионерам, то вторые – более консервативны, не приспособлены для краткосрочной и среднесрочной торговли и рассчитаны на пассивных инвесторов.

Вложение в акции подразумевает под собой постоянную слежку за деятельностью компании, а облигации же, наоборот, почти не требуют внимания. Не даром акции используются для сбора первоначального капитала у большинства компаний, а облигации предпочитает государство для займа у населения.

Финансовые инструменты вроде фьючерсов и опционов являются интересным видом вложений на РЦБ. Если говорить совсем грубо, то это ставки на экономические события. Использование этих инструментов требует определенных знаний и умений, но несмотря на это, рынок фьючерсов является самым «добрым» для новичков.

Банковские вклады и депозиты. Банки, какой бы ни была нынешняя ситуация в банковской сфере, все еще остаются самым надежным средством вложения мелких и средних сумм.

Для тех же, кто хочет создать себе полностью пассивный доход, банковские депозиты станут отличным средством покрытия инфляции и создания небольшой «подушки безопасности» если начнется очередной кризис и ценные бумаги выбранных эмитентов резко полетят в трубу.

Валюта и драгоценные металлы. При этом валюту желательно выбирать исходя из текущей экономической ситуации в мире, трезво оценивая перспективы той или иной страны.

В случае кризиса в Европе всегда нужно смотреть на доллар, в случае кризиса в Америке – на Евро или Фунт. Плюс сейчас набирают популярность криптовалюты, ведущей из которых все еще остается биткоин.

Это отличный способ покрытия инфляции, ведь тенденция такова, что за последние несколько лет, эта валюта все продолжает увеличиваться, а примерно через 15-20 лет её добыча полностью прекратится, что может сделать биткоины аналогом золота.

К слову о драгоценных металлах. Обезличенный металлический вклад – один из самых интересных видов инвестиций. Вы можете вложить денежные средства и вам выдадут сертификат на то, что вы владеете каким-то количеством драгоценного металла.

На него будут начисляться проценты, в случае чего вы сможете забрать деньги, а вместе с увеличением стоимости металла ваш счет будет увеличиваться. Но обезличенный металлический вклад – это способ долгосрочных вложений, или средства сбережения перед кризисом.

Реальные инвестиции – вложения в недвижимость, бизнес, долю стартапа и прочие активы, которые в той или иной мере можно потрогать. В России еще мало распространена культура реальных инвестиций, и для обычных людей самым популярным вариантом до сих пор остается вложение в жилую недвижимость.

Как стать портфельным инвестором – пошаговая инструкция

Твёрдо решили стать портфельным инвестором?

Тогда переходим к главному разделу статьи.

Для начала напомню, что профессиональное управление вкладами решает 3 главных задачи:

- увеличение доходности;

- снижение риска;

- сохранение денежных средств.

Читайте пошаговое руководство и применяйте на практике.

Шаг 1. Определяем инвестиционные цели

Каждый инвестор, приходя на рынок ценных бумаг, преследует определённые цели. Чем конкретнее цели, тем эффективней инвестиционная деятельность. Если вкладчик приходит на биржу с неопределёнными намерениями — «так, может, получится немного подзаработать», результат будет соответствующим. Может подзаработает, а может и нет.

У успешного инвестора конкретные цели – увеличить капитал на 100%, накопить за 3 года на покупку недвижимости, полностью перейти на пассивный доход и бросить основную работу. Решить такие задачи самостоятельно чрезвычайно трудно, поэтому начинающим биржевым игрокам рекомендуется работать с опытным консультантом.

Шаг 2. Выбираем стратегию управления портфелем

Как и для боксёра, для инвестора выбор стратегии боя имеет определяющее значение.

Есть две основных стратегии инвестирования:

- активная;

- пассивная.

Продолжая спортивную аналогию, сравним эти два способа инвестирования с нападением и защитой. Активная стратегия предполагает постоянный контроль за изменениями биржевого рынка. Активный инвестор постоянно нападает – покупает, продаёт, реинвестирует, стремясь достичь своей цели максимально быстро.

Такая стратегия требует больше времени и средств. Нужны специальные инструменты наблюдения за рынком, специальные программы и платформы. Если портфель объёмный, управлять им должен грамотный финансовый аналитик.

Пассивная стратегия – это точный расчет на долгосрочный период без особого участия вкладчика в промежуточных процессах. Открыл счёт, купил акции, облигации и другие бумаги и терпеливо ждёшь, когда они поднимутся в цене.

Шаг 3. Изучаем рынок ценных бумаг и покупаем их

Третий этап – анализ рынка ценных бумаг и выбор брокера. Фондовый рынок – гигантский лабиринт, в котором без проводника вы просто потеряетесь. Брокер – это финансовая организация со специальной лицензией. Это посредник между вами и биржей. Это ваши глаза, уши и руки. Чем надёжнее партнёр, тем выше прибыли.

Что делает брокерская фирма:

- ведёт строгий учёт ваших финансов;

- совершает от вашего имени сделки на бирже;

- снабжает вас актуальной информацией о ходе торгов;

- отчитывается о движениях денег и изменении цен;

- обучает и консультирует;

- работает вашим налоговым агентом.

Однако полностью переложить ответственность на посредника тоже неправильно. Сохраняйте за собой право принимать решения. А для этого стоит предварительно изучить рыночные законы и понять, как устроена биржа. Читайте специальную литературу, аналитические статьи, тематические сайты.

Эта статья вам тоже поможет – «Инвестиции в акции».

Шаг 4. Оцениваем эффективность инвестиционного портфеля

Оценка эффективности портфеля требует определённых экономических познаний и навыков. Необходимо сопоставить доходы с рисками и учесть рыночные индексы.

Но не будем углубляться в формулы и графики, тем более сам я, не будучи экономистом, в них не разбираюсь. Достаточно знать, что предварительные расчеты доступны всем участниками биржи с помощью специальных инструментов на сайте брокера.

Шаг 5. Проводим периодическую ревизию портфеля

Неправильно купить акции и забыть о них. Даже если вы – предельно пассивный инвестор, периодически требуется проводить ревизию активов, дабы содержимое портфеля оставалось актуальным и ликвидным.

Но не стоит проводить оценку стоимости портфеля слишком часто. Есть опасность пойти на поводу у эмоций, руководствуясь сиюминутными рыночными колебаниями. В итоге перспективные акции уйдут по заниженной цене, а с ними уйдут и будущие доходы.

А ещё лучше – делегировать ревизию и оценку эффективности акций личному консультанту, представителю брокерской фирмы. Пусть у него болит голова, как добиться от ваших активов максимальной прибыли.

Несколько советов по формированию портфеля

Во-первых, рассчитайтесь со всеми долгами. Если у вас есть кредиты и другие долги, их погашение — главный приоритет. Инвестиции не приносят быстрой прибыли, а неудачные вложения могут усугубить финансовое положение. Лучше оптимизируйте свои расходы.

Во-вторых, создайте подушку безопасности. Убедитесь, что у вас есть доступ к сумме, достаточной для 6 месяцев жизни с нулевыми доходами. Этого времени должно хватить, чтобы поправить финансовое положение в случае необходимости. Если подстраховки нет, придётся дёргать деньги из портфеля и ломать инвестиционную стратегию.

В-третьих, оставьте свои вложения в покое. Именно для этого и нужно рассчитаться с долгами и создать подушку безопасности. Чтобы реализовать инвестиционную стратегию, нужно дать активам вырасти. Если вы будете забирать деньги из портфеля, не сможете в нужный срок добиться своей цели, и в чём тогда смысл всего этого?

В-четвёртых, не копируйте чужие портфели. У каждого инвестора своя инвестиционная цель и чужой портфель не поможет добиться нужного именно вам результата. Впрочем, подсмотреть некоторые идеи вполне нормально.

В-пятых, не добавляйте активы просто так. Давайте на примере: сегодня изо всех щелей идёт реклама акций Tesla и допустим хочется их купить. Вы можете это сделать, но только когда ответите себе на вопросы: «Почему акции должны расти?», «Какие существуют риски?» и «Что я буду делать, если акции начнут расти/падать?». То есть, должно быть обоснование сделки и план действий в случае разных исходов.

В-шестых, избегайте инвестиций с гарантированной доходностью. Исключение — депозиты и ценные бумаги вроде облигаций. В остальных случаях фиксированная доходность с высокой вероятностью означает финансовую пирамиду.

Ну что, с формированием инвестиционного портфеля мы разобрались, теперь давайте ко второй теме статьи.

Что должно входить в инвестиционный портфель

Конечно же каждый должен выбрать для себя сам, куда и сколько вкладывать. Многие делают агрессивные портфели. Но лично я сейчас делаю себе умеренный инвестиционный портфель, состоящий из смешанных инвестиций. Его я по рекомендациям, которые я получил из тренинга по долгосрочному инвестированию и созданию пассивного источника дохода. И в принципе, я считаю это наиболее правильным решением. Вы конечно же можете со мной не согласиться. Кстати, если вам интересно, то можете пройти бесплатный мастер-класс по инвестированию. Информация — просто космос. Вы будете в восторге.

Вы должны сами для себя решить, что именно вы хотите: минимум риска, максимум прибыли, быстрый рост или же нечто усредненное. И тогда уже от этого вы сможете отталкиваться. Главное, не вкладывайте во все подряд, а внимательно изучите, как ведут себя на рынке те или иные ценные бумаги или другие активы. Но какой бы вид портфеля вы не выбрали, помните, что он должен быть дивесифиционным. То есть в него должнывходить разные активы на, чтобы одни смогли перекрывать другие в случае непредвиденной ситуации. Конечно, бывают форс-мажоры, когда почти все показатели падают, но если не дивесифицировать портфель. то такие ситуации будут возникать гораздо чаще.

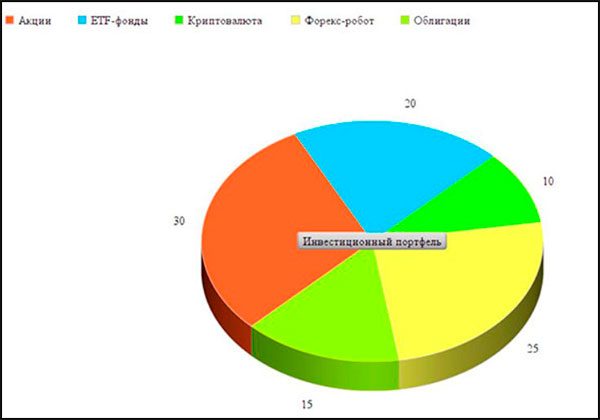

Лично я решил вкладывать деньги в следующие инструменты:

- Облигации. Низкорисковые и низкопроцентные активы для сохранения капитала и для того, чтобы как минимум уберечь его от инфляции. Плюс возможность хоть и небольшого, но дохода.

- ETF-Фонды. Низко- и среднерисковые активы, которые состоят из наборов акций и облигаций различных компаний. Особенно актуально для тех, кто хотел бы приобрести акции зарубежных компаний. Так как в данном случае вы берете не цельную акцию а ее часть. Подробнее о ETF я расскажу в следующих статьях.

- Акции. Среднерисковые активы.

- Криптовалюта. Высокорисковые инвестиции. Я считаю, что хотя бы в небольшом количестве, но криптовалюта по-любому должна быть.

- Автоматизированная торговля форекс-роботом. Торговый робот, который торгует в автоматическом режиме и приносит доход. Я поставил низкий риск, что дает приблизительно 2-3% чистой прибыли в неделю. Подробнее про него вы можете прочитать в моей отдельной статьей.

- Хайпы (для самых рисковых. Я понимаю, что это ненастоящие, а псевдоинвестиционные проекты и я принял все риски. Сейчас я уже не вкладываюсь в хайпы, но кто знает. В любом случае, в хайпы я больше никого приглашать не буду. Все таки это большая ответственность, и я хочу брать ее только за себя.

Более подробно мой инвестиционный портфель вы можете посмотреть здесь. Естественно, он не окончательный. Мой финансовый чемоданчик будет постоянно изменяться. То есть я буду его дополнять, что-то убирать, что-то уменьшать и увеличивать.

Но в принципе, вовсе необязательно самому изучать что-то и пытаться составить свой портфель самому. Как правило, брокеры (Финам, БКС, Открытие) с удовольствием проконсультируют вас бесплатно и помогут составить вам портфель.

Завещание Уоррена Баффета

Вы знаете, кто такой Уоррен Баффет? Это наверное самый известный инвестор современности. На начало 2019 года он является третьим в списке самых богатых людей мира. А в 2008 году он и вовсе занимал первую строчку богатейших людей мира по версии Forbes.

Так вот, Баффет оставил своей жене завещание, куда она должна будет инвестировать деньги после его смерти. 10% он распорядился вложить в краткосрочные гособлигации, а оставшиеся 90% в фонд S&P 500. S&P500 — это некий фондовый индекс, куда входят акции компаний США, имеющих наибольшую капитализацию. То, есть если вы приобретете по 1 акции каждой компании из этого индекса, то вам обойдется это в десятки, а то и сотни тысяч долларов. А купив всего 1 лот этого фонда можно приобрести по частичке от каждой акции в «одном флаконе» и распоряжаться им как единым целым.

Поэтому, все таки стоит включать в свой портфель ETF-фонды. Баффет фигни не посоветует.

Инвестиционный портфель: проблемы мышления

Инвестиционный портфель устроен совсем по-другому, чем депозит в банке – настолько, что попадание на финансовый рынок можно сравнить с переходом из двумерного пространства в трехмерное. Ограниченное число вариантов, получив дополнительную степень свободы, расширяется здесь практически до бесконечности.

Мир банковских депозитов это мир определенности, мир инвестиций – мир вероятности

Это новое, огромное число возможностей предполагает и случайные выигрыши, порой крупные. Но если в казино вы как правило смотрите на них трезвыми глазами, то в финансах очень велик соблазн приписать победу собственной проницательности или некоторому методу. Однако правда в том, что относительно предсказуемые результаты на рынке проявляются только со временем, а повышенная доходность оказывается непременно связана с сильными просадками капитала.

Фонд Баффета, самого известного инвестора в мире, в определенные периоды терял до половины средств, но обеспечил себе на момент статьи историческую доходность около 19% годовых. Это важный момент: грамотный риск отличается от рисков в казино. Однако непонимание рыночных реалий и ожидание только положительных результатов рождает у инвестора ряд проблем. Каких?

Проблема 1

Первая включает риск нарваться на финансовую пирамиду. Последние весьма любят рисовать графики доходности с ожиданием 20, 30 и более процентов годовых в валюте или рублях. В зависимости от обещаний работать они могут от месяцев до лет, но итог оказывается один: потеря денег.

Чтобы понять реальное соотношение прибыли и риска достаточно вспомнить о крупнейшей пирамиде в истории (пирамида Мейдоффа) с долларовой доходностью 10% годовых при практически идеальном росте. Очередь в пирамиду растянулась надолго — и если бы не кризис 2008 года, заставивших многих инвесторов подать заявку на вывод средств, она вполне могла бы существовать и поныне. Вывод простой: не стоит инвестировать в компанию, если вы не понимаете, как она зарабатывает деньги.

Проблема 2

Вторая проблема это завышенные ожидания. Тот, кто получил опыт инвестирования в паевые фонды до 2008 года и после, прочувствовал разницу в ожиданиях и реальности очень хорошо. Иначе говоря, вы пытаетесь найти прозрачный вариант с очень высокой доходностью в прошлом: либо самостоятельно подбирая акции, либо отдавая деньги в ПИФ, только что показавший максимальный годовой результат. Ежедневно какие-то акции взлетают на несколько процентов в день, а по итогам года даже известные бренды иногда могут выдать десятки и более % годовых.

Тем не менее наличие таких фактов можно сравнить с выигрышами в лотерею или выпаданием зеро — вы тоже получили бы крупный куш, если знали бы правильный номер или нужный момент подхода к рулетке. Но вы не знаете и вряд ли станете гадать — между тем выбор акции с будущим доходом в десятки процентов годовых ничем не отличается от покупки удачного лотерейного билета. И если вы не найдете примеры ясновидцев, угадавших в лотерею, то в аналитиках с предсказаниями на рынке недостатков нет. Их слова в отличие от гадалки могут звучать более умно — однако результат будет тем же.

Проблема 3

Третья проблема это спонтанные действия. Телевидение и интернет-издания ежедневно пестрят какими-то рекомендациями, причем некоторые из них по теории вероятности оказываются верными, что дает возможность подчеркнуть свою «дальновидность». Инвестору в этой ситуации порой очень сложно удержаться от каких-то действий и не превратиться в спекулянта. Но практика показывает, что на длинной дистанции в силу таких действий инвестор лишь теряет заметную часть своей доходности.

Виды

Как правило, портфели делят на те же категории, что и риски:

- Консервативные (низкий риск) — банковские депозиты, облигации, облигационные ETF-фонды. Консервативная часть рассчитана на ежегодный доход порядка 8-12%. Самое главное, чтобы доходность перекрывала уровень инфляции. Иначе это бессмысленно.

- Умеренный (средний риск) — акции, ETF-фонды, ПИФы. В среднем от данных активов ожидают порядка 15-30% годовых. Это уже намного лучше и конечно же рисковее.

- Агрессивный (Высокий риск) — криптовалюта, хайпы (финансовые пирамиды — это псевдоинвестиции, но все равно внесем их сюда. Правда риск у них намного выше, нежели у той же криптовалюты, так как вы можете потерять всё) и т.д. Ожидаемая доходность неограничена и может быть от 30% и выше.

Ну и конечно же вы понимаете, что чем выше потенциальная доходность — тем выше будет и риск. Поэтому и надо составлять свой набор активов из разных типов инвестиций. Давайте рассмотрим на примере:

Допустим, ваш портфель составляют следующие активы:

- Облигации — 30%

- ETF-фонды — 25%

- Акции — 35%

- Криптовалюта — 10%

Такой портфель будет чисто умеренным, так как большую часть составляют среднерисковые инвестиции, а облигации и криптовалюта, грубо говоря, уравновешивают друг друга.

А вот, например, еще один пример:

- ETF-фонды — 10%

- Акции — 20%

- Криптовалюта — 40%

- Хайпы — 30%

За счет мизерных консервативных инвестиций и огромного количества высокорисковых активов, данный портфель с уверенностью можно назвать агрессивным. Конечно же, потенциальная доходность у него будет выше, нежели у рассмотренного до этого. Но и риск намного больше. Ведь криптовалюта, а особенно хайпы — это довольно непредсказуемые товарищи, и вы с легкостью можете потерять на этом процентов 50 от своих активов, а то и больше. Ведь если у крипты просто падает курс, и со временем он может восстановиться, то скам финансовой пирамиды будет означать полную потерю вклада без права возврата.

Ну а если вы хотите максимально обезопасить себя, то можно сделать что-то типа такого:

- Банковский депозит — 10%

- Облигации — 20%

- ETF облигаций — 35%

- ETF акций — 20%

- Акции — 15%

Такой портфель будет явно консервативным, так как подавляющее большинство активов там низкорисковые. Оставшиеся 35% составит 35%, что также не слишком сильно повлияет на риск. Но конечно же стоит учесть, что и доходность такого чемоданчика будет невысокой.

Что из себя представляют портфельные инвестиции

Портфельные инвестиции – это вложения капитала в экономические активы с целью извлечения прибыли и диверсификации рисков. Как правило, это вложения в ценные бумаги и другие активы, где не требуется непосредственного участия инвестора в их управлении.

Основную часть, зачастую даже единственную, инвестиционного портфеля составляют ценные бумаги.

Здесь вы можете прочитать, что из себя представляет фондовый рынок, и, как на нем торговать.

Портфельные инвестиции осуществляются в основном через биржевого брокера. И при формировании инвестиционного портфеля учитываются, как надёжные активы с невысокой доходностью, так и высоко рисковые вложения, дающие в случае успеха приличные прибыли.

К тому же, портфельные инвестиции высоко ликвидны. То есть, инвестор в любой момент продать активы, входящие с инвестиционного портфеля, и уйти с рынка.

Чтобы портфельные инвестиции принесли их владельцу наибольшую прибыль, лучше формировать портфель инвестиций по следующим правилам:

- инвестиционные активы должны быть качественными и надежными;

- должна иметь место диверсификация инвестиционных активов;

- привлечение профессионального консультанта.

Новичкам лучше начать с консервативного подхода формирования портфеля. То есть, большая часть такого портфеля должна состоять из активов с низкими рисками, что практически исключит потерю средств и будет гарантировать хоть и не большой, но стабильный доход.

Заключение

Подведём итоги, господа инвесторы. Портфельные инвестиции – прекрасный способ снизить риски и увеличить доходы. Но, как и любые финансовые вложения, эти инструменты требуют профессионального управления и разумного подхода.

Журнал «ХитёрБобёр» желает вам надёжных брокеров и высоких прибылей! Ставьте оценки статье, лайки в соцсетях, пишите комментарии и отзывы – нам важно ваше мнение! До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.