Счет 008 «обеспечения обязательств и платежей полученные»

Содержание:

- Виды забалансовых счетов

- Новый вид поступления

- Создаем объекты сами или привлекаем подрядчика

- Что с амортизацией по вложениям во внеоборотные активы

- Как отразить сальдо по счету 08 в бухгалтерском балансе

- Активно-пассивные

- Бухгалтерский счет 08: принятие к учету со счета

- Бухгалтерские проводки по счету 08

- Взаимодействие счета 08 с другими счетами в бухгалтерском учете

- Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

- Что такое забалансовые счета?

- Типовые бухгалтерские записи по счету 08

Виды забалансовых счетов

Существуют следующие забалансовые счета, предусмотренные Планом счетов.

Для учета имущества, не принадлежащего организации, используются забалансовые счета:

-

001 «Арендованные основные средства». По этому счету отражаются арендованные основные средства в оценке, указанной в договоре;

-

002 «Товарно-материальные ценности, принятые на ответственное хранение». Если товарно-материальные ценности поступают в компанию, но по условиям договора право собственности на них переходит к организации после соблюдения определенных условий (например, после перечисления 100% оплаты), то такие ТМЦ компания отражает на забалансовом счете ;

-

003 «Материалы, принятые в переработку». По этому счету отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем;

-

004 «Материалы, принятые на комиссию» По этому счету отражаются товары, принятые комиссионером на продажу;

-

005 «Оборудование, принятое для монтажа». По этому счету отражается оборудование, полученное подрядчиком от заказчика для монтажа.

-

Для учета имущества организации, списанного на расходы используются забалансовые счета:

-

006 «Бланки строгой отчетности». По этому счету отражаются бланки строгой отчетности — квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов;

-

007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По этому счету отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников.

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности, используются забалансовые счета:

-

001 «Арендованные основные средства»;

-

011 «Основные средства, сданные в аренду». Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 «Основные средства, сданные в аренду»;

-

008 «Обеспечения обязательств и платежей полученные». Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам);

-

009 «Обеспечения обязательств и платежей выданные». Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

При этом Организация может заводить и забалансовые счета, не предусмотренные Планом счетов.

Следует отметить, что не стоит пренебрегать учетом хозяйственных операций на забалансовых счетах, так как при проведении налоговой проверки неучтенные нигде товары, основные средства и прочее могут быть расценены как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.

Новый вид поступления

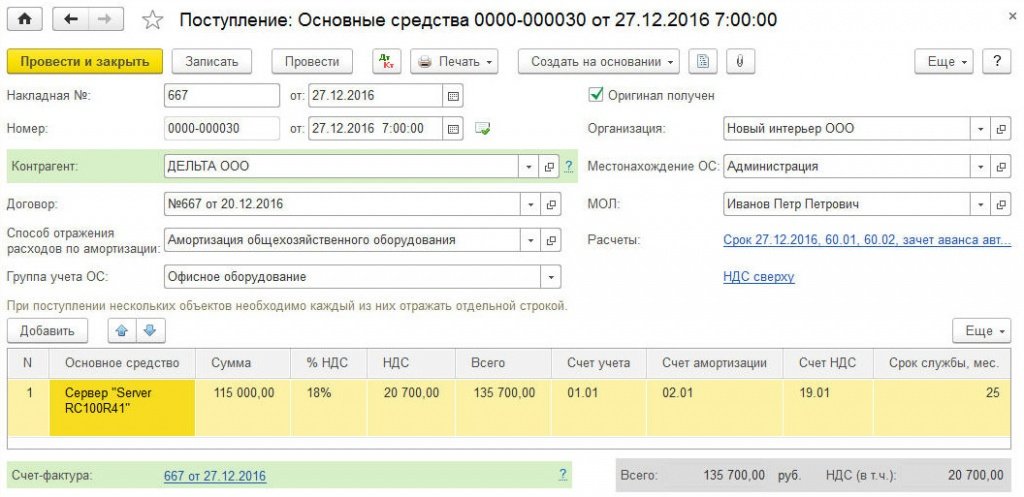

В документе Поступление (акт, накладная) появился новый вид операции Основные средства. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Поступление основных средств.

Вид операции Основные средства предназначен для одновременного отражения поступления и принятия к учету основных средств, которые не требуют монтажа и дополнительных расходов (например, компьютеров, оргтехники, офисной мебели и т. д.). В шапке документа наряду с другими реквизитами нужно указать Способ отражения расходов по амортизации, Группу учета ОС, Местонахождение ОС и МОЛ (материально ответственное лицо). В табличной части нужно указать наименование приобретенного объекта, его стоимость, ставку НДС и срок службы в месяцах (рис. 2).

Рис. 2. Поступление с видом «Основные средства»

В документе поступления с видом Основные средства теперь появилась возможность быстрого ввода новых объектов — для этого достаточно ввести название этого основного средства в соответствующее поле и выбрать команду Создать (кнопка «+» контекстного меню). При этом справочник Основные средства не открывается, но автоматически заполняются обязательные реквизиты:

- Группа учета ОС — подставляется значение, указанное в шапке;

- Амортизационная группа — определяется при записи документа в соответствии с указанным сроком службы.

При необходимости пользователь может в любой момент открыть справочник Основные средства, чтобы ввести дополнительную информацию о конкретном объекте. Проводки после проведения документа:

Дебет 08.04.2 Кредит 60.01 и Дебет 01.01 Кредит 08.04.2

– на стоимость приобретенных основных средств;

Дебет 19.01 Кредит 60.01

– на сумму НДС, предъявленного продавцом.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Если стоимость ОС не превышает 100 тыс. руб., то для целей налогового учета по налогу на прибыль программа включает указанную стоимость в расходы записями в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 (44, 20) и Сумма НУ Кт 01.01

– на сумму расходов по приобретенным основным средствам.

Порядок отражения расходов определяется в соответствии с реквизитом Способ отражения расходов по амортизации.

Если организация применяет положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то отражаются постоянные разницы между данными бухгалтерского и налогового учетов на стоимость основных средств, единовременно учтенных в расходах.

Помимо движений по бухгалтерскому и налоговому учету документ формирует записи в периодические регистры сведений, отражающие информацию об ОС.

Применение документа поступления с видом Основные средства имеет ограничения:

- документ не предназначен для последующего отражения допрасходов на приобретение ОС;

- по умолчанию для целей бухгалтерского учета устанавливается линейный способ амортизации;

- не может применяться амортизационная премия.

Если пользователя данные ограничения не устраивают, то он может применять прежний сценарий работы с основными средствами, используя документы: Поступление (акт накладная), вид операции Оборудование;Поступление доп. расходов; Принятие к учету ОС.

Создаем объекты сами или привлекаем подрядчика

Значительно сложнее обстоит дело с учетом затрат на объекты, создаваемые собственными силами (хозспособом), сторонними силами (подрядным способом) или смешанным способом. У каждого способа в зависимости от вида имущества есть свои особенности формирования и списания стоимости, но общим является то, что на отчетную дату по ним часто имеет место остаток на счете 08 бухгалтерского баланса.

Рассмотрим их в порядке увеличения значимости группы использования имущества.

Увеличение стада в животноводстве отражается на счете 08, если сельхозпредприятие само выращивает продуктивный или рабочий скот из молодняка, который при рождении или приобретении учитывается на счете 11. По мере взросления молодняк переводится во взрослое стадо (Дт 08 Кт 11) и вводится в эксплуатацию (Дт 01 Кт 08). Сложность здесь представляет определение фактической себестоимости взрослых животных, которая может корректироваться на протяжении довольно длительного времени, приводя к изменению величины, уже отнесенной на счет 01.

Учет затрат на освоение природных ресурсов осуществляется только теми предприятиями, которые занимаются именно этим видом деятельности (например, разведкой месторождений). Объекты, создаваемые при освоении природных ресурсов, могут быть как материальными (скважина), так и нематериальными (оценка запасов). Стоимость их складывается из всех затрат предприятия на освоение соответствующего объекта (амортизация, ТМЦ, зарплата, начисления на зарплату, расходы вспомогательных производств и услуги сторонних организаций), отражаемых проводками Дт 08 Кт 02 (05, 10, 23, 60, 69, 70, 76).

Затраты по освоению природных ресурсов могут использоваться в процессе их освоения и быть как результативными, так и безрезультатными. От этого зависит и характер списания их стоимости со счета 08 — они могут:

- амортизироваться, числясь на счете 08;

- учитываться как обычные ОС после ввода в эксплуатацию (Дт 01 Кт 08);

- списываться на счет учета финансовых результатов (Дт 91 Кт 08).

Учет общехозяйственных расходов в формировании стоимости имущества на счете 08 зависит от принятой на предприятии учетной политики. Если применяется метод «директ-костинг», то общехозяйственные расходы в этой стоимости не учитываются. Мы будем рассматривать именно такой подход.

НИОКР в учете рядовых организаций встречается чаще, чем 2 предыдущих вида вложений. К НИОКР относятся новые разработки, осуществляемые организацией для применения их в своей деятельности. Они выполняются собственными силами, привлеченными организациями или смешанным способом (Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76). В результате НИОКР могут создаваться как НМА, так и ОС. По мере завершения расходов на их создание они списываются со счета 08 проводками, соответственно, Дт 04 Кт 08 или Дт 01 Кт 08. Если НИОКР оказались безрезультатными, то они спишутся со счета 08 проводкой Дт 91 Кт 08.

Аналогичным путем (в том числе по проводкам) создаются иные нематериальные активы: Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76 и Дт 04 Кт 08.

Наиболее сложным является учет затрат по созданию ОС, особенно если объект большой, создается в течение длительного времени и требует значительных денежных ресурсов.

Основное средство может быть целиком создано с нуля собственными силами или с привлечением сторонних организаций, что по проводкам будет аналогично учету затрат на НИОКР или создание НМА (Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76 и Дт 01 Кт 08).

Как отражать создание основных средств по правилам новых ФСБУ 6/2020 и ФСБУ 26/2020, узнайте из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Что с амортизацией по вложениям во внеоборотные активы

Приказ Минфина № 94н однозначно определил, начисляется ли амортизация с 08 счета: нет. Амортизация может начисляться только с месяца, следующего за месяцем, в котором имущество было принято к учету. Следовательно, пока актив числится на сч. 08 в составе капитальных вложений, начислять амортизацию нельзя.

Когда имущество принято к учету по основному бухсчету (01, 05), начисляйте амортизацию в соответствии с выбранным методом исчисления амортизационных отчислений. Например, линейным методом или методом пропорционально объему произведенной продукции.

Однако отнести амортизацию, начисленную по ОС и НМА, участвующих в создании или приобретении имущества, можно.

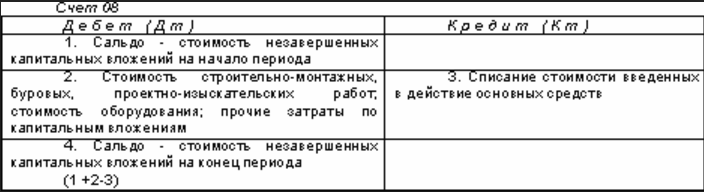

Как отразить сальдо по счету 08 в бухгалтерском балансе

Сальдо по незавершенным капиталовложениям отражается в балансе бухгалтерского учета на счете 08.

В действующей полной форме бухбаланса для отражения остатков по счету 08 могут быть использованы 5 строк.

В действующей полной форме бухбаланса для отражения остатков по счету 08 могут быть использованы 5 строк.

Две из них («Нематериальные поисковые активы» и «Материальные поисковые активы») имеют отношение только к организациям, осуществляющим освоение природных ресурсов. Если эти активы подлежат амортизации, то они отражаются по остаточной стоимости.

Остальные суммы, учтенные на счете 08, распределяются по 3 строкам:

- «Нематериальные активы» (вложения в НМА);

- «Результаты исследований и разработок» (вложения в НИОКР);

- «Основные средства» (вложения в ОС).

При этом в сумму по статье «Основные средства» включается и остаток по счету 07.

В случае несущественности сумм затрат на незавершенные вложения в НМА и НИОКР они могут показываться по статье «Основные средства» в общей сумме остатков по счету 08.

Если организация имеет значительные капвложения и хочет в бухгалтерском балансе отразить их отдельно от статьи «Основные средства», она вправе использовать для этого строку «Прочие внеоборотные активы», оговорив это обстоятельство в примечаниях к обеим статьям.

В сокращенной (упрощенной) форме баланса незавершенные капвложения показываются в составе 2 строк: «Материальные внеоборотные активы» (вложения в ОС) и «Нематериальные, финансовые и другие внеоборотные активы» (вложения в НМА и НИОКР).

О том, как и для чего проводится оценка статей бухбаланса, читайте в материале «Правила и методы оценки статей бухгалтерского баланса».

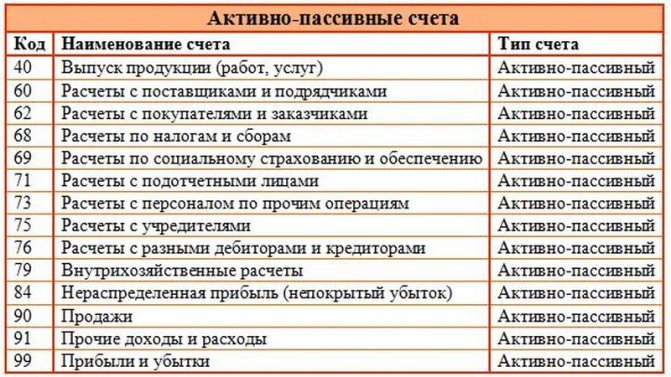

Активно-пассивные

Для него актуальны правила, применяемые для обоих видов счетов. На них могут быть учтены активы и пассивы, а их сальдо может иметь дебетовый или кредитовый характер.

Пример

Счет 62 отображает проведенные расчеты субъекта хозяйствования с контрагентами, которыми могут быть покупатели и заказчики. В ракурсе активного документа он функционирует при поставке товара покупателю, в результате чего формируется дебиторская задолженность покупателя. Она является его активом, в результате чего его увеличение отображается на 62. После оплаты товара задолженность уменьшается, и она уже отображается по кредиту. В данной ситуации тип документа является активным.

Признаки активно-пассивных счетов

Пассивным он может быть в случае перечисления покупателем аванса за еще не переданный товар. В результате таких действий формируется кредиторская задолженность перед покупателем, являющаяся пассивом компании. После отгрузки товара, долг уменьшается, а движение денег отражается по дебету.

Таблица активно-пассивных счетов

Бухгалтерский счет 08: принятие к учету со счета

Поступление товаров или нематериальных активов на баланс в организацию осуществляется с учетом всех затрат по их приобретению. Сюда могут быть отнесены расходы монтаж, доставку и прочие сопутствующие расходы.

Общая полученная стоимость внеоборотных активов изменению не подлежит, за исключением возможных случаев переоценки, достройки, реконструкции и прочих.

Принятие к учету ОС или НМА сопровождается определением их сроков полезного использования. В зависимости от принятого решения, ежемесячно начисляется сумма амортизации, которая уменьшает первоначальную стоимость объекта.

При постановке на учет НМА возможны варианты определения и неопределения сроков полезного использования. Срок полезного использования требуется уточнять ежегодно. То же относится и к амортизационным отчислениям по НМА.

Если основные средства рассматриваются в дальнейшем как дополнительный источник доходов, отражаемый на счете 03, то амортизация по ним учитывается отдельно на общем счете для ОС ― 02.

Материальные и нематериальные поисковые расходы, участвующие в разработке месторождений природных полезных ископаемых и прочей связанной с освоением природных ресурсов деятельности, оцениваются по сумме фактически понесенных затрат, к которым относятся:

- суммы, уплачиваемые поставщикам и посредникам по условиям договоров;

- расходы на консультационные услуги;

- таможенные платежи;

- невозмещаемые налоги;

- оплата труда сотрудников, занятых в разработке;

- амортизация ОС, используемых при создании поисковых активов;

- иные связанные с деятельностью подобного рода затраты.

К перечисленным видам расходов не относят суммы возмещаемых налогов, а также общехозяйственные затраты, за исключением ситуаций, когда они непосредственно участвуют в разработке месторождений и для выполнения иных операций с полезными ископаемыми.

Если в дальнейшем целесообразность разработок подтверждается, внеоборотные поисковые активы переводятся в разряд ОС или НМА на общих основаниях. В противном случае дальнейшие затраты прекращаются, образовавшиеся активы списываются или выбывают.

Бухгалтерские проводки по счету 08

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Списание материальных затрат на строительство или разработку объекта |

08 |

10 |

|

Отражена стоимость имущественного или нематериального актива, оплаченная продавцу (цена) |

60 |

|

|

Начислена заработная плата и страховые взносы по основным специалистам, участвующим в создании внеоборотных активов |

70 69 |

|

|

Объект ОС получен безвозмездно от сторонней организации |

98 |

|

|

НМА получено от вышестоящего учредителя в качестве взноса в уставный капитал некоммерческой организации |

75 |

|

|

Отражена амортизация по ОС цехов и производственных объектов, используемых в создании имущества |

02 |

|

|

ОС принято к бухучету |

01 |

08 |

|

Нематериальный актив принят к учету |

04 |

|

|

Имущество, не принятое к учету, было реализовано на сторону |

91 |

|

|

Отражена недостача по вложениям во внеоборотные активы, выявленные при проведении инвентаризационной проверки |

94 |

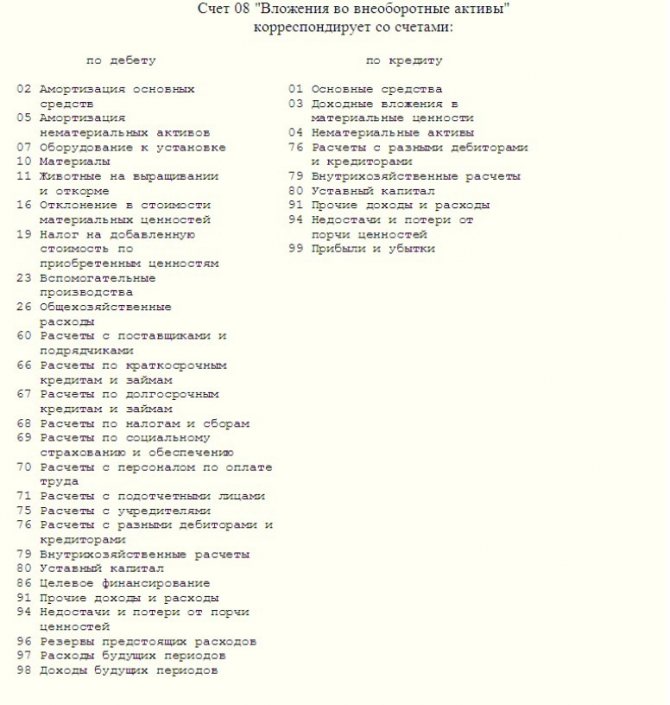

Взаимодействие счета 08 с другими счетами в бухгалтерском учете

08 счет в бухгалтерии корреспондирует с другими сопряженными регистрами.

Счета, с которыми взаимодействует счет 08

По Дт счета 8 прописывают фактические траты застройщика, которые были включены в первоначальную стоимость зданий и активов.

Затем высчитанное значение списывают в дебет регистров:

- 01;

- 03;

- 04.

Цену молодых животных определяют, исходя из фактической себестоимости.

Затраченные на их покупку средства списываются в течение года со сч. 11 в Дт сч. 08 по ценам, актуальным на начало отчётного года, с добавлением плановой себестоимости прироста до момента документального перевода скота в основную группу. Как только молодняк переведут, для отражения операции воспользуются Дт сч. 01 и КТ сч. 08.

Купленная взрослая живность прописывается по Дт регистра 08, при расчете затрат опираются на фактическую себестоимость их покупки и расходов на перевозку в компанию.

Те животные, что поступили в организацию бесплатно, прописываются в бухучете по рыночной цене, которую дополняют тратами на доставку.

Все расходы, понесенные по уже проведенным сделкам по сбору взрослого стада животных, списывают со сч. 08 в Дт сч. 01.

Научные исследования и опыты осуществляются предприятием для улучшения его деятельности. Полученные результаты будут применены в производственном процессе, либо в управлении компании. Траты на эти занятия списывают с Кт регистра 08 в Дт сч. 04.

Те же расходы на опыты и исследования, итоги которых невозможно применить на практике, списывают с Кредита сч. 08 в Дебет сч. 91.

Сальдо по регистру внеоборотных активов демонстрирует размер расходов компании на:

- неоконченное строительство;

- незавершенные сделки по покупке производственных средств, НМА и другое имущество;

- издержки по набору стада животных.

Если требуется платно или бесплатно избавиться от средств, фиксируемых на сч. 08, их цену списывают в Дебет регистра 91.

Аналитический учет должны выстроить таким образом, чтобы было удобно найти информацию по расходам на:

- строительство объектов и их реконструкцию;

- приобретение НМА (отдельное по всей интеллектуальной собственности и пр. активам);

- монтаж техники;

- покупку животных (по каждому виду живности);

- монтажные работы;

- научную деятельность (с указанием вида исследований или опытов, договора проведения);

- покупку инструментов и техники, не нуждающейся в установке;

- проектные работы.

Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

Сальдо по счетам 07 и 08 отвечает сумме незавершенных вложений в ОС, НМА, НИОКР, освоение природных ресурсов на отчетную дату.

Как уже указывалось выше, на счете 07 отражается оборудование, требующее монтажа до осуществления ввода его в эксплуатацию. Оно учитывается на этом счете в стоимости, включающей все затраты на приобретение и доведение до состояния пригодности к монтажу. Помимо поступления от поставщика такое оборудование может быть внесено как вклад в УК или получено безвозмездно.

При принятии оборудования в качестве вклада в УК оно отражается записью по дебету счета 07 и кредиту счета 75. Если же оборудование получено безвозмездно, то оно принимается к учету проводкой по дебету счета 07 и кредиту счета 98.

Обязательным условием использования счета 07 является требование монтажа объекта. При его передаче в монтаж делается проводка Дт 08 Кт 07. Дальнейший учет затрат по монтажу оборудования ведется на счете 08.

Счет 20 может использоваться предприятием, являющимся производителем того оборудования, часть которого оно решило использовать для себя. В этом случае готовое оборудование по себестоимости передается на счет 08, с которого далее будет введено в эксплуатацию как собственное основное средство.

Возможна также обратная ситуация: когда предприятие имело затраты по созданию ОС для себя, не завершило их по каким-то причинам, но может использовать эти вложения для производства выпускаемой им готовой продукции. Тогда затраты со счета 08 могут быть списаны в дебет счета 20.

Необходимость использования счета 76 в корреспонденции со счетом 08 может возникнуть в самых различных ситуациях. Наиболее распространенной является учет расчетов по страхованию имущества (Дт 08 Кт 76). При возмещении ущерба, нанесенного имуществу, если виновные выявлены и не относятся к сотрудникам предприятия, делаются проводки Дт 94 Кт 08 и Дт 76 Кт 94.

Счет 79 используется во внутрихозяйственных расчетах с подразделениями предприятия, выделенными на отдельные балансы. Для целей применения счета 08 возможны ситуации, когда одно из подразделений делает вложения в создание актива, но, не закончив их, передает результат этих вложений в другое подразделение, которое завершает создание имущества и вводит его в эксплуатацию. То есть внутри одной организации возможны проводки Дт 08 Кт 79 и Дт 79 Кт 08, которые не будут учитываться при формировании бухгалтерского баланса по предприятию в целом.

Необходимость использования счета 94 возникает при нанесении ущерба имуществу (за исключением потерь от чрезвычайных ситуаций) вне зависимости от того, кем этот ущерб причинен. На этом счете учитывается полная сумма ущерба, которая затем относится на виновных лиц, а при их отсутствии списывается на финрезультат. В корреспонденции со счетом 08 здесь возможны проводки Дт 08 Кт 94 (на сумму причиненного ущерба) и Дт 94 Кт 08 (если ущерб соответствует нормативным потерям).

О том, в каких случаях к ответственности за причиненный ущерб привлекают работника, читайте в этой статье.

Если по расходам на проведение модернизации (реконструкции) ОС создается резерв, то он учитывается на счете 96. Использование резерва будет отражено проводкой Дт 96 Кт 08.

Со счета 97, предназначенного для учета расходов будущих периодов, осуществляется списание подобных расходов, имеющих отношение к созданию внеоборотного актива (Дт 08 Кт 97).

Использование счета 99 возможно при отражении потерь, вызванных чрезвычайными ситуациями (Дт 99 Кт 08). Однако можно для этой цели применять и счет 91.

Что такое забалансовые счета?

Они имеют код из трех цифр — 001, 002, … 011. Их перечень включен в типовой счетный План.

На забалансовые счета не распространяется правило двойной записи. То есть сумма операции отражается только один раз – либо по дебету, либо по кредиту.

По структуре забалансовые счета можно отнести к активным – при поступлении имущества, возникновении условных прав и обязательств сумма отражается по дебету, при выбытии и прекращении временных права и обязательств – по кредиту.

Типовой счетный План имеет 8 разделов, посвященных балансовым счетам. Забалансовые счета находятся в конце Плана вне основных разделов. Этим лишний раз подчеркивается, что данные счета не относятся к основным, не включаются в баланс, а являются лишь вспомогательными для учета стороннего имущества, временных прав и обязательств.

При составлении бухгалтерской годовой отчетности их показатели не учитываются.

В типовом унифицированном Плане предусмотрено 11 забалансовых счетов.

001 — Арендованные основные средства

Забалансовый счет 001 показывает сведения об ОС, взятых во временное пользование, отражаются по сумме оценки, указанной в договоре аренды.

- Дебет 001 — отражается поступление ОС, взятых в пользование на ограниченный срок, по сумме оценки, указанной в договоре аренды,

- Кредит 001 – показывается выбытие арендованных ОС при их возврате арендодателю.

002 — ТМЦ, принятые на ответственное хранение

Счет 002 используется компаниями покупателями для учета ТМЦ, взятых на временное хранение.

- Дебет 002 — отражается поступление ТМЦ на ответственное хранение,

- Кредит 002 – возврат ТМЦ, взятых на ответственное хранение, владельцу.

003 — Материалы, принятые в переработку

Забалансовый счет 003 необходим для учета, так называемого, давальческого сырья – показываются данные о сырье и материалах заказчика, принятых в переработку, предприятием такое сырье не оплачивается, а возвращается владельцу в составе готовой продукции.

004 — Товары, принятые на комиссию

Забалансовый счет 004 – применяется организациями-комиссионерами, которые отражают товары, принятые по договору комиссии от комитента.

006 – Бланки строгой отчетности

Счет 006 – учитывается движение БСО.

- Дебет 006 отражается поступление БСО по условной оценке,

- Кредит 006 – расход БСО (выдача).

007 – Списанная в убыток задолженность неплатежеспособных дебиторов

Cчет 007 – учитывается дебиторская задолженность, не возвращенная дебиторами и списанная в убыток (долги, не реальные для взыскания, а также по которым истек срок исковой давности), такая безнадежная задолженность учитывается за балансом в течение 5 лет для наблюдения за возможностью ее взыскания, если изменится финансовое положение должника.

- Дебет 007 — отражается списанная дебиторская задолженность, не возвращенная дебиторами,

- Кредит 007 — отражается либо возврат задолженности должником, либо запись о снятии задолженности с учета из-за ликвидации организации должника, либо при истечении 5-тилетнего срока учета такой информации.

008 – Обеспечение обязательств и платежей полученные

Забалансовый счет 008 – учитываются суммы гарантий, полученных от других организаций в обеспечение выполнения каких-либо обязательств (оплата полученных товаров, возврат займа), а также в обеспечение оплаты товаров, проданных покупателям. Сч. 008 обычно используют ломбарды для учета имущества, полученного в залог.

- Дебет 008 — отражается сумма полученной гарантии от другой организации,

- Кредит 008 – списание суммы гарантии после выполнения обязательства, под которое получена гарантия (например, оплатили полученный товар, погасили заем).

009 – Обеспечение обязательств и платежей выданные

Cчет 009 – учитываются суммы выданных гарантий в счет исполнения каких-либо обязательств – залоги, поручительство, задатки.

- Дебет 009 — учитывается сумма выданных гарантий другому лицу в обеспечение выполнения обязательств сторонней организацией (оплата полученных ею товаров, возврат займа и т.д.),

- Кредит 009 – списание этих гарантий по мере исполнения обязательств.

010 – Износ основных средств

Забалансовый счет 010 – показываются суммы износа по объектам жилищного фонда, внешнего благоустройства, лесного и дорожного хозяйства и т.д.

- Дебет 010 — отражается начисление износа,

- Кредит 010 – списание износа при выбытии объектов.

011 – Основные средства, сданные в аренду

Cчет 011 – отражаются данные об объектах ОС, переданных во временное пользование, в случаях, когда данные объекты необходимо учитывать на балансе арендатора.

Типовые бухгалтерские записи по счету 08

Приведем некоторые типовые проводки по бухгалтерскому учету вложений во внеоборотные активы (Приказ Минфина от 31.10.2000 № 94н). Для удобства представления в табличной форме субсчета к счету 08 не приводятся:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена амортизация оборудования, участвующего в создании нового объекта внеоборотных активов | 08 | 02 «Амортизация основных средств» |

| Сдано оборудование в монтаж | 07 «Оборудование к установке» | |

| Списаны материалы на строительство здания | 10 «Материалы» | |

| Учтен молодняк животных, переводимый в основное стадо | 11 «Животные на выращивании и откорме» | |

| Отражено приобретение объекта основных средств (нематериальных активов) | 60 «Расчеты с поставщиками и подрядчиками» | |

| Отражены расходы по долгосрочному кредиту, включаемые в первоначальную стоимость инвестиционного актива | 67 «Расчеты по долгосрочным кредитам и займам» | |

| Начислена заработная плата работникам, занятым строительством объекта основных средств | 70 «Расчеты с персоналом по оплате труда» | |

| Начислены страховые взносы с заработной платы работников, занятых НИОКР | 69 «Расчеты по социальному страхованию и обеспечению» | |

| Получен объект НМА в качестве вклада в уставный капитал | 75 «Расчеты с учредителями» | |

| Получен безвозмездно объект основных средств | 98 «Доходы будущих периодов» | |

| Принят к учету объект основных средств | 01 «Основные средства» | 08 |

| Принят к учету объект основных средств, учтенный в составе доходных вложений в материальные ценности | 03 «Доходные вложения в материальные ценности» | |

| Принят к учету объект нематериальных активов | 04 «Нематериальные активы» | |

| Списана учетная стоимость проданного объекта, учитываемого на счете 08 | 91 «Прочие доходы и расходы» | |

| Отражена выявленная в результате инвентаризации недостача вложений во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» |

Счет 08 бухгалтерского учета — это активный счет «Вложения во внеоборотные активы», где учитываются все затраты предприятия в объекты. С помощью типовых проводок и практических примеров разберемся в специфике применения счета 08 в бухгалтерском учете. Изучим особенности отражения операций строительства ОС хозяйственным и подрядным способом по субсчету 08.03.

Внеоборотные активы впоследствии принимают к бухгалтерскому и налоговому учету как основное средство, земельный участок, объект природопользования или нематериальный актив.

Счет 08 «Вложения во внеоборотные активы» имеет следующие субсчета:

Основным аспектом использования субсчета 08.03 «Строительство объектов основных средств» является то, что на субсчете отражаются:

- Все затраты по строительству зданий и сооружений;

- Расходы по монтажу оборудования;

- Иные расходы, указанные в сметно-финансовых расчетах на капитальное строительство подрядным или хозяйственным способом:

Подрядный способ строительства

– это строительные работы и монтажные работы, выполненные согласно заключенному договору строительного подряда (статьи 740, 743, 746 ГК РФ).

Хозяйственный способ строительства

– это строительные работы и монтажные работы, выполненные сотрудниками организации.

Формирование первоначальной стоимости ОС:

Получите 267 видеоуроков по 1С бесплатно: