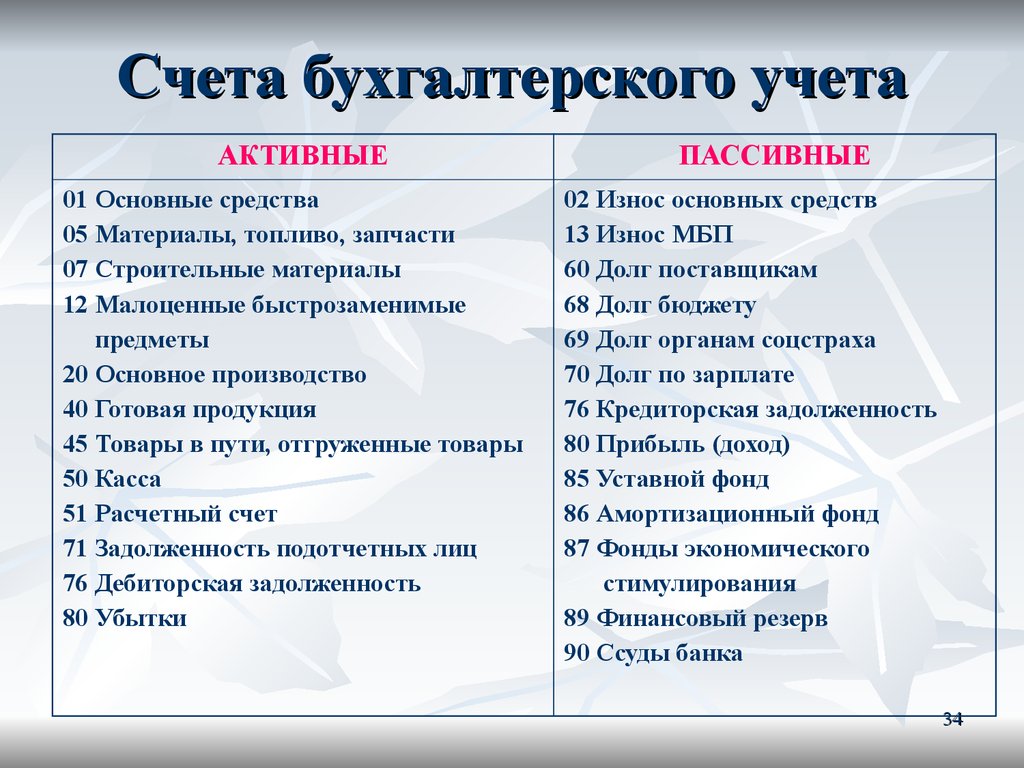

Раздельный учет в «1с:бухгалтерии 8» ред. 3.0: распределение ндс по услугам

Содержание:

- ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ ПО ГОЗ, ПОДТВЕРЖДАЮЩАЯ ВЕДЕНИЕ РАЗДЕЛЬНОГО УЧЕТА

- Отражение приобретенных услуг в «1С:Бухгалтерии 8» ред. 3.0

- Переход на «Зарплату и управление персоналом 3.1»

- Особенности создания пропорций для распределения НДС

- Приобретение товаров для перепродажи

- Учет расходов…

- ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗ

- Порядок безошибочного распределения налога

- Определение пропорции при приобретении ОС и НМА

- Пример раздельного учета НДС

- Особенности раздельного учета при операциях с займами

- 5% порог

ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ ПО ГОЗ, ПОДТВЕРЖДАЮЩАЯ ВЕДЕНИЕ РАЗДЕЛЬНОГО УЧЕТА

Состав и направления использования ресурсов контракта раскрываются организацией в отчете об исполнении контракта.

Отчет об исполнении государственного контракта, контракта организацией, выполняющей ГОЗ, составляется по каждому контракту. Отчетным периодом при этом является период с даты заключения контракта по дату составления отчета, устанавливаемую государственным заказчиком.

Отчет (см. таблицу) составляется нарастающим итогом по всем хозяйственным операциям, отраженным на дату составления отчета отдельно по каждому контракту. Отчет составляется включительно по месяц полного исполнения организацией и заказчиком своих обязательств по контракту.

К сведению

Под полным исполнением контракта понимается полное выполнение обязательств как исполнителем по поставке товаров (выполнению работ, оказанию услуг), так и заказчиком по оплате поставленных товаров (выполненных работ, оказанных услуг).

В строке 1.1 Отчета указываем сумму денежных средств, полученных от заказчика на дату составления отчета. В нашем примере заключен контракт на 1 800 000 руб., получен аванс 900 000 руб.

По строкам 2.3.1–2.3.5 указываем расходы компании (по данным расчетно-калькуляционных материалов). Их сумма должна быть равна сумме по строке 3.1 «Себестоимость реализованной продукции».

В строке 2.1.1 «Денежные средства на отдельном счете» указываем:

• по столбцу 4 — сумму денежный средств, полученных от заказчика на отдельный счет (900 тыс. руб.);

• по столбцу 7 — сумму денежных средств, уплаченных соисполнителям с отдельного счета (600 тыс. руб.);

• по столбцу 3 — остаток денежных средств на отдельном счете (900 тыс. руб. – 600 тыс. руб. = 300 тыс. руб.).

По строке 2.2.1 «Материалы на складах» отражаем материальные (складские) запасы:

• по столбцу 4 — материалы, оприходованные на складе (200 тыс. руб.);

• по столбцу 7 — материалы, списанные в производство (100 тыс. руб.).

Стоимость ресурсов указываем в валюте Российской Федерации с точностью до копейки, процентные показатели ресурсов — с точностью до десятых долей процента.

Организации, выполняющие ГОЗ, в которых созданы ВП МО РФ, обязаны представлять отчет в Минобороны ежемесячно не позднее 10 числа календарного месяца, следующего за отчетным.

Порядок предоставления отчетности регламентируется Приказом № 554, состав отчетности — Приказом № 670.

Отчет необходимо сдавать в электронной форме в определенном составе и формате, обеспечивающих прием и обработку информации в Единой информационной системе расчетов по государственному оборонному заказу.

Отражение приобретенных услуг в «1С:Бухгалтерии 8» ред. 3.0

Организация приобретает услуги, которые использует как в облагаемой, так и в необлагаемой или освобожденной от НДС деятельности. Рассмотрим, как отразить приобретенные услуги в «1С:Бухгалтерии 8», в том числе распределить входной НДС, зарегистрировать счета-фактуры, отследить движение регистров, применяющихся для налогового учета расчетов по НДС, на следующем примере.

Пример 1

Организация ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом ЗАО «ТФ-Мега» осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и уплачивает ЕНВД по этому виду деятельности.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров в режиме оптовой торговли на сумму 755 200,00 руб. (в т. ч. НДС 18 % – 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR – 43,0251 руб.).

Кроме этого, организация раздала в рекламных целях товаров (сувениров) на сумму 4 720,00 руб.

В этом же квартале в учете ЗАО «ТФ-Мега» были отражены следующие услуги, полученные от сторонних организаций:

- 11.11.2013 – доставка товаров оптовому покупателю перевозчиком ООО «Транспортная компания». Стоимость услуг составила 94 400,00 руб. (в т. ч. НДС 18 % – 14 400,00 руб.);

- 05.12.2013 – услуга банка по оформлению карточки с образцами подписей стоимостью 590,00 руб. (в т. ч. НДС 18 % – 90,00 руб.);

- 31.12.2013 – аренда офисного помещения за 4 квартал 2013 года согласно договору, заключенному с арендодателем ООО «Дельта», в сумме 118 000,00 руб. (в т. ч. НДС 18 % – 18 000,00 руб.).

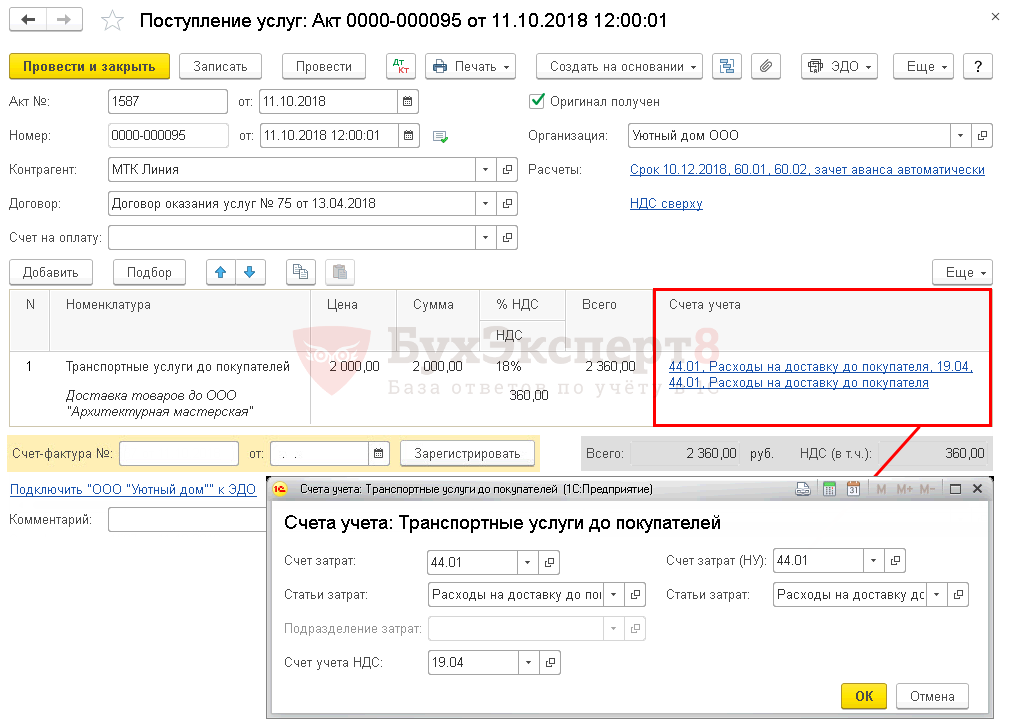

После выполнения настроек учетной политики и параметров учета** в табличной части документа учетной системы Поступление товаров и услуг с видом операции Услуги (а также с видом операции Товары, услуги, комиссия на закладке Услуги) появится возможность указания дополнительной информации о выбранном Способе учета НДС в графе Счета учета (рис. 1). Способ учета НДС может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Рис. 1. Выбор счетов учета и способа учета НДС при поступлении услуг

Проанализируем характер услуг, оказываемых сторонними организациями:

- заведомо известно, что услуга по доставке товаров оптовым покупателям связана только с операциями, облагаемыми НДС, поэтому в этом случае Способ учета НДС указывается как Принимается к вычету;

- услуги банка и аренда офисного помещения связаны со всей деятельностью, осуществляемой организацией ЗАО «ТФ-Мега», поэтому Способ учета НДС указывается как Распределяется.

Если организации регулярно поставляются однотипные услуги, то для того, чтобы в документе Поступление товаров и услуг реквизиты Счет учета, Статьи затрат и Способ учета НДС заполнялись автоматически, целесообразно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 2). Он доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры. Рассмотрим бухгалтерские проводки, которые сформируются после проведения документов Поступление товаров и услуг в 4 квартале 2013 года.

Рис. 2. Настройка счетов учета номенклатуры

11 ноября 2013 года:

Дебет 44.01 Кредит 60.01

– на стоимость услуги по перевозке без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Принимается к вычету на сумму НДС, предъявленного перевозчиком.

5 декабря 2013 года:

Дебет 91.02 Кредит 60.01

– на стоимость услуги банка по оформлению карточки с образцами подписей без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного банком.

31 декабря 2013 года:

Дебет 26 Кредит 60.01

– на стоимость аренды без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного арендодателем.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ).

___________________________________________________________________

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Особенности создания пропорций для распределения НДС

Распределение налога, выставленного поставщиками, должно быть произведено в пределах того налогового периода, в котором данные товары были приобретены и отражены в учете.

Независимо от количества проведенных в квартале реализаций необходимо составление пропорции распределения при наличии хоть одной необлагаемой НДС операции. То же правило применяется при обратной ситуации — при осуществлении в основном деятельности, необлагаемой НДС, при наличии облагаемой НДС реализации возникает необходимость распределения входного НДС. Однако есть исключение: в случае если квартальные расходы по реализациям, освобожденным от начисления НДС, составляют менее 5% от общего объема издержек в этом налоговом периоде, вся сумма налога может быть предъявлена к вычету.

Одним из важных замечаний контролирующих органов является требование о сопоставимости показателей при составлении пропорции. Следовательно, при определении долей налога для распределения сумма НДС должна быть вычтена из стоимости отгрузки.

Согласно НК РФ определены методические рекомендации создания пропорций для следующих случаев:

- действия, связанные с финансовыми инструментами срочных сделок (фьючерсными, форвардными контрактами и опционами);

- деятельность компаний, оказывающих клиринговые услуги;

- освобожденные от уплаты НДС операции:

- предоставление займа денежными средствами или ценными бумагами — проценты, полученные по предоставленным займам, отображаются в качестве доходов от необлагаемых операций;

- операции РЕПО, т. е. операции по реализации ценных бумаг при составлении обязательства об их обратной покупке по заранее оговоренной стоимости;

- продажа ценных бумаг — пропорциональное разделение входного НДС составляется, исходя из общей суммы всех проданных ценных бумаг в данном налоговом периоде.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его следующим образом:

- НДС по приобретенному товару указывайте весь, вне зависимости от того в какой деятельности товар будет применяться — облагаемой или не облагаемой.

- В графе «Способ учета НДС» выбирайте «Принимается к вычету».

- Зарегистрируйте счет-фактуру, иначе система не примет НДС к вычету

- Проверьте правильность отражения операции по поступлению товара в учете, нажав кнопку «Дт/Кт».

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп

6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа «1С» видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Учет расходов…

… по деятельности, облагаемой налогом на прибыль

Прямые расходы по оказанию услуг по видам деятельности, облагаемым налогом на прибыль, учитываются:

- по дебету счетов учета прямых производственных расходов бухгалтерского учета — счет 20 «Основное производство», счет 23 «Вспомогательное производство»;

- по дебету счетов учета прямых производственных расходов налогового учета — счета 20.01.1 «Прямые расходы основного производства», счет 23.01 «Прямые расходы вспомогательных производств», счет 25.01 «Прямые общепроизводственные расходы»;

- в составе номенклатурных групп, предназначенных для отражения видов деятельности, облагаемых налогом на прибыль;

- на статьях затрат с признаком «Не ЕНВД (Расходы относятся к деятельности, не облагаемой ЕНВД)».

Прямые расходы, включенные в стоимость оказанных услуг по видам деятельности, облагаемым налогом на прибыль, учитываются:

- по кредиту счетов учета прямых производственных расходов бухгалтерского учета (20, 23);

- по дебету счета 90.02.1 бухгалтерского учета;

- по кредиту счетов учета прямых производственных расходов налогового учета (20.01.1, 23.01, 25.01);

- по дебету счета 90.02 «Себестоимость продаж» налогового учета;

- в составе номенклатурных групп, предназначенных для отражения видов деятельности, облагаемых налогом на прибыль.

Прямые расходы распределяются на стоимость оказанных услуг пропорционально плановым ценам или по выручке (относятся на те номенклатурные группы, по которым зарегистрированы доходы) в зависимости от настроек учетной политики.

Признание косвенных расходов по оказанию услуг по видам деятельности, облагаемым налогом на прибыль, отражается:

- по дебету счетов учета косвенных производственных расходов бухгалтерского учета — счет 25 «Общепроизводственные расходы», счет 26 «Вспомогательное производство»;

- по дебету счетов учета косвенных производственных расходов налогового учета — счет 25.02 «Косвенные общепроизводственные расходы», счет 26.02 «Прямые расходы вспомогательных производств»;

- в составе статей затрат с признаком «Не ЕНВД (Расходы относятся к деятельности, не облагаемой ЕНВД)».

Косвенные расходы, включенные в стоимость оказанных услуг по видам деятельности, облагаемым налогом на прибыль, учитываются:

- в кредите счетов учета косвенных производственных расходов бухгалтерского учета (счета 25, 26);

- в составе статей затрат с признаком «Не ЕНВД (Расходы относятся к деятельности, не облагаемой ЕНВД)».

В бухгалтерском учете косвенные расходы включаются в стоимость оказанных услуг с помощью распределения на прямые расходы. Косвенные расходы распределяются на прямые расходы пропорционально базе распределения. База распределения задается в регистре сведений «Методы распределения косвенных расходов«.

В налоговом учете косвенные расходы по оказанию услуг по видам деятельности, облагаемым налогом на прибыль, не включаются в стоимость оказанных услуг, как в бухгалтерском учете. Эти расходы включаются в состав расходов на продажу текущего периода и учитываются по кредиту счетов учета косвенных производственных расходов налогового учета:

- счет 25.02 «Косвенные общепроизводственные расходы»;

- счет 26.02 «Прямые расходы вспомогательных производств»;

- на статьях затрат с признаком «Не ЕНВД (Расходы относятся к деятельности, не облагаемой ЕНВД)».

ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗ

За нарушение законодательства в сфере ГОЗ предусмотрена как административная, так и уголовная ответственность.

Кодексом РФ об административных правонарушениях предусмотрена санкции за нарушения законодательства в сфере ГОЗ в части использования средств и ведения раздельного учета:

• за включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией), — административный штраф:

– на должностных лиц —50 000 руб.;

– на юридических лиц — в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции 14.55.2);

• за совершение действия (бездействия), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ, неисполнению или ненадлежащему исполнению государственного контракта, — административный штраф:

– на должностных лиц — от 20 000 до 50 000 руб.;

– на юридических лиц — от 300 000 до 1 000 000 руб. (ст. 14.55.2);

• за грубое нарушение правил ведения раздельного учета результатов финансово-хозяйственной деятельности — административный штраф:

– на должностных лиц — от 50 000 до 100 000 руб. или дисквалификацию на срок до трех лет;

– на юридических лиц — от 500 000 до 1 000 000 руб. (ст. 15.37).

К сведению

Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 %.

Уголовным кодексом РФ предусмотрены более серьезные наказания.

Например, за расходование бюджетных средств на цели, не соответствующие условиям их получения, совершенное в крупном размере, должностное лицо получателя бюджетных средств наказывается (ч. 1 ст. 285.1):

• штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет,

• либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо арестом на срок до шести месяцев,

• либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, совершенное: группой лиц по предварительному сговору или в особо крупном размере, наказывается (ч. 2 ст. 285.1):

• штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет,

• либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

К сведению

Крупным размером признается сумма, превышающая 1 500 000 руб., особо крупным размером — 7 500 000 руб.

Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

Письмо Минфина России от 22.01.2016 № 07-04-09/2355.

Форма отчета утверждена Постановлением № 47.

Приказ Министра обороны РФ от 08.10.2018 № 554 «Об определении порядка и сроков представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, а также порядка истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроков его представления» (далее — Приказ № 554).

Приказ Минобороны России от 19.11.2018 № 670 «Об определении состава и формата представления головным исполнителем, исполнителем информации, содержащейся в отчете об исполнении государственного контракта, контракта, предусмотренном Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, и подлежащей передаче в единую информационную систему, содержащую информацию о расчетах по государственному оборонному заказу» (далее — Приказ № 670).

Порядок безошибочного распределения налога

Порядок распределения налога будет выглядеть следующим образом:

- Суммированию подлежат выручка компании и иные доходы за квартал, подлежащие налогообложению.

- Полученная сумма делится на общий объем выручки и иных доходов компании за тот же квартал. Сам налоговый оборот в расчете не учитывается, весь расчет осуществляется на «чистых» значениях. Полученное отношение умножают на 100% для того, чтобы определить долю налогооблагаемой выручки.

- После этого рассчитывают вычет путем умножения налоговой ставки на выручку по сделкам, облагаемым налогом, без учета НДС.

- Входные суммы за квартал высчитывают без вычета, определяется сумма налога для увеличения активов, либо прав.

Определение пропорции при приобретении ОС и НМА

Распределение входного НДС при приобретении объекта основных средств и нематериальных активов может проводиться в упрощенном порядке, если принятие к учету данного объекта было проведено во 2 или 3 месяце квартала.

Упрощенный порядок подразумевает составление пропорции исходя из стоимости отгруженных товаров (работ, услуг), облагаемых или необлагаемых НДС, и общей стоимости товаров (работ, услуг) за 1 месяц, а не за весь налоговый период (пп. 1 п. 4.1 ст. 170 НК РФ).

ВНИМАНИЕ! В квартале, в котором доля расходов по необлагаемым операциям не превышает 5% от общей суммы расходов, можно не распределять «входной» НДС. Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение

Это бесплатно

Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример 2

ООО «Удача» в январе 2021 года приобрело станок стоимостью 5 420 100 руб., в том числе НДС 903 350 руб. Оборудование используется в деятельности, облагаемой и необлагаемой НДС. За квартал был выполнен следующий товарооборот:

- в январе общая стоимость отгрузки составила 3 150 000 рублей, из них 2 800 000 руб. — с НДС;

- в феврале общая стоимость отгрузки составила 3 890 400 рублей, из них 3 500 000 руб. — с НДС;

- в марте общая стоимость отгрузки составила 3 990 000 рублей, из них 3 700 000 руб. — с НДС.

Для определения суммы НДС, принимаемой к вычету по станку, составим пропорцию за январь:

2 800 000 / 3 150 000 = 0,89.

Размер принимаемого к вычету НДС составит 903 350 * 0,89 = 803 981,50 руб. Оставшаяся сумма в размере 99 368,50 руб. (903 350 — 803 981,50) будет включена в стоимость оборудования.

Далее рассмотрим еще один пример по учету входного НДС при приобретении оборудования, используемого в облагаемой и необлагаемой деятельности, и приведем необходимые бухгалтерские проводки.

Пример 3

ООО «Консалт» 13 января 2021 года приобрело компьютер стоимостью 80 000 руб., в том числе НДС 13 333,33 руб. Использоваться оборудование будет как в необлагаемой, так и в облагаемой НДС деятельности. За I квартал 2021 года общая выручка от реализации составила 850 000 руб., в том числе выручка по операциями, не облагаемым НДС, — 150 000 руб.

Поскольку оборудование используется в операциях, облагаемых и необлагаемых НДС, то сумма НДС подлежит пропорциональному распределению (п. 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, п. 4 ст. 170 НК РФ).

Для определения размера НДС, принимаемого к вычету, составляется пропорция:

(850 000 — 150 000) / 850 000 = 0,82.

Т. е. доля операций, подлежащих налогообложению НДС, — 82%.

НДС, принимаемый к вычету, равен 13 333,33 * 0,82 = 10 933,33. (пп. 1 п. 2 ст. 171, абз. 1, 3 п. 1 ст. 172 НК РФ).

Размер НДС, включаемый в стоимость оборудования: 13 333,33 * 0,18 = 2 400 руб.

Для учета НДС к счету 19 необходимо открыть следующие субсчета:

- 19-1-1 — НДС по основным средствам, используемым в облагаемых и необлагаемых НДС операциях;

- 19-1-2 — НДС по основным средствам, используемым для осуществления операций, облагаемых НДС;

- 19-1-3 — НДС по основным средствам, используемым для осуществления операций, необлагаемых НДС.

Бухгалтерские проводки по принятию к учету объекта основных средств на 13.01.2021 будут следующими:

Дт 08 Кт 60 — 66 666,67 руб. (приобретен объект ОС);

Дт 19-1-1 Кт 60 — 13 333,33 руб. (отражен входной НДС по приобретенному ОС);

Дт 60 Кт 51 — 80 000 руб. (перечислена оплата за объект ОС);

Дт 01 Кт 08 — 66 666,67 руб. (объект введен в эксплуатацию).

Проводка по начислению амортизации линейным способом на 28.02.2021 такая:

Дт 20 (44) Кт 02 — 1 454,1 руб. (начислена амортизация за февраль).

Так как срок полезного использования компьютера составляет 4 года, размер амортизационных отчислений равен 1 454,1 руб.

Бухгалтерские проводки по распределению НДС, составляемые 31.03.2021, выглядят следующим образом:

Дт 19-1-2 Кт 19-1-1 — 10 933,33 руб (отражен входной НДС, подлежащий вычету);

Дт 19-1-3 Кт 19-1-1 — 2 400,00 руб (отражен входной НДС, включаемый в стоимость объекта ОС);

Дт. 68 Кт. 19-1-2 — 10 933,33 руб. (входной НДС принят к вычету);

Дт 01 Кт 19-1-3 — 2 400,00 руб. (входной НДС включен в стоимость объекта ОС);

Дт 20 (44) Кт 02 — 45,76 руб. (доначислена амортизация за февраль 2021 г.);

Дт 20 (44) Кт 02 — 1499,86 руб. (начислена амортизация за март 2021 г.).

Пример раздельного учета НДС

Например, в предприятие «Медок» входят несколько подразделений по сбыту продуктов питания: розничное и оптовое. Оптовую систему используют при обычном типе налогообложения, а розничную — ЕНВД. Если закупка продуктов «разведена» по указанным подразделениям, то товарный налог, приобретенный для оптовой реализации в дальнейшем, определяется к вычету при поступлении бухгалтерией. Таким же способом учитывается их стоимость продукции для розничной сети предприятия. Но определенные суммы таким простым способом не разделяются: к примеру, общепроизводственные и общехозяйственные расходы с 25, 26 и 44 счетов. Чтобы просчитывать их, заводятся субсчета, которые привязываются к 19, 41 и другим основным счетам. Они могут быть обозначены такими вариациями:

- «по продуктам, приобретенным для розничной торговли»;

- «по продуктам, приобретенным для оптовой торговли»;

- «по продуктам, приобретенным для оптовой и розничной торговли».

Субсчет «НДС по продуктам, приобретенным для торговли оптом или в розницу» охватывает налогообложение на добавленную цену по продукции, находящуюся на основном средстве, а также для общехозяйственной деятельности, в случае, если применяется одновременно по двум видам операций («нулевым» и налогооблагаемым).

В первом субсчете рекомендована фиксация поступающих счет-фактур в книгах покупок, по второму ничего не фиксируется в книге.

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы. . Ранее, до внесения поправок в НК РФ на основании принятого закона от 01.01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает

Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?»

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01.01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

5% порог

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит: можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно. Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015)

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

Долгое время было спорным применение правила 5% для плательщиков ЕНВД – Минфин РФ в письме от 08.07.2005 № 03-04-11/143 и ФНС в письме от 31 мая 2005 г. № 03-1-03/897/8@ утверждали, что на этот налоговый режим 5% порог не распространяется. Но судебный прецедент поставил точку в этом вопросе, и ФНС изменил свою позицию, отразив это в письме от 17.02.2010 № 3-1-11/117@).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.