Анализ финансовых результатов деятельности предприятия

Содержание:

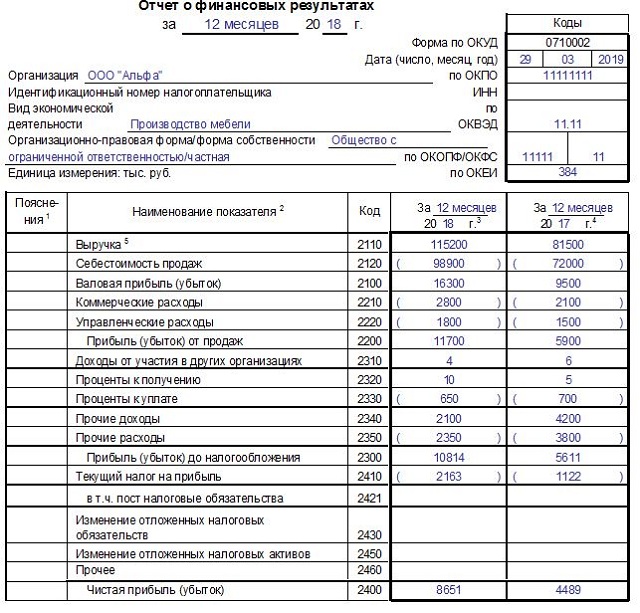

Отчет о финансовых результатах и их использовании

| Пояснения | Наименование показателя | Код |

| 20 | ||

| Выручка | 2110 | |

| Себестоимость продаж | 2120 | |

| Валовая прибыль (убыток) | 2100 | |

| Коммерческие расходы | 2210 | |

| Управленческие расходы | 2220 | |

| Прибыль (убыток) от продаж | 2200 | |

| Доходы от участия в других организациях | 2310 | |

| Проценты к получению | 2320 | |

| Проценты к уплате | 2330 | |

| Прочие доходы | 2340 | |

| прочие расходы | 2350 | |

| Прибыль (убыток) до налогообложения | 2300 | |

| Текущий налог на прибыль | 2410 | |

| в т.ч. постоянные налоговые обязательства (активы) | 2421 | |

| Изменение отложенных налоговых обязательств | 2430 | |

| Изменение отложенных налоговых активов | 2450 | |

| Прочее | 2460 | |

| Чистая прибыль (убыток) | 2400 | |

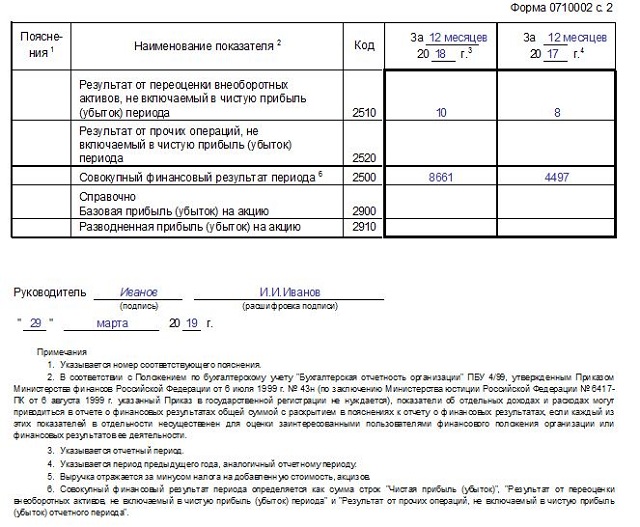

| СПРАВОЧНО | 2510 | |

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | ||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | |

| Совокупный финансовый результат периода | 2500 | |

| Базовая прибыль (убыток) на акцию | 2900 | |

| Разводненная прибыль (убыток) на акцию | 2910 |

Далее:

- отчет о движении денежных средств ,

- отчет об изменениях капитала,

- отчет о целевом использовании средств,

- финансовый отчет,

- бухгалтерская отчетность,

- анализ финансовой отчетности.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Анализ финансовых результатов: анализ прибыли, доходов и расходов

В процессе анализа финансовых результатов следует использовать такие методы, как методы горизонтального и вертикального анализа, метод относительных показателей (оценка рентабельности), метод сравнения (например, с конкурентами), факторный анализ и прочие.

Рис.1 Методы анализа финансовых результатов

Вертикальный анализ в этом контексте подразумевает разделение всех показателей на сумму выручки за соответствующий год. Такое действие позволяет понять роль каждого из доходов и расходов в формировании конечного результата. Ожидаемой является высокая доля себестоимости в выручке.

Таблица 1 — Пример вертикального анализа

|

Наименование показателя |

За Январь — Декабрь 2015 г. |

За Январь — Декабрь 2014 г |

Абсолютный прирост, +, — |

|

Выручка |

100 |

100 |

0,0 |

|

Себестоимость продаж |

65,7 |

73,5 |

-7,8 |

|

Валовая прибыль (убыток) |

34,3 |

26,5 |

7,8 |

|

Управленческие расходы |

-87,4 |

-73,8 |

-13,6 |

|

Прибыль (убыток) от продаж |

-53,1 |

-47,3 |

-5,8 |

|

Проценты к получению |

46,3 |

28,8 |

17,5 |

|

Проценты к уплате |

0,0 |

-0,2 |

0,2 |

|

Прочие доходы |

42,3 |

182,0 |

-139,6 |

|

Прочие расходы |

-35,2 |

-84,0 |

48,8 |

|

Прибыль (убыток) до налогообложения |

0,3 |

79,3 |

-79,0 |

|

Чистая прибыль (убыток) |

0,3 |

76,7 |

-76,5 |

В процессе горизонтального и вертикального анализа стоит также обратить внимание на структуру доходов. Получены ли они от основной деятельности или заработаны случайным образом

Как показано в таблице 1, доля прочих доходов составляет 182% от суммы выручки, а это означает, что случайные доходы были основными. Это заставляет усомнится в том, что компания способна генерировать стабильный результат.

Кроме этого, разделение финансовых результатов (валовой прибыли, прибыли от продаж, доналоговой прибыли и чистой прибыли) на сумму выручки позволит получить соответствующую маржу. Рассмотрим их более детально.

Общая характеристика анализа и оценки

Анализ финансовых результатов предприятия и организации подразумевает изучение как конечного результата деятельности предприятия, так и процесса его получения. Конечным результатом, конечно же, является прибыль, как основной показатель, на который ориентируется коммерческое предприятие. Конечно, в условиях развития рынка это не всегда так, ведь часто организации ориентируются не столько на генерацию сиюминутной прибыли, сколько на рост стоимости собственных ценных бумаг. Такой подход называют стоимостно-ориентированным управлением. Однако прозрачные рыночные условия в России еще не сформированы, поэтому сейчас анализ финансовых результатов деятельности предприятий и организаций подразумевает все же оценку способности компании получать прибыль.

Для внешнего аналитика основным источником информации для проведения такого типа анализа являются отчет о финансовых результатах, бухгалтерский баланс, отчет о движении денежных средств. Отчет о финансовых результатах интересует, в первую очередь, так как он отображает основные доходы, расходы и различные финансовые результаты компании. Баланс необходим при расчете отдельных показателей рентабельности, которые позволят понять эффективность использования имеющихся ограниченных ресурсов (активов) для целей получения прибылей.

Также баланс позволяет немного лучше понять текущую политики сбыта предприятия. Что касается отчета о движении денежных средств, то сопоставление его данных с отчетом о финансовых результатах позволит понять качество сбытовой и кредитной политики организации. Стоит отметить, что если проводится анализ не отдельного предприятия, а целой группы предприятий, то необходимо использовать консолидированную отчетность, так как прибыли одной организации в рамках группы могут перетекать в прибыли другой организации.

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

Главная таблица ОФР с заполнением по строкам

|

Показатель |

Код |

Заполнение строки (значение) |

| Выручка. |

2110 |

Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж |

2120 |

Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) |

2100 |

Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы |

2210 |

Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы |

2220 |

Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж |

2200 |

Финансовый результат от реализации.

Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

|

Доходы от участия в других организациях |

2310 |

Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

|

Проценты к получению |

2320 |

Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

|

Проценты к уплате |

2330 |

Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

|

Прочие доходы |

2340 |

Иные доходы (за исключением вышеуказанных доходов) |

|

Прочие расходы |

2350 |

Иные затраты (за исключением вышеуказанных расходов) |

|

Прибыль (убыток) до налогообложения |

2300 |

Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

|

Текущий налог на прибыль |

2410 |

Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств |

2430 |

Динамика отсроченных налоговых обязательств (ОНО) |

|

Изменение отложенных налоговых активов |

2450 |

Динамика отсроченных налоговых активов (ОНА) |

| Прочее |

2460 |

Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

|

Чистая прибыль (убыток) |

2400 |

Чистый (окончательный) финансовый итог (прибыль/убыток) |

Уточняющая таблица со справочными сведениями

|

Показатель |

Код |

Заполнение строки |

|

Результат от переоценки |

2510 |

Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

|

Результат от прочих операций |

2520 |

Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

|

Совокупный финансовый результат периода |

2500 |

Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию |

2900 |

Базовый итог на 1 (одну) акцию |

|

Разводненная прибыль (убыток) на акцию |

2910 |

Разводненный итог на 1 (одну) акцию |

Ниже приведен пример составления ОФС для предприятия за 2018 год.