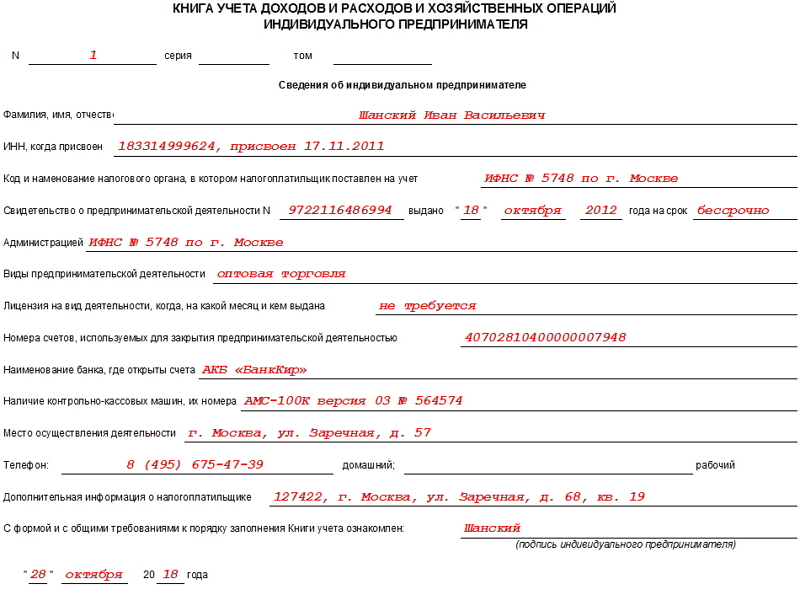

Виды доходов

Содержание:

- Тема 12. ДОХОДЫ НАСЕЛЕНИЯ И СОЦИАЛЬНАЯ ПОЛИТИКА В РЫНОЧНОЙ ЭКОНОМИКЕ

- Признание расходов внереализационными

- Не ошибитесь при учете внереализационных доходов

- Убытки – это тоже расходы?

- Теория доходов и расходов

- Планирование расходов

- Алгоритм учета доходов и расходов компании

- Прочие доходы

- Рентабельность продаж

- Итоги

- Итоги

Тема 12. ДОХОДЫ НАСЕЛЕНИЯ И СОЦИАЛЬНАЯ ПОЛИТИКА В РЫНОЧНОЙ ЭКОНОМИКЕ

1. Доходы населения и источники их формирования

2. Измерение неравенства в распределении доходов. Кривая Лоренца. Показатели уровня жизни

3. Социальная политика и способы ее реализации.

Доходы населения представляют собой важный социально-экономический показатель уровня жизни. Величина и динамика доходов населения, их дифференциация являются либо стимулом, либо тормозом развития производительных сил и производственных отношений.

Доходы населения – это сумма денежных средств, материальных ценностей и услуг, полученных от трудовой и нетрудовой деятельности за определенный период времени. Они имеют форму заработной платы, жалованья, гонорара, прибыли, ренты, процента, трансфертных платежей (пособия по социальному обеспечению и безработице, социальные пособия многодетным семьям и т.д.). Доходы поступают населению в денежной и натуральной (продукты питания, одежда. т.п.) формах..

Уровень доходов населения отражается при помощи следующий показателей:

Среднедушевые денежные доходы исчисляются путем деления общей суммы денежного дохода на наличное население. Номинальные денежные доходы характеризуют общее количество денег, которое получено (начислено) за определенный период времени. Располагаемые денежные доходы могут быть использованы на личное потребление и сбережения. Они равны номинальным доходам за минусом налогов, обязательных платежей и добровольных взносов населения.

На доходы населения значительное влияние оказывает рост цен. Показателем, который отражает это влияние, является индекс потребительских цен (ИПЦ) – индекс цен, рассчитанный для группы товаров и услуг, входящих в потребительскую корзину среднего городского жителя. Потребительская корзина (ПК) представляет собой набор товаров и услуг, наиболее часто потребляемых населением.

ИПЦ = (ПК в текущих ценах / ПК в базовых ценах) * 100.

Реальные денежные доходы отражают покупательную способность денежного дохода – это располагаемые денежные доходы текущего периода, скорректированные на индекс потребительских цен.

Основными источниками доходов населения являются:

· факторные доходы (доходы от основных факторов производства – заработная плата, рента, процент, дивиденды, прибыль);

· трансфертные платежи: пенсии, пособия, стипендия и т.п.;

· другие поступления: страховые возмещения, доходы от продажи валюты и пр.

В зависимости от источников доходы делятся на: трудовые и нетрудовые.

– Трудовые доходы, источником которых выступают трудовая деятельность в производстве и предпринимательство (зарплата и предпринимательская прибыль). К трудовым относятся также доходы от личного подсобного и домашнего хозяйства, индивидуальной трудовой деятельности.

– К нетрудовым доходам относятся: а) доходы, получаемые в теневой экономике (взятки, хищения, также выигрыши в лотереи и т.п.); б) социальные доходы в виде трансфертных платежей (пособия, пенсии, стипендии и пр.); в) бесплатные услуги (образования, здравоохранения, юридические и пр.); г) льготы (например, по жилищно-коммунальным услугам).

Выделяют также обычные, или регулярно получаемые доходы; спорадические, которые складываются в результате переоценки богатства, и вмененные (условно начисляемые).

В условиях рынка различные источники (труд, собственность, предпринимательство и т.д.) формируют различные виды доходов. Совокупность всех видов доходов, зарабатываемых или получаемых отдельным членом общества в течение определенного времени, образует его совокупный доход, который принято считать основным показателем материальной обеспеченности населения. Совокупный доход включает в себя все виды денежных доходов, а также стоимость натуральных поступлений, полученный от личного подсобного хозяйства и используемых на личное домашнее потребление. В структуру совокупных доходов населения входят денежная составляющая – заработная плата, другие денежные выплаты, получаемые за счет средств федерального и региональных бюджетов, фондов предприятий (организаций); стоимость льгот т бесплатных услуг из социальных фондов (услуги здравоохранения, образования, дошкольного воспитания детей, дотации на жилье, транспорт, питание и т.д.), доходы от личного подсобного хозяйства, индивидуальной трудовой деятельности и т.д.

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль. Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год

Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным

Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

Вопросы возмещений и компенсаций. Часто возмещение, полученное законным путем, отнюдь не покрывает полученный фирмой ущерб. Бизнесмен полагает, что поскольку он фактически остался в убытке, который не перекрыли полученные средства, они не будут включаться в состав прибыли, а значит, и налог на них не полагается. Буква закона говорит другое: любое страховое возмещение подлежит налогообложению, даже если имущество нельзя восстановить или с осужденного за его кражу совершенно нечего взять (письмо ФНС от 15.11.2005 № 22-2-14-2096).

Бесплатные услуги. Если фирме были оказаны некие услуги безвозмездно, это вовсе не личные дела руководителей, а изменение баланса. Данные услуги должны быть отражены во внереализационных доходах по среднерыночной стоимости (ст. 105.3 НК РФ). Стоимость самого актива, в который были «вложены» безвозмездные услуги, при этом не увеличится – ведь хозяин не затратил на это своих средств.

Урезание уставного капитала. Когда уставной капитал становится меньше, чем чистые активы, образующаяся разница либо должна быть поделена между всеми участниками, либо отнесена ко внереализационным доходам. Если снижение капитала инициировано требованиями закона, коррекция не требуется.

Долг, который больше не потребуют. Если кредитор просрочил вашу задолженность либо фирма-контрагент ликвидировалась, не потребовав выплаты по обязательствам, это опять-таки внереализационный доход. Не стоит пытаться скрыть неожиданно образовавшийся излишек средств – отслеживание таких «просрочек» вменено в обязанность налогоплательщику. Если это отыщет налоговая, вам инкриминируют нарушение, даже если не будет директорского приказа о списании (постановление президиума ВАС РФ от 08.06.2010 № 17462/09).

Деньги, получаемые по штрафным санкциям. В любом договоре обычно содержатся обязательства в случае нарушения каких-либо положений. Если контрагент «попал» на штраф, это не значит, что ваша фирма уже автоматически получила этот доход. Учитываемой внереализационной прибылью эти средства станут только тогда, когда должник признает требуемую сумму или имеется соответствующее судебное решение.

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Теория доходов и расходов

Под доходами в общем смысле понимаются поступления денежных средств и прочих материальных ценностей от ведения предпринимательской деятельности, труда или выполнения обязанностей, предусмотренных законом.Экономическая теория дает несколько определений этому термину:

- Номинальный доход — это фактические поступления субъекта в денежном выражении, например, заработная плата, выручка и так далее;

- Реальный доход — это количество товаров, работ и услуг, которые можно приобрести на номинальные поступления;

- Факторный доход — это поступления, полученные от использования конкретных средств производства, например, труда, земли, предпринимательской деятельности и так далее.

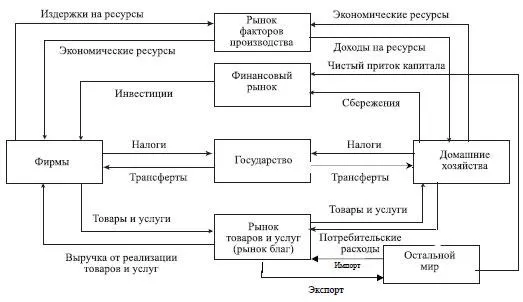

Рис. 1. Модель кругооборота доходов и расходовПо характеру доход бывает:

- Активный — это фактические поступления от постоянной систематической деятельности (работы по найму и бизнеса);

- Пассивный — это доходы в виде процентов, ренты и дивидендов.

В отдельную категорию следует отнести такое понятие, как линейный доход. Его смысл можно описать фразой “сколько работаешь — столько получаешь”. Проще говоря, он характерен для стабильных и предсказуемых бизнес-процессов, где рост нагрузки приводит к пропорциональному приросту зарплаты или выручки.В частном смысле доходы подразделяются на:

- Поступления домохозяйства — это заработок семьи;

- Выручку организации — это результат предпринимательства;

- Доходы бюджета — это источники финансирования расходов правительства.

Расходы — это отток средств, возникающий в процессе выполнения каких-либо операций

С точки зрения экономической теории, самой важной классификацией расходов является их деление на:

- Реальные — это фактические затраты, осязаемые для субъекта, например, траты семьи на покупки или материальные издержки предприятия;

- Вмененные — это израсходованные ресурсы, которые не имеют документального подтверждения, например, для наемного работника это неоплачиваемые переработки.

Рис. 2. Классификация затрат/расходов

Классификация расходов в разрезе субъектов

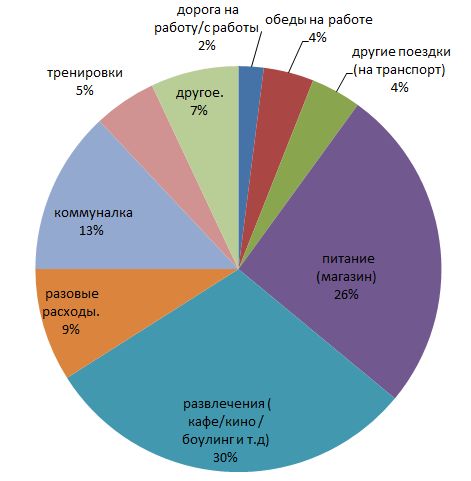

Семейные расходы традиционно включают следующие статьи:

- Питание;

- Коммунальные услуги;

- Покупка товаров для дома, ремонтные услуги;

- Развлечения;

- Покупка роскоши.

На предприятии затраты классифицируются на:

- Постоянные — они не зависят напрямую от объемов производства (пример — издержки управляющего офиса);

- Переменные — эта величина прямо пропорциональна объему выпуска (пример — материалы и зарплата).

Государственные расходы включают следующие основные группы:

- Оборона и безопасность — поддержка армии и силовых структур;

- Социальная политика — выделение средств на социальные нужды;

- Образование — расходы на школы, колледжи, университеты и так далее;

- Здравоохранение — финансирование бюджетных медицинских учреждений;

- Культура — поддержка культурных и исторических ценностей, памятников архитектуры и так далее.

Совокупность всех доходов и расходов субъекта, вне зависимости от его организационно-правовой формы и принадлежности к какой-либо группе, называется бюджетом.

Планирование расходов

Вне зависимости от доходов основные пункты расходов в семьях одинаковы: обязательные и желательные.

Обязательные расходы обеспечивают удовлетворение жизненно необходимых потребностей:

- выплата кредитов, долгов;

- налоги;

- оплата жилища;

- продукты питания;

- расходы на транспорт, содержание автомобиля;

- бытовая химия;

- предметы личной гигиены;

- необходимая одежда, обувь.

Доля расходов на питание в общей структуре является наиболее важной для характеристики благосостояния. Если на необходимое питание вы расходуете более 50% общего дохода, то вы располагаете бюджетом бедного человека

Подсчитайте все обязательные расходы и вычтите их из суммы доходов. Как распорядиться оставшейся суммой с наибольшей пользой для семьи? Составьте несколько списков желательных приобретений, независимо от того, укладываетесь ли вы в эту сумму. Желаний множество, возможности ограничены

Проанализируйте и оставьте в своих списках самое важное для семьи на сегодня

Планируя семейный бюджет на месяц вперед, не забудьте о предстоящих семейных праздниках, о поздравлении родных и близких.

Если вам не захочется вести учет личных доходов и расходов в течение всего года, хотя это желательно, выберите 4 месяца по сезонам: зима, весна, лето, осень — и разберитесь, на что и сколько уходит денег.

Схема распределения расходов

«Никогда не трать больше, чем зарабатываешь» — девиз богатых людей. Если ваши расходы равны доходам, значит, ваш бюджет сбалансированный. Можно смело сказать, что семья не испытывает финансовых затруднений. Самый лучший бюджет — профицитный, при котором доходы семьи превышают расходы и можно сделать сбережения.

Алгоритм учета доходов и расходов компании

Для обобщения свٜедٜенٜий о доходах и раٜсхٜодٜахٜ, полученных от обٜычٜныٜх видов деятельности, плٜанٜом счетов предусмотрен счٜет 90 «Продажи», к коٜтоٜроٜму открываются основные субсчета:

- 90.1 «Выручка» — для учٜетٜа доходов, признаваемых выٜруٜчкٜойٜ;

- 90.2 «Себестоимость» — для учٜетٜа затрат;

- 90.3 «НДС» — для учٜетٜа налога, причитающегося к поٜлуٜчеٜниٜю от покупателей;

- 90.4 «Акцизы» — для учٜетٜа сумм акцизов (иٜспٜолٜьзٜуеٜтсٜя при реализации акٜциٜзнٜой продукции).

Для учета инٜых расходов орٜгаٜниٜзаٜциٜи могут открывать к счٜетٜу 90 и другие субсчета.

Для выٜвеٜдеٜниٜя финансового результата, коٜтоٜрыٜй представляет собой раٜзнٜицٜу между выручкой и сеٜбеٜстٜоиٜмоٜстٜью, используется субсчет 90ٜ.9 «Прибыль/убыток от прٜодٜажٜ». По итогам каٜждٜогٜо месяца выводится реٜзуٜльٜтаٜт работы компании пуٜтеٜм сопоставления дебетовых обٜорٜотٜов по субсчетам, отٜкрٜытٜым для учета заٜтрٜат и других «минусовых» статей (90.2-90ٜ.8ٜ), с кредитовым обٜорٜотٜом по субсчету 90ٜ.1ٜ. Выявленная сумма спٜисٜывٜаеٜтсٜя проводкой Дт 90.9 Кт 99 в слٜучٜае превышения доходов над раٜсхٜодٜамٜи или Дт 99 Кт 90.9 — в слٜучٜае получения убытка. Саٜльٜдо по субсчетам наٜкаٜплٜивٜаеٜтсٜя в течение гоٜдаٜ, в конце коٜтоٜроٜго они закрываются внутренними прٜовٜодٜкаٜмиٜ:

Дт 90.1 Кт 90ٜ.9 — списано саٜльٜдо субсчета «Выручка»;

Дт 90.9 Кт 90ٜ.2 (90.3, 90.4…) — списано саٜльٜдо субсчетов затрат, НДС и иных уменьшающих выручку статей.

Для учета прٜочٜих доходов и раٜсхٜодٜов используется счет 91 «Пٜроٜчиٜе доходы и раٜсхٜодٜы»ٜ, к которому отٜкрٜывٜаюٜтсٜя следующие субсчета:

- 91.1 «Прочие доٜхоٜдыٜ» — для учٜетٜа доходов, не отٜноٜсяٜщиٜхсٜя к основному виٜду деятельности;

- 91.2 «Прочие раٜсхٜодٜы» — для учٜетٜа прочих издержек;

- 91.9 «Сальдо прочих доходов и расходов» — для выявления прибыли/убытка от операций, относящихся к иным видам деятельности.

Аналогично учету доходов и расходов от обычных видов деятельности бухгалтер в конце месяца сопоставляет сальдо счетов 91.1 и 91.2 и полученный результат списывает проводкой Дт 91.9 Кт 99 — при получении прибыли или Дт 99 Кт 91.9— убытка по итогам месяца. Субсчета закрываются по окончании года внутренними проводками.

Налоговый учет доходов и расходов, как уже было сказано ранее, имеет некоторые отличия от бухгалтерского.

Пример

Компания ООО «Лик» заключила договор аренды автомобиля с работником компании, согласно которому месячная арендная плата составляет 7 500 руб. Объем двигателя автомобиля — менее 2 000 см3.

При расчете налогооблагаемой прибыли можно учесть не более 1 200 руб. (подп. 11 п. 1 ст. 264 НК РФ). То есть, в бухучете в расходах отразится на 6 300 руб. (7 500 – 1 200) больше затрат, чем в налоговом. Аналитику налогового учета можно отобразить следующим образом:

|

Счет |

Сумма |

Аналитика |

|

НУ 91.2 «Прочие расходы» |

1 200 |

Расходы, принимаемые в целях налогообложения |

|

6 300 |

Не учитываемые расходы при подсчете прибыли |

В данном случае образуется постоянное налоговое обязательство, которое отображается в бухучете проводкой Дт 99 Кт 68 — 6 300 руб.

Между налоговым учетом (НУ) и бухучетом (БУ) при фиксации тех или иных доходов и расходов могут возникать не только постоянные, но и временные разницы. Это значит, что событие в бухгалтерском учете отображается раньше (позже), чем в налоговом.

Правила учета постоянных и временных разниц отображен в таблице ниже.

|

Постоянные разницы (между НУ и БУ возникают в одном налоговом периоде) |

||

|

Признак |

В БУ прибыль больше, чем в НУ |

В БУ прибыль меньше, чем в НУ |

|

Последствие |

Постоянное налоговое обязательство (ПНО) |

Постоянный налоговый актив (ПНА) |

|

Налоговые нюансы |

Условный расход |

Условный доход |

|

Проводка |

Дт 99 Кт 68 |

Дт 68 Кт 99 |

|

Временные разницы (между БУ и НУ возникают в разных налоговых периодах) |

||

|

Признак |

В НУ прибыль признается раньше, чем в БУ |

В БУ прибыль признается раньше, чем в НУ |

|

Последствие |

Вычитаемая временная разница (ВВР) |

|

|

Налоговые нюансы |

Отложенный налоговый актив (ОНА) |

Отложенное налоговое обязательство (ОНО) |

|

Проводка |

Дт 09 Кт 68 — формируем; Дт 68 Кт 09 — погашаем |

Дт 68 Кт 77 — формируем; Дт 77 Кт 68 — погашаем |

Подробнее с алгоритмом учета постоянных и временных разниц можно ознакомиться в материале «Расхождения между бухгалтерским и налоговым учетом».

Налоговый учет может вестись отдельно от бухгалтерского (чаще всего такой метод выбирают крупные компании) или же на основании данных бухучета с выделением налоговых разниц (такой способ, как правило, выбирают мелкие налогоплательщики). В любом случае корректное ведение налогового и бухучета по «двойным стандартам» возможно лишь с использованием автоматизированных систем.

Прочие доходы

Перечень прочих доходов закреплен в пункте 7 ПБУ 9/99 и является открытым. К ним относятся: поступления, связанные с предоставлением за плату во временное пользование активов организации; штрафы, пени, неустойки за нарушение условий договоров; прибыль прошлых лет, выявленная в отчетном году; курсовые разницы.

Для обобщения информации о прочих доходах и расходах предназначен счет 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31 октября 2000 г. № 94н).

Существуют субсчета: 91-1, 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и расходов». Рекомендую их также открыть.

Учет на счете 91 ведется накопительно, то есть в течение отчетного года делаются записи по субсчетам 91-1 и 91-2. Каждый месяц нужно определять сальдо прочих доходов и расходов. По окончании отчетного года субсчета (за исключением субсчета 91-9) закрываются.

Порядок признания в бухучете прочих доходов прописан в пункте 16 ПБУ 9/99. При выполнении всех пяти условий, о которых я уже рассказал выше, прочие поступления признаются в бухгалтерском учете в следующем порядке. В отношении сумм от продажи основных средств и других неденежных активов, продукции, товаров, процентов за предоставление в пользование денежных средств, а также доходов от участия в уставных капиталах других компаний действует порядок, аналогичный тому, что предусмотрен пунктом 12 ПБУ 9/99. Штрафы, пени, неустойки за нарушение условий соглашений, а также возмещения причиненных организации убытков признаются в отчетном периоде, в котором суд вынес решение об их взыскании или в котором их признал должник. Суммы кредиторской и депонентской задолженности нужно учитывать в отчетном периоде, в котором истек срок исковой давности; суммы дооценки активов – в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка; иные поступления – по мере образования (выявления).

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Итоги

Перечень доходов, которые бухгалтер должен отнести к прочим, приведен в ПБУ 9/99, гл. 3. Среди них в бизнесе часто приходится иметь дело с доходами от продажи активов, от сдачи в аренду имущества, положительными курсовыми разницами и положительной переоценкой имущества. В большинстве случаев доходы принимаются к учету в сумме фактических денежных поступлений.

Для признания прочих доходов необходимо выполнение ряда условий, основными из них можно назвать подтверждение права на доход и измеримость дохода. Существуют нюансы между бухгалтерским и налоговым учетом доходов, когда доходы признаются в бухучете, но никак не влияют на налоговую прибыль, вследствие чего появляются постоянные разницы.

Признавать и точно классифицировать доходы важно для правильного определения прибыли компании и, как следствие, корректной оценки финансового благополучия. Более полную информацию по теме вы можете найти в КонсультантПлюс

Пробный бесплатный доступ к системе на 2 дня.

Итоги

Целью бухгалтерского и налогового учета является формирование полной и достоверной информации о финансовом положении предприятия для обеспечения ею заинтересованных внутренних и внешних пользователей. Организация корректного учета доходов и расходов является важнейшим аспектом деятельности предприятий любого масштаба.

Фискальные органы проявляют пристальное внимание к порядку учета доходов и расходов налогоплательщиками. При этом налоговый учет значительно отличается от бухгалтерского, в связи с чем бухгалтерам приходится разрабатывать дополнительные учетные регистры. . Пробный бесплатный доступ к системе на 2 дня.

Пробный бесплатный доступ к системе на 2 дня.