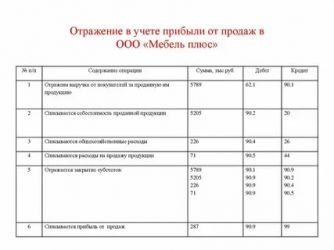

Анализ финансового состояния

Содержание:

- 6 этапов анализа бухгалтерского баланса предприятия

- «Кнопка»

- Кому и зачем нужно читать баланс

- Задача заполнить бухгалтерский баланс по данным предприятия с решением

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Как заполнить строки

- ОКНЕСУ — бесплатная проверка отчётов

- Бухбаланс: пример заполнения по упрощенной форме

- Типы балансовых изменений

- Групповая обработка прикрепленных файлов

- Специфика заполнения строк актива

- Как составить баланс-нетто

- Заключение

6 этапов анализа бухгалтерского баланса предприятия

Анализ бухгалтерского баланса проводится различными способами и методами.

Наиболее часто проводится общий анализ, состоящий из 6 этапов.

Этап 1. Анализ динамики и структуры баланса

Этот этап позволит определить наиболее важные для финансово-хозяйственной деятельности компании статьи ее бухбаланса. При этом рассчитывается темп их роста в анализируемом периоде, делаются выводы о динамике этих статей.

Этап 2. Анализ финансовой устойчивости организации

Такой анализ проводится на основе статей бухбаланса с помощью целого ряда коэффициентов.

Этап 3. Анализ ликвидности баланса и платежеспособности предприятия

В бухбалансе активы подразделяются на несколько категорий: высоколиквидные (А1), быстрореализуемые (А2), медленнореализуемые (А3) и труднореализуемые (А4).

Пассивы предприятия также подразделяются на несколько категорий: наиболее срочные (П1), среднесрочные (П2), долгосрочные (П3) и постоянные (П4).

Ликвидность бухбаланса определяется сопоставлением его активов и пассивов.

Бухбаланс ликвиден, когда:

А1>П1

А2>П2

А3>П3

А4<П4

Расчет ликвидности производится различными способами, например, с помощью коэффициентов. С ликвидностью тесно связана платежеспособность предприятия.

Этап 4. Анализ состояния активов

Для любой фирмы важно состояние ее активов. Обычно анализируются: состав активов, их структура и эффективность использования

Во время анализа сопоставляются темпы роста оборотных активов с темпами роста внеоборотных активов. Если, например, оборотные активы растут быстрее, чем внеоборотные, то это значит, что формируется более мобильная структура активов.

В то же время, рост дебиторской задолженности говорит о том, что средства предприятия отвлекаются из оборота на кредитование покупателей продукции.

Эффективность оборотных активов определяется через показатели рентабельности и коэффициент оборачиваемости.

Этап 5. Анализ деловой активности

Деловая активность также подлежит анализу.

Оценка деловой активности подразумевает расчет коэффициентов:

- фондоотдача производственных фондов;

- оборачиваемость запасов и затрат;

- общая оборачиваемость капитала;

- оборачиваемость собственного капитала;

- оборачиваемость кредиторской задолженности.

Это только малая их часть. Расчетные значения коэффициентов сопоставляются с нормативными по отрасли.

Этап 6. Диагностика финансового состояния предприятия

Одним из методов считается оценка возможности восстановления (утраты) платежеспособности и вероятности банкротства.

Сначала рассчитываются 2 базовых коэффициента:

- текущей ликвидности;

- обеспеченности собственными оборотными средствами.

Полученные значения сличаются с утвержденными нормами. Для оценки вероятности банкротства применяется модель Альтмана, с помощью которой рассчитывается коэффициент Z.

Полученное значение коэффициента Z трактуется следующим образом:

- Z<1.23 вероятность банкротства высокая;

- 23 <Z<2.9 вероятность банкротства неопределенная;

- Z>2.9 вероятность банкротства низкая.

«Кнопка»

Сайт: https://knopka.comТелефон: 8 800 555 51 15Стоимость: пробный период — бесплатно; тарифы: услуги и IT — от 2500 р., кафе и рестораны — от 9800 р., торговля с ВЭД — от 12000 р., ваш вариант — рассчитывается индивидуально

«Кнопка» подойдёт и маленьким, и крупным компаниям. Бухгалтерию ведет команда экспертов и искусственный интеллект.

С вашим бизнесом работают «свои люди» — специалисты, которые берут на себя бухгалтерию, юридические вопросы, общение с банками и налоговой. Специалисты работают сообща и подключаются к решению задач, когда это необходимо. Рутинные задачи выполняют роботы, которые постоянно учатся у людей.

Специфика бухгалтерии в разных сферах:

- Торговля: Работаем с импортом и экспортом, возмещаем НДС, отражаем в учёте агентские схемы с большими торговыми площадками

- Производство: Сдаём отчётность в ФТС, работаем с ВЭД, формируем отчёты производства, рассчитываем косвенный НДС, ведём учёт лизингового имущества

- IT-компании: Ведём раздельный учёт при ОСНО, формируем стоимость НМА и ПО по необходимости, применяем льготы для расчёта страховых взносов по зарплате

Сервис прост и понятен с первых минут:

- Задачи со статусом

- Архив с быстрым поиском

- Прозрачная работа

- Удобные напоминания

- Понятная аналитика

- Моментальная поддержка

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения

И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Задача заполнить бухгалтерский баланс по данным предприятия с решением

Заполнить бух. баланс по исходным данным предприятия по форме № 1, утвержденной Министерством Финансов РФ, приказ № 67н от 22.07.2003.

Таблица.Заполнить баланс энергетического предприятия

|

№ |

Наименование хозяйственных средств |

Сумма, тыс.руб. |

|

1 |

Уставный капитал |

7 800 000 |

|

2 |

Наличные деньги в кассе |

1 000 |

|

3 |

Задолженность за покупателями |

17 000 |

|

4 |

Задолженность за прочими дебиторами |

3 000 |

|

5 |

Вспомогательные материалы |

502 000 |

|

6 |

Топливо |

175 000 |

|

7 |

Задолженность перед внебюджетными фондами |

8 500 |

|

8 |

Задолженность перед персоналом |

34 000 |

|

9 |

Незавершенное производство |

202 000 |

|

10 |

Основные средства |

6 000 000 |

|

11 |

Основные материалы |

1 300 000 |

|

12 |

Прибыль отчетного года |

120 000 |

|

13 |

Деньги на расчетном счете в банке |

40 000 |

|

14 |

Задолженность поставщикам за топливо |

132 000 |

|

15 |

Краткосрочные кредиты банков |

100 000 |

|

16 |

Готовые изделия |

110 500 |

|

17 |

Долгосрочные кредиты банков |

150 000 |

|

18 |

Уголь |

700 000 |

|

19 |

Защитные заграждения |

82 000 |

|

20 |

Хозяйственный инвентарь |

13 000 |

|

21 |

Задолженность по налогам и сборам |

16 000 |

|

22 |

Добавочный капитал |

80 000 |

|

23 |

Резервный капитал |

615 000 |

|

24 |

Резервы предстоящих расходов |

40 000 |

|

25 |

Доходы будущих периодов |

20 000 |

|

26 |

Резервы по сомнительным долгам |

30 000 |

Решение задачи по составлению бухгалтерского баланса по бух учету

Заполним бухгалтерский баланс по данным задачи

Актив баланса

|

Наименование показателя 2 |

Код |

На 31 декабря |

|

|

20 13г.4 |

|||

|

АКТИВ |

1110 |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

|||

|

Результаты исследований и разработок |

1120 |

||

|

Основные средства |

1130 |

6212000 |

|

|

Доходные вложения в материальные ценности |

1140 |

||

|

Финансовые вложения |

1150 |

||

|

Отложенные налоговые активы |

1160 |

||

|

Прочие внеоборотные активы |

1170 |

||

|

Итого по разделу I |

1100 |

6212000 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

2989500 |

|

|

Запасы |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

||

|

Дебиторская задолженность |

1230 |

20000 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

||

|

Денежные средства и денежные эквиваленты |

1250 |

41000 |

|

|

Прочие оборотные активы |

1260 |

||

|

Итого по разделу II |

1200 |

3050500 |

|

|

БАЛАНС |

1600 |

9262500 |

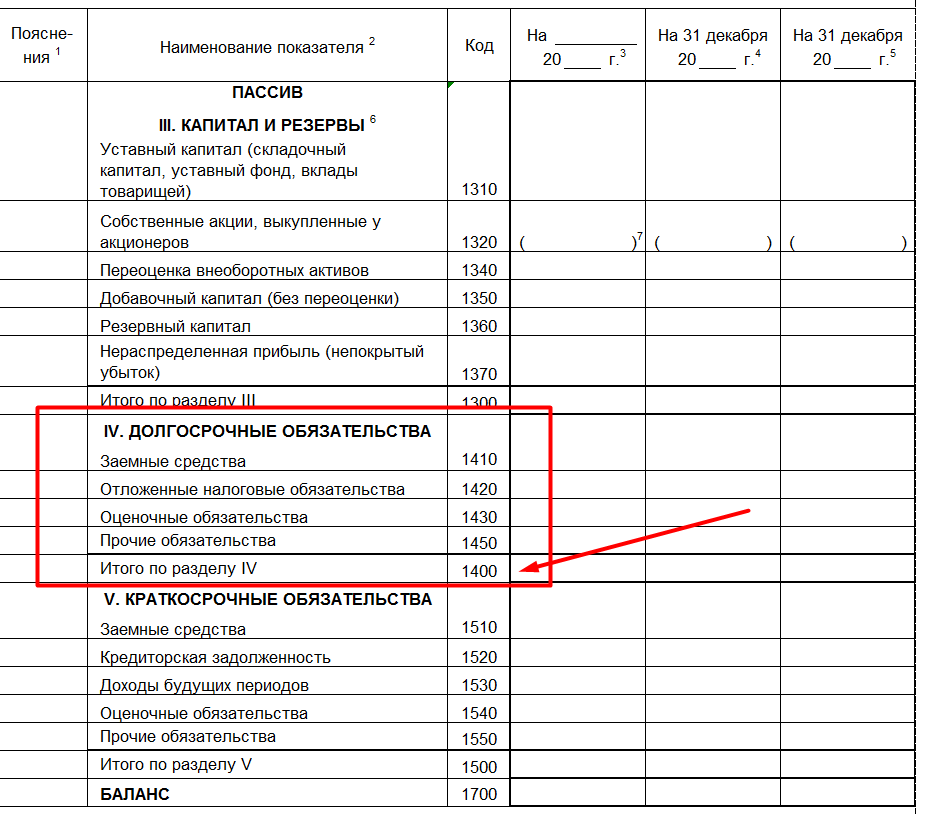

Пассив баланса

|

Наименование показателя 2 |

Код |

На 31 декабря |

|

|

20 13 г.4 |

|||

|

ПАССИВ |

1310 |

7800000 |

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||

|

Собственные акции, выкупленные у акционеров |

1320 |

(0 ) |

|

|

Переоценка внеоборотных активов |

1340 |

||

|

Добавочный капитал (без переоценки) |

1350 |

80000 |

|

|

Резервный капитал |

1360 |

685000 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

||

|

Итого по разделу III |

1300 |

8565000 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

150000 |

|

|

Заемные средства |

|||

|

Отложенные налоговые обязательства |

1420 |

||

|

Оценочные обязательства |

1430 |

||

|

Прочие обязательства |

1450 |

||

|

Итого по разделу IV |

1400 |

150000 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

||

|

Заемные средства |

|||

|

Кредиторская задолженность |

1520 |

290500 |

|

|

Доходы будущих периодов |

1530 |

140000 |

|

|

Оценочные обязательства |

1540 |

||

|

Прочие обязательства |

1550 |

||

|

Итого по разделу V |

1500 |

430500 |

|

|

БАЛАНС |

1700 |

9145500 |

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2021 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

ОКНЕСУ — бесплатная проверка отчётов

Можно проверить отчётность в ПФР, ФСС, налоговую и Росалкогольрегулирование. Сервис полностью бесплатный. Полный пакет стоит от 6 000 рублей и включает в себя не только проверку отчётности, но и её сдачу с полным бухгалтерским сопровождением.

Главбух.Аудит — проверяем межведомственные контрольные соотношения

Проверить отчёт мало, он должен всеми данными соответствовать другим отчётам. Например, отчёт о финансовых результатах по выручке и прибыли не должен отличаться от статистического отчёта 1-предприятие.

В Главбух.Аудит проверить можно:

-

РСВ;

-

4-ФСС;

-

6-НДФЛ;

-

налоговые декларации — УСН, прибыль, НДС и так далее.

В сервис можно загрузить несколько разных отчётов. Тогда программа проверит не только контрольные соотношения внутри формы, но и межведомственные контрольные соотношения.

Полный доступ к программе для сдачи электронной отчётности с возможностью финансового анализа, проверки контрагентов и так далее стоит 19 800 рублей в год.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2020 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе отчета. Коды, используемые в полной форме, приведены в приложении 4 к приказу Минфина РФ от 02.07.2010 № 66н.

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

- в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Типы балансовых изменений

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения.

В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа:

1) изменение статей актива баланса;

2) изменение статей пассива баланса;

3) изменение статей актива и пассива баланса в сторону увеличения;

4) изменение статей актива и пассива баланса в сторону уменьшения.

Операции, при которых валюта баланса не изменяется, называются пермутациями, а те, при которых увеличивается или уменьшается, — модификациями. Пермутации подразделяются на активные и пассивные, модификации — на положительные и отрицательные.

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна статья в активе увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции первого типа вызывают изменение только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением:

А + Х — Х = П,

где А — актив;

П — пассив;

Х — изменение средств под влиянием хозяйственных операций.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением:

А = П + Х — Х.

К этому типу относятся операции по погашению задолженности поставщику за счет полученного кредита в банке, удержанию налогов на доходы из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств и их источников.

Этот тип балансовых изменений отражается уравнением:

А + Х = П + Х.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения. Все операции этого типа вызывают уменьшение и в активе, и в пассиве баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

А — Х = П — Х.

Баланс имеет немаловажное значение для руководства и управления организацией. Он отражает состояние средств в обобщенной их совокупности на определенный момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между ними

Данные баланса используют для определения важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации на определенную дату, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Групповая обработка прикрепленных файлов

Кому не знакомы авралы в бухгалтерии, когда налоговая требует представить копии всех документов за два-три года? Кто не получал сюрпризов в виде отсутствия документов, когда завтра их нужно уже представлять проверяющим? 1С предлагает прикрепление и хранение копий документов (в том числе со сканера) в базе, а данная обработка решает вопрос их быстрой подборки, сортировки и выгрузки, а также быстрого и эффективного контроля наличия или отсутствия документов в базе с формированием реестров как выгруженных, так и отсутствующих документов.

В настоящий момент обработка бесплатна, в дальнейшем планируется платная версия с расширенными возможностями.

Скажите решительное «Нет» авралам в бухгалтерии и штрафам за несвоевременное представление документов!

4 стартмани

Специфика заполнения строк актива

Как составить бухгалтерский баланс? Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 — в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз — субсчета «Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо — по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета «Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко — как сальдо под дебету счета 09.

В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43.

Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73

Важно учитывать показатели только по краткосрочным вложениям и займам

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь изучим, как заполняется пассив бухгалтерского баланса.

Как составить баланс-нетто

Рассмотрим на простейшем примере отличие балансов брутто и нетто.

Баланс-брутто. Актив, т. руб.:

- Основные средства (по первонач. стоимости) — 190.

- Производственные запасы — 100.

- Дебиторская задолженность — 90.

- Денежные средства — 20.

- Баланс — 400.

Пассив, т. руб.:

- Уставный фонд (капитал) — 300.

- Амортизация ОС — 33.

- Поставщики (подрядчики) — 57.

- Резерв по сомнительным долгам — 10.

- Баланс — 400.

Баланс-нетто. Актив, т. руб.:

- Основные средства — 157.

- Производственные запасы — 100.

- Дебиторская задолженность — 80.

- Денежные средства — 20.

- Баланс — 357.

Пассив, т. руб.:

- Уставный фонд (капитал) — 300.

- Поставщики (подрядчики) — 57.

- Баланс — 357.

На примере наглядно видно, что в балансе брутто имеет место завышение показателей на сумму регулирующих статей – резерва по сомнительным долгам (просроченной задолженности дебиторов, под покрытие которой создан резерв) и амортизации. Исключив эти статьи, мы имеем баланс-нетто.

Составим баланс-нетто по приведенным данным, руководствуясь предыдущим примером.

Исходные данные:

- Основные средства — 200000.

- Амортизация основных средств — 15000.

- Нераспределенная прибыль — 200000.

- Уставный капитал — 300000.

- Незавершенное производство —

154 000. - Касса — 10000.

- Расчетный счет — 110000.

- Расчеты с персоналом по оплате труда — 20000.

- Расчеты с поставщиками и подрядчиками — 70000.

- Расчеты с разными дебиторами — 10000.

- Расчеты с разными кредиторами — 10000.

- Нематериальные активы — 45000.

- Амортизация нематериальных активов — 2000.

- Материалы — 82000.

Актив, т.руб.:

- Внеоборотные активы — 218000 (175000+43000).

- Оборотные активы — всего 382000 (82000+170000+10000+120000), в том числе: сырье и материалы — 82000, расходы в незавершенном производстве — 170 000, дебиторская задолженность — 10000, денежные средства — 120000 (110000+10000).

- Баланс — 600000.

Пассив, т.руб.:

- Собственный капитал — 500000 (200000 +300000).

- Краткосрочные обязательства — всего 100000 (70000+20000+10000).

- Баланс — 600000.

Регулирующие статьи по амортизации ОС и НМА исключаем из баланса-нетто путем уменьшения стоимости ОС и НМА на их величину. Складываем полученные данные по строке «Внеоборотные активы». Оборотные активы состоят из незавершенного производства на конец года, дебиторской задолженности и денежных средств .

Главное. Баланс-брутто и баланс-нетто отличаются характером отражения регулирующих статей. В балансе-нетто, применяемом в учетной практике в настоящий момент, регулирующие статьи не выделяются, а раскрываются в пояснениях к балансу.

Заключение

Подведем итог! Из статьи вы узнали, что такое бухгалтерский баланс, как проводится анализ бухгалтерского баланса, что нужно делать, чтобы облегчить процесс составления этой отчетной формы.

Удачи вам в бизнесе! Жду от вас комментариев на статью! Буду признательна за отзывы по теме!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.