Пример составления баланса по оборотно-сальдовой ведомости

Содержание:

- Упрощенная форма баланса: особенности заполнения актива

- Бухгалтерский учет. Вопрос №3

- Отчетность ф1 и ф2 — что это?

- Заполняем баланс по оборотно сальдовой ведомости

- Проверка оборотно-сальдовой ведомости

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Счет 62 «Расчеты с покупателями и заказчиками»

Упрощенная форма баланса: особенности заполнения актива

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу.

Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры — мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно — 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе — запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы — финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 — прочие активы.

Завершает Актив строка 1600 — то есть, баланс, который суммирует соответствующие показатели.

Бухгалтерский учет. Вопрос №3

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца. Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка. Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка. Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой. Существует три вида оборотных ведомостей: 1) По синтетическим счетам, в которую входят все счета 2) По аналитическим счетам, которая ведется по каждому счету отдельно 3) Шахматная (в ней отражаются только обороты) Оборотная ведомость по оборотным счетам (применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса. Достоинство – одна на все счета. В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации):

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств: 1) остатки на начало отчетного периода по дебету и кредиту(показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода) ; 2) обороты по дебету и кредиту (вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках); 3) остатки на конец отчетного периода по дебету и кредиту (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Оборотная ведомость по аналитическим счетам за месяц по счету 10 («Материалы») составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. три формы оборотных ведомостей: 1) при ведении натурально-стоимостного учета; 2) при ведении учета только в денежном выражении; 3) при ведении учета по счетам расчетов с разными дебиторами и кредиторами. Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

Оборотная ведомость по аналитическим счетам за месяц по счету 60 («Расходы с поставщиками»)

Слепая ведомость (не показывает сальдо, только обороты):

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. чтобы составить конечный баланс на основе оборотной ведомости, необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Заполняем баланс по оборотно сальдовой ведомости

ВА 1170 200 — — Запасы 1210 100 — — Денежные средства и денежные эквиваленты 1250 265 — — Финансовые и другие ОА 1260 10 — — БАЛАНС 1600 975 — — ПАССИВ Капитал и резервы 1370 210 — — Долгосрочные заемные средства 1410 — — — Другие долгосрочные обязательства 1450 — — — Краткосрочные заемные средства 1510 — — — Кредиторская задолженность 1520 765 — — Другие краткосрочные обязательства 1550 — — — БАЛАНС 1700 975 — — Виды бухгалтерских балансов Виды бухгалтерского баланса подразделяются по:

- способу отражения данных;

- объему данных;

- характеру исходных данных;

- назначению;

- способу отражения информации;

- в зависимости от оборотов предприятия (малое, среднее, крупный налогоплательщик);

- в зависимости от формы собственности.

Структура баланса Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

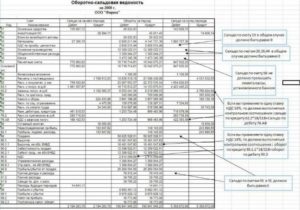

Пример составления баланса по оборотно-сальдовой ведомости

Внимание В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65

Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Порядок составления бухгалтерского баланса (пример)

Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила.

3 Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо. 4 Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов. 5 Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

6 Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций.

Оборотно-сальдовая ведомость и бухгалтерский баланс

Порядок заполнения отдельных строк баланса Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле: Показатель строки 1150 «Основные средства» рассчитайте по формуле: В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся: — акции и вклады в УК других организаций; — облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам.

Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить.

7 Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования.

Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период. Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки.

Как сделать бухгалтерский баланс из осв

130503 Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают.

Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно.

А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками»корреспондирует со счетами

| по дебету | по кредиту |

|

46 Выполненные этапы по незавершенным работам 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 62 Расчеты с покупателями и заказчиками 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 91 Прочие доходы и расходы |

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты |