Раздел бух. баланса для отражения долгов бюджетным организациям

Содержание:

- Показатели деловой активности предприятия

- Задолженности учредителей

- Кредиторская задолженность

- Стр. 2110 и прочие бухгалтерского баланса формы 2

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- Кредиторская задолженность в балансе: строка 1520, что входит

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Что относится к кредиторке

- Управление и анализ

- Отчет по отпускам для табеля

- Баланс торговли

Показатели деловой активности предприятия

Показатели деловой активности компании определяются оборачиваемостью долговых обязательств перед кредиторами.

В свою очередь, оборачиваемость кредиторской задолженности подразумевает под собой финансовый результат, способный отображать временной промежуток, на протяжении которого компания сможет в полной мере рассчитаться со всеми долговыми обязательствами перед своими непосредственными кредиторами.

Рассчитать можно по такой формуле:

коэффициент_оборачиваемости = себестоимость реализованной продукции / среднегодовую кредиторскую задолженность

Чем больше будет полученный показатель, тем максимально быстро компания сможет произвести все необходимые расчеты перед своими кредиторами.

При снижении конечного результата, это еще не позволяет в полной мере говорить о том, что сформировались проблемы по оплате счетов – может произойти такое, что компания уже подобрала наиболее подходящую стратегию взаимоотношений с непосредственными поставщиками либо иными лицами. К примеру, может иметь место отсрочка.

Для того чтобы максимально эффективно провести полноценный анализ, достаточно будет параллельно произвести оценку долговых обязательств перед кредиторами и оборачиваемость задолженности перед имеющимися дебиторами.

Крайне плачевной для компании сказывается и ситуация, когда первичный коэффициент существенно превышает второй.

Усредненный показатель долговых обязательств перед кредиторами подразумевает под собой средний показатель за год и исчисляется подобным образом:

Средний_показатель_кред._задолж. = (сформированный долг на начало года + долговые обязательства на конец отчетного года) / 2

Кроме расчетов коэффициента оборачиваемости долговых обязательств перед кредиторами (непосредственно в оборотах), принято определять период сбора самой кредиторской задолженности.

Иными словами, определяется это в днях и таким образом:

Период_сбора = (средняя задолженность за год / себестоимость прод. продукции) * 365

По результатам произведенных расчетов можно определить число дней в отчетном году, на протяжении которых счета кредиторов и иных компаний остаются такими, которые еще не оплачены.

Исходя из этого, коэффициент оборачиваемости долговых обязательств перед кредиторами по праву считается крайне важным показателем для каждой отдельной взятой компании, поскольку от этого напрямую зависит будущая предпринимательская деятельность.

Каждая отдельно взятая компания старается всеми силами понизить рассматриваемый показатель.

Что касается кредиторов, то им наоборот, выгодно, чтобы он был максимально высок, в то время как для компаний нужен низкий коэффициент, который позволяет в полной мере пользоваться остаточной суммой долговых обязательств и направлять его на финансирование своей трудовой деятельности.

Семинар по поводу кредиторской задолженности представлен ниже.

Задолженности учредителей

• отчет о выпущенных эмитентом акциях и облигациях с разбивкой по выпускам, видам ценных бумаг с указанием номера и даты государственной регистрации выпуска ценных бумаг; объем выпуска (по номинальной стоимости); количество выпущенных ценных бумаг; номинал; количество и стоимость размещенных ценных бумаг данного выпуска на последнюю отчетную дату, а также размер дебиторской задолженности учредителей (акционеров) за размещенные ценные бумаги на последнюю отчетную дату; данные о размере выплачиваемого за отчетный год дохода по ценным бумагам; перечень бирж, включивших ценные бумаги данного выпуска в свой листинг, с указанием объема операций по ценным бумагам, минимальной и максимальной ценах сделок;

Если чистые активы меньше величины уставного капитала, акционерное общество обязано уменьшить свой уставный капитал до величины его чистых актинов, а если чистые активы менее установленного минимального размера уставного капитала, то в соответствии с действующими законодательными актами общество обязано принять решение о самоликвидации. При неблагоприятном соотношении чистых активов и уставного капитала усилия должны быть направлены на увеличение прибыли и рентабельности, погашения задолженности учредителей по взносам в уставный капитал и т.д.

Это интересно: Страховка Здоровья От Переломов

Кредиторская задолженность

Определение

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Уклонение от погашения кредиторской задолженности в сумме более 1,5 млн. руб. является уголовно-наказуемым деянием.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Анализ кредиторской задолженности

Анализ кредиторской задолженности направлен на определение способности предприятия ее погасить, т.е. анализируется его платежеспособность.

Для этого рассчитываются коэффициенты ликвидности, представляющие собой отношение оборотных активов к краткосрочным обязательствам (коэффициенты ликвидности различаются составом активов в числителе).

Значение коэффициента ликвидности меньше принятого норматива, свидетельствует о возможных трудностях в погашении краткосрочной кредиторской задолженности. Чем выше значение коэффициентов ликвидности, тем выше платежеспособность предприятия.

Информация о кредиторской задолженности отражается в бухгалтерской отчетности:

— по строке 1520 бухгалтерского баланса;

— в разделах 5.3 и 5.4 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете:

— кредитовый остаток счета 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги);

— кредитовый остаток счета 62 «Расчеты с покупателями и заказчиками» (авансы полученные);

— кредитовый остаток по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами);

— кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате);

— кредитовый остаток счета 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами);

— кредитовый остаток счета 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов);

— кредитовый остаток счета 76 «Расчеты с прочими дебиторами и кредиторами».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Всем привет!

Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

Раздел I «Внеобротные активы»

В разделе I«Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

В разделе II «Оборотные активы»

баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________ В разделе III «Капитал и резервы»

баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________ В разделе IV «Долгосрочные обязательства»

отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________ В разделе V «Краткосрочные обязательства»

баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

____________________________________________________________

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

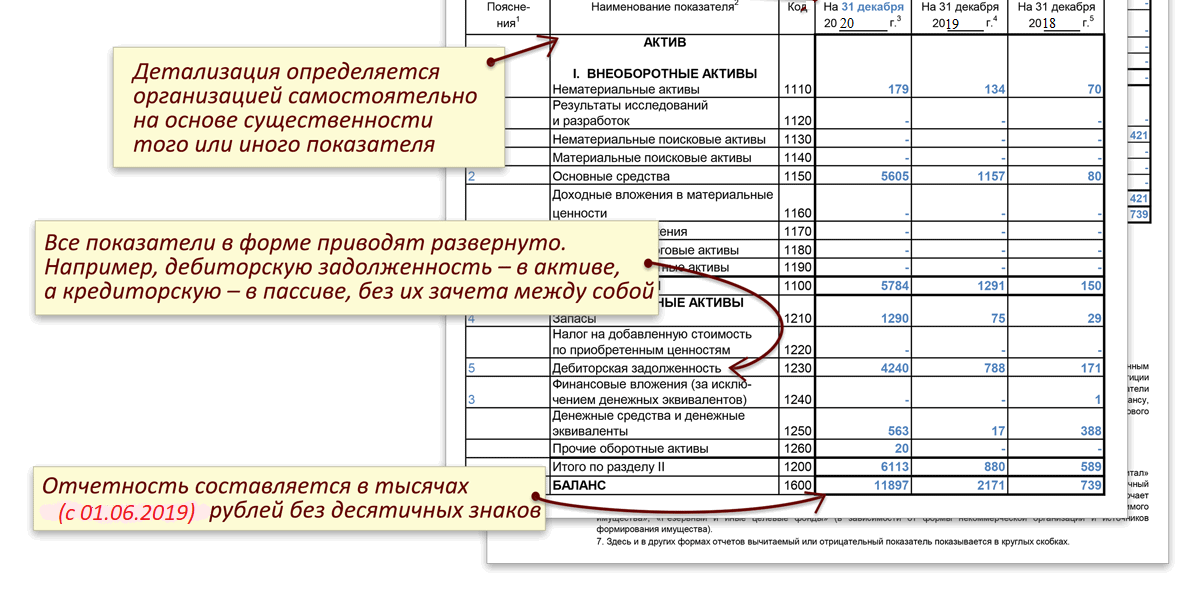

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Кредиторская задолженность в балансе: строка 1520, что входит

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта. Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица. На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

Расшифровка отдельных показателей пассива бухгалтерского баланса

В строках актива бухгалтерского баланса новой формы (приказ № 66н) находит отражение имущество компании — как материальное, так и нематериальное. Статьи этой части бухбаланса располагаются по принципу возрастающей ликвидности, при этом в самом верху актива баланса находится имущество, которое практически до конца своего существования остается в первоначальной форме.

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Что относится к кредиторке

Кроме того, к кредиторской задолженности можно отнести:

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Счета для бухгалтерского учета

Для проведения расчетов по кредиторке используется План счетов, утвержденный на законодательном уровне. В бухгалтерском учете эти виды задолженностей накапливаются на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

Как списать кредиторскую задолженность

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги. Проводки для списания:

Дебет 60, 62, 70, 71, .1 «Прочие доходы» — списана кредиторка по контрагенту.

Примечание от автора! Если кредитор подаст в суд на организацию или подпишет акт сверки, то задолженность может быть восстановлена в учете.

Кредиторка может списываться по истечении срока исковой давности, который определяется ст. 196 ГК РФ, свыше 3 лет. Наступлением просрочки считается день нарушения условий договора по оплате или отгрузке товаров.

Например, ООО «Дэлла» заключило договор с подрядчиком на выполнение ремонтных работ на сумму 1 500 000 рублей. По условиям соглашения общество должно заплатить аванс 40% от стоимости ремонта, остаток выплатить в течение 5 рабочих дней после подписания акта выполненных работ.

Общество уплатило аванс в размере:

1 500 000 * 40% = 600 000 рублей.

Неоплаченный остаток составил:

1 500 000 — 600 000 = 900 000 рублей.

Акт выполненных работ был подписан , значит, долг надо погасить до . Однако на банковском счете общества денежных средств не хватало, поэтому оно расплатилось только . Просрочка рассчитывается в календарных днях. Оплата кредитору была задержана на 10 дней.

Управление и анализ

Долговые обязательства перед кредиторами отображаются как стоимостная оценка финансовых обязательств перед разнообразными экономическими субъектами трудовой деятельности, и относится непосредственно к кратковременным пассивам.

Период давности долговых обязательств перед кредиторами – подлежит возврату в течении 12 месяцев после установленной даты отчета.

Для достижения максимального эффективного управления кратковременных долговых обязательств, достаточно выполнить ряд небольших мероприятий:

- четко определить наиболее оптимальную структуру долговых обязательств и сформировать эффективную систему, которая позволит в полной мере предоставит качественную и объемную оценку положения и развития отношений с кредиторами;

- осуществить анализ так называемого соответствия реальных показателей с плановым уровнем, включая анализ возможных причин имеющихся отклонений;

- повести разработку практических мероприятий, которые базируются на выявленных отклонениях, включая определение их возникновения.

Основная необходимость в управлении и анализе долговых обязательств перед кредиторами заключается в том, что такая кредиторская задолженность формирует весомую пассивную долю компании и от ее видоизменения напрямую зависит динамика таких ключевых показателей, как:

- уровень рентабельности;

- показатели ликвидности;

- уровень платежеспособности компании.

Абсолютные показатели просроченных долговых обязательств перед кредиторами отображается в приложении к бухгалтерскому балансу.

Ключевыми показателями, благодаря которым характеризуется кредиторская задолженность, принято считать:

- абсолютный показатель долговых обязательств – сумма, по которой уже истек период давности, равный в свою очередь 3 месяцам после момента ее закрытия;

- коэффициент оборачиваемости, который определяет число оборотов рассматриваемого вида задолженности на протяжении одного отчетного периода;

- период закрытия долговых обязательств по кредиторской задолженности.

Данные показатели являются основными, на которые необходимо обращать внимание в процессе бухгалтерского учета

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Баланс торговли

Торговый баланс представляет собой разницу между денежной стоимостью экспорта и импорта страны за период времени, рассчитанный в местной валюте. Это также идентично разнице между продукцией экономики и внутренним спросом, то есть, что составляет внутреннее производство страны и сколько она потребляет. Когда экспорт превышает импорт или наблюдается положительное сальдо, мы имеем положительное сальдо торгового баланса, тогда как противоположная позиция называется торговым дефицитом.

Есть несколько факторов, которые влияют на торговый баланс страны.

- колебания обменного курса

- стоимость сырья и других ресурсов

- цены на товары отечественного производства

- разница между стоимостью внутреннего производства и затратами в стране-импортере

- налоги и ограничения в торговле

- различия в стандартах безопасности, охраны здоровья и окружающей среды.

Торговый баланс является одним из наиболее неправильно понятых индикаторов, поскольку его интерпретация не так проста, как некоторые другие основные движущие силы рынка.

Так как положительное сальдо торгового баланса указывает на то, что страна экспортирует больше товаров, чем импортирует, это означает, что будет повышенный спрос на местную валюту со стороны иностранных покупателей, которым необходимо будет приобрести определенное ее количество для проведения платежей и покупки этих товаров. Например, если бы экономика США имела торговый профицит, это означало бы увеличение спроса на доллар США, так как иностранцы покупают доллар США для покупки товаров США, чем американцы, которые продают доллар США для покупки товаров, скажем у Китая.

По логике вещей, торговый дефицит подразумевает, что существует больше людей, которые продают местную валюту, в нашем случае доллар США, для покупки иностранных товаров, чем люди, которые покупают валюту, чтобы они могли покупать внутренние товары, в нашем случае товары США.

Пример влияния изменений торгового баланса США на доллар США, представлен на следующем снимке экрана. Это захватило выпуск торговых номеров США 4 сентября.

Министерство торговли сообщило в 12:30 по Гринвичу, что дефицит торгового баланса США увеличился до 39,147 млрд долларов в июле, не оправдав ожиданий меньшего увеличения до 38,600 млрд долларов. Кроме того, данные предыдущего месяца получили пересмотр в сторону повышения до 34,543 миллиарда долларов с первоначально оцененных в 32,224 миллиарда долларов.

Имейте в виду, что торговый дефицит не всегда плохая вещь и это зависит от делового цикла экономики. Во времена рецессии страны, как правило, пытаются увеличить свой экспорт, поскольку это стимулирует занятость, что положительно влияет на настроения потребителей. Это, с другой стороны, повышает потребительские расходы и повышает общую экономическую активность.

В периоды активного экономического роста страны, как правило, предпочитают импортировать больше, поскольку это обеспечивает ценовую конкуренцию, что оказывает дефляционный эффект. Сильный импорт также предоставляет доступ к товарам, выходящим за пределы способности экономики удовлетворять предложение, без повышения цен. Это означает, что хотя дефицита торгового баланса следует избегать во время экономического спада, он может помочь во время сильного расширения.

Также имейте в виду, что во времена экономической экспансии торговый баланс стран с ростом за счет экспорта, в основном развивающихся стран, обычно улучшается, в то время как экономики с внутренним спросом, обусловленные ростом, такие как США, будут испытывать ухудшение.