Поступление оплаты от покупателя: аванс

Содержание:

- Проводки по авансам выданным и авансам полученным

- Исчисление НДС с аванса и выставление счета-фактуры покупателю

- Учет авансов выданных

- Учет авансов выданных.

- Когда и кем выставляется счёт-фактура

- Отражение авансовых операций в декларации: проводки, восстановление

- Наименование товаров, работ, услуг

- Начисление аванса в 1С 8.3 Бухгалтерия по шагам

- Бухгалтерские счета: таблица

- Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

Проводки по авансам выданным и авансам полученным

В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке. Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной.

В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг.

Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу.

В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

Получите 267 видеоуроков по 1С бесплатно:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Пример

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Авансы полученные

При реализации организацией товаров, работ или услуг покупатель может перечислить предоплату до момента реализации.

Согласно требованиям Налогового кодекса, продавец обязан начислить НДС на полученный аванс. НДС рассчитывается по формуле:

НДС на полученный аванс = Сумма реализации *18/100

Пример

Рассмотрим предыдущий пример с точки зрения организации-продавца, то есть компании «Д&Д». Начисление НДС с аванса происходит в момент его получения, возмещение суммы такого НДС в бюджет происходит в конце налогового периода — квартала.

НДС по реализации начисляется в момент отгрузки, то есть в момент создания проводки по реализации Дт 62 — Кт 90.1.

Авансы полученные — проводки

Бухгалтер компании «Д&Д» при получении аванса от покупателя делает следующие проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Получен аванс от покупателя (с НДС) | 23 600 | Платежное поручение вх. |

| 76(авансы) | 68 | Начисление НДС с аванса | 3 600 | Счет-фактура выданный, бухгалтерская справка |

| 62.1 | 90.1 | Начислена выручка от реализации | 23 600 | Акт реализации, накладная |

| 90(НДС) | 68 | НДС по реализации | 3 600 | СФ выданный, бухгалтерская справка |

| 68 | 76(авансы) | Принят к вычету НДС по авансам (после реализации) | 3 600 | Книга покупок |

Авансы полученные и выданные в балансе

При формировании бухгалтерского баланса непогашенные остатки по авансам полученным и выданным отражаются в составе кредиторской (строка 1520) и дебиторской (строка 1230) задолженностей. При этом суммы этих авансов и предоплат берутся вместе с НДС. НДС по авансам (счет 76(авансы)) попадает в строки прочих оборотных активов (1260) и прочих оборотных обязательств (1550).

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

Учет авансов выданных

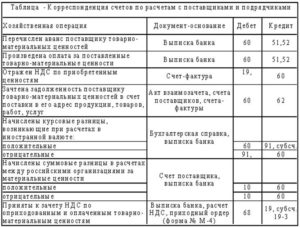

Между предприятием и поставщиками могут возникать следующие формы расчета:

— Поставщик поставляет товары и услуги, возникают расчеты с ним, после чего предприятие расчитыватся с поставщиком;

— Предприятие сначала платит предоплату под поставку товаров и оказания услуг, возникает дебиторская задолженность поставщика, которая называется — «Авансы выданные». После этого поставщик производит поставку товаров и у предприятия возникает кредиторская задолженность перед ним (поставщиком), которая и погашается за счет ранее выданных авансов.

Авансы выданные учитываются на счете 1610 (Краткосрочные авансы выданные). Счет активный, сальдо в дебете показывает остаток авансов выданных под которые не произведена поставка, на начало или конец месяца. В дебете так же отражается выдача авансов в текущем месяце, а по кредиту списание авансов в погашение задолженности поставщику за поставленые товары.

Корреспонденция счета 1610:

| Содержание хозяйственной операции | Дебет | Кредит |

| Выплачен аванс поставщику или подрядчику | 1610 | 1010/1030 |

| Поступил счет от поставщика за отгруженную продукцию | 1310 | 3310 |

| Погашена задолженность поставщику за счет ранее выданного аванса | 3310 | 1610 |

На счете 1610 ведется аналитический и синтетический учеты. Аналитический учет ведется в разрезе каждого поставщика которому выданы авансы. Учетным регистром является ведомость по этому счету к журналу-ордеру №8. Запись линейно-позиционная, т.е. на каждого дебитора отводится отдельная строка, где указывается наименование поставщика, остатки на начало, авансы выданные в текущем месяце (дебет счета 1610), авансы списаные в текущем месяце (кредит счета 1610) и остаток на конец.

Ведомость открывается в начале месяца выносом остатков авансов в разрезе отдельных поставщиков. Эти остатки берутся из ведомости за прошлый месяц, затем начинают записывать выдачу авансов в текущем месяце и их списание. Если поставщик уже фигурирует в ведомости, то эти операции отражаются на его строке, ессли поставщика не было, т.е. аванс выдан новому поставщику, то ему отводят новую строку.

Ведомость составляется на основании выписок банка, отчета кассира. В конце месяца ведомость итожится, определяются общие остатки, обороты по дебету и кредиту. Итоговые обороты по кредиту переносятся в журнал-ордер№8, который является регистром синтетического учета счета 1610, отсюда эти обороты переносятся в главную книгу.

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

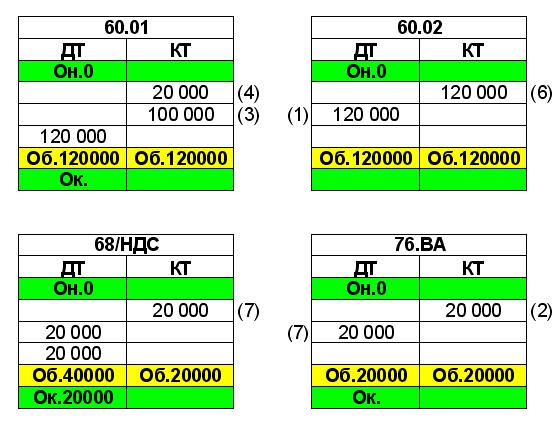

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

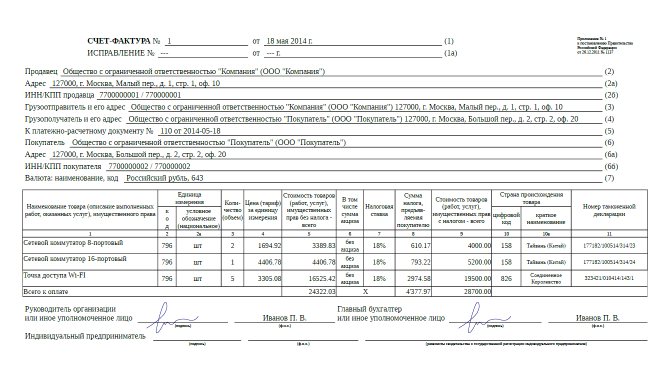

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

Таблица: виды счетов-фактур

| Наименование | Характеристика |

| Стандартный счёт-фактура | Не позже пяти дней после оплаты товара или услуги он оформляется поставщиком. Аналогичная схема действует, если возникла необходимость в возврате товара поставщику. |

| Авансовый счёт-фактура | Выписывается в счёт будущей поставки, если имела место предоплата. В нём фиксируются данные расчётно-платёжного документа. |

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС;

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре);

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Наименование товаров, работ, услуг

В графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляют при отгрузке или при получении аванса.

Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно в счете-фактуре прописать название товарного знака на иностранном языке? Такое наименование указано и в сертификате соответствия на продукцию

Да, можно. Главное – наименование товара указать именно на русском языке.

Это следует из пункта 9 Положения по бухгалтерскому учету и отчетности и подтверждено в письме ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 и статьи 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.

Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон PETR 1990». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу?

Да, можно. При этом услуги, работы и товары в счете-фактуре записывайте как самостоятельные позиции.

Ведь для разных групп: товаров, работ и услуг количественные и стоимостные показатели будут отличаться (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Кроме того, обязательно заполните строку 3 «Грузоотправитель и его адрес» и строку 4 «Грузополучатель и его адрес». Для услуг и работ в них ставят прочерки. Но, когда в счете-фактуре записан хоть один товар, заполнить их нужно обязательно – ставить в этих строках прочерки нельзя (подп. 3 п. 5 ст. 169 НК РФ, подп. «е» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда?

Если краткое наименование работ позволит проверяющим правильно их идентифицировать, то подробное описание не требуется. Рядом с кратким наименованием достаточно указать реквизиты договора или иного документа, по которому можно определить состав работ.

Описание выполненных работ является обязательным реквизитом счета-фактуры (подп. 5 п. 5 ст. 169 НК РФ). Однако данная норма не предусматривает обязанности приводить полную расшифровку выполненных работ. Кроме того, если счет-фактура содержит какие-либо неточности, которые не препятствуют идентификации наименования работ, отказать в вычете по такому счету-фактуре налоговые инспекции не вправе. Подтверждает такую позицию письмо Минфина России от 10 мая 2011 г. № 03-07-09/10.

Чтобы налоговая инспекция могла получить информацию о том, какие именно работы были выполнены, в графе 1 рядом с кратким наименованием укажите реквизиты соответствующего договора подряда. Кроме того, получить подробную расшифровку выполненных работ инспекторы могут из сметы, акта по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3. Правомерность такого подхода подтверждает арбитражная практика (постановления ФАС Московского округа от 19 июля 2012 г. № А41-34328/11, от 6 февраля 2012 г. № А40-46403/11-91-198, Поволжского округа от 1 декабря 2011 г. № А65-4112/2011, Западно-Сибирского округа от 17 октября 2011 г. № А45-25079/2009).

Если же в графе 1 указать только краткое наименование без ссылки на соответствующий договор, скорее всего, инспекторы откажут в вычете. Ведь в данном случае они не смогут определить, какие работы были выполнены.

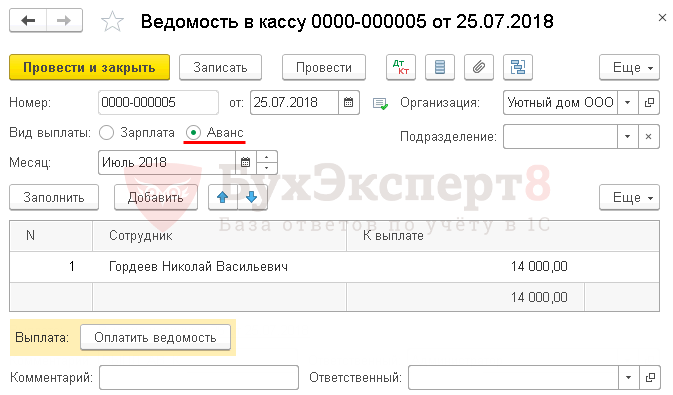

Начисление аванса в 1С 8.3 Бухгалтерия по шагам

Так как при выплате аванса начислять работнику доход не требуется, в 1С Бухгалтерия создается документ Ведомость в кассу или Ведомость в банк, которая не формирует проводок. Выплата денежных средств производится на банковскую карту или наличными.

Рассмотрим порядок выплаты аванса работнику из кассы.

Чтобы при выплате аванса документ Ведомость в кассу формировался автоматически, в справочнике Сотрудники у данного работника заполните поле Выплата зарплаты:

Выплата зарплаты — Наличными. PDF

Создайте Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу.

В документе укажите:

- Вид выплаты — Аванс, т. к. перечисляется именно аванс.

- Месяц — месяц, за который выплачивается аванс сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате аванса:

К выплате — размер аванса, установленный в 1С Бухгалтерия 8.3. По заявлению работника аванс может быть выплачен в другой сумме, но не ниже, чем заработная плата за полмесяца.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Для документального подтверждения выплаты аванса распечатайте:

- Расходно-кассовый ордер;

- Расчетно-платежную ведомость по форме Т-49; PDF

- Платежной ведомость по форме Т-53. PDF

Два последних документа можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) или Печать — Платежная ведомость (Т-53) документа Ведомость в кассу.

Бухгалтерские счета: таблица

Приведем перечень утвержденных счетов бухгалтерского учета в таблице. При этом перечислим только те счета, которым Приказом Минфина от 31.10.2000 № 94н присвоены наименования

Обращаем внимание, что в Приказе есть занятые позиции для счетов, названия у которых отсутствуют (например, счета 06, 13, 18, 30, 56, 74, 88)

При расположении бух счетов в таблице представим их в той последовательности, в которой они приведены в Приказе Минфина от 31.10.2000 № 94н, и без указания субсчетов к синтетическим счетам.

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

Скачать перечень счетов бухгалтерского учета 2021 в табличном виде можно здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Форум для бухгалтера:

Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

Расчетный счет, проводки с которым мы рассмотрели в предыдущем разделе, чаще всего задействуется при расчетах между экономическими субъектами. Однако оплата может быть произведена не только с него, существуют и другие способы ее осуществления. Корреспонденции счетов могут принять такой вид:

Дт 60 Кт 50 — оплачено поставщику наличными денежными средствами, к приходным документам должен быть приложен кассовый чек поставщика, если он обязан применять кассовый аппарат;

Важно! Рекомендация от «КонсультантПлюс»:Как оформить оплату поставщику за товар наличными Если товар оплачивает работник вашей организации, сделайте следующее: 1. Выдайте ему наличные деньги под отчет

В РКО по строке «Основание» укажите содержание хозяйственной операции. Например, по данной строке можно указать: …. Все подробности см. в К+.

Дт 60 Кт 52, 55 — если оплата производится безналичным путем с валютного или специализированного счета в банковском учреждении.

Выбор субсчета к счету 60 в предложенных записях будет также зависеть от того, когда оплата происходила — до оприходования продукции, работ, услуг и пр. или после.

Если покупатель передает собственный вексель в качестве гарантии оплаты матценностей, работ, услуг, то кредиторская задолженность со счета 60 не списывается, а отражается на отдельном субсчете, предназначенном для учета векселей. Проводка — оплачен счет поставщика собственным векселем — может выглядеть следующим образом:

Дт 60.1 Кт 60 «Расчеты по векселям выданным».

Погашая собственный вексель, покупатель запишет:

Дт 60 «Расчеты по векселям выданным» Кт 50, 51, 52, 55.

Все подробности по отражению в бухучете покупателя проводок по приобретению товаров и передаче векселя в счет их оплаты см. в Готовом решении от КонсультантПлюс. Получите пробный доступ бесплатно.

О том, как сформировать оборотно-сальдовую ведомость по счету 60 с учетом всех записей, произведенных в учете, читайте в этом материале.