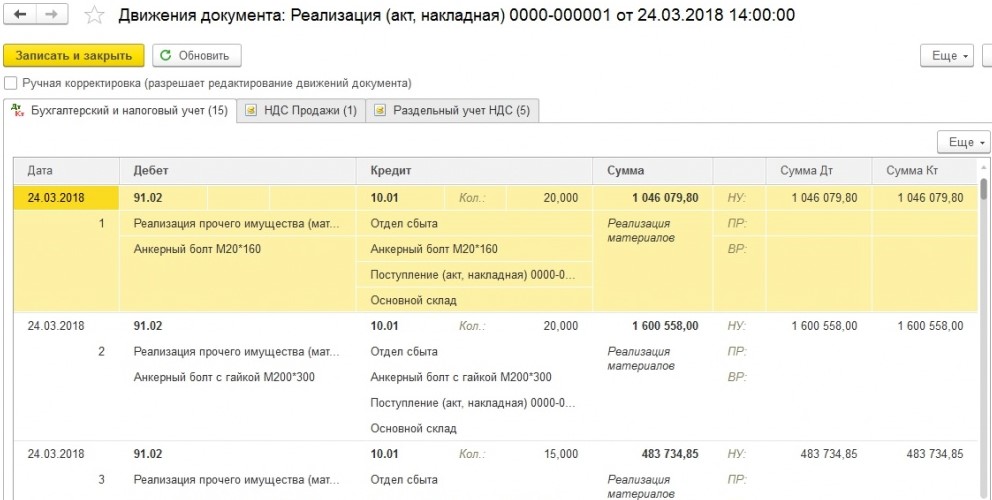

Отгружена покупателям готовая продукция

Содержание:

- Реализация товара: проводки

- Отгрузка продукции: проводки

- Что такое отгрузка готовой продукции

- Отражение отгруженного товара в учете

- Первичные документы по учету услуг

- Бухучет: право собственности к покупателю не перешло

- ОСНО и ЕНВД

- Основные проводки

- Бухучет в розничной торговле

- Какими бухгалтерскими проводками отражается передача товара для дальнейшей реализации?

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2021 года. В марте 2021 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2021 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2021 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Отгрузка продукции: проводки

Способы признания выручки зависят от учетной политики предприятия: по оплате (кассовый метод) или по отгрузке (метод начисления). Соответственно, для отражения в учете отгрузки готовой продукции проводки формируют в зависимости от действующего варианта учета.

Пример

Готовая продукция на сумму 70 800 руб. (в том числе НДС 10 800 руб.) отгружена покупателю. Себестоимость составила 43 000 рублей.

При учете выручки «по отгрузке» делаются проводки:

- Дт 90.2 ― Кт 43 ― 43 000 руб., отгружена продукция покупателю, выделена себестоимость;

- Дт 62 ― Кт 90.1 ― 70 800 руб., отражена выручка (с НДС);

- Дт 90 ― Кт 68 ― 10 800 руб., начислен НДС 18%;

- Дт 90 Кт 99 – учтена прибыль 17 000 руб.,

- Д 51 – Кт 62 – 70 800 руб., поступила оплата за ранее отгруженную продукцию.

Условия договора иногда предусматривают, что полноправным владельцем полученных ценностей покупатель становится после их фактической оплаты. Если на этих условиях отгружена покупателям готовая продукция, проводки в учете поставщика до поступления оплаты будут такими:

- Дт 45 ― Кт 43, отгружена продукция покупателю;

- Дт 76.АВ ― Кт 68, начислен НДС.

Если отгрузка продукции производится после предоплаты, проводки будут следующими:

- Д 51 – Кт 62.2 – 70 800 руб., поступила предоплата от покупателя;

- Д 76.АВ – Кт 68 – 10 800 руб., НДС 18%;

- Дт 90-2 ― Кт 43 ― 43 000 руб., покупателю отгружена продукция, проводка на сумму себестоимости;

- Дт 62.1 ― Кт 90-1 ― 70 800 руб., отражена выручка (с НДС);

- Дт 62.2 – Кт 62.1 – зачтена предоплата в счет отгрузки;

- Дт 68 – Кт 76.АВ – 10 800 руб., зачтен НДС с предоплаты;

- Дт 90 ― Кт 68 ― 10 800 руб., начислен НДС 18% на стоимость отгрузки;

Отгрузка готовой продукции покупателям – это процедура, требующая особой внимательности. Несоответствие товара заявленному качеству, комплектности, наличие пересортиц и брака ведут к возникновению споров между контрагентами, которые нередко решаются с привлечением арбитражного суда.

Одним из важнейших показателей производственной деятельности предприятия является реализация готовой продукции, поскольку он завершает оборот средств, которые были затрачены на его изготовление. Кроме того, именно реализация готовой продукции позволяет возобновить новый цикл производственного процесса

Поэтому важно правильно вести учет реализации готовой продукции и правильно формировать бухгалтерские проводки

Что такое отгрузка готовой продукции

Фактическая передача товаров от производителя заказчику означает, что отгружена готовая продукция, проводка фиксирует это в учете. Отпуск товаров сопровождается документами, в которых фиксируется номенклатура, количество товара, цена единицы продукции и общая стоимость, место отгрузки, реквизиты заказчика. Совершенные операции подтверждаются подписями сторон.

Если в момент отгрузки по условиям договора происходит передача прав собственности на товар, то речь идет и о реализации. При этом материальные ценности могут быть и не оплачены. Условия оплаты могут быть рассмотрены в следующих вариантах:

- Товар передан покупателю после внесения предоплаты.

- Заказ оплачивается после передачи готовой продукции в течение оговоренного срока.

Отражение отгруженного товара в учете

В бухучете стоимость отгруженных изделий относится к разделу запасов, где подлежит отражению и готовая продукция иного рода. Отражение (по сч. 45) производится по фактической или плановой себестоимости с учетом реализационных затрат.

Момент поступления выручки (оплаты) фиксируется в учете продавцом при отгрузке изделия с передачей права собственности на предмет сделки. Для компаний, использующих упрощенную систему налогообложения, выручка фиксируется после фактической оплаты продукта.

В момент признания выручки в учете подлежат отображению траты, связанные с изготовлением и реализацией продукта (ПБУ 10/99; приказ МФ РФ № 119н, 28.12.2001).

При переходе права собственности на продукт после окончательного расчета и определении базы для НДС после отгрузки предмета сделки учетные операции выглядят следующим образом:

- Дебет сч. 45 / Кредит сч. 41 (отгрузка изделия исходя из его фактической себестоимости).

- Дебет сч. 45 / Кредит сч. 44 (списание иных расходов, понесенных по отгрузке).

- Дебет сч. 90 / Кредит сч. 45 (признание факта реализации после проведения оплаты).

- Дебет сч. 45 / Кредит сч. 68 (начисление НДС по отгруженным изделиям).

При изменении права собственности и его переходе к приобретателю имеет место реализация, соответственно, поступления и траты подлежат учету на сч. 90 на основании первичных документов (ФЗ №402, 06.12.2011).

При продаже продукции за наличный расчет в учете выполняется проводка: Дебет сч. 50 / Кредит сч. 90.1, при безналичном расчете: Дебет сч. 62 / Кредит сч. 90.1.

К сведению! Фактическая себестоимость реализации должна списываться в порядке, учитывающем метод оформления предприятием готового товара (по фактической или нормативной себестоимости).

Определение стоимости подлежащей списанию в расходы продукции производится одним из способов:

- по себестоимости (единицы запасов);

- по методу ФИФО;

- по усредненной себестоимости.

Выбор метода оценки должен быть закреплен в учетной политике предприятия (приказ МФ РФ №119, 28.12.2001; письмо МФ РФ №07-05-14/298, 16.11.2004; ПБУ 5/01).

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно. О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка»

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

Бухучет: право собственности к покупателю не перешло

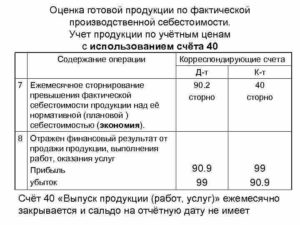

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

ОСНО и ЕНВД

Доходы и расходы от реализации продукции, которые относятся к общей системе налогообложения, учтите при . В тех случаях, когда реализация продукции подпадает под ЕНВД (например, при оказании услуг общепита), доходы и расходы при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

При этом если какие-то расходы (например, общехозяйственные расходы) организации связаны с обоими видами деятельности, их сумму нужно распределить (п. 9 ст. 274 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.

В расходы по налогу на прибыль включите ту часть расходов, которая относится к деятельности организации на общей системе налогообложения (п. 9 ст. 274 НК РФ).

Основные проводки

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 — исполнение незаконченных работ;

- 50 — кассовый расчет наличными;

- 51, 52, 55 — оплата на лицевой счет банка;

- 62 — взаиморасчеты с контрагентами;

- 76 — расчетная процедура с покупателями (дебиторы и кредиторы);

- 90 — выручка от торговли;

- 91 — доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 — аванс от покупателей кассовым методом;

- 51, 52, 55 — аванс от покупателей через расчетный счет;

- 60 — расчетные операции с исполнителями;

- 62 — взаиморасчеты с контрагентами;

- 63 — сомнительные долги в резерве;

- 66 — операции по кредитам на короткие сроки;

- 67 — операции по займам и кредитам на длительные сроки;

- 73 — другие расчеты с сотрудниками;

- 76 — расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 — расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Общие расчетные операции с покупателями

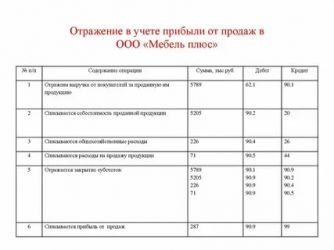

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 — 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2017 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2017 г. на расчетный счет ООО «Партнер». 7 июня 2017 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2017 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 — 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр — покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

ценная бумага

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Бухучет в розничной торговле

Розничная торговля предполагает продажу ценностей поштучно по рыночной цене.

Учет поступления ценностей

Учет поступлений можно вести по закупочным или продажным ценам. В последнем случае нужно выделить наценку. Выбранный метод учета требуется отразить в учетной политике. Если это возможно, учет нужно вести по каждому типу ценностей. Такой учет актуален тогда, когда в компании есть специальные учетные программы. Такая программа производит автоматическое списание себестоимости ценностей по закупочной стоимости. Если в организации необходимый инструмент отсутствует, то учет проводится по отпускным ценам. Наценка отражается на счете 42 на дату поступления ТМЦ.

Рассмотрим проводки, которые актуальны при отражении ТМЦ по закупочным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

Проводки, актуальные при отражении ценностей по отпускным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

- ДТ41 КТ42. Выделение наценки.

Наценка отражается в реестре розничных цен. Рекомендуется оформлять документ на каждое поступление товара.

Учет реализации ценностей

Выручка от реализации ценностей отражается на кредите счета 90/1. Если покупатель расплачивается с помощью банковской карты, используется эта проводка: ДТ51 (57) КТ90/1. После того как выручка отражена, требуется учесть выбытие ценностей. Делается это при помощи проводки ДТ90/2 КТ41.

Ранее упоминалось, что учет может вести по закупочным и отпускным ценам. При продаже ТМЦ операции фиксируются в зависимости от выбранного варианта учета. При отражении продажи товара по закупочным ценам используются эти проводки:

- ДТ50 (51,57) КТ90/1. Получение выручки от реализации.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ90/2 КТ41. Списание себестоимости ТМЦ.

При учете по отпускным ценам нужны те же самые проводки. Однако нужно дополнительно отразить списание наценки. Для этого нужна эта проводка: ДТ90/2 КТ42 (сторно).

Пример бухучета в торговой компании

Фирма «Благо» специализируется на оптовой торговле кондитерскими изделиями. В организацию поступил товар. Прямые расходы включили в себя доставку ТМЦ. Кондитерские изделия проданы. Реализация включила в себя траты на доставку. В этом случае используются эти проводки:

- ДТ41 КТ60. Поступление ценностей.

- ДТ19 КТ60. Выделение НДС.

- ДТ41 КТ60. Учет расходов на доставку.

- ДТ19 КТ69. Выделение НДС с расходов.

- ДТ62 КТ90/1. Продажа продукции.

- ДТ90/3 КТ68. НДС с продажи.

- ДТ90/2 КТ41. Списание себестоимости кондитерских изделий.

- ДТ44 КТ60. Учет трат по доставке.

- ДТ19 КТ60. Входной НДС.

- ДТ90/2 КТ44. Списание в себестоимость трат на доставку изделий до покупателя.

На основании сведений бухучета можно подсчитать валовый доход компании.

Какими бухгалтерскими проводками отражается передача товара для дальнейшей реализации?

Общие положения:

В соответствии с положениями п. 1 ст. 865 Гражданского кодекса РК (особенная часть) по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента.

Т.е. в данной ситуации имеет место договор комиссии, по которому ТОО выступает комитентом, а агент – комиссионером.

ЭСФ:

В соответствии с положениями пп. 5) п. 1 и п. 2 ст. 412 Налогового кодекса РК при совершении оборота по реализации товаров, работ, услуг обязаны выписать счет-фактуру в электронной форме в т.ч. налогоплательщики в случае реализации импортированных товаров.

Т.к. ТОО-неплательщик НДС реализует импортированный товар, то ТОО обязано выписывать ЭСФ.

Согласно положениям ст. 416 Налогового кодекса РК размер оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации.

Т.е. ТОО-комитент обязано выписывать ЭСФ на весь объем передаваемого комиссионеру (агенту) товара для дальнейшей реализации.

Учет:

В соответствии с положениями п. 34 МСФО (IAS) 2 «Запасы» при продаже запасов балансовая стоимость этих запасов должна быть признана в качестве расходов в том периоде, в котором признается соответствующая выручка.

Т.е. при передаче товара от ТОО-комитента в адрес комиссионера (агента) для дальнейшей реализации – это еще не продажа товара и он принадлежит всё еще ТОО, соответственно, эти товары не должны списываться с баланса ТОО. Товары, переданные комиссионеру, должны дальше учитываться в составе запасов ТОО (на отдельном субсчете, например, 1331) пока комиссионер (агент) их не продаст.

Бухгалтерские проводки:

1. При передаче товара от ТОО-комитента в адрес комиссионера (агента) для дальнейшей реализации:

— Дебет 1331 (Товары, переданные комиссионеру) Кредит 1330 (Товары на складе) – товары со склада списываются в момент передачи комиссионеру и учитываются на отдельном субсчете 1331;

2. По факту реализации товара комиссионером (агентом):

— Дебет 1210 Кредит 6010 – признание дохода от реализации товара ТОО по факту продажи товара комиссионером (агентом);

— Дебет 7010 Кредит 1331 (Товары, переданные комиссионеру) – списание себестоимости реализованного комиссионером товара на расходы ТОО-комитента;

3. На сумму комиссионного вознаграждения комиссионера (агента):

— Дебет 7110 Кредит 3310 – отражение расходов по комиссионному вознаграждению комиссионера (агента);

— Дебет 3310 Кредит 1030 или Дебет 3310 Кредит 1210 – перечисление комиссионного вознаграждения или взаимозачет задолженностей, если комиссионер перечисляет ТОО сумму за реализованный товар за минусом своей комиссии.