Записка-расчёт при увольнении (форма т-61)

Содержание:

- Обязаны ли его выдать после ухода работника?

- Ссылки

- Образец заполнения унифицированной формы Т-61

- Как заполнить записку-расчет?

- Сопутствующие документы

- Назначение записки-расчета форма Т-61

- N Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику». Бланк

- Обязаны ли выдавать при увольнении?

- Пример заполнения записки-расчета

Обязаны ли его выдать после ухода работника?

Выдача расчетного листка – это не право, а обязанность работодателя в соответствии со ст. 136 ТК РФ. Независимо от вида организационно-правовой формы и формы собственности предприятия, руководство обязано предоставлять персоналу информацию о всех начислениях заработной платы в письменном виде.

За несоблюдение норм трудового законодательства предусмотрена административная ответственность в соответствии с ч. 1 ст. 5.27 КоАП РФ.

- Должностные лица при обнаружении нарушений могут получить предупреждение или штраф в размере от 1 000 до 5 000 руб.

- Штраф для индивидуальных предпринимателей (ИП) установлен в таком же размере, как и для должностных лиц, а для организаций нарушение законодательства может обернуться штрафом в размере от 30 000 до 50 000 руб.

При повторном нарушении размер штрафа увеличивается (ч. 2 ст. 5.27 КоАП РФ.).

К нарушениям норм ТК РФ относятся случаи, когда расчетный листок не выдается сотрудникам, а также когда он выдается с опозданием или содержит сведения в неполном объеме.

Ссылки

Корабли Германии

| Эсминцы | II V-25 • III G-101 • IV V-170 • V T-22 • VI Ernst Gaede • VI T-61 • VII Leberecht Maass • VII Z-31 • VII Z-39 • VIII Z-23 • VIII Gustav-Julius Maerker • VIII Z-35 • IX Z-46 • IX Felix Schultz • IX Z-44 • IX ZF-6 • X Z-52 • X Elbing |

| Крейсеры | I Hermelin • II Dresden • II Emden • III Kolberg • IV Karlsruhe • V Königsberg • VI Nürnberg • VI Admiral Graf Spee • VI HSF Admiral Graf Spee • VII Yorck • VII München • VII Weimar • VIII Admiral Hipper • VIII Prinz Eugen • VIII Mainz • IX Roon • IX Siegfried • IX Ägir • X Hindenburg |

| Линкоры | III Nassau • III König Albert • IV Kaiser • V König • VI Bayern • VI Prinz Eitel Friedrich • VII Gneisenau • VII Scharnhorst • VII Scharnhorst B • VIII Tirpitz • VIII Bismarck • VIII Odin • VIII Tirpitz B • IX Friedrich der Grosse • IX Pommern • X Grosser Kurfürst |

| Авианосцы | IV Rhein • VI Weser • VI Erich Loewenhardt • VIII August von Parseval • VIII Graf Zeppelin • VIII Graf Zeppelin B • X Manfred von Richthofen • X Max Immelmann |

Эсминцы

| Япония | II Tachibana • II Umikaze • II Tachibana Lima • III Wakatake • IV Isokaze • V Minekaze • V Fūjin • V Kamikaze • V Kamikaze R • V Mutsuki • VI Fubuki • VI Hatsuharu • VI Shinonome • VII Akatsuki • VII Shiratsuyu • VII Yūdachi • VIII Akizuki • VIII Kagerō • VIII Asashio • VIII HSF Harekaze II • VIII Asashio B • VIII HSF Harekaze • VIII AL Yukikaze • IX Yūgumo • IX Kitakaze • X Shimakaze • X Harugumo • X Hayate |

| СССР | II Сторожевой • III Дерзкий • IV Изяслав • V Гремящий • V Подвойский • V Охотник • VI Гневный • VII Минск • VII Ленинград • VIII Огневой • VIII Киев • IX Удалой • IX Ташкент • IX Неустрашимый • X Хабаровск • X Грозовой • X DD R-10 |

| США | II Sampson • II Smith • III Wickes • IV Clemson • V Nicholas • V Hill • VI Farragut • VI Monaghan • VII Mahan • VII Sims • VII Sims B • VIII Benson • VIII Kidd • IX Fletcher • IX Benham • IX Black • X Gearing • X Somers |

| Италия | VI Leone • IX Paolo Emilio |

| Германия | II V-25 • III G-101 • IV V-170 • V T-22 • VI Ernst Gaede • VI T-61 • VII Leberecht Maass • VII Z-31 • VII Z-39 • VIII Z-23 • VIII Gustav-Julius Maerker • VIII Z-35 • IX Z-46 • IX Felix Schultz • IX Z-44 • IX ZF-6 • X Z-52 • X Elbing |

| Европа | II Tátra • III Romulus • IV Klas Horn • V Visby • VI Västerås • VII Skåne • VII Błyskawica • VIII Öland • VIII Orkan • IX Östergötland • IX Friesland • X Halland • X Småland |

| Франция | II Enseigne Gabolde • III Fusilier • IV Bourrasque • V Jaguar • V Siroco • VI Guépard • VI Aigle • VII Vauquelin • VIII Le Fantasque • VIII Le Terrible • IX Mogador • X Kléber • X Marceau |

| Великобритания | II Medea • III Valkyrie • III Campbeltown • IV Wakeful • V Acasta • VI Icarus • VI Gallant • VII Jervis • VIII Lightning • VIII Cossack • VIII Cossack B • IX Jutland • X Daring • X Druid |

| Пан-Азия | II Longjiang • III Phra Ruang • IV Shenyang • V Jianwei • VI Fushun • VI Anshan • VII Gadjah Mada • VIII Hsienyang • VIII Siliwangi • VIII Loyang • VIII Fenyang • IX Chung Mu • X Yueyang |

| Содружество Наций | III Vampire • VII Haida • X Vampire II |

| Пан-Америка | VI Juruá |

Образец заполнения унифицированной формы Т-61

Записка-расчет оформляется на основании приказа о расторжении трудового договора. Записка-расчет по унифицированной форме Т-61 является двусторонней. Лицевая сторона бланка состоит из основных сведений о работнике, а также предоставленном ему отпуске. На другой, оборотной стороне бланка производится непосредственно расчет отпускных.

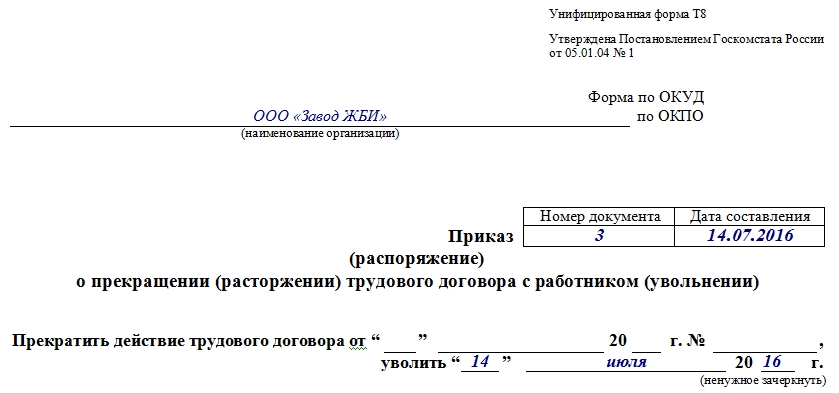

На первой странице необходимо заполнить данные работника: ФИО, структурное подразделение, должность. Далее — причину, по которой трудовой договор расторгается, информацию о днях отпуска, которые были использованы.

На другой, оборотной стороне вам необходимо произвести расчет оплаты отпуска и выплат. Расчет отпускных производится аналогично записке-расчету Т-60: в графу 3 необходимо внести общую сумму выплат отдельно за каждый месяц периода (по общему правилу период составляет 12 месяцев), учитывая все корректировки. Заполняя графу 4 необходимо помнить, что для расчета отпускных выплат применяется среднемесячное число календарных дней — 29,3. Если месяц отработан сотрудником не полностью, то необходимо произвести дополнительный расчет. Графу 5 вы заполняете в случае, если сотруднику установлен суммированный учет рабочего времени.

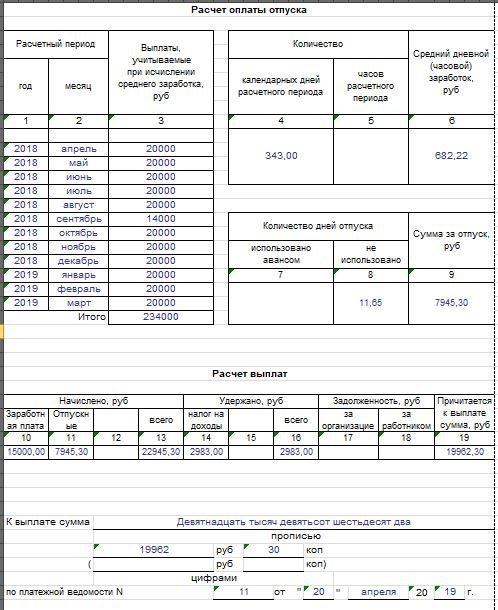

В графе 6 необходимо указать средний дневной или часовой заработок. Как его рассчитать? В случае, если расчетный период отработан полностью, расчет выглядит так: заработок за расчетный период разделите на 12 и на 29,3 (среднемесячное число календарных дней).

Доход сотрудника за год составил 320 000 руб. Считаем средний дневной заработок:

320 000 руб. : 12 : 29,3 = 910,13.

Если период отработан не полностью, расчет выглядит по-другому. Например, сотрудник проработал в компании 6 месяцев. Тогда средний дневной заработок исчисляется путем деления фактически начисленной заработной платы на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев.

Допустим, заработная плата сотрудника составляет 26 000 рублей. За 6 месяцев он заработал 156 000 рублей. Считаем средний дневной заработок:

156 000 руб. : (29,3 х 6 мес.) = 887,37 руб.

В графу 7 вы вносите количество дней отпуска, использованных авансом, а в графу 8 – количество неиспользованных дней. В графу 9 необходимо внести итоговую сумму компенсации за отпуск.

Далее в таблице «Расчет выплат» в графе 13 заполняете «Всего», и в 14 графе – удержанный НДФЛ. В графе 19 – итоговая сумма компенсации, которую работник получит на руки.

Ознакомьтесь с образцом заполнения формы, чтобы верно заполнить бланк Т-61 и не допустить ошибок. Образец заполнения унифицированной формы Т-61 приводим ниже:

http://assistentus.ru/forma/t-61-raschet-pri-uvolnenii-skachat-blank/http://businessman.ru/new-zapiska-raschet-pri-uvolnenii-forma-t-61.htmlhttp://glavkniga.ru/situations/k502148http://ip-spravka.ru/kadrovye-dokumenty/zapiska-raschyot-pri-uvolnenii-forma-t-61http://spmag.ru/articles/unificirovannaya-forma-t-61

Как заполнить записку-расчет?

Записка расчет заполняется с двух сторон: с одной — кадровой службой, с другой — бухгалтерией.

Унифицированная форма Т-61 утверждена Росстатом и применяется при прекращении трудовых отношений с сотрудниками для осуществления завершающего расчета по заработку, другим выплатам.

Что нужно выплатить работнику при увольнении?

Компании для аналогичных ситуаций могут самостоятельно разработать бланк и зафиксировать образец в локальных актах предприятия.

Лицевая сторона

На лицевой стороне формы Т-61 прописываются данные:

- название юридического лица, ОКПО;

- номер документа в хронологическом порядке и дата его составления;

- реквизиты подписанного трудового контракта с увольняемым;

- данные о бывшем подчиненном (ФИО, занимаемая должность, отдел);

- информация об увольнении трудящегося (дата прекращения трудовых отношений, статья ТК РФ, являющаяся причиной увольнения, реквизиты распоряжения руководителя компании);

- дни неиспользованного отпуска (исчисляются за весь период трудовой деятельности в данной компании) или продолжительность отдыха, выданного авансом;

- автограф кадровика, подтверждающий правильность внесенных сведений, дата заполнения.

Обратная сторона

Обратная сторона бланка записки-расчета Т-61 состоит из таблицы с 19 колонками:

- Год расчетного периода.

- Месяцы, для расчета берутся 12 предыдущих месяцев (до увольнения).

- Ежемесячные суммы дохода за весь указанный период с учетом всех повышений, надбавок. Для включения правильных сумм необходимо ориентироваться на Постановление Правительства РФ от 24 декабря 2007 г. №922 (пп.2, 3), где, к примеру, указывается, что командировочные выплаты, оплата ученического отпуска и временной нетрудоспособности в расчетах не участвуют.

- Количество отработанных дней за указанный расчетный период. Если отработан целый месяц, то принимается значение 29,3 дней, не полностью отработанный период (при наличии отгулов, простоя, командировок) вычисляется с учетом фактически отработанного времени.

- Данная позиция заполняется в записке-расчете при суммированном учете (в часах).

- Сумма, рассчитанная путем деления итогового значения колонки 3 на число дней (графа 4 или 5), являющаяся среднедневным доходом сотрудника.

- Число дней отдыха, взятых авансом.

- Неиспользованное число дней полагающегося отдыха. Любой сотрудник, проработавший в организации более 11 месяцев может рассчитывать на ежегодный отпуск продолжительностью 28 дней, за каждый полный месяц — 2,33 дня.

- Сумма компенсации за неиспользованный отпуск. Ее обязательность исчисления и выплаты трудящемуся при увольнении излагается в ст.115 ТК РФ, она равна: (колонка 8-колонка7)*колонка 6.

Затем в таблицу записки-расчета Т-61 «Расчет выплат» вносятся завершающие расчеты в колонки:

- Заработок за месяц, в котором расторгается трудовой контракт.

- Рассчитанная сумма отпускных (графа 9 записки расчета).

- Иные начисления (при наличии).

- Итоговое значение всех вычислений (сумма 10, 11 и 12 колонок формы Т-61);

- Налог на доходы с физических лиц, удержанный со всей начисленной за месяц суммы в размере 13%.

- Иные удержания (алименты, возмещение вреда третьим лицам).

- Итоговое значение удержаний (сумма ячеек 15 и 16 записки-расчета), оно не должно превышать 20% от суммы заработка без НДФЛ, 50% — для взыскания по исполнительным листам.

- Долг организации перед трудящимся.

- Задолженность увольняемого перед предприятием.

- Итоговая сумма денежного вознаграждения, которую получит сотрудник после удержаний: графа13-графа16+графа17-графа18.

Если при подсчете получилось положительное значение, то именно эта сумма подлежит выплате. Она фиксируется прописью и цифровом варианте, также в записке расчете форма Т-61 указываются реквизиты платежной ведомости или расходного ордера.

Рекомендуем прочитать: Что делать, если не выплатили расчет при увольнении?

Важные нюансы

Справка-расчет при увольнении является внутренней документацией и не передается в руки сотруднику, с ее содержанием работник вправе лишь ознакомиться.

Трудящийся на основе представленных данных может удостоверится в правомерности начисленной компенсации при увольнении.

Формировать бланк лучше в 2-х экземплярах для хранения в кадровой и бухгалтерской отчетности.

Для каждого сотрудника формируется отдельная форма Т-61.

Срок хранения бланка вне зависимости от того в бумажном или электронном виде он сформирован составляет 75 лет.

Период выдачи бланка Т-61 не регламентируется законодательством. В нормативных актах закреплена лишь обязанность работодателя по выплате вознаграждения за проделанный труд в день увольнения (предельная дата формирования записки-расчета).

Сопутствующие документы

К документу могут прикрепляться дополнительные бланки, подтверждающие правильность выборки сведений для расчета:

- Приказ об отпуске по форме Т-6 — для подтверждения вида отпуска и продолжительности;

- Расчетные ведомости за предыдущие 12 месяцев — с указанием размера начисленной зарплаты;

- Приказ на предоставление материальной помощи — если по локальным актам фирмы сотруднику в момент выхода на отдых дополнительно выплачивается материальная помощь;

- Заявления работника либо решения судебных органов об удержании части зарплаты — если работник путем выплаты денежных средств производит погашение материального ущерба, либо решение об удержании наложил суд (алименты, ущерб на предыдущем месте работы и т. д.).

Назначение записки-расчета форма Т-61

Когда работник увольняется, соответствующая записка-расчет (форма Т-61) заполняется сразу двумя сотрудниками компании-работодателя:

- Специалистом кадровой службы компании – он непосредственно оформляет данный бланк.

- Специалистом отдела бухгалтерии – он вносит всю необходимую информацию, используемую для определения (вычисления) сумм трудовых выплат, перечисляемых выбывающему работнику при увольнении.

Данная форма применяется в кадровом делопроизводстве и бухучете. Она оформляется по каждому факту увольнения наемного работника.

Однако работодатель вправе разработать и использовать собственную форму данного документа. Иными словами, документальный шаблон Т-61 считается рекомендованным, но не является обязательным. Это подразумевается содержанием специального нормативного документа – Информация Минфина РФ № ПЗ-10/2012 – и действует с 01.01.2013 в отношении форм (шаблонов) первичных учетных документов.

Сведения, которые отражаются специалистами работодателя в бланке Т-61, позволяют рассчитать сумму среднедневного заработка выбывающего работника, размер полагающейся ему компенсации, а также прочие выплаты, перечисляемые увольняющемуся (увольняемому) лицу или подлежащие возврату (то есть удерживаемые с работника как излишне выплаченные ранее).

Помимо этого, в данной записке-расчете следует отразить суммы обязательных удержаний, предусмотренных нормами законодательства.

Уполномоченный бухгалтер компании-работодателя вычисляет сумму выплат, полагающихся выбывающему сотруднику, отражает её в записке Т-61, а затем переносит необходимые сведения в платежные документы.

Составленная записка-расчет является документальным приложением к расчету заработка (дохода), полученного выбывающим работником за текущий месяц. При заполнении такой документации нужно следовать определенным правилам и рекомендациям.

Как заполнить при увольнении?

Записка-расчет, составляемая при увольнении наемного работника, заполняется его работодателем на основании следующих источников:

- Трудовой договор, ранее заключенный с уходящим работником.

- Расчетно-платежные документы, которые содержат сведения о зарплате, различных надбавках, премиях, других поощрительных выплатах.

Лицевая часть документальной формы Т-61 заполняется кадровым специалистом и включает такие сведения:

- Сведения о компании-работодателе. Указывается её название, прописывается организационно-правовая форма (например, АО или ООО).

- Реквизиты составляемой записки-расчета. Указываются номер, присвоенный документу, и дата его формирования.

- Информация о выбывающем сотруднике (его ФИО, занимаемая должность, подразделение в компании, а также табельный номер, присвоенный ему при приеме на работу).

- Обстоятельства увольнения (запланированная дата, основание).

- Количество отпускных дней, ранее не использованных данным работником. Могут фиксироваться факты преждевременного выхода в отпуск, факты появления излишнего количества отпускных дней.

Следующие пункты заполняются уполномоченным бухгалтером на оборотной стороне формы Т-61:

- Расчетный годовой период, используемый для определения среднемесячного заработка.

- Двенадцать месяцев, предшествующих увольнению работника.

- Суммы выплаченного трудового вознаграждения (нетрудовые выплаты здесь не учитываются).

- Количество календарных дней за год – имеются в виду те дни, которые используются для расчетов. Полностью отработанный месяц учитывается как 29,3 дня.

- Общее количество часов, отработанных выбывающим лицом (если применяется почасовая оплата).

- Исчисленная сумма среднедневного заработка.

- Количество дней отпуска, «авансом» предоставленных наемному работнику.

- Количество неиспользованных дней полагающегося отпуска.

- Окончательная (итоговая) сумма причитающейся выплаты, компенсирующей сотруднику неиспользованные отпускные дни.

- Сумма начисленных трудовых выплат (сюда относятся зарплата, премии, отпускные).

- Итоговая величина заработка (дохода) выбывающего сотрудника.

- Суммы НДФЛ и прочих необходимых удержаний.

- Размер обязательств (задолженности) сотрудника перед работодателем. Как вариант – размер долгов работодателя перед увольняющимся работником.

- Итоговая сумма, подлежащая выплате.

Помимо этого, бухгалтер указывает сведения платежной ведомости и подписывает составленный документ. Бланк форма Т-61 заполняется в двух экземплярах (первый – для кадровика, второй – для бухгалтера).

N Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику». Бланк

- Главная Личные настройки

- Бесплатная справочная база по кадрам

- Большая справочная база по кадрам

Справочная база

- Бесплатная справочная база по кадровому делопроизводству

Пошаговые инструкции кадровых операций

Образцы документов по кадрам

Трудовые книжки

Вопросы-ответы и статьи по кадрам

Нормативно-правовые акты

Разъяснения Роструда, ГИТ, Пленума ВС РФ

Методические пособия и книги (электронные версии)

Самоучитель

Кадровое делопроизводство с нуля: пошаговое руководство

Восстановление кадрового учета: пошаговая инструкция

Таблицы и схемы

Информационный стенд отдела кадров

Профстандарты и квалификационные справочники

Сроки хранения кадровых и сопутствующих документов

Производственные календари

Обзор последних изменений в ТК РФ

Словарь терминов по трудовому праву

Журнал

- Вход для подписчиков

О журнале «Кадровик-практик»

Что входит в ИКС?

Подписаться на журнал «Кадровик-практик»+ИКС

Содержание справочной базы для подписчиков

Переход к журналам «Кадровик-практик» (онлайн-версии)

Переход к большой справочной базе по кадрам (для подписчиков)

Переход ко всем тестам УЦ

Книги по кадровому делопроизводству (электронные версии)

Журналы регистрации, книги учета

Книги по программам 1С

Книги по кадровому делопроизводству (печатные, на бумаге)

Программы, сервисы по 1С (только по предоплате)

Отдельные публикации: статьи, образцы документов, пошаговые инструкции (продажа доступа на сайте)

Электронная библиотека «Пакет Кадровика» на CD

Купить наши товары в регионах (дилеры)

Акции сайта

Выгодные комплекты

Отзывы о наших товарах

Оптовикам

Готовятся к изданию (книги, которые скоро выйдут)

Карта поставок

Форумы

Рассылки

Тесты

Контакты

- Наши контакты

Написать отзыв или предложение

Написать благодарность

Написать жалобу

Сотрудничество

Авторизация

88 (917) 338-98-99

Авторизация

Обновлено!

Всё о нерабочих президентских днях 4-7 мая 2021 г.

Подборка разъяснений Минтруда, Роструда, наших экспертов. Бесплатный доступ

Главная

Материалы по кадрам

Образцы документов по кадрам

Авторизация

Корзина

Корзина0 позиций на сумму 0 руб.

- Бесплатная справочная база по кадрам

- Пошаговые инструкции кадровых операций

- Образцы кадровых документов

- Трудовые книжки

- Методические пособия и книги (электронные версии)

- Нормативно-правовые акты

- Разъяснения Роструда, ГИТ, Пленума ВС РФ

- Вопросы-ответы и статьи по кадрам

- Кадровое делопроизводство с нуля: пошаговое руководство

- Восстановление кадрового учета: пошаговая инструкция

- Профстандарты и квалификационные справочники

- Сроки хранения кадровых и сопутствующих документов

- Обзор последних изменений в ТК РФ

- Производственные календари

- Таблицы и схемы

- Информационный стенд отдела кадров

- Опросы

- Задачник для кадровика

Последние публикации

12.05.2021Формирование СТД-Р, когда работник был несколько раз принят и уволен у одного работодателя

11.05.2021Хотим перевести работника-совместителя с 0,25 ставки на 0,5 (увеличился объем заказов, поэтому можем дать нагрузку побольше). Письменного согласия работника достаточно?

11.05.2021Работник попросил уволить его менее чем через 2 недели. Работодатель согласился. Вправе ли работник теперь отозвать заявление об увольнении?

11.05.2021Перевод внутри сети ресторанов. Отпуск пропадет?

Все публикации

Новости

11.05.2021Статья «УСТАНОВЛЕНИЕ НАДБАВКИ ЗА МАТЕРИАЛЬНУЮ ОТВЕТСТВЕННОСТЬ» опубликована в справочной базе ИКС, доступной подписчикам журнала «Кадровик-практик»

11.05.2021Бесплатный семинар «СЗВ-ТД: новые вопросы кадровой практики»

11.05.2021В ТК РФ планируют урегулировать электронный документооборот в сфере трудовых отношений

Все новости сайта Все новости трудового законодательства

Опрос дня

Все опросы сайта

Ознакомьтесь с N Т-6 приказом (распоряжением) о предоставлении отпуска работнику

для кадровой работы. Бланк для кадровой работы.

Сборник 170 образцов приказов >>

О необязательности применения кадровых унифицированных форм, утвержденных постановлением Госкомстата РФ от 05.01.2004

170 образцов

Доставка по РФ

Кадровый самоаудитОпросыЗадачникИнформационный стенд отдела кадровФотообои

Личный кабинетКарта сайтаНаписать отзыв или предложение

О компании

- О журнале «Кадровик-практик»

- Отзывы о журнале «Кадровик-практик»

- Что такое ИКС-сервисы, предоставляемые подписчикам журнала?

- Содержание справочной базы по КД, доступной подписчикам журнала

- Подписаться на журнал «Кадровик-Практик»

- Вход для подписчиков журнала

- Переход к онлайн журналам «Кадровик-практик» (для подписчиков)

- Переход к справочной онлайн базе по КД (для подписчиков)

СотрудничествоОтзывы 88 (917) 338-98-99

Написать письмо с сайта

2021 Все права защищены. Консалтинговая

Обязаны ли выдавать при увольнении?

Ч. 4 ст. 84.1 ТК РФ и ч. 1 ст. 140 ТК РФ предусмотрено, что работодатель выплачивает увольняющемуся работнику все полагающиеся суммы непосредственно в день его увольнения.

В этот же день – день расторжения трудового договора – выбывающему сотруднику возвращается трудовая книжка, выдаются справки и иная документация, касающаяся его профессиональной деятельности.

Как правило, уходящему наемному сотруднику выдают причитающуюся зарплату, компенсацию нереализованных отпусков, а также иные предусмотренные выплаты (например, выходное пособие).

Как оговорено ч. 1-2 ст. 136 ТК РФ, любая выдача работнику зарплаты и иных причитающихся выплат сопровождается предоставлением ему расчетного листа со всей необходимой информацией (начисления, удержания, фактически выданные суммы).

Это значит, что ситуация увольнения работника не является исключением.

Гражданин, который прекратил трудовые отношения с работодателем, также должен получить свой расчетный листок.

Как выглядит?

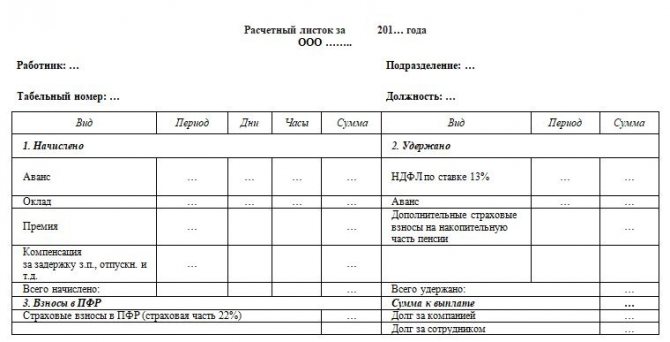

Как установлено ч. 1 ст. 136 ТК РФ, письменный листок, предоставляемое сотруднику при любой выдаче заработной платы, включает следующие сведения:

- Структура зарплаты, полагающейся трудящемуся лицу за конкретный интервал времени. Нужно указать её составные элементы – базовая сумма, премиальные выплаты, различные надбавки.

- Прочие начисления, также причитающиеся данному работнику (компенсации отпусков, суммы выходных пособий, иные выплаты).

- Суммы совершаемых удержаний, а также основания для выполнения подобных вычетов.

- Итоговая сумма денег, выплачиваемая трудящемуся гражданину (после всех удержаний).

Титульная часть листка включает следующую информацию:

- Название организации-работодателя.

- Личные сведения о трудящемся гражданине (ФИО, официальное наименование занимаемой должности).

- Временной интервал для выполняемого расчета.

- Номер работника по табелю.

- Наименование подразделения (отдела), в котором трудится данный гражданин.

Как правило, основные сведения, перечисленные выше, отображаются в табличной форме. Левая часть такой таблицы включает данные о начислениях. Правая часть этой таблицы содержит информацию об удержаниях. Итоговая часть рассматриваемой бумаги отражает суммы денег, подлежащие выплате.

Если за трудящимся гражданином на момент увольнения числится задолженность по зарплате (то есть он должен работодателю в связи с переплатой), соответствующие данные прописываются в отдельном секторе этой табличной формы. Допускается указание в расчетном листе каких-либо дополнительных сведений (например, даты выдачи или перечисления денег физлицу).

Как уже говорилось ранее, данный листок утверждается работодателем, учитывая мнение профсоюза или иного представительного органа трудового коллектива. Применение этой бумаги в документообороте компании регламентируется надлежащим приказом её руководства.

Пример заполнения записки-расчета

Остановимся подробнее на том, как заполнить записку-расчет при увольнении по форме Т-61.

Записка-расчет по форме Т-61 предусматривает данные о выплатах за неиспользованный отпуск и иных, связанных с оплатой труда.

Лицевая сторона Т-61 содержит:

- Ф.И.О. (полностью) увольняемого сотрудника;

- основание увольнения: ссылку на норму ТК РФ;

- реквизиты Приказа о расторжении трудового соглашения;

- количество дней отпуска, использованных авансом и (или) неиспользованных;

- подпись лица, ответственного за составление записки-расчета.

На оборотной стороне Т-61 содержатся данные для определения суммы выплаты компенсации за неиспользованный отпуск, которая рассчитывается, как произведение неиспользованных дней отпуска (указано на титульном листе и в графе 8 оборотной стороны) и среднедневного заработка (графа 6 оборотной стороны).

Для того чтобы посчитать неиспользованные дни для заполнения Т-61, нужно:

рассчитать количество дней отпуска за все отработанное время в компании, исходя из того, что за каждый полный год сотруднику положено определенное количество дней (обычно 28), для неполного года можно воспользоваться формулой:

- рассчитать, сколько дней отпуска предоставлено за все время работы в компании;

- рассчитать, сколько неиспользованных дней отпуска осталось за работником по формуле:

При отрицательном результате или нуле сотруднику не полагается компенсация.

Среднедневной заработок для заполнения записки-расчета Т-61 считаем по формуле:

Считаем количество отработанных дней: расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу прекращения трудовых отношений (описывается в графах 1 и 2 оборотной стороны).

Количество отработанных дней в расчетном периоде за каждый полный месяц признается 29,3, за неполный рассчитывается по формуле:

Считаем базу для компенсации (указывается в графе 3 оборотной стороны помесячно): это зарплата и иные выплаты за отработанные дни. Не включаются в базу (п. 2, 3, 5 Положения о среднем заработке) выплаты, начисленные за неотработанные дни (отпускные, пособия), оплата дней командировки, выплаты, непосредственно не связанные с трудовой деятельностью работника (материальная помощь, оплата питания, проезда, обучения).

После определения суммы компенсации заполняется итоговая часть формы записки-расчета Т-61 — таблица с графами 10–19. Если в графе 19 получилась положительная сумма, именно она подлежит выплате увольняемому сотруднику.

Оборотная сторона формы Т-61