Заявление на разблокировку расчетного счета в налоговую: образец письма и способы передачи в ифнс

Содержание:

- Каково содержание?

- Причины блокировки расчетного счета

- Причины, по которым банк может признать компанию или ИП недобросовестными.

- Как разблокировать счет

- Как подать документ в ФНС?

- Образец заявления на разблокировку счета в налоговую службу

- Но делать это нужно самим, а не с помощью банка

- Причины блокировки счетов по закону 115-ФЗ

- Причины заблокированного расчётного счёта

- Блокировка счета по решению кредитной организации

- Как снять блокировку счета:

Каково содержание?

Составляя запрос, уполномоченное лицо должно лаконично и чётко сформулировать: с какой целью, на каком основании ему необходимо получить информацию от юридического лица (ИНФС), ссылаясь на правовые и федеральные законы. Ниже мы рассмотрим содержание каждого запроса.

О задолженности по налогам

Заявление о присутствии задолженности по налогам, сборам и штрафам пишется с целью получения информации о финансовых задолженностях фирмы, предпринимателя перед государством. Заполнение возможно двумя способами: собственноручным и электронным форматом.

Регламентированной формы заполнения запроса нет, но существует рекомендованный пример по заполнению справки, утвержденный 2 июля 2012 года Административным регламентом, приказом № 99, приложение № 8.

Содержание запроса о задолженности по налогам:

- наименование органа, где фирма или предприниматель состоит на учете;

- сведения о юридическом лице: ФИО;

- полное наименование организации заявителя или его личные ФИО;

- юридический адрес фирмы или ИП + ИНН/КПП.

Справка. Если запрос написан от лица предпринимателя, и он подает его лично, то налоговой службе вместо ИНН/КПП, достаточно предоставить только ИНН.

- цели вашего запроса: получить на руки справку о состоянии уплаты или об исполнении обязанности по уплате налогов;

- констатация даты, когда заявителю необходимо получить выписку о задолженности по налогам;

- реквизиты компании или ИП, и способ получения ответа на запрос;

- подпись и визирование документа печатью, если такова имеется.

О предоставлении информации

Документ составляется на чистом листе или бланке, в содержание “шапки” входит следующая информация:

- название государственного органа или муниципальной организации, куда будет направлен запрос;

- ФИО лица, предоставляющего информацию заявителю;

- ФИО заявителя (ИП) или организации, которым необходимо указать: наименование и месторасположения предприятия;

- номер телефона и электронная почта для осуществления обратной связи.

Основная часть запроса:

- обращение к должностному лицу;

- ссылка на правовые документы, например: согласно статье 51 Конституции РФ с изменениями 2015 года и статьи 8 Закона РФ “Об информации, информационных технологиях и о защите информации” прошу предоставить мне сведения…;

- описание сути запроса;

- указание просьбы, которую должен осуществить получатель, например: прошу ответить на запрос о получение информации в установленном законом порядке.

Завершающая часть: визирование документа (подпись с расшифровкой и дата составления).

О добросовестности контрагента

Содержание справки: в левом углу фиксируется город, где составлялся документ и дата.

Основная часть:

- наименование контрагента и ФИО исполняющего лица;

- опись документа на основании, которого был заключен договор;

- наименование договора и компаний, которые заключили сделку;

- опись регистрации контрагента по месту учета: № регионального ИНФС, дата регистрации, ИНН/КПП компании;

- ссылка на применяемую систему налогообложения компании поставщика;

- указание цели + ссылка на правовые или законодательные документы;

- опись выполняемых обязательств контрагентом перед налоговым органом РФ;

- перечисление полномочий, которыми располагает контрагент;

- уточнение обязательств, с которыми соглашается поставщик, опираясь на заключенный договор с заявителем;

- пункт обязующий поставщика, составить письменное объяснение, в случае если он не предоставит полный пакет документов;

- перечень обязательных документов, сопутствующие заявлению;

- визирование запроса уполномоченными лицами: подпись с расшифровкой, печать организации.

О состоянии расчетов

Справка о состоянии расчета содержит в себе следующую информацию:

- Кому, куда и от кого адресуется запрос.

- Номер налогоплательщика, наименование фирмы, ее ИНН/КПП, месторасположение и телефон для обратной связи.

- ФИО заявителя, адрес фактического проживания, серия и номер паспорта, телефон.

- Просьбу о выдаче справки о состоянии расчета на определенную дату.

- Способ получения ответа от фискальной службы: лично, почтой. Выбирая способ получения лично, должностное лицо должно указать: телефон и ФИО человека, представляющее интересы организации; в случае получения ответа налоговой службы почтой, должностной лицо при составлении запроса должно указать юридический адрес фирмы.

- Место предоставления справки.

- Подпись ИП или роспись руководителя организации с расшифровкой.

Причины блокировки расчетного счета

Блокировка расчетного счета может произойти по решению налоговой службы, банка, а также суда. В этом случае предприниматель не сможет открыть счет до востребования в другом банке, так как эти действия запрещены Налоговым кодексом РФ, утвержденным Федеральным законом за №146 – ФЗ от 31 июля 1998 года.

Налоговые органы могут приостановить проведение платежей, за исключением случаев, когда речь идет о выплате зарплаты, алиментов, страховых взносов, штрафов и случаях возмещения ущерба при нанесении вреда здоровью.

Приостановление транзакций по банковским счетам, а также электронных транзакций организаций и индивидуальных предпринимателей оговаривается в статье 76 Налогового кодекса РФ.

Налоговые службы блокируют транзакции предпринимателей для того, чтобы стимулировать своевременное предоставление отчетности. К примеру, несвоевременная сдача декларации о доходах может привести к блокировке расчетного счета без предупреждения. По этой причине хозяйствующие субъекты должны в установленные сроки отреагировать на поступающие требования о сдаче декларации. В противном случае извещение о блокировке будет направлено в адрес обслуживающей кредитной организации, а также на имя предпринимателя. Таким образом банк будет обязан выполнить поступившее предписание и сообщить фискальным службам сведения об остатке средств на счете.

Приостановить финансовые транзакции организации налоговые службы могут и по другим причинам:

- в случае непринятия требования службы о пояснениях в течение 6-дневного срока. Если хозяйствующий субъект не принял такое требование посредством нажатия кнопок «Подтвердить» либо «Принять» в специальной программе, через которую отправляется отчетность в фискальные органы, то последние ожидают получения ответа на протяжении 6 дней, а после в течение 10 дней ожидают получения запрашиваемых пояснений. Если ничего не происходит, то принимается соответствующее решение, парализующее работу предпринимателя;

- в случае неполной оплаты либо оплаты пени, штрафов либо налогов по неправильным банковским реквизитам, в результате чего адресат не получит требуемую сумму, то по истечению 2 недель депозит будет заблокирован. Если имеет место быть неполная оплата, то будет заблокирована лишь та часть средств, которая осталась невыплаченной.

В случае, когда само кредитное учреждение блокирует расчетный счет предприятия, возможной причиной такого решения могут стать:

- возникшее подозрение в мошенничестве, когда транзакции признаются сомнительными и направленными на отмывание доходов, полученных незаконным путем, либо на финансирование деятельности террористических организаций;

- решение службы внутреннего контроля банка о том, что назначенное руководящее лицо является исключительно номинальным, а созданная компания – однодневной;

- ситуация, когда юридическое лицо забыло уведомить обслуживающий банк о произошедших изменениях в данных компании, о смене руководства либо изменениях в составе учредителей. Если кредитное учреждение узнает о произошедших изменениях до того, как юридическое лицо сообщит об этом, то счет будет заблокирован до того момента, пока соответствующие документы не будут предоставлены;

- если банковское учреждение обнаружит, что указываемый в документах юридический адрес является фальшивым, то расходные операции будут приостановлены и данные об этом будут переданы в фискальную службу.

Приостановление финансовых операций может случиться и по решению суда, когда на хозяйствующий субъект был подан иск со стороны клиентов либо контрагентов.

Причины, по которым банк может признать компанию или ИП недобросовестными.

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента.

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

- Фонд заработной платы установлен из расчета ниже прожиточного минимума.

- Перечисляется НДФЛ, но не уплачиваются страховые взносы.

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

- Платежи не имеют отношения к затратам, присущим виду деятельности.

- Нет связи между основаниями зачисления денег на счет и их последующего списания.

- Произошло резкое увеличение оборотов по счету.

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше.

- С даты создания юридического лица прошло менее двух лет.

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов.

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления.

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

Вывод:

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска. Это значит, что банк может провести мероприятия, направленные на минимизацию этого самого риска (блокировка банк-клиента, отказ в проведении операций). Наша команда имеет огромный опыт в общении с банкам, ЦБ, МВК. Мы понимаем, что под критерии недобросовестности, подходит практически любой «живой» бизнес. Можно поставить под сомнение благонадежность каждой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка, ведь это может грозить большими проблемами. Пользуйтесь советами о которых я сегодня написала!

Если вам нужна детальная проработка вашей проблемы, помощь в составлении писем, жалоб в банк, ЦБ РФ, межведомственную комиссию и т.д. — оставляйте заявку в форме (внизу страницы).

Если у вас остались вопросы, вы можете задать их в нашем чате в Телеграме совершенно бесплатно.

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Как подать документ в ФНС?

Заявление мало подготовить путём внесения всех нужных сведений. Его ещё нужно передать в ФНС. Наиболее приемлемый вариант здесь – личный визит руководителя компании или главного бухгалтера

в подразделение налоговой службы. Так решить все вопросы проще всего, если вдруг возникнут какие-либо непредвиденные нюансы по ходу дела.

Передать документ можно и со своим представителем.

Тут важно, чтобы у него при себе была доверенность от учреждения на выполнение такой миссии. Плюс – в отсутствии необходимости тратить своё руководительское время, минус – в неспособности доверенного лица детально объяснить возникшую ситуацию (хотя письмо в любом случае принять обязаны)

Часто обращение отправляют почтой.

Однако это как раз самый нежелательный вариант. Он отличается затянутыми сроками решения целевого вопроса: письмо доставляется даже в пределах одного и того же населённого пункта довольно долго.

Примечание 2.

Если ни один из способов по каким-то причинам не может быть реализован, можно прибегнуть к электронному документообороту. Однако факт отправки и получения обращения следует фиксировать с помощью телефонного звонка в подразделение ФНС.

Образец заявления на разблокировку счета в налоговую службу

Обратите внимание, что в образце приведен частный случай блокировки счета — в связи с неуплатой налога. Если причина блокировки счета вашей организации другая, общая информация в заявлении остается прежней, а причина блокировки, основания для ее снятия, перечень приложений меняются

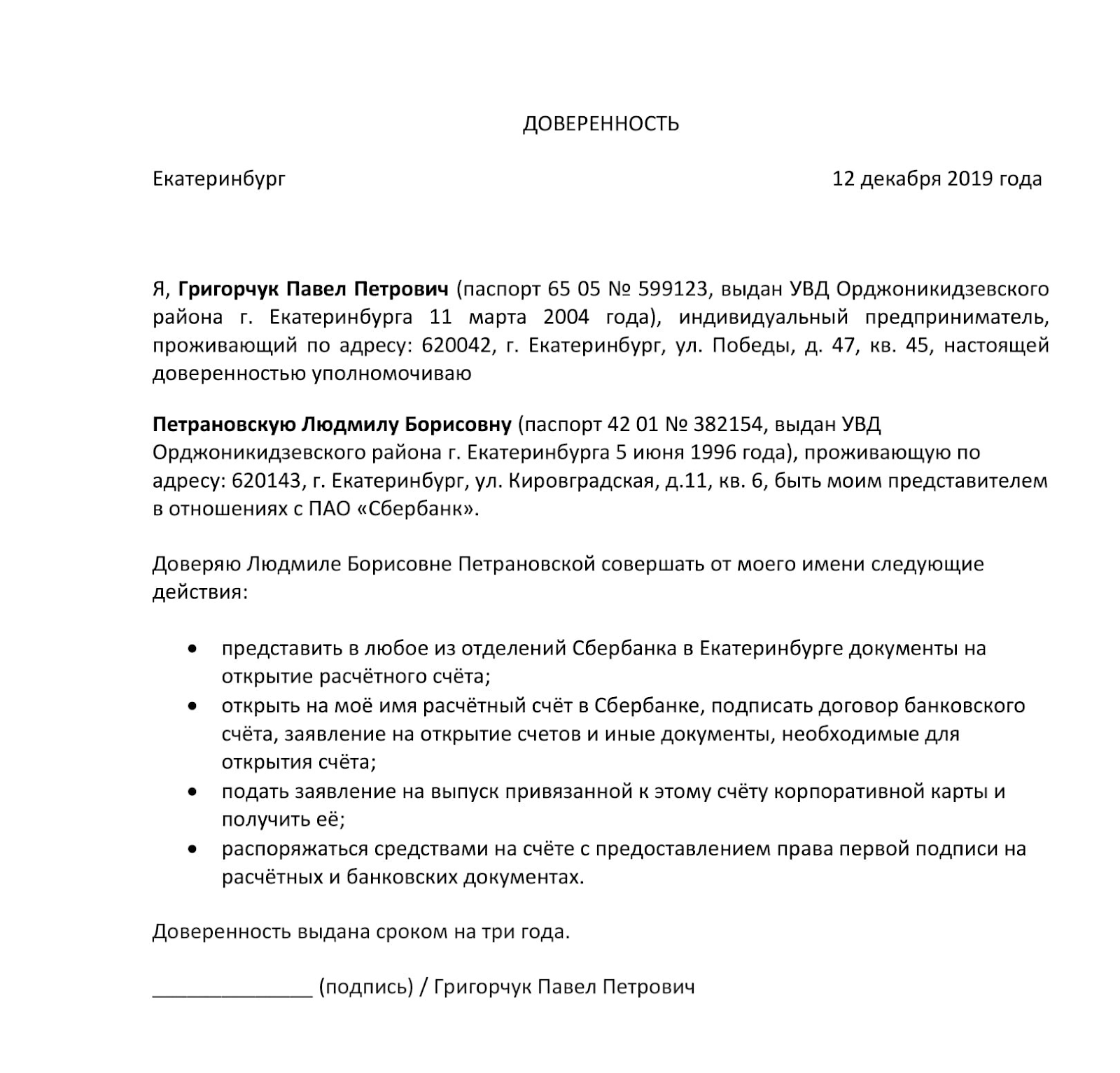

Начальнику ИФНС России № 10 по Замоскворецкому городскому округу

города Москвы

Иванову Ивану Ивановичу

от общества с ограниченной ответственностью «Ирис»

ОГРН: 3672345334,

ИНН: 4070281023,

юридический адрес и адрес фактического местонахождения:

Москва, ул. Измайловская, д. 123, офис 12

Лицо, имеющее право действовать от имени ООО «Ирис» без доверенности — Петров Петр Петрович.

Исх. № 12-Б от дд.мм.гггг

Заявление

В связи с неуплатой налога на имущество организации на основании решения начальника инспекции ФНС № 10 по Замоскворецкому городскому округу города Москвы от дд.мм.гггг № 12, были приостановлены операции по счету № 435234512341234, принадлежащему ООО «Ирис» и открытому в ПАО «Банк России». Остаток по счету составляет 1 000 000 рублей, что является достаточной суммой для погашения налоговой задолженности. Руководствуясь ч. 9 ст. 76 НК РФ, просим принять решение об отмене приостановления операций по счету № 435234512341234, открытому в ПАО «Банк России».

Приложения:

- копия решения начальника инспекции ФНС № 10 по Замоскворецкому городскому округу города Москвы от дд.мм.гггг № 12.

- справка ПАО «Банк России» от дд.мм.гггг № 32-о об остатке средств на счете № 435234512341234.

Директор ООО «Ирис»

Петров Петр Петрович

/Петров/

дд.мм.гггг

К сведению! Принять решение о блокировке счета может не только ФНС, но и банк. А следственные органы, суд, приставы-исполнители применяют обеспечительную меру со схожими последствиями — накладывают арест. Заявление о снятии ареста со счета составляется в таких случаях по иным правилам.

Но делать это нужно самим, а не с помощью банка

Мы не знаем, правда ли так делает упомянутый в сообщении банк. Но эту новость подхватили в интернете, а предприниматели в нее поверили. Сегодня «Коммерсант» разобрался как СМИ, а мы разберемся как официальный блог банка: законно ли предупреждать клиентов о блокировке и как заранее узнать о решении налоговой.

Причины и нюансы блокировки подробно описаны в ст. 76 НК:

- У вас долг по налогам и взносам. Налоговая ждала, пока вы заплатите сами. Потом прислала вам требование. Потом подождала еще, а недоимка так и не погашена.

- Вы не сдали в срок декларацию или отчетность. Через 10 дней налоговая может заблокировать вам счет. Вы не сможете им полноценно пользоваться, пока не отчитаетесь.

- Налоговая провела проверку и начислила штраф. Если у вас нет имущества, которое может стать обеспечением для исполнения решения, есть основания для блокировки. Иногда счет блокируют сразу после проверки.

Пример с недоимкой по налогу. У вас лежит в банке 100 тысяч рублей — это деньги на аренду, зарплату или просто ваш личный остаток как ИП. Вы начислили, но не заплатили налог, допустим 10 тысяч рублей.

Налоговая пришлет в банк решение, по которому вы сможете проводить платежки на 90 тысяч рублей, а на оставшиеся 10 тысяч не сможете. Причем иногда приходит решение о приостановлении операций, а требования о списании денег еще нет.

В итоге у вас и деньги не списывают, и остатком на счете нормально пользоваться нельзя.

https://youtube.com/watch?v=0KmS5gk4ve4

Эта история с блокировками касается только бизнеса — компаний и ИП. На физических лиц статья 76 НК не распространяется.

Решение о приостановлении операций налоговая пришлет в банк и вам. Скорее всего, вы получите его позже. Но если у вас заботливый банк, он сразу сообщит вам в смс, в личном кабинете и мобильном приложении, что к нему пришло решение из налоговой.

В любом случае сообщить о блокировке по решению налоговой банк сможет, только когда сам получит решение. Исполнить его он обязан сразу. То есть вы узнаете от банка о фактическом приостановлении операций и причине блокировки, а не о планах налоговой.

Честный и законопослушный банк не может так сделать. А если какой-то банк так сделает, это ничего не говорит о его заботе — скорее, это подвох и повод создать клиенту серьезные проблемы. И может быть, даже всем клиентам.

Блокировка — это одна из крайних мер со стороны налоговой. К ней прибегают, когда напоминания о недоимке и требования ее погасить не сработали. И когда срок отчета наступил, а налогоплательщик его не предоставил.

Налоговой больше ничего не остается, как заблокировать счет. Обычно после этого налоги сразу платятся, а отчеты сдаются.

Если банк предупреждает клиента о предстоящей блокировке, фактически он так помогает уйти от ответственности перед государством. Причины и обстоятельства приостановления операций по счету бывают разные, а иногда ошибается и налоговая. Но банк не имеет права в это лезть и разбираться, кто виноват.

У нас нет подтверждения этой информации. Есть только пост в мессенджере, из которого нельзя определить достоверность сообщения

Возможно, это ложная новость или повод привлечь внимание. «Коммерсант» пишет, что банк свою причастность к этому сообщению не подтвердил

Заранее узнать о решении налоговой по поводу приостановления операций может кто угодно: банк, сам налогоплательщик, конкурент, партнер или просто любопытный человек. На сайте налоговой есть сервис для информирования банков. Там даже логиниться не нужно — вводите ИНН фирмы или ИП и БИК банка и узнаете о приостановлениях по счету.

Все банки проверяют наличие решений через этот сервис еще до того, как открыть счет. И потом тоже им пользуются. Так могут делать и налогоплательщики.

По закону нельзя открывать счета, если у клиента есть приостановление от налоговой. Если один счет заблокировали, второй открыть не получится ни в этом банке, ни в другом.

Сначала нужно вовремя об этом узнать

Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

Причины блокировки счетов по закону 115-ФЗ

Закон № 115-ФЗ, посвященный вопросам противодействия использованию денежных средств для финансирования преступной деятельности, в качестве применяемых при этом мер обязывает структуры, выполняющие операции с денежными средствами, осуществлять (ст. 6, 7):

- проверку лиц, как желающих открыть счет, так и уже имеющих его, на причастность к противозаконным деяниям (в т. ч. через их бенефициарных владельцев);

- контроль за определенными видами операций (с возможностью их приостановления) при превышении оборота по ним сумм, установленных законом, или при участии в них лиц, подозреваемых в причастности к терроризму;

- передачу информации о выявленных фактах противозаконной деятельности или противодействия проводимому контролю в Росфинмониторинг;

- замораживание счетов лиц, заподозренных в причастности к преступным действиям.

Таким образом, блокировку счета по 115-ФЗ осуществляет сам банк или иное лицо (организация либо ИП), выполняющее операции с денежными средствами. Используемых для этого оснований немного. По существу, возможные причины блокировки расчетного счета банком сводятся к двум (ст. 3 закона № 115-ФЗ):

- Клиент попал в официальный список лиц, причастных к преступной деятельности (в т. ч. связанной с терроризмом, экстремизмом или оружием массового уничтожения).

- Клиент не включен в вышеупомянутый список, но есть причины для того, чтобы заподозрить его в экстремистских или террористических действиях, и на основании этих причин Росфинмониторингом или уполномоченной им на это межведомственной комиссией вынесено решение о замораживании счета.

В первом случае информация обязательно присутствует на сайте Росфинмониторинга в соответствующем списке (подп. 6 п. 1 ст. 7 закона № 115-ФЗ). А во втором на сайте этого же ведомства или межведомственной комиссии должно быть опубликовано решение о блокировке. Однако независимо от того, по какому из оснований происходит блокировка, она осуществляется не позднее одного рабочего дня с момента возникновения этого основания (подп. 6 п. 1 ст. 7, п. 5 ст. 7.5 закона № 115-ФЗ).

Включение в список лиц, причастных к преступной деятельности, происходит при наличии вступившего в силу судебного или административного акта, иного процессуального документа, списков и судебных актов международного уровня, неоспоримо свидетельствующих о причастности клиента к терроризму или экстремизму (п. 2.1 ст. 6 закона № 115-ФЗ).

Если основания для замораживания счета выявлены лицом, выполняющим операции с денежными средствами, самостоятельно, то оно должно оперативно довести это до сведения Росфинмониторинга (п. 3 ст. 7 закона № 115-ФЗ), и в таком случае у него появляется право самостоятельно приостановить проведение сомнительной операции на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) в ожидании решения о блокировке, принятого Росфинмониторингом. Решение о блокировке в этом случае может приниматься на срок до 30 суток (ст. 8 закона № 115-ФЗ), который предназначается для более детального выяснения обстоятельств и принятия мер, дающих право на окончательное замораживание счета.

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст

76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке.

Нарушен порядок электронной отчетности – налоговая не информирована о принятии документов, отправленных ею в электронной форме (п.5.1 ст. 23 НК РФ).

Результаты налоговой проверки подразумевают привлечение предприятия к ответственности (п.1 ст

76 НК РФ).

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате

Блокировка счета по решению кредитной организации

Блокировка расчетного счета — это приостановка операций по нему, которая может осуществляться по инициативе самого кредитного учреждения.

При приостановке операций финансовое учреждение руководствуется Федеральным законом «О противодействии легализации (отмыванию) доходов … и финансированию терроризма» от 07.08.01 г. № 115-ФЗ. Согласно ст. 7 Закона с сентября 2018 г. банкам разрешили блокировать операции с денежными средствами, если они посчитают их сомнительными, то есть будет подозрение, что одна из сторон операции имеет отношение к террористической или преступной деятельности.

Как снять блокировку счета:

- Если операции по счету были приостановлены из-за неисполнения требований ИФНС о перечислении обязательных платежей, Решение отменяется не позднее одного дня, следующего за днем получения ею документов о выполнении обязательств.

- Если операции по счету были приостановлены вследствие нарушения срока подачи налоговой декларации, то Решение о разблокировке инспекторы оформляют новым Решением в срок не позднее одного дня после представления декларации в ИФНС.

- Если операции по счету были приостановлены за нарушение правил электронного документооборота с Инспекцией, Решение о блокировке счета отменяется не позднее одного рабочего дня, следующего за днем передачи электронной квитанции о приеме требований и уведомлений, либо за днем представления самих документов, пояснений, явки в Инспекцию.

- Если операции по счету были приостановлены, чтобы Общество или Предприниматель не могли скрыть имущество от принудительного взыскания для погашения задолженности, выявленной по итогам налоговой проверки, то Решение об отмене приостановления принимаются в день принятия Решения Решения об отмене обеспечительных мер.

- Если операции по счету были приостановлены на сумму, превышающую указанную в Решении, Общество или Предприниматель вправе обратиться в Налоговую инспекцию с Заявлением об отмене блокировки своих расчетных счетов в банке. Заявление можно составить в свободной форме, главное указать в нем все номера расчетных счетов, на которых достаточно средств, для покрытия задолженности и номера расчетных счетов, которые следует разблокировать. В двухдневный срок со дня получения Заявления Инспекция принимает Решение об отмене приостановления операций по расчетным счетам Общества или Предпринимателя в части суммы, указанной в Решении о блокировке.

Не позднее, чем на следующий день после принятия Решения об отмене приостановления операций по расчетным счетам Общества или Предпринимателя Налоговая инспекция должна направить его в банк (п. 4ст. 76 НК РФ). Руководителю Инспекции ФНС России № __ по г. _______________ Общество с ограниченной ответственностью «Ромашка», ОГРН 1011011111111, ИНН 1111111111, КПП 111101001, 111111, г.___________________, ул. _____________, д. ___ Исх. № ___от 01.01.20___г. ЗАЯВЛЕНИЕ об отмене приостановления операций по счетам

ООО «Ромашка», заявляет, что на основании решения Инспекции ФНС России № ___ по г. ________ от __.___._______г., № _____ были приостановлены банковские операции по расчетному счету № ______________________________ в КБ «_________» . Остаток денежных средств составляет ___________,_____ руб. и позволяет погасить задолженность перед бюджетом. Руководствуясь правом, предусмотренным пунктом 9 статьи 76 Налогового кодекса Российской Федерации, ООО «Ромашка» просит принять решение об отмене приостановления операций по расчетному счету № ______________________________ в КБ «_________».

Приложение: банковская выписка по расчетному счету № ______________________________ в КБ «_________» от ___.___._______года.

Генеральный директор ООО «Ромашка» ФИО /____________/

подпись

Исполнитель: главный бухгалтер ФИО /____________/

подпись