Что значит уценка

Содержание:

- Порядок этого процесса

- Документальное оформление

- Как вернуть уцененный продукт

- Уценка и скидка: сходства и различия

- Учет на предприятии ведется в продажных ценах

- Порядок уценки товаров

- Что значат термины «уценить» и «уцененный» и как объяснить значение этих слов?

- Порядок оформления акта уценки товаров

- Учет переоценки товаров

- «Пробежимся» по налогам

- Продажа уцененных товаров в магазине «Озон»

- Товар ненадлежащего качества: как вернуть

- Уценка в бухучете

- Как документально отразить перемены в оптовой торговле

Порядок этого процесса

- Прежде всего подготавливается специальный документ, описывающий особенности конкретной уценки.

Руководитель обязан подготовить приказ и донести его до сотрудников. Только после этого сотрудники могут производить меры по уценке товара.

- Скачать бланк приказа об уценке товара

- Скачать образец приказа об уценке товара

- Устанавливается лицо, ответственное за уценку продукта. Этот человек обязан полностью ознакомиться с документом и подписать его.

- Дальше происходит инвентаризация. Составляется акт, в котором указывается наименование товара, количество товаров, подлежащих уценке, артикул каждого товара, характеристику и причины уценки.

- Скачать бланк акта о порче товара

- Скачать образец акта о порче товара

- Прежде чем проводить процедуру уценки, нужно установить рыночную стоимость каждой единицы продукции, то есть сумму, по которой должен был продаваться товар, если бы его не оценили. Стоит отметить, что это не входит в обязанности бухгалтера.

- Все итоги данной работы фиксируются в специальном акте по форме МХ-15. Акт уценки составляется в двух экземплярах. К первому экземпляру прилагается документ по проведению инвентаризации, этот документ отправляется в бухгалтерию. Второй экземпляр находится на руках у ответственного лица.

- Скачать бланк акта уценки по форме МХ-15

- Скачать образец акта уценки по форме МХ-15

Справка!

Подробнее об оформлении уценки товаров в оптовой и розничной торговле можно прочитать тут.

Документальное оформление

Переоценка товаров производится только по распоряжению руководителя организации и оформляется актом (п. п. 9.28, 9.29 Методических рекомендаций). Поскольку в Альбоме унифицированных форм первичной учетной документации по учету торговых операций <8> формы этого документа нет, организации вправе самостоятельно разработать форму такого документа, в котором кроме обязательных реквизитов, предусмотренных п. 2 ст. 9 Закона о бухгалтерском учете <9>, по мнению автора, должны быть указаны наименование переоцененных товаров, их отличительные признаки, количество товаров, старые и новые цены, причины уценки. При разработке такого акта торговая организация может взять за основу форму N МХ-15 «Акт об уценке товарно-материальных ценностей» <10>.

<8> Утвержден Постановлением Госкомстата России от 25.12.1998 N 132.<9> Федеральный закон от 21.11.1996 N 129-ФЗ.<10> Утверждена Постановлением Росстата от 09.08.1999 N 66.

Как вернуть уцененный продукт

Возврат «уцененки» ничем не отличается от этой же процедуры в отношении товаров надлежащего качества. Продавец не имеет права не принять изделия со ссылкой на его сниженную стоимость.

Но процесс возврата дефектных продуктов имеет свои особенности:

- Недостатки, которые являются основанием для уценки, должны быть указаны продавцом в письменном виде. В будущем претензии по данным дефектам приняты не будут. Если же покупатель найдет новый недостаток, то он вправе написать заявление на обмен или возврат.

- За реализацию продукции ненадлежащего качества без перечисления всех дефектов предусмотрена гражданско-правовая и административная ответственность.

- Если у покупателя нет чека на возврат товара, продавец не имеет права отказать.

Уценка и скидка: сходства и различия

Для начала стоит разобраться в смежных понятиях — скидка и уценка.

Если первый термин обычно рассматривается как маркетинговый ход и ассоциируется с понижением стоимости товара с целью привлечь покупателя и увеличить количество продаж, то второй связан с указанием на те или иные его недостатки.

Однако в большинстве случаев границу между этими понятиями провести сложно, потому что снижение цены в основном происходит при наличии у товара разного рода повреждений и дефектов, к примеру:

- брак партии или конкретного изделия из-за оплошности при производстве;

- механические повреждения, появившиеся вследствие неправильной транспортировки, хранения или по иным причинам (царапины, потертости на упаковке);

- отсутствие составных элементов и деталей;

- негерметичность упаковки и др.

Также широко распространена практика уценки скоропортящихся товаров с целью ускорения их продажи и частичной компенсации убытков.

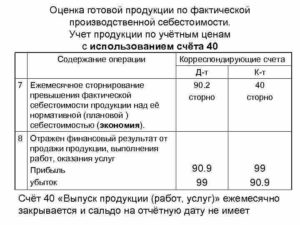

Учет на предприятии ведется в продажных ценах

По мнению автора, стоимость уцененных товаров, которые учитываются по продажным ценам, «регулируется» с помощью счета 42. В случае если стоимость уценки превышает торговую наценку, порядок учета будет зависеть от того, реализован уцененный товар в году уценки или последующем. Так как в данном примере величина уценки меньше размера торговой наценки и составляет 3000 руб. (18 000 — 15 000), она отражается в бухгалтерском учете проводкой: Дебет 42 Кредит 41 — на сумму 3000 руб.

Пример 5. Воспользуемся данными примера 4 с той разницей, что возвращенный товар потерял товарный вид, и поэтому новая цена реализации составляет 11 000 руб., в том числе НДС — 1678 руб. Повторная реализация после уценки произошла в том же отчетном периоде.

Для упрощения отражения операций в данном примере бухгалтерские проводки по первичной реализации и возврату товара в таблице приводить не будем, ограничимся проводками по принятию товара на учет, его уценке и повторной реализации.

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Приобретение товара |

|||

Оприходован товар |

41 |

60 |

12 000 |

Отражена сумма НДС по приобретенным товарам |

19 |

60 |

2 160 |

Принят к вычету НДС по приобретенным товарам |

68 |

19 |

2 160 |

Отражена сумма торговой наценки |

41 |

42 |

6 000 |

Уценка товара |

|||

Отражена уценка товара в сумме торговой наценки на приобретенный товар |

42 |

41 |

6 000 |

Повторная реализация |

|||

Признана выручка от продажи товара |

50 |

90-1 |

11 000 |

Списана продажная стоимость проданного товара |

90-2 |

41 |

12 000 |

Начислен НДС с выручки |

90-3 |

68 |

1 678 |

Отражен финансовый результат (убыток) |

99 |

90-9 |

2 678 |

Пример 6. Воспользуемся данными примера 5 с той разницей, что товар до конца отчетного года реализован не был.

В случае если возвращенный товар не был реализован до конца года, на конец отчетного периода создается резерв. Он отражается проводкой, аналогичной приведенной в примере 3: Дебет 91-2 Кредит 14 — на сумму 2678 руб.

Хотим отметить, что порядок учета уцененного товара неоднозначен. Существуют авторы, которые считают, что резерв под снижение стоимости материальных ценностей может быть создан в течение года; по мнению других авторов, разница между текущей рыночной стоимостью и фактической себестоимостью товара, если последняя выше текущей рыночной стоимости, отражается в составе прочих расходов в корреспонденции со счетом 41.

Таким образом, торговой организации нужно определиться со способом учета уцененного товара и отразить выбранный способ в учетной политике для целей бухгалтерского учета.

Порядок уценки товаров

Если вам необходимо сделать уценку товара, не стоит переживать, поскольку это простая процедура, требующая внимания и соблюдения общепринятых правил.

Рассмотрим, как правильно снизить стоимость на необходимый товар:

- Составление приказа.

Прежде чем приступить к процедуре снижения стоимости, необходимо подготовить документ, который устанавливает требования и особенности конкретной уценки. На практике руководитель обязан подготовить приказ, довести его до сотрудников, которые только после этого могут производить ряд мер, направленных на снижении цены конкретного товара.

Также не стоит забывать, что согласно приказу устанавливается материальное лицо, которое будет отвечать за всю процедуру уценки. Такой сотрудник должен не только ознакомиться с приказом, но и получить его под личную роспись.

- Инвентаризация.

Это самое первое и, пожалуй, основное, с чего следует начинать. Вы должны четко понимать, сколько единиц продукции находится на складе и в торговом центре.

Будьте готовы составить специальный акт, в котором нужно указать:

- Наименование товарной продукции;

- Общее количество;

- Артикул каждого товара;

- Характеристики;

- Причину уценки.

В конце составленного документа вы должны подвести итог, согласно которому сможете понять, сколько единиц продукции и по какой причине необходимо максимально быстро реализовать по сниженной стоимости.

- Определение рыночной стоимости.

Прежде чем делать уценку товара, необходимо определить реальную стоимость каждой единицы продукции. Сразу стоит отметить, что порядок определения рыночной стоимости ничем не регулируется. Если у вас крупная компания, также стоит учитывать, что это не входит в обязанности бухгалтера.

Для определения рыночной стоимости создается специальная комиссия, в состав которой входят:

- Эксперты по качеству данного вида товара;

- Специалисты отдела продаж;

- Сотрудники компании, которые могут произвести осмотр товара и оценить возможную стоимость его реализации.

Все итоги работы фиксируются в специально акте по форме МХ-15. Документ данной формы можно с легкостью найти во Всемирной паутине.

Что значат термины «уценить» и «уцененный» и как объяснить значение этих слов?

Прежде всего нужно сказать, что «уценили» — значит уменьшили цену. Теперь можно переходить к основным определениям:

- Уценка — это понижение цены, которая была установлена производителем на произведенную продукцию или продавцом.

- Уценённые товары — такие, цена на которые снижена производителем или продавцом по причине наличия таких дефектов, с которыми вещь ещё можно продавать и потреблять, но при этом её вряд ли купят за полную цену.

- Сумма уценки — это та сумма, на которую была понижена стоимость продукта в результате уценки.

- Процент уценки — это процент, на который стоимость уценённого товара отличается от стоимости такого же продукта без уценки.

- Дооценка — операция, противоположная списанию части стоимости, то есть повышение изначальной стоимости товара в результате переоценки. В бухгалтерском деле считается устаревшей практикой и используется нечасто.

Пример поможет лучше понять эти термины. Предположим, что коробочка пирожных обычно продаётся за 100 рублей. Срок годности партии пирожных заканчивается через день и их необходимо срочно распродать. В магазине была проведена уценка, пирожные из этой партии стали уценённым товаром и теперь их продают по 80 рублей. Сумма уценки в данном случае составляет 20 рублей, процент уценки — 20%.

Порядок оформления акта уценки товаров

Акт уценки – основной документ, который должен быть составлен правильно. Рассмотрим, что необходимо учесть при оформлении документа.

Стоит принимать во внимание, что документ составляется в двух экземплярах. К первому акту потребуется приложить документ по проведению инвентаризации и передать в бухгалтерию

К первому акту потребуется приложить документ по проведению инвентаризации и передать в бухгалтерию.

Второй экземпляр документа остается на руках у материально ответственного лица, на которого возложена обязанность в проведении данной процедуры.

Особое внимание следует уделить заполнению разделов акта. Потребуется помимо данных товарной продукции указать:

Потребуется помимо данных товарной продукции указать:

- Полное наименование организации;

- Юридический и фактический адрес;

- Полные реквизиты.

Только как вся документация будет составлена и произведена уценка.

Сотрудники торгового зала могут изменить ценники на уцененный товар и предложить покупателям приобрести его по сниженной стоимости. Наоборот делать категорически нельзя!

Учет переоценки товаров

Правильно подобранная программа поможет:

- следить за сроками хранения;

- работать одновременно с любым количеством складов;

- вести полностью весь учет – списывать, ставить, принимать, проводить инвентаризацию и переоценивать;

- формировать и выписывать сопутствующую документацию – сопроводительные бумаги, накладные, ордера;

- создавать отчеты и просматривать их из любой точки мира.

предлагает установку лучшего софта для работы. Наши сотрудники помогут выбрать программное обеспечение, которое оптимизирует бизнес-процессы организации. Например, рутинные складские операции можно ускорить через «Склад 15». Это поможет наладить автоматизацию всех товароучетных операций.

«Пробежимся» по налогам

Согласно пп. 3 п. 1 ст. 268 НК РФ при реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения. В соответствии с п. 2 ст. 268 НК РФ, если цена приобретения покупных товаров с учетом расходов, связанных с их реализацией, превышает выручку от их реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения прибыли. Аналогичное мнение изложено в Письме Минфина России от 18.09.2009 N 03-03-06/1/590, причем убыток признается в порядке и на условиях, установленных ст. 283 НК РФ (абз. 2 п. 8 ст. 274 НК РФ).

Таким образом, при реализации уцененных товаров торговая организация вправе уменьшить доходы от этих операций на стоимость приобретения таких товаров с учетом расходов, связанных с их реализацией, даже если в результате образовался убыток.

Кроме того, Минфин напоминает, что следует учитывать положения п. п. 2 и 3 ст. 40 НК РФ, согласно которым при отклонении цены по сделке более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени, налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

То есть во избежание споров с контролирующими органами в случае уценки товара более чем на 20% компании следует запастись документами, подтверждающими необходимость уценки. Это могут быть, например, копия акта или накладной о возврате товара с указанием причин возврата, документ от поставщика, подтверждающий осуществление ремонта (с указанием устраненных дефектов), копия акта об уценке, в котором, кроме прочего, могут быть отражены недостатки внешнего вида (если таковые имеются) и др.

А если споры все же возникли — не стоит расстраиваться: судьи, как правило, по этому поводу выступают на стороне налогоплательщиков (см., например, Постановление ФАС МО от 16.04.2009 N КА-А40/3035-09). Арбитры в указанном Постановлении отметили, что гражданское законодательство рассматривает предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли (п. 1 ст. 2 ГК РФ), причем налогоплательщик вправе самостоятельно и единолично оценивать ее эффективность и целесообразность (ст. 8 ч. 1 Конституции РФ). По смыслу правовой позиции Конституционного Суда, государственный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, поскольку в силу рискового характера такой деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов (Постановление от 24.02.2004 N 3-П). Таким образом, уменьшение стоимости товара, произведенное торговой организацией и приведшее к убытку от сделки, не должно оцениваться на предмет экономической целесообразности, поскольку в силу закона данный убыток учитывается для целей налогообложения вне зависимости от обстоятельств его возникновения.

Иногда торговые организации опасаются, что при продаже товаров по ценам ниже закупочных налоговые органы могут потребовать восстановить часть «входного» НДС. Этого делать не надо (восстанавливать НДС), поскольку Налоговым кодексом такая обязанность не предусмотрена. В п. 3 ст. 170 НК РФ приведен закрытый перечень случаев, когда организация должна восстановить НДС, принятый ранее к вычету, и такое основание, как продажа с убытком, в НК РФ отсутствует. Данный вывод подтверждается и сложившейся арбитражной практикой (см., например, Постановление ФАС МО от 12.03.2008 N КА-А40/1240-08).

Продажа уцененных товаров в магазине «Озон»

Каталог: https://www.ozon.ru/context/discount-goods/

Каталог: https://www.ozon.ru/context/discount-goods/

- Магазин может продавать товары с недостатками, перечисленными в описании.

- Клиент не может требовать расторжения договора и возврата стоимости товара после передачи посылки службе доставки.

- Если покупатель нашел дополнительные недостатки (не оговоренные соглашением) – можно претендовать на расторжение договора или бесплатный ремонт.

Таким образом, мы рассмотрели основные подробности покупки, возврата и обмена уцененных товаров. Покупатель получает уникальную возможность приобретения товара по сниженной стоимости.

Товар ненадлежащего качества: как вернуть

По закону о защите прав потребителей возврат товара ненадлежащего качества неоспоримо возможен даже при тех обстоятельствах, когда предмет отнесён государством к списку не подлежащих для сдачи обратно. В данном случае речь зачастую идёт именно о дорогостоящих технических объектах. Права любого потребителя при возврате товара ненадлежащего качества затрагивают бытовую технику, электронику, транспорт. Чтобы непосредственно вернуть товары ненадлежащего качества в данной категории, покупателям даётся стандартных две недели. Но при этом в ЗОЗПП есть некоторые исключения. Например, возврат такого товара именно ненадлежащего качества реален и по истечении двух недель, если:

По закону о защите прав потребителей возврат товара ненадлежащего качества неоспоримо возможен даже при тех обстоятельствах, когда предмет отнесён государством к списку не подлежащих для сдачи обратно. В данном случае речь зачастую идёт именно о дорогостоящих технических объектах. Права любого потребителя при возврате товара ненадлежащего качества затрагивают бытовую технику, электронику, транспорт. Чтобы непосредственно вернуть товары ненадлежащего качества в данной категории, покупателям даётся стандартных две недели. Но при этом в ЗОЗПП есть некоторые исключения. Например, возврат такого товара именно ненадлежащего качества реален и по истечении двух недель, если:

- Были обнаружены существенные конструктивные недостатки – вернуть любой товар с браком таким, как заводской, обычно не составляет проблем;

- В течение года на гарантии вещь непригодна к целевому использованию тридцать дней и более, при этом неоднократно была в ремонте.

Именно по этой причине совсем не лишено смысла оставлять у себя любую документацию на предмет покупки как можно дольше. Она может вам пригодиться даже в других сложных жизненных ситуациях.

Закон о возврате потребителем фактически любого товара ненадлежащего качества подтверждает и тот факт, что непредоставление чека не может являться основанием для отказа покупателю. Если все сроки и условия возврата товара соблюдены, имеются иные доказательства покупки именно этой вещи именно у этого продавца, последний обязан принять покупку обратно. При необходимости проводится проверка изделия ненадлежащего качества. Перед тем как вернуть товар с дефектом, учитывайте, что вы имеете полное право присутствовать при проверке. Если вы намерены это сделать, укажите об этом в заявлении, поданном администрации магазина.

Закон о возврате потребителем фактически любого товара ненадлежащего качества подтверждает и тот факт, что непредоставление чека не может являться основанием для отказа покупателю. Если все сроки и условия возврата товара соблюдены, имеются иные доказательства покупки именно этой вещи именно у этого продавца, последний обязан принять покупку обратно. При необходимости проводится проверка изделия ненадлежащего качества. Перед тем как вернуть товар с дефектом, учитывайте, что вы имеете полное право присутствовать при проверке. Если вы намерены это сделать, укажите об этом в заявлении, поданном администрации магазина.

При возврате крупногабаритного товара, если он ненадлежащего качества, покупатель также вправе требовать, чтобы доставку такого в магазин осуществил продавец за его же счёт. Особенно это касается ситуаций, когда сложный товар сдают вследствие неоднократного устранения поломок.

Чтобы максимально снизить вероятность возникновения споров с продавцом, возврат купленного вами товара ненадлежащего качества лучше осуществлять в течение установленных четырнадцати дней. Если поломка была выявлена после того, как 14 дней прошло, нередко приходится обращаться и в Роспотребнадзор, и в суд. Особенно внимательно отнеситесь к юридическому оформлению при возврате. Покупателей, недостаточно осведомлённых в своих правах, легко ввести в заблуждение – не соглашайтесь сдать товар ненадлежащего качества, если деньги вам не отдают сразу же и без подачи соответствующей претензии. У вас должны быть доказательства для каждого совершённого действия: и что изделие сдано, и что к продавцу вы обращались.

Чтобы максимально снизить вероятность возникновения споров с продавцом, возврат купленного вами товара ненадлежащего качества лучше осуществлять в течение установленных четырнадцати дней. Если поломка была выявлена после того, как 14 дней прошло, нередко приходится обращаться и в Роспотребнадзор, и в суд. Особенно внимательно отнеситесь к юридическому оформлению при возврате. Покупателей, недостаточно осведомлённых в своих правах, легко ввести в заблуждение – не соглашайтесь сдать товар ненадлежащего качества, если деньги вам не отдают сразу же и без подачи соответствующей претензии. У вас должны быть доказательства для каждого совершённого действия: и что изделие сдано, и что к продавцу вы обращались.

Возврат товара ненадлежащего качества гарантирован потребителям и в соответствии с ГК РФ (статьи 475, 503, 518). Можно ли вернуть товар в вашем случае – зависит в некотором смысле и от вашего понимания самого понятия «ненадлежащего качества». Некоторые потребители попусту тратят время и силы, чтобы потребовать от магазина компенсации за то, в чём виноваты действительно сами.

Уценка в бухучете

Отражать новые цены на товар в бухгалтерском учете можно по-разному: все зависит от метода оценки товаров, принятого в политике конкретной торговой точки.

Учет товаров по ценам их приобретения (покупным)

Этот способ учета применяется как розничными торговыми точками, так и оптовыми организациями.

- Если цена товара снижена на сумму в пределах торговой наценки, отражать это в бухучете вообще не требуется.

В месяце поставки партии скатертей:

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 4 000 руб. (200 руб. х 20 шт.) – списание себестоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 600 руб. (200 руб. х 3 шт.) – списание покупной стоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

Если сумма уценки больше, чем торговая наценка, изменять первоначальные учетные цены нельзя, иначе получится продажа в убыток. В этом случае у компании должен быть специальный резерв под уценку, который отражается в бухучете так: дебет 91 субсчет «Прочие расходы», кредит 14 – создание резерва под снижение стоимости товаров.

- Если сумма уценки укладывается в лимит надбавки, бухгалтер должен сделать сторнирующую проводку: дебет 41, корреспонденция с кредитом счета 42 «Торговая наценка».

НАПРИМЕР. Возьмем за основу предыдущий пример с магазином «Все для дома» и уцененными скатертями, изменив условия учета: пусть в магазине учет ведется по продажным, а не покупным ценам. В этом случае бухгалтерские проводки будут иметь следующий вид.

В месяце поставки партии скатертей:

дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

дебет 41, кредит 42 – 3 750 руб. ((350 руб./шт. – 200 руб./шт) х 25 шт.) – отражение торговой наценки на купленную партию скатертей;

дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

дебет 90, субсчет «Себестоимость продаж», кредит 41 – 7 000 руб. – списание скатертей по продажной стоимости;

дебет 90 субсчет «Себестоимость продаж», кредит 42 – 3000 руб. ((350 руб. /шт. – 200 руб./шт.) х 20 шт.) – сторнирована торговая наценка по реализованным скатертям;

дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 41, кредит 42 – 1000 руб. (350 руб./шт. – 300 руб./шт.) х 20 шт.) – сторнирована торговая наценка на оставшиеся для реализации уцененные скатерти;

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 900 руб. (200 руб. х 3 шт.) – списание продажной стоимости реализованных скатертей;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 300 руб. ((300 руб./шт. – 200 руб./шт.) х 3 шт.) – уменьшена (сторнирована торговая наценка на проданные уцененные скатерти.

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

Если сумма снижения превышает торговую наценку, она проводится по дебету 91 «Прочие расходы», кредит 41.

ИТОГ. Если товары, хоть и были уценены, оказались проданы выше себестоимости, организация получает прибыль. Если уценка оказалась больше себестоимости, продажа получилась в убыток. Оба финансовых результат признаются в налоговом учет по итогам отчетного периода (п. 2 ст. 268 НК РФ).

ВАЖНО! Если отклонение цен превышает пятую часть от принятых на рынке, то при контроле могут быть доначислены дополнительные суммы налогов

Как документально отразить перемены в оптовой торговле

Основными причинами подобных замен становятся колебания спроса, в том числе сезонного, окончание срока реализации и повышение инфляции. Каждый продавец стремится снизить издержки и заработать максимум на продаже партии. Поэтому часто дооценка используется как средство компенсирования затрат на хранение и реализацию.

Виды возможной переоценки:

- изменение до значения стоимости последней закупки (если приобретался по свободным ценам);

- снижение/повышение до уровня товаропроизводителя в момент продажи (по фиксированным показателям);

- корректировка в условиях ограниченного спроса – когда истекает срок годности;

- уценка продукции, которая потеряла часть своей привлекательности для покупателей.

От вида зависит, куда пойдет сумма, вырученная от дооценки. Она может быть направлена на пополнение оборотных средств или другие цели.

Недостаток покрывается виновными лицами, берется из издержек обращения или из собственных финансов организации.

Проведение оформляется приказом руководителя или распоряжением, которое поступило от правительственных органов.

Выполняет мероприятие специально созданная комиссия сразу после завершения трудового дня перед днем введения новых цен. Часто этот процесс сопровождает инвентаризация.

Во время переоценивания сотрудники снимают старые и клеят новые ценники, а также составляют акт материальных ценностей. Необходимо его формировать сразу в двух экземплярах, так как один уйдет в бухгалтерию.

| Хозяйственная операция | Дт | Кт |

| уценка отнесена на фин. результат | 90.10 | 41.1 |

| Снижение стоимости возмещается консолидированной ответственностью поставщика и покупателя | 90.10 | 41.1 41.1 |

| Возвращена за счет поставляющей стороны | 41.1 | |

| Выявлено виновное лицо, которое расплатилось | 73 | 41.1 |