Что значит очередность платежа в платежном поручении

Содержание:

- Законодательные акты по теме

- Особенности заполнения для платежей по налогам и страховым взносам

- Особенности использования кодов 3 и 5

- Что собой представляет очередность

- Страховые взносы

- Очередность платежа в платежном поручении

- Очередность платежей при уплате налогов, сборов и страховых взносов

- Очередность платежей

- Как перечислять алименты

- Что такое очередность платежа

- Заполнение реквизита «107» в платежке на уплату НДФЛ с зарплаты

- Как не ошибиться в установлении очередности платежа

Законодательные акты по теме

| ст. 111 Федерального закона от 02.10.2007 № 229-ФЗ | Об исполнительном производстве (о порядке удержания по исполнительным листам) |

| ст. 138 ТК РФ | О максимальном размере удержаний из заработной платы |

С 14 декабря 2013 года очередность устанавливается на основании ФЗ №345 от 2.12.2013 «О внесении корректировок в статью 855 ГК РФ». Последовательность платежей должна быть указана в каждом поручении. В Положении ЦБ №383-П от 19.07.12 указано, что поле №21 нужно заполнять при создании этих документов:

- Платежки.

- Инкассового поручения.

- Требования.

- Платежного ордера.

В поле №21 не нужно словами указывать очередность. Достаточно прописать одну цифру. Всего существует 5 цифр, каждая из которых обозначает определенную очередность. Иногда эта цифра не указывается. Однако возможно это только при наличии соответствующих указаний от ЦБ.

К СВЕДЕНИЮ! Сейчас существует 5 очередностей. Соответственно, в графе №21 указывается одна из 5 цифр. Ранее этих обозначений было 6. Но шестая очередность была отменена ФЗ №345 от 2.12.13.

Особенности заполнения для платежей по налогам и страховым взносам

Если мы хотим внести платеж по налогам или страховым взносам, дополнительно заполняется поле № 101 «Статус плательщика». Перечень двузначных кодов для заполнения поля приведен в Приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н. Например, шифр «01» соответствует юридическому лицу — плательщику налогов, «02» — налоговому агенту, «06» — юрлицо, участник ВЭД, «08» — юридическое лицо (индивидуальный предприниматель), который платит взносы на травматизм и другие платежи не в налоговую и таможню, «09» — ИП как налогоплательщик, «14» — плательщик, производящий выплаты физлицам и т.д. С октября 2021 года коды «09», «10», «11» и «12» утратят силу. Вместо них предприниматели, главы КФХ, нотариусы и адвокаты будут указывать код «13», который соответствует налогоплательщикам-физлицам.

ФНС ввела переходный период с 1 января по 30 апреля 2021 года. Если в это время указать старые реквизиты, платёж все равно примут. Но уже с 1 мая такие переводы будут поступать в невыясненные.В качестве получателя платежа указываются соответствующее Управление Федерального казначейства и в скобках наименование налоговой инспекции. Если мы платим взносы «на травматизм», вместо инспекции ставим номер отделения ФСС. Например «УФК по г. Екатеринбургу (ИФНС по Ленинскому району г. Екатеринбурга)».

Также в обязательном порядке заполняются поля 104-109 поручения. Первая ячейка строки должна включать код бюджетной классификации (КБК). Действующие КБК опубликованы на сайте ФНС, вносите в платежку код, действующий в этом году. Далее записывается код по ОКТМО.

Следующее поле 106 — двухбуквенный код основания платежа, которого тоже коснутся изменения, вступающие в силу с 1 октября 2021 года. Самый часто используемый код «ТП» для текущих платежей останется, но четыре кода утратит силу:

- ПР — погашение задолженности по решению о приостановлении взыскания;

- ТР — погашение задолженности по требованию налоговой;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному листу.

Вместо них надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов. Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

В следующем поле укажите налоговый (отчетный) период платежа или конкретную дату. В ячейку вносится буквенно-цифровой код. Первые две цифры соответствуют периодичности уплаты — ежемесячно (МС), ежеквартально (КВ), раз в полгода (ПЛ), раз в год (ГД). Символы 4-5 — это цифра номера периода: для месяца — 01-12, для квартала — 01-04, для полугодия — 01.02. В конце указывается год платежа. Пример: МС.05.2018.

В полях 108-109 нужно указать номер документа, на основе которого вносится платеж по налогу или взносу, и дату документа. В типовой ситуации при текущих налогах в качестве номера ставится «0». В поле с датой документа указывается дата подписи налоговой декларации.

Обратите внимание! Бумажное поручение должно быть без исправлений! Если документ не соответствует нормативно-правовым актам или заполнен неверно, банк не имеет права принять такое распоряжение. Есть ограничения на количество символов в некоторых разделах

Все они перечислены в Приложении 11 Положения ЦБ РФ № 383-П. Большинство реквизитов имеют стандартное число знаков. Предел для наименования плательщика и получателя — 160 символов, для назначения платежа — 210

Есть ограничения на количество символов в некоторых разделах. Все они перечислены в Приложении 11 Положения ЦБ РФ № 383-П. Большинство реквизитов имеют стандартное число знаков. Предел для наименования плательщика и получателя — 160 символов, для назначения платежа — 210.

Особенности использования кодов 3 и 5

Если все выплаты делаются компанией в рамках заданных сроков, в платежке прописывается код 5. Он актуален для налогов любого вида: УСН, налог на прибыль, на собственность.

Код 3 становится актуальным тогда, когда есть требование на выплату долга. К примеру, это может быть инкассовое поручение, в котором присутствует очередность.

ВАЖНО! Если долг был выявлен самой организацией, в платежке указывается цифра 5. Очередность при различных обстоятельствах

Очередность при различных обстоятельствах

При некоторых обстоятельствах у бухгалтера возникают затруднения, касающиеся указания кода очередности. Рассмотрим типовые ситуации.

Что собой представляет очередность

Организация направляет платежное поручение в банковское учреждение. Банк обязан исполнить это поручение в течение суток (основание – пункт 2 статьи 60 НК РФ). Однако на счету фирмы может просто не быть суммы, достаточной для всех выплат. В этом случае становится актуальна очередность платежей. Именно на ее основании банк будет выполнять платежные поручения. Списание производится в порядке, оговоренном в статье 855 ГК РФ. Очередность варьируется в зависимости от добровольности или принудительности выплат.

К СВЕДЕНИЮ! Для установления последовательности платежей в платежке есть отдельный реквизит. Он размещается в поле №21.

Значимость очередности выплат

Поле №21 практически не задействуется тогда, когда у организации достаточно денег на все выплаты. Банковское учреждение делает выплаты в порядке поступления платежных поручений. То есть в порядке календарной очереди. Если же денег на счете недостаточно, они списываются в последовательности, определенной законом. То есть принцип очередности становится актуальным лишь при определенных обстоятельствах.

Очередность платежей должна указываться в поручении представителями компании. Информация, приведенная в поле №21, не может изменяться банком. Если очередность будет зафиксирована неправильно, банковское учреждение просто не принимает поручение.

То есть для предупреждения проблем и проволочек бухгалтеру нужно знать об очередности, оговоренной в законе.

Страховые взносы

С 2020 года ответственность за страховые взносы возложена на налоговую. Ранее ее несли фонды. Но рассматриваемые изменения не изменили код очередности. Если выполняется плановый платеж, указывается код 5. Если же выплата совершается на основании инкассового требования, накладывается штраф, указывается код 3. Если взнос за фирму выполняет третье лицо, прописывается код 5.

Если вы ещё не знаете, то мы обязаны вам сказать, что суммы начисленных налогов, сборов и взносов уже не являются вашими средствами. Эти деньги принадлежат государству или органам местного самоуправления, даже если находятся на вашем счете. Они являются вашей кредиторской задолженностью. Поэтому, их уплату нельзя отнести к перечислению собственных средств.

Тем не менее, и вопреки указанному в начале страницы Постановлению Конституционного Суда РФ, законодатели разделили такие платежи на две разные группы по времени списания денежных средств со счета плательщика.

Причем совсем неважно, самостоятельно ли начислил субъект предпринимательской деятельности текущий налог или взнос, либо он добровольно уплачивает задолженность по ним, или пени. Так же не имеет значения, когда перечисляется задолженность по налогам и взносам по требованию налогового органа или по решению внебюджетного фонда

Всё равно нужно писать 5.

Вам, надеемся, понятно, что инкассовые поручения и платежные требования на списание задолженности по налогам, сборам и страховым взносам, могут поступить в банк от налоговых органов или из внебюджетных фондов. Сам владелец банковского счета их не составляет.

То есть, когда налоговая инспекция или управление пенсионного фонда, направив вам требование об уплате задолженности, не получает сведений о его исполнении в установленный срок, то направляет документы на списание средств со счета в ваш банк. Очередность платежа в инкассовых поручениях будет указана 3.

И это не смотря на то, что погашается одна и та же задолженность в бюджет. Только в первом случае поручение на её перечисление составляет сам должник, а во втором случае, задолженность списывается со счета по документам, составленным государственными органами. Почему это должны быть разные очереди, действительно не понятно. Но так написали закон.

| Очередь платежа | По каким документам производится списание в данной очереди |

| Первая | По исполнительным документам для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов. |

| Вторая | По исполнительным документам, по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности. |

| Третья | По платежным документам для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов, поручениямгосударственных внебюджетных фондов на списание и перечисление сумм страховых взносов. |

| Четвертая | По исполнительным документам, не относящимся к первой и второй очереди. |

| Пятая | По любым другим платежным документам, не относящимся к 1, 2, 3, 4 очереди, в порядке календарной очередности. В том числе по платежкам на перечисление налогов, сборов и страховых взносов, составленным налогоплательщиком самостоятельно. |

| Документы с одинаковой очередностью списания | Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. |

| Когда действует очередность списания средств со счета | Списание денежных средств в установленной очередности осуществляется при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (п. 2). Если денег на счете достаточно, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность) (п. 1). В этом случае указанная в документе очередность платежа не имеет значения, и банк обязан исполнить распоряжение клиента даже тогда, когда номер очереди в платежке указан не верно. |

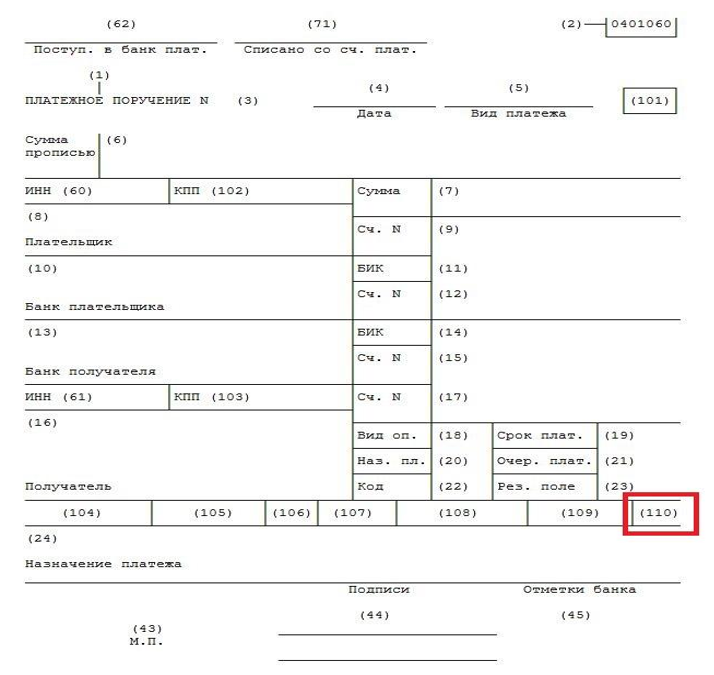

Очередность платежа в платежном поручении

Для ситуации, когда на банковском счету недостаточная сумма денег для исполнения поручения по платежам, разработан специальный алгоритм действий. Это обусловлено тем, что кредитная организация (банк) не может брать на себя ответственность за формирования очереди списания денежных средств со счета. Банковские служащие указывают на бланке платежного поручения номер очереди, установленный законодательством в зависимости от цели назначения. В таком порядке, соответствующему номеру очереди, и должны списываться деньги со счета по мере их поступления

Это не распространяется на платежи пятой очереди, в случае недостаточности средств на счете такие платежи будут аннулированы, за исключением некоторых представляющих особую важность назначения

При этом после оформление соответствующей очереди исполнения платежа по мере необходимость поручитель имеет право отозвать некоторые платежные поручения.

| Номер очереди | Описание |

| 1 | Взыскание денежных средств с банковских счетов по исполнительным документам и судебным предписаниям за нанесение вреда жизни и здоровью человека, а также погашение задолженности по алиментам |

| 2 | Взыскание денежных средств с банковских счетов по судебным предписаниям и в рамках выполнения исполнительных документов по задолженностям по заработной плате |

| 3 | Перечисление заработной платы, уплата налогов в соответствующие бюджетные организации, и перечисление страховых взносов во внебюджетные фонды |

| 4 | Взыскание задолженности по коммунальным услугам и задолженностям по налогам на основании исполнительных документов и судебных предписаний |

| 5 | Все остальные платежи, которые не подпадают под первые четыре очереди |

Очередность платежей при уплате налогов, сборов и страховых взносов

Если вы ещё не знаете, то мы обязаны вам сказать, что суммы начисленных налогов, сборов и взносов уже не являются вашими средствами. Эти деньги принадлежат государству или органам местного самоуправления, даже если находятся на вашем счете. Они являются вашей кредиторской задолженностью. Поэтому, их уплату нельзя отнести к перечислению собственных средств.

Тем не менее, и вопреки указанному в начале страницы Постановлению Конституционного Суда РФ, законодатели разделили такие платежи на две разные группы по времени списания денежных средств со счета плательщика.

В платежных поручениях

В том случае, если налогоплательщик или плательщик страховых взносов сам оформляет распоряжение на перечисление налога, сбора или страхового взноса в бюджетную систему РФ, он всегда должен указывать очередность платежа 5. Такой вывод следует из буквального прочтения нормы ст. 855 ГК РФ в действующей редакции. С этим согласен и Минфин России, уже неоднократно высказавший своё мнение в письмах и ответах на вопросы.

Причем совсем неважно, самостоятельно ли начислил субъект предпринимательской деятельности текущий налог или взнос, либо он добровольно уплачивает задолженность по ним, или пени. Так же не имеет значения, когда перечисляется задолженность по налогам и взносам по требованию налогового органа или по решению внебюджетного фонда

Всё равно нужно писать 5.

В инкассовых поручениях и платежных требованиях

Вам, надеемся, понятно, что инкассовые поручения и платежные требования на списание задолженности по налогам, сборам и страховым взносам, могут поступить в банк от налоговых органов или из внебюджетных фондов. Сам владелец банковского счета их не составляет.

То есть, когда налоговая инспекция или управление пенсионного фонда, направив вам требование об уплате задолженности, не получает сведений о его исполнении в установленный срок, то направляет документы на списание средств со счета в ваш банк. Очередность платежа в инкассовых поручениях будет указана 3.

И это не смотря на то, что погашается одна и та же задолженность в бюджет. Только в первом случае поручение на её перечисление составляет сам должник, а во втором случае, задолженность списывается со счета по документам, составленным государственными органами. Почему это должны быть разные очереди, действительно не понятно. Но так написали закон.

Всё что написано выше относительно налогов и страховых взносов точно так же распространяется и на уплату сборов. То есть, при перечислении государственной пошлины очередность платежа следует ставить также 5. Тоже касается платы за предоставление выписки из ЕГРЮЛ или ЕГРИП, административных штрафов и других перечислений в бюджеты всех уровней.

| Очередь платежа | По каким документам производится списание в данной очереди |

|---|---|

| Первая | По исполнительным документам для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов. |

| Вторая | По исполнительным документам, по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности. |

| Третья | По платежным документам для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов, поручениямгосударственных внебюджетных фондов на списание и перечисление сумм страховых взносов. |

| Четвертая | По исполнительным документам, не относящимся к первой и второй очереди. |

| Пятая | По любым другим платежным документам, не относящимся к 1, 2, 3, 4 очереди, в порядке календарной очередности. В том числе по платежкам на перечисление налогов, сборов и страховых взносов, составленным налогоплательщиком самостоятельно. |

| Документы с одинаковой очередностью списания | Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. |

| Когда действует очередность списания средств со счета | Списание денежных средств в установленной очередности осуществляется при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (п. 2). Если денег на счете достаточно, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность) (п. 1). В этом случае указанная в документе очередность платежа не имеет значения, и банк обязан исполнить распоряжение клиента даже тогда, когда номер очереди в платежке указан не верно. |

Очередность платежей

Рассмотрим все очередности и их цифровые обозначения:

| Код в графе №21 | Разновидность платежа | Примерные основания для выплаты |

|---|---|---|

| 1 | Компенсация вреда жизнью и здоровью.</li>Алименты, удержанные из ЗП.</li> | Наличие постановлений от судебных приставов, договоров об уплате алиментов, заверенных у нотариуса. |

| 2 | Выплаты ЗП сотрудникам на основании исполнительного листа.</li>Выплаты за продукты интеллектуального труда, совершаемые на базе исполнительного листа.</li> | Наличие приказов о взыскании, поступивших в банковское учреждение. |

| 3 | Выплата ЗП работникам на основании трудовых соглашений.</li>Выплаты по налогам, совершаемые на базе требований.</li>Выплаты во внебюджетные фонды, совершаемые на базе вынесенных предписаний.</li> | Присутствует расчетная документация, инкассовые поручения от различных госструктур: ФСС, ПФР и так далее. |

| 4 | Прочие выплаты, совершаемые на базе постановлений. | Наличие соответствующих судебных приказов. |

| 5 | Все прочие платежи, осуществляемые по поручению. | Наличие счетов, соглашений, контрактов. |

Первый по приоритетности платеж – это выплаты по алиментам. Такая приоритетность обусловлена необходимостью защиты семейных прав. Выплаты под цифрами 1, 2, 3, 4 могут выполняться без согласия организации. Связано это с тем, что платежи осуществляются на базе исполнительных листов.

Как перечислять алименты

Удерживать алименты бухгалтеру необходимо с момента получения исполнительного листа. Это закреплено в ч. 3 ст. 98 Закона № 229-ФЗ от 02.10.2007. В нем также может быть указана конкретная дата, с которой необходимо начать удержания.

Перечислять алименты надлежит в течение трех рабочих дней с момента перечисления дохода сотруднику-алиментщику. Об этом указано в ч. 3 ст. 98 Закона 229-ФЗ от 02.10.2007г., а также в ст. 109 СК РФ. В этих же правовых актах отмечено, что расходы на перевод алиментов получателю осуществляются за счет алиментщика. То есть, например, комиссию банка по перечислению денежных средств можно также смело удерживать из дохода должника.

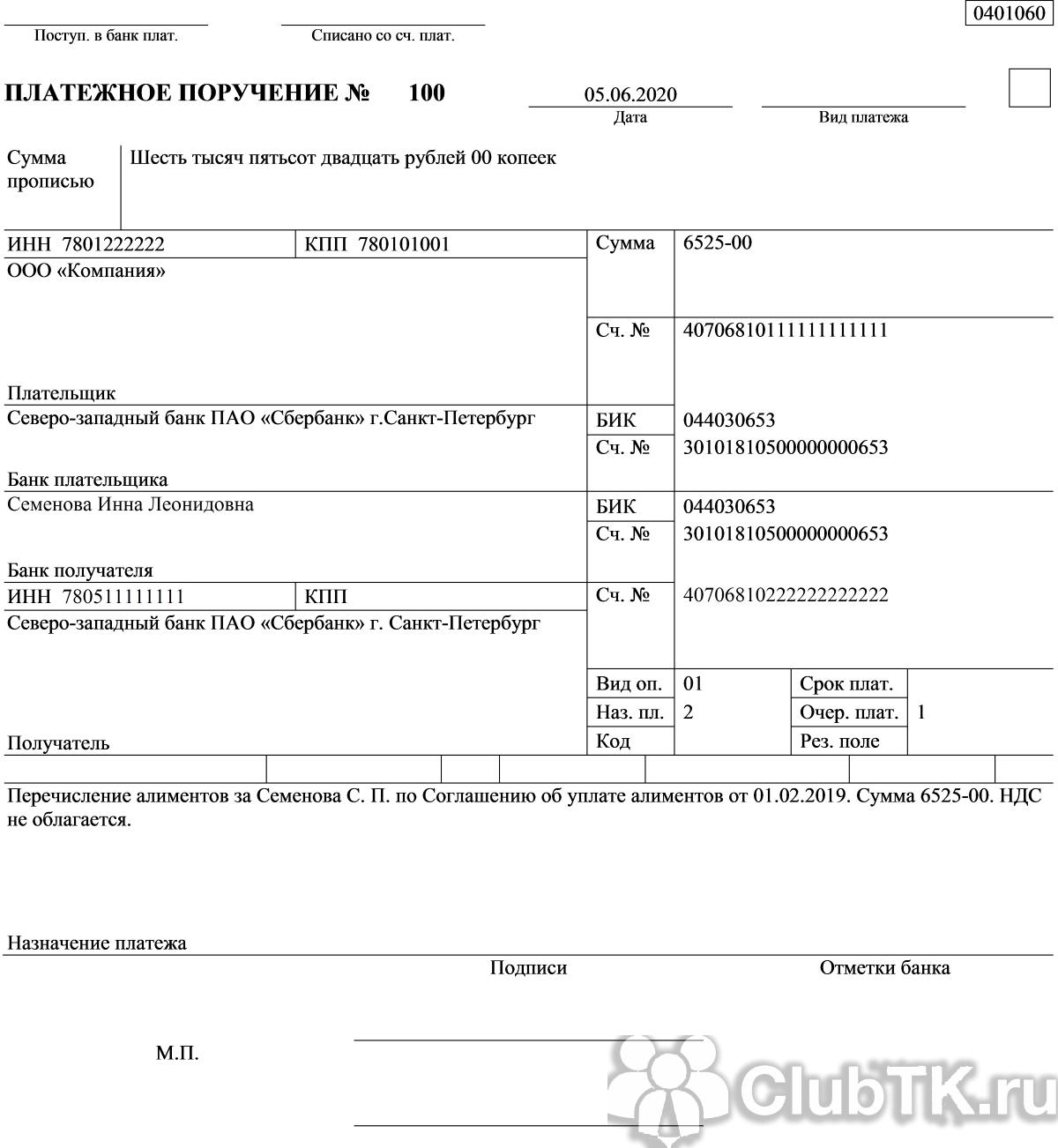

Все банковские реквизиты получателя алиментов указываются в исполнительном документе или приложениях к нему. В платежном поручении обязательно нужно указать очередность «1». А в назначении платежа обязательно прописать ссылку на исполнительный документ и период, за который производится оплата, к примеру: «Удержание по исполнительному производству № 3437/19/37003-ИП от 23.01.2019 в размере 1715,75 руб. за август 2019 г. для Ивановой Ирины Ивановны».

Если реквизитов нет, то организации придется отправлять деньги почтовым переводом в адрес получателя.

Пример платежки на алименты с 1 июня 2020

Если уплачивается содержание на несовершеннолетнего по решению суда, то в назначении платежа обязательно укажите номер и дату исполнительного листа.

Размер удержаний

Если родители не согласовали размер содержания на ребенка, то оно взыскивается в судебном порядке в размере:

- четверти дохода — на одного ребенка;

- трети дохода — на двух детей;

- половины заработка — на трех и более.

Если гражданин не исполняет требование суда добровольно, то исполнительный лист пересылается по месту его работы. Работодатель обязан его исполнить в безусловном порядке. Как оформить платежку на алименты по исполнительному листу и не допустить ошибок?

По исполнительному документу, кроме текущих выплат на детей, взыскивается образовавшаяся задолженность. Максимальный общий процент такого удержания — 70% от заработка сотрудника.

Что такое очередность платежа

Бухгалтер организации создает множество платежных поручений: на оплату налогов, на выплату заработных плат, на внесение взносов в государственные фонды. Создавая платежное поручение, бухгалтер заполняет графу №21 – в ней указывается очередность платежа. Очередность платежа – это указание банку о том, в каком порядке должен быть проведен тот или иной платеж.

Если средств на счету организации достаточно для проведения всех имеющихся платежей, графа №21 не играет роли. Но если средств недостает, очередность платежа будет иметь для банка решающее значение.

Какое отношение все это имеет к удержанию алиментов? Самое непосредственное отношение.

1 — что значит?

Первая очередь (код 1). К этой категории относятся выплаты, связанные с возмещением фактического вреда жизни/здоровью.

Сюда же относятся выплаты, обусловленные необходимостью удержания алиментов из сумм начисленной зарплаты.

Документальными основаниями могут являться исполнительные листы судебных приставов, нередко выставляющих платежные требования или, как вариант, инкассовые поручения. Алиментные удержания могут производиться на основании алиментного соглашения, удостоверенного нотариатом.

2 — что к ней относится?

Вторая очередь (код 2). Сюда относятся выплаты, связанные с погашением долгов по денежным вознаграждениям сотрудников (к примеру, выходные пособия по факту увольнения, полное закрытие долгов по зарплате), выплаты гонораров авторам за создание продуктов интеллектуальной деятельности.

Такие перечисления могут совершаться обслуживающим банком по исполнительным листам, судебным приказам на безакцептное списание или исполнение требований.

3 – когда применяется?

Третья очередь (код 3). Здесь рассматриваются выплаты, связанные с выдачей сотрудникам зарплаты (трудовых вознаграждений), погашением долговых обязательств хозяйствующего субъекта по налогам, внебюджетным взносам, иным необходимым сборам.

Документальными основаниями для выполнения этих платежей могут являться бумаги с расчетами по начисленной зарплате, платежные требования или, как вариант, инкассовые поручения от налоговой службы, иных контролирующих органов.

4 — иные принудительные выплаты

Четвертая очередь (код 4). Иные выплаты, которые также выполняются банком по различным исполнительным актам (требованиям, постановлениям), но не учитываются первой (1), второй (2) и третьей (3) очередями.

К примеру, это могут быть платежи на погашение ЖКХ-долгов, исполнение которых обеспечивается судебными решениями/приказами.

Выплаты этой очереди обычно направляются на исполнение определений, приказов, решений, постановлений и прочих судебных актов, связанных с нарушением хозяйствующим субъектом своих обязательств в рамках ведения деятельности.

5 — что значит?

Пятая очередь (код 5). Здесь совершаются выплаты, связанные с прочими перечислениями, осуществляемыми по клиентским распоряжениям в рамках типичной календарной последовательности формирования платежек.

Документальными основаниями для совершения таких выплат могут являться счета от контрагентов, договоры с поставщиками, декларации по налогам/взносам, авансовые платежки, заявка работника на списание средств из зарплаты в счет алиментов.

Заполнение реквизита «107» в платежке на уплату НДФЛ с зарплаты

НДФЛ с зарплаты перечисляется не позднее дня, следующего за днем выплаты работнику дохода (п. 6 ст. 226 Налогового кодекса).

По общему правилу датой фактического получения дохода в виде заработной платы признается последний день месяца, за который этот доход ему был начислен, например, 31 декабря, 31 января, 28 (29) февраля и т. д.

Поскольку НДФЛ с зарплаты перечисляется ежемесячно, то первые два знака, указываемые в поле «107» платежного поручения, должны иметь значение «МС».

При уплате НДФЛ с ежемесячных доходов, например с зарплаты, в поле «107» нужно указывать номер месяца.

Поле 107 заполняйте в формате «МС.НН.ГГГГ», где НН — порядковый номер месяца, ГГГГ — календарный год.

Например, если перечисляете НДФЛ с зарплаты за декабрь, в поле «107» укажите «МС.12.2020».

Так поле заполняется независимо от того, когда будет выплачена сотруднику заработная плата – в декабре 2021 года или в январе 2021 года.

Коронавирус переносит сроки уплаты налогов: как заполнять поле 107 в платежке

Правила заполнения платежки по НДФЛ

Как не ошибиться в установлении очередности платежа

Поскольку самыми важными платежам являются налоги, то здесь очередность всегда 5, если клиент самостоятельно их уплачивает по сроку.

В случае же принудительной оплаты пени или налогов по распоряжению налоговой инспекции, банк обязан поставить такой платеж в третью очередь.

| Налог или за что платим | Очередность платежа |

|

НДФЛ |

Перечисление в срок и по данному налогу отсутствует задолженность за предыдущие периоды, то очередность «5» |

|

НДС |

Налог на добавленную стоимость точно так же подходит под общие правила:\

· Платите сами-ставим «5» · Если пришло требование от инспекции на доначисление, то «3» |

|

Страховые взносы |

Приравниваются к налогам, потому ставить так же необходимо пять. |

| Заработная плата | Очередность данной выплаты зависит за какой месяц она выплачивается, если работодатель перечисляет в установленный срок, не нарушая даты, то очередность всегда «3», если речь идет уже о задержке и есть исполнительный лист, то «2» |

| Материальная помощь | При выплате ее добровольно, то пятая очередь, дальше надо изучать документ основание |

| Штрафы | В ситуации со штрафом имеет значение не какого вида ваш штраф, а как вы его перечисляете. Если вы произвели сверку и в акте увидели начисление и решили заплатить, то это пятая очередь, по требованию налоговой -четвертая |

| Государственная пошлина | Всегда «5», поскольку это обязательный платеж для получения каких-либо услуг, ее невозможно получить, предварительно не заплатив в бюджет |

| Дивиденды | Если бухгалтер перечисляет денежные средства как дивиденды, то есть перераспределение прибыли, то это обычный платеж с категорий пять. |