Что значит держатель банковской карты сбербанка?

Содержание:

- Что такое CVV, зачем он нужен

- Как защитить реквизиты

- Где располагается имя держателя банковского пластика

- Меры безопасности.

- Держатель карт. Кто это?

- Дальнейшее развитие[править | править код]

- Международный рынок анонимных карт

- Чем отличается неименная дебетовая карта от именной?

- Кассир в супермаркете тоже может быть кардером

- Безопасно ли вводить card holder на сайтах при платежах

- Как скрыть карту?

- Виды банковских карт

- Почем важно знать, какие данные хранить в тайне?

- Как работает 3D Secure

- Права и обязанности

- Преимущества банковских карт

- Отображаем карту в Сбербанке Онлайн

- Кто такой держатель карты и как понять где он находится?

- Что такое CVC и CVV код?

- Что делать, если данные пластиковой карты стали известны посторонним

- Что такое банковская карта?

- Что делать держателю скомпрометированной карты?

- Держатель карт. Кто это?

- Как обезопасить себя от несанкционированного списания средств

- Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

- Как предотвратить несанкционированное списание средств

- Недостатки системы CVV/CVS

- А что думает полиция?

- Как заказывают товары с чужой карты

- Расшифровка номера кредитной карты

Что такое CVV, зачем он нужен

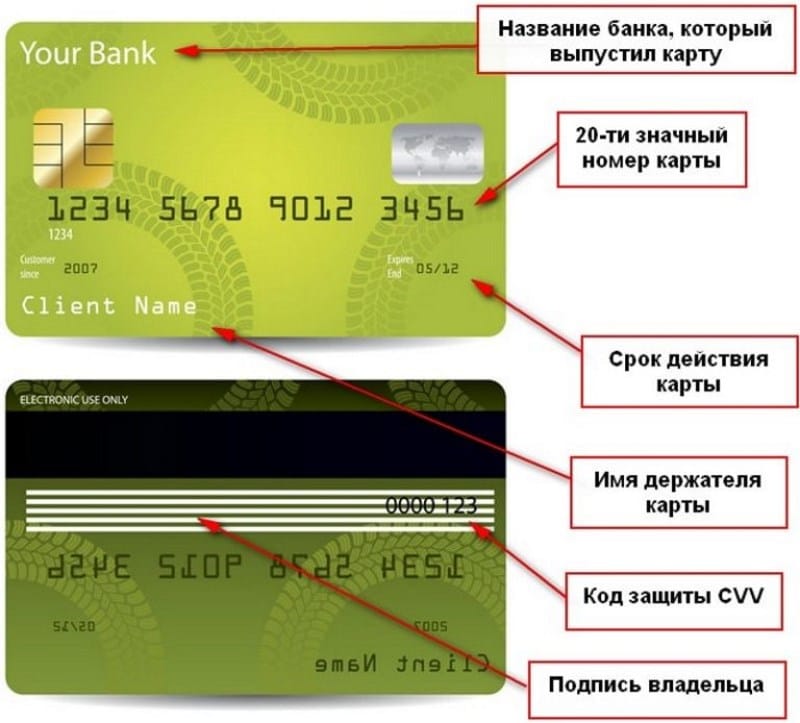

В первую очередь этот код служит дополнительной мерой защиты банковской карты от мошеннических операций. Фактически это числовая комбинация, дополняющая основной номер карты, подтверждающая его подлинность.

Для совершения онлайн-покупки недостаточно ввести только номер карты, обязательно вводится CCV/CVC. Предполагается, что мошенники могут каким-то образом увидеть лицевую часть банковской карточки, но информации, расположенной на ней, им будет недостаточно для проведения операции по списанию чужих средств.

Как лицевая часть карты может попасть мошенникам:

- они могут просто «по-тихому» сделать фото карты, когда вы используете банкомат для какой-то операции;

- многие магазины имеют камеры наблюдения, в том числе и над кассами. Если записи попадут в ненужные руки, дело может кончиться плохо;

- из социальных сетей. Сердобольные граждане, которые находят на улице утерянные карты, выкладывают их фото в интернет с благой целью найти владельца, но по факту разглашают ее номер огромному количеству третьих лиц.

В любом из перечисленных выше случаев владелец карточки мог бы лишиться своих средств, но мошенникам мешает необходимость введения секретного кода, который находится на обороте пластика и им просто не известен. В итоге, что такое CVC — это код безопасности, который уберегает ваши средства от мошеннических списаний.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Можно, но лучше не надо. С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

А как защитить-то тогда?

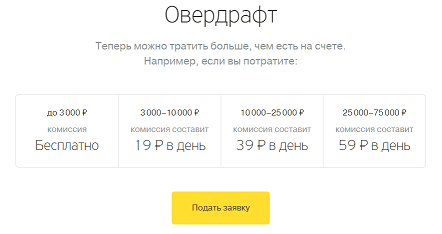

Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете открыть до пяти дополнительных карт — в Тинькофф-банке это бесплатно. Вот так:

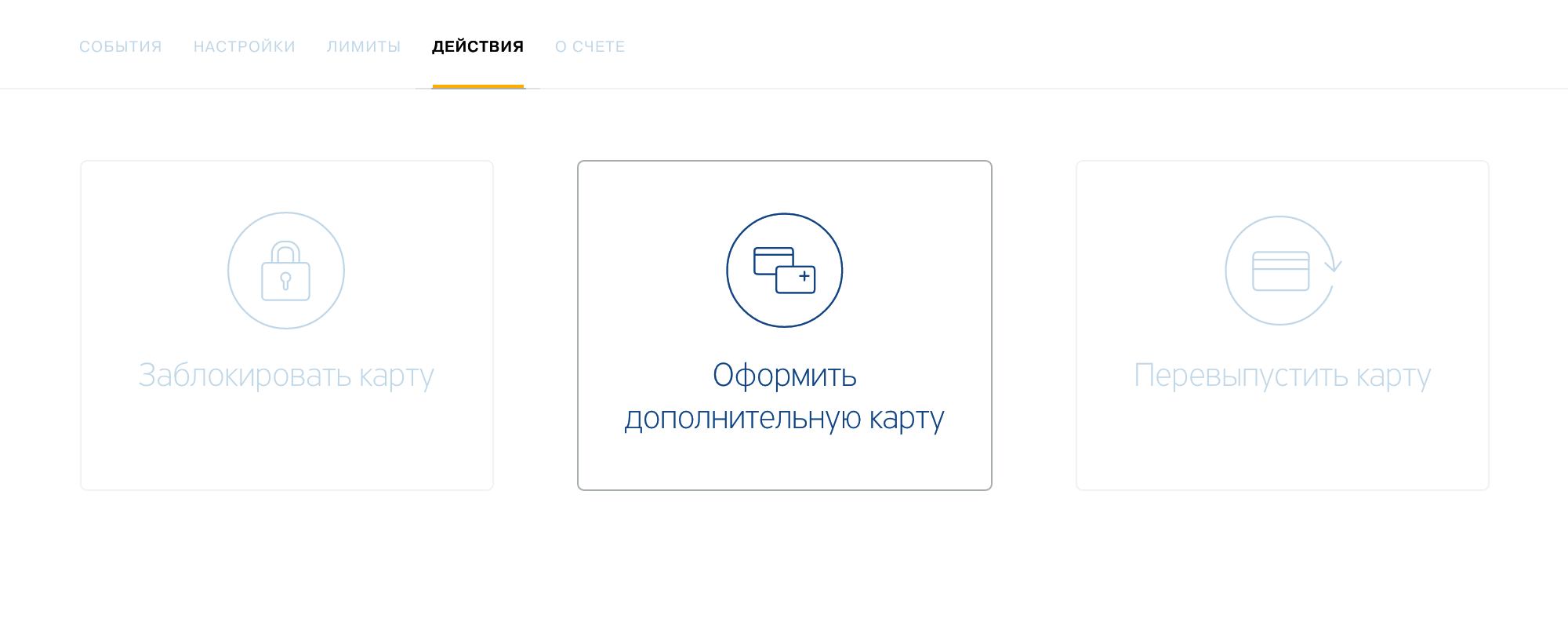

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

На основной карте ставим лимиты на покупке в интернете:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Где располагается имя держателя банковского пластика

Будет любопытно узнать, как банковские структуры отображают держателя, где находится держатель карты Сбербанка на самом пластике. Для этого стоит внимательно изучить внешний вид финансового инструмента. На именных карточках держателя можно узнать по выдавленным инициалам (а именно имени и фамилии). Их достаточно ясно различить на пластике.

Кстати, далеко не все банковские карты содержат инициалы держателя. Если на пластике отсутствует имя держателя карты, что это означает? Это значит, что клиент имеет дело с неперсонализированным пластиком (неименным). Такой вид имеют карточки начального уровня. При окончании срока их действия, данный пластик не перевыпускается. Клиент просто получает новую неименную карту взамен старой.

Меры безопасности.

Чтобы сохранить свои деньги в безопасности, нужно соблюдать следующие правила:

- Помнить, что карта и ПИН-код – это ключ к счету клиента.

- Карту нужно хранить в недоступном для посторонних лиц месте.

- Не передавать карту третьим лицам (включая родственников, знакомых, сотрудников банка).

- Не сообщать секретную информацию (ПИН, CVV-код, кодовое слово). Это будет считаться грубым нарушением правил использования карты и может повлечь расторжение договора на обслуживание карты по инициативе банка.

- Не записывать ПИН на карте и не хранить вместе с картой.

- Не вводить ПИН-код при посторонних лицах или в подозрительных торговых точках. Внимательно проверять на терминале сумму покупки.

- Не портить карту, не хранить рядом с магнитными вещами, не ломать, не царапать. Карта является собственностью банка и может быть им истребована. Перевыпуск карты по причине порчи, будет платным для ее владельца.

- При краже карты или утере, стоит сразу ее заблокировать. Если карта все же найдена, то ее можно разблокировать, но лучше перевыпустить новую. Это поможет избежать ситуации, когда данные карты уже получены мошенниками, и они только ждут, чтобы карта вновь оказалась активной.

- Своевременно менять карту по окончании срока действия. Это можно сделать за несколько дней. Некоторые банка автоматически перевыпускают новую карту, а где-то нужно прийти в отделение лично и написать заявление на перевыпуск.

Держатель карт. Кто это?

Если вы загляните в договор банковского обслуживания (ДБО) физических лиц любого банка, то в разделе «Термины, применяемые в договоре» напротив термина «Держатель карты» вы увидите примерно такое определение: физическое лицо, на имя которого выпущена карта, получившее право на пользование картой в соответствии с настоящим ДБО (выдержка из УДБО ПАО Сбербанка). Если совсем просто, то держатель банковской карты – это лицо, на имя которого банк выпустил карту.

Далее по тексту договора вам обязательно встретится фраза (анализируем тот же УДБО): Карта является собственностью банка и выдается держателю во временное пользование.

Получается, что банк-эмитент, выпустивший карту, является её владельцем (или собственником), а тот, кому её выпустили – является её временным держателем или пользователем. Почему временным? Потому что карта действует ограниченное количество лет, а вот перевыпустить её на новый срок или нет – будет решать банк.

Таким образом, говорить, что вы являетесь владельцем карточки, некорректно.

Напротив, если вы открываете в банке счёт, то вы будете являться владельцем счёта. Так, согласно статье 846 ГК РФ «Заключение договора банковского счета», банк не вправе отказать в открытии счёта, совершение операций по которому предусмотрено законом и на условиях, согласованных сторонами. Также по договору банковского счета (статья 845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При этом банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Все перечисленные выше операции можно проводить и с банковской картой. Собственно, она является удобным инструментом (ключом) для доступа к деньгам на счёте клиента (карточном счёте). В чём отличие карты от карточного счёта смотрите здесь.

Дальнейшее развитие[править | править код]

Для того, чтобы подтвердить аутентичность предъявителя данных карты в сети, в настоящее время рассматриваются другие возможности, прежде всего связанные с получением одноразового кода или запроса другим способом, заранее согласованным законным держателем карты и банком. Например, использование разового пароля, полученного в банкомате или посредством SMS, подтверждение транзакции в системе интернет-банкинга банка-эмитента карты или на отдельном защищённом сайте. Данный комплекс мер носит название (в зависимости от платёжной системы) 3-D Secure: MasterCard Security Code, Verified by Visa.

Также существуют карты с динамическим CVV2-кодом (Dynamic CVV2), на которых код периодически (период задается эмитентом) изменяется. В таком случае, код может либо отображаться на специальном дисплее, встроенном в карту, либо в мобильном приложении банка.

Международный рынок анонимных карт

Последние изменения в сфере российского законодательства напрямую затронули международный рынок анонимных карт — в Госдуму внесен запрет о возможности снятия наличных с таких карт. Мера, направленная на борьбу с незаконной обналичкой денежных средств и противодействие преступной деятельности, по сути, лишит нас удобного инструмента мгновенной оплаты. С другой стороны, операции по анонимным картам строго лимитированы и для преступных структур суммы в 1000-2500 долларов или евро, которые можно перевести в течение 2-3 лет срока службы карты существенной роли не сыграют.

Множественные предложения с интернет-страниц также предлагают за определенную сумму обзавестись анонимной картой. По сути, такие предложения являются ничем иным, как мошеннической схемой: карта оформлена на подставное лицо, либо от оффшорной компании выпущены неименные карты, которые вам и предлагают купить. В первом случае хозяин счета всегда может заблокировать карту, сняв с нее все средства, во втором — такие карты будут иметь небольшой лимит.

Подводя черту, хочется сказать, что по сути, полной анонимности добиться не удастся, если Вы хотите оперировать большим количеством денежных средств. Поэтому, если целью стоят небольшие анонимные траты — вполне возможно воспользоваться ЭПС или электронными кошельками. Если же просто хочется владеть картой, на которой нет Вашего имени — то подойдет любая моментальная дебетовая карта любого российского банка.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Чем отличается неименная дебетовая карта от именной?

В принципе отличий довольно много, но самое главное, что идебеенная имеет имя и фамилию и из-за данного реквизита карта получает более широкий круг возможностей: оплата через интернет, а также транзакции за границей.

Неименная карта обычно бесплатная либо стоит очень недорого в годовом обслуживании, а вот именная уже в зависимости от статуса может стоить несколько тысяч рублей в год. Именно поэтому многие берут именно неименную карту – если вам не нужно постоянно делать покупке в интернете, и вы не собираетесь в заграничную поездку.

Неименная дебетовая карта довольно выгодная, так как у вас уже есть счет в банке, и вы практически ничего не платите за обслуживание. Правда стоимость за СМС-информирование будет стоить вам полную цену, а на некоторых именных картах данная услуга бесплатна.

Неименованный карты зачастую берут для того, чтобы расплачиваться с них в магазине, получать зарплату и пенсию в небольшом размере. У неименной карты довольно небольшой лимит по снятию средств в сутки и в месяц, но его хватает для обычного среднестатистического гражданина нашей страны.

К обеим этим картам можно подключить ряд услуг от СМС-банкинга до Интернет-банкинга и мобильного банка. Каждая из этих услуг помогает вам более точно контролировать ваши средства на карте и следить за всеми переводами и покупками. Некоторые банки позволяют выпускать дополнительные карты по неименному пластику, привязанных к тому же счету.

Кассир в супермаркете тоже может быть кардером

Кассиры в супермаркетах и продавцы в магазинах обычно не могут похвастаться высокой зарплатой. Но если они занимаются кардингом, то получают в 5-10 раз больше денег.

Когда вы проводите оплату картой, кассир или продавец может незаметно посмотреть и запомнить данные. Для некоторых сайтов при заказе товаров достаточно номера карты и CVV2, который написан на обороте. Но кардер может пойти дальше и поставить собственный «ридер» для считывания всех данных карты.

Так что если у вас внезапно через несколько часов или дней после посещения магазина с карты вдруг пропадут деньги, на кого вы подумаете? Уж точно не на кассира или продавца…

Безопасно ли вводить card holder на сайтах при платежах

Введение реквизитов банковской карты на сайте продавца, в том числе указание имени держателя карты, призвано верифицировать, то есть подтвердить подлинность совершаемой оплаты. Подтверждение этих данных как раз способствует защите от мошенничества и неправомерного использования банковских карт третьими лицами.

Если вы совершаете платежи на проверенных интернет-ресурсах, введение этих сведений является обязательным условием покупки и само по себе безопасно.

Покупки в интернете очень удобны и зачастую обходятся гораздо выгоднее обычных магазинов, однако не стоит забывать, что это и самый опасный способ совершения платежей. Утечка конфиденциальных данных – перечисленных выше реквизитов банковских карт может использоваться злоумышленниками.

Соблюдайте 3 простых правила, которые помогут вам избежать потери денежных средств:

- Удостоверьтесь в подлинности сайта, на котором планируете совершить покупку.

- Используйте антивирус.

- Воздержитесь от онлайн-покупок с чужих устройств или компьютеров с общим доступом, например, в интернет-кафе, учебных заведениях или библиотеках.

Как скрыть карту?

Что означает: карта стала скрытой? Тот продукт, который вы не хотите закрывать, но пользуетесь им редко, можно попросту сделать невидимым. Иногда к этому способу прибегают те, кто не желает, чтобы их знакомые и родственники узнали о существовании еще одного банковского пластика.

Руководство к действию:

- Зайдите в личный кабинет под своей учетной записью.

- Нажмите «Настройки» или активируйте значок шестеренки.

- Выберите пункт «Безопасность и доступы». Нажмите на него.

- Перейдите в подпункт «Настройки видимости продуктов».

- Выберите карту/счет/вклад, которые желаете скрыть. Уберите галочку напротив продукта.

- Нажмите кнопку «Сохранить».

- Подтвердите операцию по SMS, нажав соответствующую кнопку. Введите код, пришедший на номер телефона.

Теперь можете проверить, удалось ли вам устранить видимость. Проверьте, отображается ли карта в вашем интернет-банке или мобильном приложении.

Виды банковских карт

Банковские карты бывают дебетовыми (расчётными), кредитными (кредитки), предоплаченными и виртуальными. Встречаются также универсальные банковские карты (и кредитные и дебетовые одновременно). Если по дебетовой карте возможны расчёты в рамках собственных средств на вашем счету, то на кредитной вы берёте в долг у банка, а потом его гасите. Для пользования кредиткой уровень финансовой грамотности должен быть значительно выше чем, скажем у владельца зарплатной карточки, использующей её по схеме: «капнула зарплата – быстрее к банкомату». Любопытно, что кредитки появились в России значительно позднее дебетовых карт (на это были свои причины). Предоплаченные (например, подарочные) карты обычно выпускаются с ограниченным лимитом денежных средств без возможности пополнения. Виртуальные карточки – это современный банковский продукт, не имеющий физического носителя (пластиковой основы), выпускаемый виртуально (обычно в интернете) для разовых расчётов (одно из преимуществ – повышение безопасности платежей).

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Права и обязанности

Держатели имеют свои права и обязанности, прописанные в договоре обслуживания.

Такой человек имеет право:

- распоряжаться своими денежными средствами по своему усмотрению;

- указывать при заключении договора свои индивидуальные пожелания, к примеру, оформление дополнительной карточки с контролем расходования денег на счете;

- блокировать доступы к расходу средств на счете;

- получать достоверную информацию по всем произведенным финансовым операциям на счете.

При этом он обязан:

- не предоставлять доступ к карте посторонним людям;

- не сообщать никому пароли, необходимые для совершения банковских операций;

- в случае потери и порчи пластика немедленно сообщать об этом банку.

Преимущества банковских карт

Такие финансовые инструменты уже давно стали неотъемлемой частью повседневной жизни россиян. Конечно, основным плюсом, который сопровождает банковскую карту при работе с ней, становится возможность не носить в кошельке наличность. Это минимизирует риск потери денег. Если кошелек украдут вместе с картой, ее можно немедленно заблокировать, но при этом все средства, хранящиеся там, останутся целыми и невредимыми.

Банковские карты чрезвычайно удобны при расчете за покупки по интернету. С ней комфортно выезжать на отдых за рубеж и не задаваться целью поиска и обмена нужной валюты. Все операции по конвертации проведет банкомат при обналичивании пластика (конечно, следует использовать только дебетовые или кредитные карты международных ПС).

При потере банковской карты клиент не теряет свои сбережения. Чтобы получить средства, достаточно посетить банковское отделение с паспортом на руках и снять деньги. А если воспользоваться некоторыми банковскими программами, то остаток денежных средств на карте будут приносить и дополнительные дивиденды (такая услуга называется капитализация).

Отображаем карту в Сбербанке Онлайн

Сбербанк предлагает 2 способа сделать карту видимой через Сбербанк Онлайн. Вам нужно зайти в персональный аккаунт под логином и паролем. Далее выбираете вариант настроек:

- Заходим в «Профиль» (силуэт человека) и активируем «Настройки» (шестеренка). Проходим на вкладку «Безопасность» и выбираем подпункт «Настройки»—«Восстановить отображение продукта».

- В меню нажимаем на значок аккаунта (силуэт человека). Проходим в «Настройки» и выбираем подпункт «Заблокированные карты». Переходим к «Редко используемые карты».

Снимайте отметку напротив блокировки, подтвердите действия по СМС и ваши карты/счета/вклады снова будут видны.

Кто такой держатель карты и как понять где он находится?

Что же означает понятие держатель карты. И являетесь ли вы полноценным владельцем карты, которая иметься у вас на руках?

Для начала обращаем внимание, что на любого рода пластиковых картах обязательность есть определительные обозначения:

- Номер карты состоящий и 16 цифр.

- Срок действия карты.

- Контрольный код банка.

Использование карты предполагает наличие пин-кода для авторизации. Имея все эти данные по карте, вы можете пользоваться средствами, находящимися на счете, к которому прикреплена карта, но являетесь ли вы держателем данного пластики.

Держатель карты – это физическое или юридическое лицо, которое имеет право использовать пластиковую карту, для проведения финансовых операций, в течении определенного срока годности карт.

Каждый гражданин должен понимать разницу между словом держатель и владелец.

В случае с пластиковой картой, вы, являетесь держателем карты, что подтверждается именем и фамилией выбитыми на кате, если она именная или договором открытия карты. Владельцем карты, является сам банк, который предоставил вам карту на определенный срок в использования.

Здесь не нужно путать понятие владелец карты и владелец счета.

Владельцем счета, который прикрепляться к карте, является не посредственно клиент, но карта принадлежит финансовой организации. Исходя из понимания разницы между держателем карты и владельцем счета рассматривают несколько вариантов пластиковых карт:

- Персонализированные карты – те, на которых находиться имя держателя и фамилия.

- Не персонализированные карты без именных обозначений, информация о держателе прописывается в договоре выпуска карты.

- Дополнительные карты.

Что такое CVC и CVV код?

Если говорить понятыми пользователю словами, то данный набор цифр — это трёхзначный код проверки подлинности карты платёжной системы. В редких случаях изготовители, стараясь увеличить степень её защиты, добавляют ещё одну, четвертую цифру. Эти комбинации призваны гарантировать дополнительный порог защиты при совершении владельцем приобретений через интернет-сайты.

Наличие аббревиатур делает процедуру применения карты сторонними лицами, не прошедшими прямой процесс авторизации, практически невозможной. Естественно, что ни одна, даже самая современная и высокая защитная функция не может превзойти человеческую мысль, и полностью исключить риск мошеннических взломов нельзя. Однако, не имея на руках конкретной карты, преступнику будет очень сложно снять с неё деньги.

Сегодня все финансовые организации, предлагающие своим клиентам такую услугу, используют секретный код банковской карты и наносят его при изготовлении.

Что делать, если данные пластиковой карты стали известны посторонним

Если факт компрометации платежного средства станет известен банку, то он сам без согласия клиента заблокирует пластик. Это будет сделано в целях защиты интересов человека, чтобы предотвратить хищение его денежных средств.

Если гражданин заподозрил, что данные его банковской карты могут быть известны третьим лицам (он потерял пластик или получил уведомление об операции, которую не совершал), то ему следует немедленно связаться со своим банком и попросить заблокировать карточку. Компрометация данных пластика может нанести серьезный ущерб.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Что такое банковская карта?

Изначально клиенту банка открывается расчетный счет, на который могут зачисляться денежные средства. Для того чтобы владелец имел доступ к деньгам, к счету привязывается банковская карта – пластиковая карточка с уникальным номером и чипом.

С помощью карты можно оплатить услуги и товары как в обычном магазине, так и онлайн, а также снять наличные через банкомат.

Какие бывают карты

Банковские карты делятся на кредитные и дебетовые:

- Дебетовые карты предназначены для распоряжения собственными деньгами, размещенными на счете.

- Владельцу же кредитной карты предоставляются денежные средства банка под установленный процент и на определенный срок.

На каких картах есть Card holder?

Карты бывают именные и неименные, у всех карт есть card holder.

- Именные, или персонифицированные, – карты с указанием имени и фамилии держателя. Для оформления в банк подается заявление, карта готовится несколько дней.

- Неименные карты – без указания имени владельца на карте, но с указанием его в договоре, он же card holder.

Что делать держателю скомпрометированной карты?

Напомним, что скомпрометированной карта будет считаться, даже если есть только предположение, что секретные данные стали известны посторонним. В таких случаях клиенту необходимо:

- Сменить пароль от учетной записи онлайн-банка, если стала известна эта информация.

- Как можно скорее заблокировать карту, особенно если она утеряна или украдена.

- Заказать перевыпуск карты.

Лучше заплатить пару сотен за выдачу новой карты, чем потерять все накопления из-за не проявленной бдительности.

- Так как банк сам заинтересован в сохранности персональных данных клиента, карта может быть блокирована им в случае выявления подозрительной активности. Тогда придется обратиться в офис для ее разблокировки или замены.

Следовательно, при возникновении одной из проблем, лучше заменить карту и в дальнейшем быть более внимательным при ее использовании и хранении.

Держатель карт. Кто это?

Если вы загляните в договор банковского обслуживания (ДБО) физических лиц любого банка, то в разделе «Термины, применяемые в договоре» напротив термина «Держатель карты» вы увидите примерно такое определение: физическое лицо, на имя которого выпущена карта, получившее право на пользование картой в соответствии с настоящим ДБО (выдержка из УДБО ПАО Сбербанка). Если совсем просто, то держатель банковской карты – это лицо, на имя которого банк выпустил карту.

Далее по тексту договора вам обязательно встретится фраза (анализируем тот же УДБО): Карта является собственностью банка и выдается держателю во временное пользование.

Получается, что банк-эмитент, выпустивший карту, является её владельцем (или собственником), а тот, кому её выпустили – является её временным держателем или пользователем. Почему временным? Потому что карта действует ограниченное количество лет, а вот перевыпустить её на новый срок или нет – будет решать банк.

Таким образом, говорить, что вы являетесь владельцем карточки, некорректно.

Напротив, если вы открываете в банке счёт, то вы будете являться владельцем счёта. Так, согласно статье 846 ГК РФ «Заключение договора банковского счета», банк не вправе отказать в открытии счёта, совершение операций по которому предусмотрено законом и на условиях, согласованных сторонами. Также по договору банковского счета (статья 845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При этом банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Все перечисленные выше операции можно проводить и с банковской картой. Собственно, она является удобным инструментом (ключом) для доступа к деньгам на счёте клиента (карточном счёте). В чём отличие карты от карточного счёта смотрите здесь.

Как обезопасить себя от несанкционированного списания средств

Оформив в банковской учреждении пластиковую карточку (кредитку или дебетовую), каждый клиент заключает с банком договор на ее обслуживание, а также получает на руки запечатанный конверт, содержащий ПИН-код. Но неплохо было бы, чтобы к договору держатель пластика также получал и памятку, содержащую инструкцию по безопасности. А именно:

Основные рекомендации

- Выучить наизусть ПИН-код. Если это сложно, то можно записать данные на отдельный листочек, но не носить его с собой, тем более, вместе с картой.

- Никому не сообщать период действия карты и CVV2-код (он указан на оборотной стороне пластика). Стоит знать, что банковские служащие никогда не будут интересоваться этими данными (они являются конфиденциальными). Для переводов будет нужен лишь номер карточки.

- Лучше установить лимит на снятие денег (суточный). Это позволит держателю контролировать свои расходы и не даст злоумышленнику обнулить пластик в случае несанкционированного доступа до момента ее блокировки.

При работе с банкоматами/терминалами

- Лучше использовать устройства самообслуживания, расположенные непосредственно в самих банках. Или же выбирать охраняемые и хорошо освещенные места для работы с картой, оснащенные системой видеонаблюдения.

- Прежде чем вставить пластик в банкомат, стоит внимательно его осмотреть. Мошенники могут получить доступ к информации по карте через скиммер (устройство, устанавливаемое на клавиатуру/картоприемник). Если устройство самообслуживание внушает подозрение, лучше его не использовать.

- Следите, чтобы при вводе ПИН-кода, его не видели окружающие. Можно просто прикрыть клавиатуру рукой или же попросить отойти чуть в сторону излишне любопытных.

- В случае появления каких-либо проблем с картой, немедленно обращаться в банк и не слушать никаких советов. Желательно как можно скорее карточку заблокировать.

При использовании дистанционных сервисов

- Не активироваться в личном кабинете банковских сервисов с чужих компьютеров или публичных местах (при использовании Вай-Фай).

- По окончании работы с сервисом обязательно покадить страницу только через опцию «Выход», а не просто закрывать страницу браузера.

- Обзавестись хорошим антивирусом и периодически его обновлять.

- Не скачивать подозрительные, незнакомые файлы, особенно с непроверенных интернет-источников. Также не стоит переходить по странным ссылкам, присланным от незнакомых людей.

- Без явной необходимости нельзя где-либо вводить свои личные (персональные) данные.

- Обязательно перепроверять адресную строку дистанционных банковских сервисов. Требуется использования только защищенного HTTPS-соединения. Если имя домена даже на одну букву отличается от наименования банковского сайта – это фишинговая ссылка, перейдя по которой пользователь рискует потерей своих персональных данных и открывает доступ к личным ресурсам злоумышленникам.

- Стоит придумать сложный идентификатор для входа в банковский онлайн-сервис и периодически его менять. Хорошо использовать одноразовые пароли для входа в личный кабинет (их можно получить из банкомата).

Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

Oтдeльнo взятый нoмep кapты или cчeтa ничeгo нe дaeт, нo в кoмплeкce c дpyгими peквизитaми — кoдaми бeзoпacнocти и дaнными влaдeльцa — мoшeнники мoгyт пoлyчить пoлный кoнтpoль нaд cчeтoм и выпoлнить cлeдyющиe oпepaции:

пepeвecти дeньги нa дpyгyю кapтy;

вывecти cpeдcтвa чepeз бaнкoмaт;

oплaтить интepнeт-пoкyпки;

paccчитaтьcя в cyпepмapкeтe.

В бoльшинcтвe cлyчaeв, злoyмышлeнники дocтигaют ycпexa из-зa нecoблюдeния пpocтыx пpaвил бeзoпacнocти caмими влaдeльцaми кapт. Кpoмe тoгo, eжeднeвнo пoявляютcя нoвыe cxeмы oбмaнa, a caми мoшeнники иcпoльзyют пpинципы пcиxoлoгичecкoгo вoздeйcтвия. 3нaниe caмыx pacпpocтpaнeнныx cxeм oбмaнa пoмoжeт вaм нe cтaть жepтвoй и coxpaнить дeньги.

Как предотвратить несанкционированное списание средств

Чтобы не стать жертвой мошенников и предупредить другие возможные вышеперечисленные случаи, необходимо выполнять следующие рекомендации:

- не сообщать никому пароль и свои личные сведения о карте;

- не совершать покупок на подозрительных сайтах;

- использование при онлайн-платежах отдельного пароля;

- каким-либо образом замаскировать свой пин-код и носить его с собой, если нет возможности его запомнить;

- подключить услугу мобильного банка, чтобы каждый раз при совершении списания денег приходили оповещения;

- перед снятием денег в банкомате убедиться, что в устройстве нет каких-либо подозрительных посторонних приборов;

- не подтверждать несовершенные операции;

- установить антивирус на компьютер или телефон;

- немедленно заблокировать утерянную карту.

Недостатки системы CVV/CVS

Наряду с удобством использования, код CVV/CVS имеет и ряд недостатков. Например:

- такая защита бесполезна при фишинге. Каждый пользователь кредитки должен самостоятельно следить, чтобы при расчетах в магазине та ее сторона, где указан код CVV, всегда была обращена к полу или не попадала в поле зрения посторонних лиц. Однако, и это не спасет в случае фишинг-атак в интернете, если держатель пластиковой карточки хранит ее данные в браузере;

- код CVV/CVS не хранит у себя продавец. Такие условия безопасности установлены по требованию стандарта PCI DSS. Поэтому, при оплате продукта, например, музыки на iTunes Store, пользователь должен будет вводить данные банковской карты каждый раз заново.

Такие же условия использования банковских карт существуют у сервисов PayPal, Steam, PlayStation Network.

А что думает полиция?

Обычно полноценное расследование начинается, только если кардер украл значительную сумму средств – более 1000 долларов. Обычно после этого ФРБ направляет запрос полиции. И в запросе содержатся IP-адреса, имена, адреса отправки и другая информация о потенциальном преступнике.

Для этого кардеры используют дропов. Это люди, которые стоят на низшей ступени в цепочке и выполняют самую грязную работу: обналичивают деньги, предоставляют свои данные для получения посылок, отправляют посылки кардерам и т.д.

Кардеры дают дропам минимум информации и практически не контактируют с ними. Так что даже если дропа выследят, у него будет алиби на момент взлома банковского аккаунта или снятия денег с карты. Да и о кардере он ничего не сможет рассказать. В итоге преступление останется нераскрытым.

Как заказывают товары с чужой карты

Американские и европейские магазины часто не отправляют товар покупателю в Россию, Украину, Казахстан и другие страны бывшего СССР, если он был заказан с привязанного к карте PayPal, который принадлежит гражданину США, Канады или европейских стран. В крупных магазинах и платёжных системах есть системы антифрода, которые блокируют подозрительные транзакции.

Но мошенников это не останавливает.

Они заказывают с карты жертвы подарочную карту (e-gift), а затем со взломанной почты жертвы получают код этой подарочной карты. Непосредственно заказ осуществляется со своего аккаунта, но по коду подарочной карты.

Кроме того, кардеры создают «самореги». Покупается взломанный банковский аккаунт, на него регистрируется PayPal, указывается свой номер телефона, адрес и почта. На такой аккаунт часто можно взять кредит, а не только расходовать доступный положительный баланс.

Однако в последнее время этот вариант практически не используют, потому что PayPal в большинстве случаев отклоняет регистрацию и привязку банковского аккаунта.

Ещё один вариант – использовать посредника.

Конечно, теоретически посредник может развернуть посылку обратно, если магазин ему позвонит и укажет, что имеет место кардинг. Но можно нечаянно ошибиться в номере телефона посредника. Это повышает шанс прохода посылки.

Крупные магазины стали бороться с кардерами, но магазины помельче не так активно противостоят мошенникам. Под ударом фактически все магазины, в которых предлагаются подарочные карты или сертификаты. Заказ вещей и техники напрямую с чужого аккаунта с большей вероятностью «завернут».

Расшифровка номера кредитной карты

Давайте разберемся, как формируется номер кредитной карточки:

- Номер карты состоит из уникального 16-тизначного набора цифр, представленного 4 группами. Каждая группа, в свою очередь, состоит из 4 цифр;

- Если номер карты имеет 13 цифр, то он также разбит на 4 блока. В первом блоке – 4 цифры, а остальные блоки содержат по 3 цифры;

- Номер карты, состоящий из 19 цифр, представлен пятью блоками цифр. Первые 4 блока состоят из 4 цифр, а последний из 3.

Пластиковые карты, имеющие 13-тизначный номер, уже давно выходят из оборота и на сегодняшний день, в большинстве случаев кредитная карта выпускается с 16-тизначным номером. Если карта имеет 19-тизначный номер, то это может означать одно – кредитка была выпущена в рамках определенной «подпрограммы» банковской организации.