Срок предоставления счета фактуры по законодательству

Содержание:

- Сроки оформления документации

- Регистрация счетов-фактур

- Частные случаи

- По какой форме выставляются счета-фактуры

- Порядок заполнения счетов-фактур

- Что представляет собой корректировочный счет-фактура

- Последствия нарушения срока выставления счета-фактуры

- Кто выставляет счет-фактуру покупатель или продавец

- Ответственность за нарушение сроков

- Как заполнить счет-фактуру на аванс

- Срок выставления счета-фактуры продавцом: общий порядок

- Зачем практикуется перевыставление счетов?

- Когда и кем выставляется счёт-фактура

Сроки оформления документации

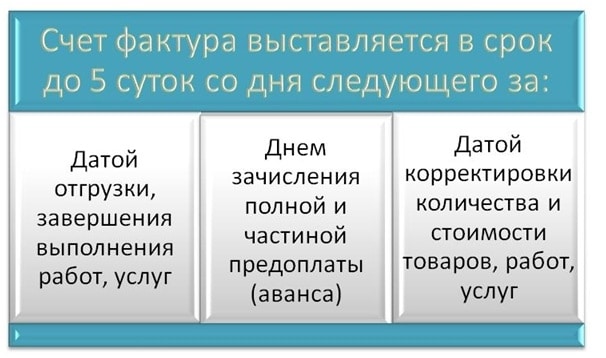

Как гласит Налоговый кодекс, а точнее, его статьи, упомянутые выше, счет-фактура должна быть выставлена продавцом в течение пяти календарных дней с момента наступления события, обуславливающего ее необходимость. К числу таких событий относят:

- фактическую отгрузку товара покупателю;

- поступление аванса за товары/услуги;

- изменение стоимости уже отгруженных товаров.

Важно! Отсчет пяти календарных дней начинается с даты, следующей за днем наступления события. Если поводом для составления документа стало событие другого типа, Налоговый кодекс не регламентирует сроки его составления

Если поводом для составления документа стало событие другого типа, Налоговый кодекс не регламентирует сроки его составления.

Регистрация счетов-фактур

Учет счетов-фактур, которые являются основанием для осуществления налоговых операций, ведется в журналах учета. С января 2015 года такие журналы обязаны вести лишь плательщики налогов. Но и из этого правила есть исключения. Так, согласно существующим нормам и положениям, журнал учета счетов-фактур должен быть в наличии:

- у налогоплательщиков;

- у лиц, освобожденных от обязанности являться налогоплательщиком;

- у лиц, не зарегистрированных как налогоплательщики, если они периодически выставляют или получают счета-фактуры при ведении коммерческой деятельности, представляя при этом интересы иных лиц на основе двусторонних соглашений.

Полный перечень принципов обработки и хранения данных документов содержится в Правилах ведения журнала учета сч.-фактур, утвержденных в 2011 году.

Частные случаи

В процессе деятельности у предпринимателей и организаций могут возникнуть ситуации, не подпадающие под правила общего порядка, описанного выше. Рассмотрим особые случаи, которые чаще прочих встречаются в хозяйственной практике.

Право собственности на товар переходит после оплаты

Возможна ситуация, когда между Вами и покупателем заключен договор, согласно которому:

- право собственности на партию товара покупатель получает после его полной оплаты;

- отгрузка совершена до оплаты.

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет. Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета. В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций – отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

Пример №2.

АО «Максимум» реализует строительные материалы ИП Кравцову. Договором предусмотрено, что Кравцов получает право собственности на стройматериалы в момент их оплаты. Данные об оплате и отгрузке товара Кравцову указаны в таблице ниже.

| Операция | Дата |

| Отгрузка стройматериалов Кравцову | 10.08.16 |

| Кравцов оплатил за товар | 17.08.16 |

| Кравцов получил право собственности на партию стройматериалов | 17.08.16 |

Так как первым событием является отгрузка (10.08.16), то «Максимум» должен выписать счет в срок до 15.08.16 (5 календарных дней от 10.08.16).

Выставление счет без факта отгрузки и предоплаты

Допустим, Вы заключили соглашение с заказчиком, согласно которого товар отгружается после оплаты, то есть аванс не предусмотрен. Можете ли Вы выставить счет сразу, по факту заключения договора, а не ждать момента отгрузки. Налоговое законодательство дает четкий ответ относительно данной ситуации – счет без отгрузки товара и поступления аванса выписывать нельзя. Что же делать в случае, когда необходимо выставление счета по факту заключения договора (например, для обеспечения оперативной оплаты за товар)? В случае крайней необходимости Вы все же можете выставить счет в момент заключения договора. Связано это с тем, что выставленный Вам счет-фактура является основанием для оформления вычета НДС у покупателя, в то время как для Вас срок выписки документа не имеет особого значения.

Поставка нескольких партий товара одному покупателю

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов. Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок. Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Пример №3.

Между АО «Адмирал» и ООО «Знамя» заключен договор на поставку металлопроката. «Адмирал» осуществляет поставку в несколько этапов:

- 10.16 «Адмирал» отгрузил товара на сумму 987.631 руб., НДС 150.656 руб.;

- вторая партия металлопроката на сумму 1.080.200 руб., НДС 164.776 руб. поставлена 11.10.16;

- последняя партия отгружена 13.10.16 на сумму 804.730 руб., НДС 122.855 руб.

Счет на весь товар выписан 14.10.16 (крайний срок 17.10.16). В документе указана общая сумма товара 2.872.561 руб., НДС 438.187 руб.

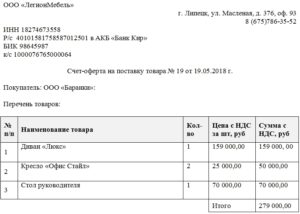

По какой форме выставляются счета-фактуры

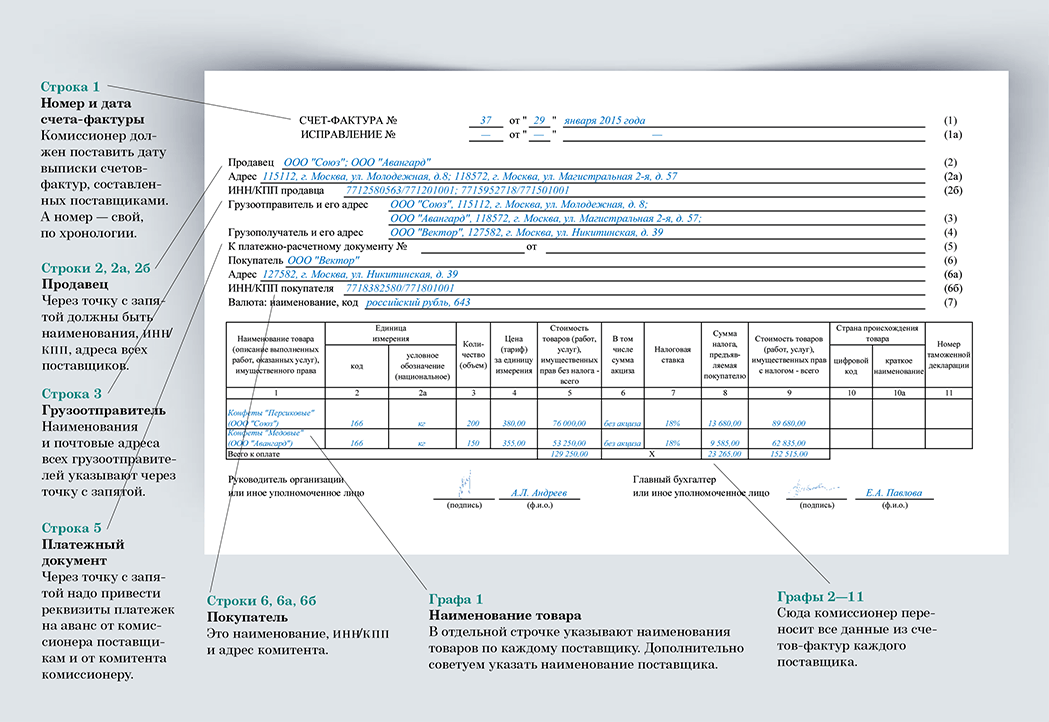

Он содержит значимую информацию о контрагентах и продаваемых товарах. Указывается их цена, место производства и другие экономические показатели. Поэтому при внесении сведений учитываются правила:

- первая строка включает дату формирования документации, а также ее номер;

- во 2-ой строке указываются сведения о продавце и получателе товаров, причем к ним относится наименование компаний, их юридический адрес, ИНН и КПП, но сведения должны совпадать с информацией из учредительной документации организаций, а также приводятся полные и сокращенные названия;

- строки 3 и 4 предназначены для сведений о грузоотправителе и получателе, поэтому приводятся их наименования и почтовые адреса, но если процесс отгрузки выполняется продавцом, то повторять сведения не нужно;

- строка 5 содержит номер и дату составления платежки, если предварительно покупатель перечислил продавцу аванс, а если он отсутствует, то ставится прочерк;

- в строке 7 приводится название валюты, в которой перечисляются средства;

- далее идет таблица, которая включает наименования всех товаров или услуг, причем сведения переносятся из официальных контрактов, а также приводятся их коды, условные обозначения, единицы измерения, число предметов и цена за каждый элемент;

- в графу 6 таблицы вносятся сведения о размере акциза;

- графы 7 и 8 предназначены для ставки налогообложения по НДС, а также прописывается размер налога, предъявляемого покупателю, причем сумма указывается с копейками, поэтому не допускается округление;

- в таблице графы 10 и 11 заполняются исключительно при продаже иностранных товаров, поэтому приводится наименование страны их происхождения и специальный цифровой код;

- допускается ставить прочерки в графах 10 и 11, если происходит продажа отечественных товаров или поставщик не обладает нужной информацией.

Документ подписывается директором компании, а также главбухом или иными работниками предприятия, обладающими соответствующими полномочиями. Допускается заполнять счет-фактуру не только в бумажном виде, но и на ПК.

Порядок заполнения счетов-фактур

Согласно Правилам заполнения, налогоплательщики имеют возможность указывать в данном документе дополнительную информацию. К таковой относятся:

- реквизиты первичного документа (накладной, банковской выписки);

- наименование лица, выдающего счет с текущими уставными и расчетными реквизитами.

Упоминание первичных документов дает возможность продавцу указывать дополнительную информацию не только для продавцов, но и для покупателей, так, имеется возможность уточнить дату приемки товара или срок окончания работ, иные сведения, представляющие интерес для противоположной стороны. Для того чтобы урегулировать поток необходимых сведений, и было разрешено подобное дополнение.

Что представляет собой корректировочный счет-фактура

Корректировочный счет-фактура — это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов. Причем их больше, чем в простом счете-фактуре.

Законодатели определили, что корректировочный счет-фактура должен содержать следующие сведения

():

1) наименование «корректировочный счет-фактура», порядковый номер и дату составления корректировочного счета-фактуры;

2) порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единицу измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цену (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумму акциза по подакцизным товарам;

10) налоговую ставку;

11) сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, на основании которых производится изменение стоимости по ранее выставленному счету-фактуры.

В соответствии с

форма корректировочного счета-фактуры и порядок его заполнения устанавливаются Правительством РФ. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ

не внесены.

Последствия нарушения срока выставления счета-фактуры

Закон не назначает наказания за несоблюдение сроков выставления счетов-фактур. Счет-фактура — двухсторонний документ, и для принимающей стороны он даже более важен, чем для продавца, так как дает право на применение вычета. Впрочем, и для покупателя счет-фактура, составленный с нарушением сроков, не представляет опасности, так как неверная дата не препятствует идентификации налогоплательщика и покупателя, количества, цены товара или суммы налога. Поэтому даже при неверной дате составления счет-фактура пригоден для отражения в книге покупок у покупателя и получения вычета.

Существует нюанс — нарушение сроков выставления счета-фактуры на границе кварталов. В этом случае организации может грозить штраф от 10 000 до 30 000 руб. за отсутствие первичного документа учета по ст. 120 НК РФ. При условии, что следствием этого деяния стало занижение налоговой базы, штраф увеличивается как минимум до 40 000 руб.

***

Налоговый кодекс отводит на составление любого счета-фактуры 5 календарных дней. И хотя прямых общих штрафов за несоблюдение этих сроков нет, максимально удобно и безопасно будет выставить счет-фактуру той же датой, к которой относится отгрузка или получение аванса.

***

Еще больше материалов по теме в рубрике «НДС».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров

Ответственность за нарушение сроков

Как видим, возможны ситуации, когда покупателю позволительно нарушить срок выписки счета. Возникает вопрос: какая ответственность предусмотрена для исполнителя (продавца) в случае, когда срок выставления счета-фактуры нарушен? Согласно законодательству, какую-либо ответственность Вы в данном случае не несете. Но возможны варианты. К примеру, если Вы нарушили срок и выписали документ в последующем налоговом периоде, то ФНС вправе Вас оштрафовать за отсутствие выписанного счета. Сумма штрафа – 10.000 руб. Если налоговая обнаружит просрочку в нескольких налоговых периодах, то сумма штрафа возрастает до 30.000 руб. В случае, если просрочка (невыставление) счета привела к занижению налоговой базы, то Вам грозит взыскание в сумме 20% от невыплаченного налога или минимум 40.000 руб. штрафа.

Пример №4.

23.06.16 АО «Фаворит» отгрузил партию стульев магазину «Мебель Плюс». Срок выписки счета был нарушен и «Фаворит» выписал документ не 28.06.16, а 02.07.16. Так как счет был выписан не во 2, а в 3 квартале 2016, имело место нарушение выписки счета в налоговом периоде. При проверке был установлен данный факт. Налоговая признала данный счет невыставленным и обязала «Фаворит» выплатить штраф в размере 10.000 руб.

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Срок выставления счета-фактуры продавцом: общий порядок

НК РФ дает четкие разъяснения относительно сроков выставления счета продавцом. При реализации товара (услуг, работ) Вы как продавец (исполнитель) имеете 5 календарных дней на выписку счета:

- если Вами от заказчика (покупателя) получен авансовый платеж (полный или частичный), но услуги Вами не оказаны (товар) не отгружен, то Вы обязаны выставить счет в срок до 5 дней с момента зачисления средств на расчетный счет. День оплаты аванса определяется датой зачисления предоплаты от покупателя согласно банковской выписки;

- в случае, когда товар Вами отгружен , то 5 дней необходимо рассчитать исходя из даты отгрузки, которая указана в транспортной накладной. Если Вы оказали услуги заказчику (выполнили работы), то срок определяется исходя из даты, указанной в акте выполненных работ.

Часто у предпринимателей, ведущих деятельность в сфере торговли, возникает вопрос: с какого момент необходимо отсчитывать 5 дней? Если отгрузка товара осуществлена сегодня, то 5-тидневный срок необходимо отсчитывать с завтрашнего дня. В случае, когда срок выписки счета истекает в субботу или в воскресенье (выходные дни), то выписать счет Вы должны не позже ближайшего понедельника.

Пример №1.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2016 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

| Наименование контрагента | Операция в рамках договора | Дата операции |

| АО «Кухонный мир» | Отгрузка партии кофейных сервизов | 08.09.2016 |

| ООО «Быт Плюс» | Зачисление предоплаты за предстоящую поставку чайных сервизов | 12.09.2016 |

Определим крайний срок выставления счета для каждого покупателя:

- для «Кухонного мира» счет должен быть выписан не позднее 13.09.16;

- «Быт Плюс» должен получить счет не позже 19.09.16. Если отсчитывать 5 дней от даты получения предоплаты (12.09.16), то срок выписки счета истекает 17.09.16. Так как 17 сентября 2016 припадает на субботу, «Фарфор Люкс» должен выписать счет не позже ближайшего понедельника (19.09.16).

Зачем практикуется перевыставление счетов?

Законодательством не устанавливается порядок перевыставления счетов и принятия к вычету НДС в подобных ситуациях. Поэтому у руководителей различных организаций все чаще возникает вопрос: Может ли быть принят в расчет так называемый входной НДС по рассматриваемым операциям? В большинстве примеров эта возможность обуславливается способом документального оформления проводимых операций перевыставления счетов.

Бухглатер за работой

Должны уточняться такие вопросы:

- Указана ли в соглашении необходимость возмещения затрат с НДС?

- Какая сторона должна отвечать за учет расходов?

- По какому принципу будут оформляться счета-фактуры.

Чтобы снизить вероятность возникновения претензий со стороны уполномоченных контролирующих организаций, нужно быть осведомленным в определенных нюансах, имеющих значение для каждой стороны, участвующей в сделке.

В качестве примера рассмотрим соглашение об аренде. В соответствии со ст. 606 ГК РФ по составленному соглашению владелец помещение должен представить своему арендатору в эксплуатацию объект жилой недвижимости.

Имущество всегда должно находиться в исправном виде, ремонтные работы осуществляются за счет арендодателя.

Наиболее распространенным примером, при котором может быть инициирована процедура перевыставления счетов-фактур, являются посреднические сделки. При рассмотрении такого примера можно сделать предположение о том, что такое транспортное предприятие от собственного имени, но за средства заказчика способно предоставить услуги по перевозке грузов за определенное вознаграждение.

В подобной ситуации у агентов есть обязанность в предоставлении отчетности принципалам на условиях, предусмотренных определенным соглашением. Если в соглашении будут отсутствовать определенные условия, агенту придется оформлять отчет по ходу выполнения условий, прописанных в составленном соглашении.

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

Таблица: виды счетов-фактур

| Наименование | Характеристика |

| Стандартный счёт-фактура | Не позже пяти дней после оплаты товара или услуги он оформляется поставщиком. Аналогичная схема действует, если возникла необходимость в возврате товара поставщику. |

| Авансовый счёт-фактура | Выписывается в счёт будущей поставки, если имела место предоплата. В нём фиксируются данные расчётно-платёжного документа. |

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС;

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре);

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.