Товарный чек без предоставления кассового чека

Содержание:

Пример № 2

ПАО «Антей» приобрело бумагу для работы – 50 упаковок. В счете поставщика стоимость покупки составляет 6 195 руб. с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб.

Бухгалтерские проводки:

Д 60 К 51 – 6 195 руб. (оплата счета). Д 10 К 15 – 5 000 руб. (оприходование бумаги по учетной цене). Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена). Д 19 К 60 – 945 руб. («входной» НДС).

Учетная стоимость составила 5 000 руб., фактическая — 5 250 руб., значит:

Д 16 К 15 – 250 руб. (списана сумма превышения фактической цены над учетной).

Д 26 К 10 – 5 250 руб. (списана стоимость бумаги, переданной в производство).

По окончании месяца отклонения, учтенные в дебете сч. 16, списываются на счета затрат:

Д 26 К 16 – 250 руб.

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

Правила и порядок заполнения

Чековая книжка состоит из нескольких одинаковых денежных чеков (до 50 листов). Когда возникает необходимость в получении наличности, сотрудник предприятия заполняет чек строго по порядку.

Клиенту кредитного учреждения важно заполнять все строчки в денежном чеке правильно, без ошибок и помарок. Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении

Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении.

Кроме образцов росписей руководителя, доверенных лиц в карточку клиента записываются номера чеков в чековой книжке, которые тоже тщательно сверяются.

Факсимильную подпись на чеке использовать запрещено.

Денежные средства выдаются доверенному работнику при предъявлении удостоверяющего личность документа.

Как заполнить для получения наличных средств в банке с расчетного счета в кассу?

Форма бланка состоит из 2-х блоков: корешок и основной. Сведения в них практически идентичны, в корешке лишь несколько сжат объем информации и обозначены ключевые моменты.

Заполнив в документе все обязательные реквизиты, по линии отреза отрывается правый блок (основной), являющийся основанием для получения наличности в кассе банка и передающийся сотруднику банка.

Левый блок (корешок) остается в книжке у юридического лица.

При заполнении лицевой части бланка в соответствующие графы чека вносится информация:

- название ИП или предприятия в соответствии с учредительной документацией;

- номер расчетного счета юридического лица;

- желаемая сумма получения денежных средств (цифрами, в рублях и копейках), цифры пишутся максимально близко друг к другу, не оставляя больших промежутков, если место все-таки осталось, то необходимо пустоту заполнить прочерком;

- название города, населенного пункта, где оформляется чек;

- дата составления документа и наименование кредитного учреждения;

- персональные сведения (ФИО) в дательном падеже сотрудника, которому доверено получение денег;

- необходимая сумма для выдачи (прописью), в пустом месте графы проставляется прочерк;

- первая и вторая подписи ответственных лиц в соответствии с банковской карточкой.

На оборотной стороне бланка клиент банка обозначает код и назначение выдаваемой ему суммы.

Также отдельная кредитная организация может определить дополнительные реквизиты, необходимые для заполнения.

Далее ставит подпись доверенный представитель компании, указываются его паспортные данные: серия, номер, кем и когда выдан, дата и место выдачи.

Расположенные ниже строки предназначены для внесения информации сотрудниками банка.

Как правильно оформить корешок?

Корешок остается у держателя расчетного счета (в чековой книжке) и содержит сведения:

- получаемая сумма в рублях и копейках (цифрами);

- дата получения наличности (месяц пишется прописью);

- фамилия и инициалы доверенного сотрудника компании;

- подписи ответственных сотрудников предприятия (первая и вторая).

На оформленный чек проставляется печать, если ее наличие зафиксировано в карточке клиента кредитного учреждения.

Когда информация о печати отсутствует, указывается обозначение «б/п».

До недавних времен хозяйствующие субъекты по нормам законодательства должны были применять в своей деятельности печати и штампы.

Но с 2021 года требования изменились.

Теперь предприятия, как и ИП вправе оформлять свою документацию без участия штемпельных изделий.

Их применение обязательно при фиксировании данной нормы в локальных актах компании.

Финансовые активы в наличном выражении поступают в кассу фирмы, затем оформляется приходный кассовый ордер, его номер прописывается с оборотной стороны корешка. Даты в приходном ордере и чеке должны совпадать.

Чьи подписи содержит?

Правом подписывать чек для предъявления в банк организации обладает определенная категория сотрудников.

В основном к ним относятся директора и их заместители.

Текст документа:

____________________________________________

наименование и место нахождения

(юридический адрес) продавца

____________________________________________

Фамилия, имя, отчество,

____________________________________________

данные свидетельства о государственной

___________________________________________

регистрации (номер, дата выдачи, кем выдано)

____________________________________________

индивидуального предпринимателя

(счетом служить не может)

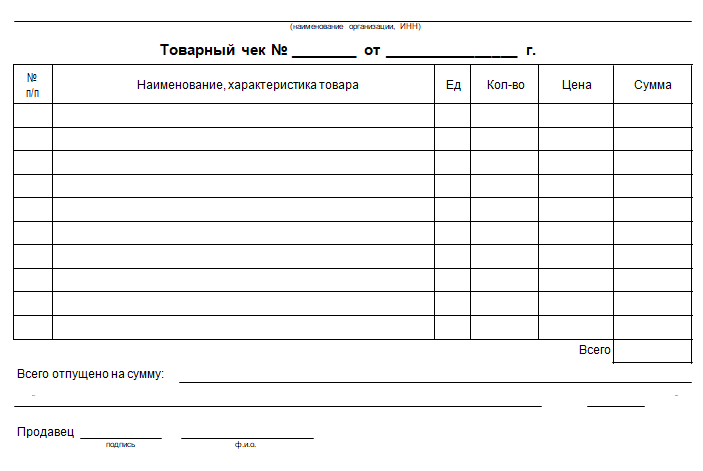

ТОВАРНЫЙ ЧЕК

"___" __________ _____ г.

-------------------------------------------------------------------------------

¦Наименование товара ¦Марка ¦Дополни- ¦Ед. ¦ Коли- ¦ Цена ¦Стоимость¦

¦ (работы, услуги) ¦(модель, ¦тельные ¦изме- ¦чество ¦ (ед.)¦ ¦

¦ ¦артикул) ¦сведения <*>¦рения ¦(объем) ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦

---------------------+----------+------------+------+--------+------+----------

Всего ____________________________________________________ рублей.

(стоимость покупки)

Продавец _________________ ____________________________

(подпись) (расшифровка подписи)

———————————

<*> могут указываться:

при выполнении работы, оказании услуги — наименование материала, запасных частей, комплектующих и т.д.;

при продаже изделий из драгоценных металлов и драгоценных камней — проба, вид и характеристика драгоценного камня;

установленный гарантийный срок, если он не указан в другой документации, прилагаемой к товару (выполненной работе, оказанной услуге);

наличие недостатка (недостатков).

КОММЕНТАРИЙ

Перечень обязательных реквизитов предусмотрен п. 3 Положения о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги), утвержденного Постановлением Министерства торговли Республики Беларусь от 06.05.2002 N 23.

Если Роспатент прислал отказ

Роспатент во время проверки опирается на три основных фактора:

- фонетическая схожесть: знаки могут иметь разное написание и значение, но если в произношении похожи – возможен отказ;

- визуальная схожесть: если один бренд визуально похож на другой до степени смешения, то есть если покупатель может принять один бренд за другой и по ошибке купить не тот;

- семантическая схожесть: если обозначения по смыслу слишком похожи друг на друга.

Отказывают в регистрации товарного знака в нескольких случаях:

- если ваш бренд копирует или очень похож на уже зарегистрированный в нужном классе товарный знак или общеизвестный товарный знак;

- состоит только из неохраняемых элементов;

- содержит описательные термины;

- вводит в заблуждение в отношении характера, качества или места происхождения товара;

- содержит флаги, гербы, эмблемы государств и международных организаций.

Компания «Крымбытхим» работала на территории Украины и владела товарным знаком «Дихлофос». После присоединения Крыма к России «Крымбытхим» зарегистрировал бренд на территории РФ и пытался привлечь к ответственности другие фирмы, которые выпускают отраву для насекомых под этим брендом.

Проблема в том, что в России слово «дихлофос» вошло во всеобщее употребление для препаратов такого типа и стало скорее наименованием, чем названием. Поэтому специалистам «Гардиума» удалось доказать невозможность регистрации бренда «Дихлофос» на территории РФ. Регистрацию товарного знака отменили.

Если отказали в регистрации бренда из-за сходства с уже зарегистрированным знаком, это еще не приговор. Есть несколько способов получить свидетельство или разрешение и право на товарный знак.

- Если в качестве противопоставленного вам прислали знак, не совсем идентичный вашему, можно написать в Роспатент письмо с объяснениями и доказать, что знаки разные.

- Можно связаться с правообладателем противопоставленного товарного знака и получить от него письмо-согласие. Если правообладатель подпишет соглашение, чтобы ваш бренд был похож на его, вы получите разрешение. Как правило, такие ситуации возможны, если бизнесы работают в разных регионах. Стоимость услуги каждая компания будет оценивать самостоятельно: кто-то предоставит письмо бесплатно, кто-то попросит вознаграждение.

Могут быть другие варианты:

- Подписать соглашение с правообладателем, чтобы он разрешил работать под его брендом по лицензионному договору. Но своего товарного знака у компании не будет – придется пользоваться чужим.

- Изменить дизайн или название бренда незначительно: чтобы клиенты не заметили серьезных изменений, но появилась возможность доказать Роспатенту возможность регистрации.

- Полностью изменить фирменное обозначение.

Во втором и третьем случае заявку придется подавать заново, а значит и стоимость услуги, госпошлину платить тоже.

Фишки, которые помогут превратить отказ в одобрение и зарегистрировать свой товарный знак:

- Фонетически. Придумать вариант похожего по звучанию, но различного по написанию названия. Например, не «Наташенька», а «Наталюшенька». Не «Миссис Марпл», а «Мисс Старпл».

- Визуально. Изменить часть изображения, чтобы оно перестало быть похожим на противопоставленный знак. Например, заменить цветы на лавровый венок, кота – на рыбку.

- Изменить вид товарного знака. Например, если пришел отказ в регистрации словесного товарного знака «Виолетта», можно заменить буквы «тт» на изображение птиц в форме буквы «т». Роспатенту нечего будет противопоставить при регистрации комбинированного товарного знака «Виоле А». Но буквы «тт» в форме птиц станут обязательным атрибутом вашего бренда.

Точно так же вы можете менять любые другие буквы на графические изображения и регистрировать не первоначальное название бренда, а выдуманные слова.

Самый известный пример, когда из-за семантической схожести отказали в регистрации – бренды Skype и Sky.

Бренд «Скайп» подал заявку на регистрацию после «Скай». В регистрации отказали из-за того, что обозначения похожи по звучанию и написанию, а облако в логотипе «Скайп» можно принять за символ неба.

В итоге корпорации договорились между собой, но логотип «Скайп» до сих пор не зарегистрирован.

Когда необходим товарный чек

Нередко при осуществлении покупки субъекты запрашивают у продавца документальное обоснование реализации. Например, это необходимо, когда сотрудник закупает канцелярию или любые иные товары для предприятия. В дальнейшем товарный чек прилагается к отчетности и данные затраты относятся к расходам компании, а не к личным тратам гражданина. В обозначенных условиях товарный чек считается приложением к кассовому и учитывается в бухгалтерии.

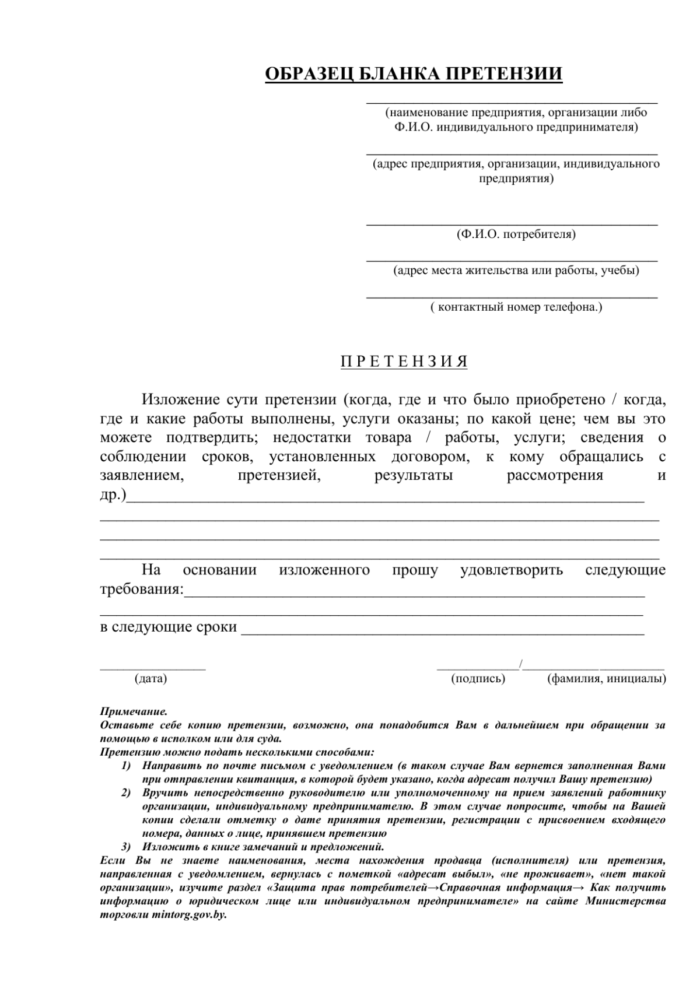

В обстоятельствах, когда лицо приобретает бракованный товар, а дефекты становятся явными только в процессе использования, именно благодаря товарному чеку возможно выдвижение претензий продавцу. Документ становится доказательством ранее осуществленного приобретения.

Помимо прочего, юридической силой бумага наделяется в тех ситуациях, когда между продавцом и потребителем возникают конфликты такого уровня, которые возможно разрешить только в суде. Тем не менее, прежде чем направиться в суд, настоятельно рекомендуется реализовать принципы досудебного разбирательства.

Формируя кассовый чек, важно отметить следующий нюанс: при продаже товаров, исходя из принятых законодательных правил, реализатор обязан уведомить потребителя о дефектах, имеющихся в продукции, если таковые есть. При этом данную процедуру уместно осуществить как в устном, так и в письменном вариантах

Чек на товар уместно составлять в качестве приложения к кассовому, когда необходимо документально доказать имеющиеся изъяны.

Определение по закону

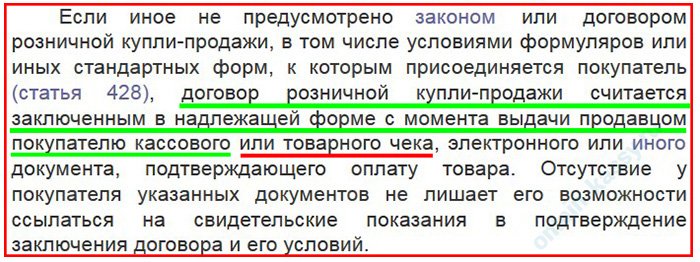

Термин «товарный чек» содержится только в одном нормативном акте в статусе федерального закона — в Гражданском Кодексе. В статье 493 ГК РФ (ССЫЛКА) сказано о том, что с помощью товарного чека (наряду с кассовым чеком или любым другим документом, что применим в конкретной ситуации) удостоверяется факт розничной сделки купли-продажи.

При этом, альтернативным «удостоверением» могут быть свидетельские показания кого-либо, и при их наличии факт выдачи или невыдачи товарного или иного чека не будет иметь значения (постановление Правительства России от 19.01.1998 № 55 — ССЫЛКА, постановление Пленума ВС РФ от 28.06.2012 № 17 — ССЫЛКА).

Положения указанного выше постановления № 55 заслуживают особого внимания: данный правовой акт устанавливает ряд оснований для обязательного использования товарных чеков (позже мы ознакомимся с ними подробнее). Понятно, что в постановлении также фигурирует термин «товарный чек».

Важно знать при этом, что формально ни в каком действующем нормативном акте нет определения товарного чека. Если проанализировать положения статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — которая уже не действует, то можно увидеть, что термин «товарный чек» употреблен и там, и ему соответствует документ, имеющий приведенные в соответствующей статье реквизиты, а именно:

- название документа, его порядковый номер и дату выдачи;

- наименование продавца, его ИНН;

- наименование и количество реализуемых товаров;

- сумма оплаты;

- должность и ФИО работника магазина, который выдал чек, и его подпись.

В период действия указанной редакции Закона № 54-ФЗ продавец должен был выдавать товарные чеки вместо кассовых в случаях, предусмотренных данным законом. В частности — при продаже товаров на специальных режимах налогообложения.

Минфин России в письме от 16.08.2017 № 03-01-15/52653 (ССЫЛКА) отмечает, что товарный чек должен содержать именно те реквизиты, что отражены в статье 2 Закона № 54-ФЗ в редакции от 08.03.2015 года. При этом, разъяснение было дано по применению товарного чека в случаях, когда его выдавать было необходимо вместо кассового, если хозяйствующий субъект пользовался правом не использовать ККТ.

Так, до 1 июля 2019 года не использовать ККТ имели возможность ИП на ПСН и хозяйствующие субъекты на ЕНВД — при условии выдачи покупателям товарных чеков (пункт 7.1 статьи 7 Закона от 03.07.2016 № 290-ФЗ — ). Причем — как раз имеющих те реквизиты, что перечислены в Законе № 54-ФЗ в редакции от 08.03.2015 года.

Сейчас указанная выше норма Закона № 54-ФЗ, на которую ссылался Минфин, не действует. Соответственно, с одной стороны, действительно, правомерно говорить о том, что официально определение товарного чека на уровне федеральных законов отсутствует: в действующей редакции Закона № 54-ФЗ нет положений, содержащих термин «товарный чек».

С другой стороны, в пунктах 2.1 и 3 статьи 2 закона в действующей редакции — устанавливающих право не применять ККТ для определенных категорий хозяйствующих субъектов, сказано, что освобожденный от применения ККТ продавец должен выдавать покупателю — вместо кассового чека, документ, содержащий реквизиты, которые перечислены в абзацах с 4 по 12-й статьи 4.7 Закона № 54-ФЗ.

И эти реквизиты в значительной степени повторяют те, что соответствуют товарному чеку по ранее действовавшей редакции закона. Отличия — в том, что в «новых» реквизитах присутствуют, в частности:

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- НДС;

- система налогообложения;

- форма расчета (наличными, по карте).

Таким образом, документ, предусмотренный пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) в действующей редакции — это фактический товарный чек, но только используемый в конкретной области правоотношений.

Но таких областей, где рассматриваемый документ может применяться, довольно много. Так или иначе, товарный чек широко распространен на практике. И этому способствует тот факт, что регулирующие органы прямо разрешают его применять — рассмотрим, в каких случаях именно.

Последствия невыдачи чека

За невыданные чеки законодательством предусмотрены штрафы. Следует помнить, что к статусу «непробитого чека» можно приравнять также и платежный документ, который был оформлен с помощью кассовой машины, незарегистрированной или несоответствующей требованиям.

Штраф приписывается и в этом случае.

В зависимости от ситуации узаконенное наказание в виде денежной выплаты за несоблюдение установленных правил может заменяться предупреждением. Замена предупреждением имеет место быть в тех случаях, когда предприниматель не был привлечен к административной ответственности более ранним сроком, а также, если в ходе инспектирования не было обнаружено нарушений другого вида.

Также стоит отметить, что чаще всего такие проверки имеют место быть при частых случаях жалоб клиентов, не получивших чеки. Более того, многократные случаи несоблюдения законов о правах потребителей влечет за собой возможные выездные проверки. В виде исключений не проходят даже случаи поломок машин или закончившаяся кассовая лента.

Как пробивать в онлайн-кассе

Онлайн-касса — это обычная кассовая техника, которая подключается к сети Интернет и автоматически передает данные в ФНС. Главная особенность онлайн-кассы — передача данных о наличных денежных расчетах налоговым органам в режиме онлайн по сети Интернет. Это поможет упростить налоговые проверки, контроль за уплатой налогов, а также сделать процесс торговли более прозрачным для потребителя.

С 1 июля 2019 года юридические лица, ИП (кроме тех, то продает товары собственного производства, оказывает услуги или выполняет работы и не имеет наемных работников) должны были перейти на использование онлайн-касс.

Клиент при совершении покупки имеет право оплачивать товар (услуги или работу) как наличными, так и банковской картой одновременно. При этом в фискальном документе должна отражаться информация об обоих способов платежа. Если клиент перед моментом расчета предоставляет продавцу свои контакты (номер мобильного телефона или адрес электронной почты), тогда кассир может сразу отправить клиенту чек в электронной форме. Электронный вид фискального документа приравнивается к кассовому чеку, оформленному на бумажном носителе.

При продаже товаров или услуг в интернете, а также при зачислении клиентом денежных средств на расчетный счет предприятия через банк, продавец должен обеспечить передачу клиенту чека одним из способов:

- на адрес электронной почты, номер мобильного телефона, домашний адрес клиента. Эти данные должны быть запрошены при осуществлении платежа;

- на бумажном носителе вместе с товаром или при оказании оплаченных работ или услуг (в момент доставки товара).

В случае невыдачи или при допущении ошибок в уже выданных чеках продавец имеет право сформировать чек коррекции для корректировки расчетов. Этот документ должен быть сформирован не позднее отчета о закрытии смены.

Покупатель в момент расчета может запросить дубликат кассового чека. Продублировать квитанцию можно следующими способами:

- через оператора фискальных данных;

- с помощью 1С;

- через приложение «Копия чека»;

- восстановление данных из памяти ККМ;

- через функцию «Возврат».

Обратите внимание! Фискальный документ подлежит восстановлению в течение 30 дней с момента покупки. Некоторые предприятия в дополнение к кассовому могут выдавать товарный чек

Этот документ не является бланком строгой отчетности и не имеет определенных требований к его заполнению. Функция товарного чека — расшифровка перечня приобретенных товаров

Некоторые предприятия в дополнение к кассовому могут выдавать товарный чек. Этот документ не является бланком строгой отчетности и не имеет определенных требований к его заполнению. Функция товарного чека — расшифровка перечня приобретенных товаров.

Товарный чек

Товарный чек

Еще один вариант выдачи квитанции — удержание определенной суммы из заработной платы работника в счет полученного товара. В этом случае сотрудник предприятия выступает в качестве клиента, поэтому такая операция относится к операциям купли-продажи.

Формирование правильного кассового чека, отвечающего всем требованиям законодательства, — серьезный и сложный процесс. Фискальный документ должен быть выдан уже при расчете с первым клиентом, когда предприятие только начинает свою деятельность. Поэтому следует позаботиться и проконтролировать все нюансы, связанные с выдачей кассовых чеков еще до начала торговой деятельности, чтобы избежать проблем с налоговыми органами.

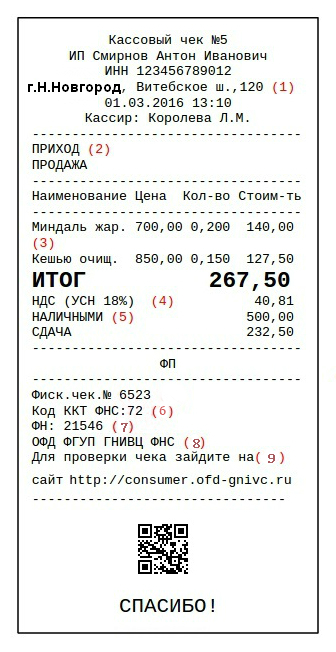

Кассовый чек: образец и требования

Поскольку кассовый чек является основным платёжным документом, его форма обязана соответствовать определенным требованиям. Они касаются присутствия нужных реквизитов, которых значительно прибавилось в отличие от чеков старых образцов. Он также выходит из кассового аппарата, но прежде, сама ККМ должна получить аккредитацию в налоговой инспекции с присвоением ей регистрационного номера.

Вместе с привычными реквизитами старых кассовых чеков, такими как порядковый номер, дата и время покупки, Ф.И.О. и ИНН ИП и сумма покупки, новый должен содержать (ст. 4.7 закона 54-ФЗ от 22.05.03):

- название;

- налоговый режим;

- признак расчёта (приход, расход и др.);

- название товара, работы, услуги;

Его образец выглядит так:

С января 2019 года в кассовом чеке должны были появиться коды товаров. Для обычной продукции продавцам предписывалось указывать обозначения согласно номенклатуре ЕАЭС. Однако правительственное распоряжение до сих пор не подписано. Коммерсанты получили отсрочку.

Напомним, что в текущем году также ожидается внедрение системы маркировки. В чеках появятся уникальные идентификаторы продукции. Первыми поправки к законодательству начнут применять продавцы табачных изделий. Указания для них вступят в силу с марта.

Все данные на документе должны быть чётко пропечатаны, чтобы их без труда можно было разобрать. Для печати используется специальная термобумага, которая не удерживает символы в течение долгового времени, они блёкнут. Статья 4.7 закона 54-ФЗ устанавливает требование о сохранении информации на документе не менее чем 6 месяцев. Поэтому при необходимости длительного хранения документ лучше отсканировать или снять ксерокопию.

Кассовый чек ИП оформляется без печати. Он позволяет достаточно чётко представить всю сделку. При этом не запрещено указать на документе сопутствующую информацию, например, условия акций, размер скидок, телефон горячей линии, благодарность за покупку.

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю , но не уточняется, какими именно. В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового?

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ

Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.