Чем отличаются товарный и фискальный чек, и какая техника используются для их печати?

Содержание:

- Когда обязательно выдается БСО вместо кассового чека

- Номенклатура в кассовых чеках

- Основные понятия

- Правила и порядок заполнения

- Обязательные реквизиты кассового чека и их расшифровка

- Обязательные реквизиты кассового чека и их расшифровка

- Нормативная база

- Для каких целей используется кассовый чек

- Чем отличается товарный чек от кассового

- Какие чеки оформляются на разных налоговых режимах?

- Товар приобретен подотчетным лицом.

- Требования к товарному чеку

Когда обязательно выдается БСО вместо кассового чека

Ряд хозяйствующих субъектов должен — несмотря на отсутствие обязательств применять контрольно-кассовую технику, выдавать клиенту в подтверждение оплаченной услуги бланк строгой отчетности. В этом случае применение БСО в соответствии с постановлением № 359 — уже не право, а обязанность.

К таким хозяйствующим субъектам относятся ИП и юридические лица, освобожденные от применения ККТ до 1 июля 2019 года на основании того факта, что они оказывают услуги населению. Вспомним, что освобождение действует (пункт 8 статьи 7 Закона от 03.07.2016 № 290-ФЗ):

- если субъект работает в любой сфере, кроме общепита — с наличием штата работников или без него;

- если субъект работает в сфере общепита — только при условии отсутствия штата работников.

При этом, отсутствовать штат может только у ИП. В ООО в любом случае будет хотя бы директор (пусть он и единственный учредитель).

Указанные субъекты обязаны выдавать БСО:

- формируемые вручную — строго на типографском бланке;

- формируемые автоматически — при строгом соответствии печатающего устройства критериям, что отражены в постановлении № 359.

В рассматриваемой ситуации — большой вопрос, что удобнее — возиться с бланками БСО либо все же потратиться на онлайн-кассу. Особенно, если клиентов достаточно много. Но если нет — вполне можно попробовать сэкономить.

Выше мы отметили, что БСО, применяемый по постановлению № 359, следует принципиально разграничивать с бланком строгой отчетности, что формируется в соответствии с Законом № 54-ФЗ. Несколько похожим образом соотносятся различные разновидности товарных чеков. Их условно можно классифицировать:

- на традиционные — те, что применялись, условно говоря, до того, как в Законе № 54-ФЗ в принципе появились требования по установке онлайн-касс;

- на те, что предусмотрены Законом № 54-ФЗ в текущей редакции.

Ознакомимся с тем, какие хозяйствующие субъекты применяют первый или второй тип товарных чеков.

Номенклатура в кассовых чеках

Как называть товары в кассовых чеках?

Никакого законодательно утвержденного единого справочника наименований товаров и услуг нет. И закон не устанавливает жестких требований отражения номенклатуры в кассовых чеках и БСО. Есть требование лишь о длине реквизита — любой реквизит кассового чека должен содержать не более 128 символов вместе с пробелами. Если наименование товара более 128 символов, то допускаются сокращения.

Но ФНС рекомендует предпринимателям в любом случае называть товары так, чтобы покупатель ясно понимал, что именно он покупает. Например, нельзя указывать наименование товара в виде кода, QR-кода или штрихкода. То есть если вы раньше писали в чеке «товар», а теперь хотите указать «товар 05437652», так не пойдет. По этому номеру покупателю все равно будет не ясно, молоко он приобрел или полотенце.

Должен ли предприниматель сам придумывать названия для каждого товара?

Если магазин просто продает товары от разных поставщиков, то можно не фантазировать и указывать в чеках то наименование, которое предлагает производитель.

А вот производителям для формирования наименований, особенно если товаров много, можно воспользоваться Общероссийским классификатором продукции по видам экономической деятельности (ОКПЭД) и техническим регламентом Таможенного союза (ТР ТС 022/2011) для наименования маркированных товаров. Использовать эти справочники не обязательно и если предприниматель справляется с наименованиями, то может ориентироваться лишь на свои знания и опыт.

Если же предпринимателю сложно составить номенклатуру по каждому товару, то разрешается указывать обобщающие названия однотипных групп товаров. Допустим, магазин торгует бижутерией и в продаже имеются одинаковые серьги женские желтого, красного, белого и синего цвета. В такой ситуации продавец может не придумывать отдельное название для каждых серег, а указывать их как «серьги женские в ассортименте». Если же в магазине представлен только один вид серег, то в чеке можно просто указывать «серьги» или «серьги женские».

Согласно позиции Минфина (письмо № 03-01-15/26352 от 28.04.2017 г.), при получении аванса продавец должен сформировать фискальный документ с признаком расчета «аванс» и указать в нем, сколько денег он получил. После того, как работы будут завершены, услуги оказаны или товар поставлен, продавец должен сформировать еще один фискальный документ с признаком «полный расчет» и в нем детально указать наименование и количество товаров, работ, услуг.

При этом новый чек не заменяет первый, а дополняет. То есть сумма полученного ранее аванса в нем не отражается, а указывается лишь сумма окончательного расчета.

Товароучетные программы для бизнеса фирмы «1С»:

Эти программы работают с сервисом .

1С:Номенклатура — это единый каталог описаний товаров и услуг, в котором более 4 млн карточек товаров. Карточка товара содержит наиболее часто требуемые свойства товара, необходимые для заведения номенклатурной позиции в учетных системах, такие как: наименование, штрихкод, производителя, артикул производителя, единицу измерения, описание, дополнительно доступны изображение товара и характеристики.

Каталог содержит товары следующих категорий: компьютеры и связь, потребительские товары, продукты, напитки, табак, медицина (в том числе справочник лекарственных препаратов на основе ЕСКЛП), строительство и ремонт, транспорт, сельское хозяйство, природные ресурсы и материалы для производства, оборудование, услуги.

Нужно ли указывать номенклатуру в чеках возврата?

При возврате товара продавец должен сформировать фискальный документ с признаком расчета «возврат» и указать в нем всю информацию, которая была в чеке, оформленном при продаже этого товара, включая наименование, количество товара и его цену.

Основные понятия

Согласно определению, чек – это документ, на котором указывается конкретная сумма и размер денежных средств.

Исходя из причин регламентации данной суммы на бумаге выделяются два вида:

| Платежный | Бумага, подшитая в чековой книжке, специализированная для выдачи денег предъявителю со счета того гражданина, который выписал |

| Квитанции | Документальное подтверждение процедуры обмена товаров или услуг на денежные средства |

Исходя из оформления документации, они подразделяются на следующие категории:

| Товарные | Первичная бумага, которая непосредственно подтверждает факт совершения покупки товара или услуги |

| Кассовые | Фискальная бумага, служащая подтверждением процедуры купли-продажи товара или услуги |

В общей терминологии большую роль играют следующие субъекты:

| Продавец | Лицо, которое предлагает товар или услугу и получает денежные средства за ее предоставление |

| Покупатель | Лицо, которое приобретает тот или иной товар или услугу, оплачивая их денежными средствами в пользу продавца |

Согласно законодательству, можно подвести краткие итоги, действителен ли товарный чек без кассового в 2020 году:

- При продаже товара или услуги выдается кассовый чек, причем не имеет значения, была ли произведена оплата наличными или электронными денежными средствами.

- Предприниматели, которые занимаются розничной торговлей при помощи ПСН или же ЕНВД до 1 июля 2020 года могли не использовать ККТ. В случае если такие предприниматели не имеют в своем штате рабочего персонала, то сроки, когда ККТ можно не пользоваться, продлеваются до 1 июля 2020 года. Вместо кассового ими выдается товарный.

- Оба чека подтверждают договор купли-продажи товара или услуги.

Не имеет значения, что случилось с кассовым чеком: он был утерян или вовсе не выдан предпринимателем, для подтверждения приобретения товара или услуги достаточно предъявить товарный.

Оба чека – это два самостоятельных документа, которые подтверждают совершенную процедуру купли-продажи. По ряду обстоятельств они могут дополняться друг другом и выдаваться вместе.

Кассовый, в первую очередь, необходим для ведения налоговой отчетности, а вот товарный – непосредственно для физических лиц, совершивших покупку. Соответственно, они могут существовать как самостоятельно, так и дополнять друг друга.

Правила и порядок заполнения

Чековая книжка состоит из нескольких одинаковых денежных чеков (до 50 листов). Когда возникает необходимость в получении наличности, сотрудник предприятия заполняет чек строго по порядку.

Клиенту кредитного учреждения важно заполнять все строчки в денежном чеке правильно, без ошибок и помарок. Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении

Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении.

Кроме образцов росписей руководителя, доверенных лиц в карточку клиента записываются номера чеков в чековой книжке, которые тоже тщательно сверяются.

Факсимильную подпись на чеке использовать запрещено.

Денежные средства выдаются доверенному работнику при предъявлении удостоверяющего личность документа.

Как заполнить для получения наличных средств в банке с расчетного счета в кассу?

Форма бланка состоит из 2-х блоков: корешок и основной. Сведения в них практически идентичны, в корешке лишь несколько сжат объем информации и обозначены ключевые моменты.

Заполнив в документе все обязательные реквизиты, по линии отреза отрывается правый блок (основной), являющийся основанием для получения наличности в кассе банка и передающийся сотруднику банка.

Левый блок (корешок) остается в книжке у юридического лица.

При заполнении лицевой части бланка в соответствующие графы чека вносится информация:

- название ИП или предприятия в соответствии с учредительной документацией;

- номер расчетного счета юридического лица;

- желаемая сумма получения денежных средств (цифрами, в рублях и копейках), цифры пишутся максимально близко друг к другу, не оставляя больших промежутков, если место все-таки осталось, то необходимо пустоту заполнить прочерком;

- название города, населенного пункта, где оформляется чек;

- дата составления документа и наименование кредитного учреждения;

- персональные сведения (ФИО) в дательном падеже сотрудника, которому доверено получение денег;

- необходимая сумма для выдачи (прописью), в пустом месте графы проставляется прочерк;

- первая и вторая подписи ответственных лиц в соответствии с банковской карточкой.

На оборотной стороне бланка клиент банка обозначает код и назначение выдаваемой ему суммы.

Также отдельная кредитная организация может определить дополнительные реквизиты, необходимые для заполнения.

Далее ставит подпись доверенный представитель компании, указываются его паспортные данные: серия, номер, кем и когда выдан, дата и место выдачи.

Расположенные ниже строки предназначены для внесения информации сотрудниками банка.

Как правильно оформить корешок?

Корешок остается у держателя расчетного счета (в чековой книжке) и содержит сведения:

- получаемая сумма в рублях и копейках (цифрами);

- дата получения наличности (месяц пишется прописью);

- фамилия и инициалы доверенного сотрудника компании;

- подписи ответственных сотрудников предприятия (первая и вторая).

На оформленный чек проставляется печать, если ее наличие зафиксировано в карточке клиента кредитного учреждения.

Когда информация о печати отсутствует, указывается обозначение «б/п».

До недавних времен хозяйствующие субъекты по нормам законодательства должны были применять в своей деятельности печати и штампы.

Но с 2021 года требования изменились.

Теперь предприятия, как и ИП вправе оформлять свою документацию без участия штемпельных изделий.

Их применение обязательно при фиксировании данной нормы в локальных актах компании.

Финансовые активы в наличном выражении поступают в кассу фирмы, затем оформляется приходный кассовый ордер, его номер прописывается с оборотной стороны корешка. Даты в приходном ордере и чеке должны совпадать.

Чьи подписи содержит?

Правом подписывать чек для предъявления в банк организации обладает определенная категория сотрудников.

В основном к ним относятся директора и их заместители.

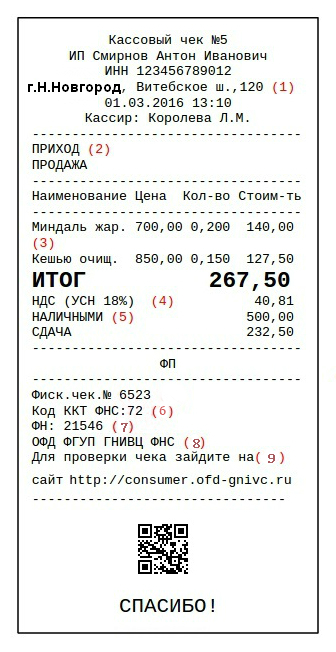

Обязательные реквизиты кассового чека и их расшифровка

Кассовый чек, распечатанный на контрольно-кассовом аппарате (ККТ), является фискальным документом.

ККТ должен пройти регистрацию в налоговой инспекции и быть настроен на работу в одной конкретной организации.

К обязательным реквизитам кассового чека относится следующая информация:

-

ИНН налогоплательщика. Данный код состоит из 12 цифр и присваивается налоговым органом во время постановки на учет.

-

Название организации. Наименование фирмы указывается то, которое указано в свидетельстве о регистрации организации. Если товар приобретается у индивидуального предпринимателя, вместо наименования организации необходимо указывать фамилию ИП.

-

Порядковый номер кассового чека. Перед номером, как правило, пишут такие слова или знаки: «ЧЕК», «СЧ», «№» или «#».

-

Номер кассового аппарата. Этот номер находится на корпусе аппарата.

-

Стоимость покупки. Указывается сумма, потраченная на приобретение товара.

-

Дата и время приобретения. Дата покупки обозначается в формате «ДД.ММ.ГГГГ».

-

Признак фискального режима. Такой режим может отражаться многими способами, но обычно используют словосочетание «ФИСКАЛЬНЫЙ ЧЕК» или аббревиатуру «ФП».

Перечисленные реквизиты кассового чека должны обязательно присутствовать на нём. При несоблюдении этого требования к кассовому чеку он не признается первичным документом.

Для рассматриваемого документа нет унифицированной формы, поэтому внешний вид, в зависимости от выдавшей организации, может различаться размером, формой, расположением реквизитов, дополнительной информацией (сумма сдачи, наименование купленных товаров, ФИО кассира, номер отдела, срок действия скидок и пр.). Некоторые продавцы используют кассовый чек даже в целях рекламы, печатая на нем информацию о проводимых акциях и скидках. Хотя эти данные не являются обязательными, но такая информация существенно облегчит работу бухгалтерии при ведении аналитического учета.

Обязательные реквизиты кассового чека и их расшифровка

Кассовый чек, распечатанный на контрольно-кассовом аппарате (ККТ), является фискальным документом.

ККТ должен пройти регистрацию в налоговой инспекции и быть настроен на работу в одной конкретной организации.

К обязательным реквизитам кассового чека относится следующая информация:

-

ИНН налогоплательщика. Данный код состоит из 12 цифр и присваивается налоговым органом во время постановки на учет.

-

Название организации. Наименование фирмы указывается то, которое указано в свидетельстве о регистрации организации. Если товар приобретается у индивидуального предпринимателя, вместо наименования организации необходимо указывать фамилию ИП.

-

Порядковый номер кассового чека. Перед номером, как правило, пишут такие слова или знаки: «ЧЕК», «СЧ», «№» или «#».

-

Номер кассового аппарата. Этот номер находится на корпусе аппарата.

-

Стоимость покупки. Указывается сумма, потраченная на приобретение товара.

-

Дата и время приобретения. Дата покупки обозначается в формате «ДД.ММ.ГГГГ».

-

Признак фискального режима. Такой режим может отражаться многими способами, но обычно используют словосочетание «ФИСКАЛЬНЫЙ ЧЕК» или аббревиатуру «ФП».

Перечисленные реквизиты кассового чека должны обязательно присутствовать на нём. При несоблюдении этого требования к кассовому чеку он не признается первичным документом.

Для рассматриваемого документа нет унифицированной формы, поэтому внешний вид, в зависимости от выдавшей организации, может различаться размером, формой, расположением реквизитов, дополнительной информацией (сумма сдачи, наименование купленных товаров, ФИО кассира, номер отдела, срок действия скидок и пр.). Некоторые продавцы используют кассовый чек даже в целях рекламы, печатая на нем информацию о проводимых акциях и скидках. Хотя эти данные не являются обязательными, но такая информация существенно облегчит работу бухгалтерии при ведении аналитического учета.

Нормативная база

Федеральный закон №192-ФЗ от 03.07.2018 «О внесении изменений в отдельные законодательные акты Российской Федерации» Письмо Минфина №03-03-06/1/10344 от 18.02.2019 «О подтверждении расходов в целях налога на прибыль кассовым чеком»

Указание Банка России №3210-У от 11.03.2014 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

Начиная с июля 2021 года согласно ст. 1 закона №192-ФЗ от 3 июля 2018 г., если товар приобретается для организации или ИП, электронный фискальный кассовый чек (ФКЧ) должен содержать данные ИНН покупателя, номер таможенной декларации, страну происхождения товара и сумму акциза. Его разрешено использовать в качестве приложения к авансовому отчету — так указано в письме Минфина №03-03-06/1/10344 от 18.02.2019.

На бумажном чеке, подтверждающем расходы, в таком случае ставят подпись продавца как ответственного лица. Дополнительные сведения, необходимые для отчетности в соответствии со ст. 1 закона №192-ФЗ от 03.07.2018 и письмом Минфина №03-01-15/75371 от 19.10.2018, отображаются в фискальном документе, если товары приобретаются от имени компании или ИП. Без этих данных, считает Минфин (письмо №03-03-07/74934 от 30.09.2019), ФКЧ не вправе обосновывать «экономическую целесообразность факта хозяйственной деятельности».

ВАЖНО!

Организации и индивидуальные предприниматели на ОСН, УСН и ЕНВД, оказывающие услуги населению, вместо заполненных бланков строгой отчетности теперь обязаны выдавать получателям услуг ФКЧ.

Для каких целей используется кассовый чек

Кассовый чек является документом, который подтверждает факт приобретения какого-либо товара за наличный расчет или безналичный расчет банковской картой в рамках сделки купли-продажи.

То есть, можно сказать, что кассовый чек – это своеобразная форма договора, заключенного между продавцом и покупателем.

Основная функция этого документа – это доказательство совершения сделки.

Информация, указанная в кассовом чеке, в дальнейшем используется для учета движения денежных средств и правильного оформления бухгалтерской отчетности.

Следует отметить, что чек является неотъемлемым реквизитом такого процесса, как возврат или обмен товаров, поскольку именно он выступает в роли доказательства того, что данная покупка действительно была совершена.

Таким образом, чек, напечатанный кассовым аппаратом, необходим в следующих ситуациях:

-

для приложения к авансовому отчету как подтверждение расходов сотрудника;

-

как доказательство понесенных расходов при рассмотрении дел в суде;

-

при возникновении спорных ситуаций с продавцом.

Кроме того, данные, которые хранятся в чеке, позволяют представителям налоговой службы узнать интересующую их информацию (например, сколько выручки получила фирма-продавец), проконтролировать соблюдение организацией кассовой дисциплины и правил работы с наличными деньгами.

Чем отличается товарный чек от кассового

Многие потребители в наши дни требуют КЧ и имеют на него полное право. Чек может пригодиться клиенту для предоставления отчетности о приобретении определенных товаров на конкретную сумму денежных средств.

В законодательстве четко прописаны все пункты, которые следят за тем, чтобы КЧ всегда выдавались предпринимателями.

Некоторые ИП также используют КЧ для того, чтобы предоставить полную информацию о продажах в авансовом отчете.

Факт предоставления КЧ при возвращении испорченного товара значительно облегчит вам жизнь и избавит вас от бремени приводить доказательства того, что товар был приобретен непосредственно в этом месте. Действующее законодательство не обязует производить возврат товара только при наличии КЧ, но его наличие значительно облегчит вам жизнь.

Товарный и кассовый чеки: вечный дуэт

- наименование документа;

- дату его составления;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Исходя из вышеизложенного следует вывод, что выдавать покупателю оба чека вовсе не обязательно. Фирма вполне может ограничиться только кассовым, включив в него все необходимые данные, позволяющие идентифицировать приобретаемый товар. А вот «провернуть» обратную операцию — вручить покупателю вместо кассового чека товарный — компании не удастся.

Оформление товарного чека без кассового

Название документа. Обязательно должно быть указанно «Товарный чек».

Номер документа. Часто типографские бланки не содержат значка № и поэтому представитель продавца его не ставит. Это неправильно. Нумерацию следует вести, потому что бухгалтерский документ должен нумероваться, и потому что ваш покупатель в авансовом отчете обязан сослаться на номер документа, по которому он приобрел товар. Не заставляйте клиента нервничать и дописывать номер «с головы». Нумерацию можно вести сквозную с начала учетного периода или начинать новую нумерацию ежедневно. Более логичной кажется нумерация с начала года, поскольку так нумеруется большая часть учетной документации.

Дата. Проставляется день, месяц и год совершения покупки. Не нужно лениться, а писать название месяца словами.

Название организации или индивидуального предпринимателя и его идентификационный номер налогоплательщика (ИНН). Следует написать фамилию, имя и отчество ИП и его ИНН (так, как в Свидетельстве). Избегайте сокращений. Некоторые организации не примут бумаги, в которых значатся вместо имени инициалы. Если в вашем ТЧ не хватает места для полного наименования, купите или напечатайте сами новый, более удобный. Можно заполнить эти реквизиты вручную, набрать на компьютере, а можно использовать штамп. Разрешается вносить дополнительные реквизиты (адрес, телефон, е-mail), которые кажутся необходимыми.

Наименование проданных товаров (работ, услуг) и ихколичество. Нельзя обобщать реализованное в одну группу («запчасти», «стройматериалы», «канцтовары» и т. д.). Каждый вид должен быть указан отдельной строкой (например, «Цемент ВГЦ-1.35», «Алкидная эмаль G-10»), потому что суть ТЧ – детальная расшифровка товаров/услуг. Количество проставляется цифрой. Нужно быть внимательным к тем ценностям, которые реализуются комплектами или парами. Например, если вы продали 2 сапога, то это 1 пара.

Цена. Указывается цифрой стоимость единицы каждого товара. Рубли и копейки разделяются запятой или точкой. Если цена без копеек, то после запятой ставят два нуля (25,00).

Сумма. Записывается цифрой общая стоимость каждого наименования, которая определяется путем умножения количества на цену. В конце документа фиксируется общая сумма: сначала цифрой, а затем прописью

Важно помнить, что количество рублей записывают словами, а количество копеек цифрой («Двадцать пять руб. 00 коп.»).

Данные о лице, оформившем ТЧ

По правилам торговли это должна быть информация о лице, которое фактически (непосредственно) осуществило продажу: должность, фамилия, инициалы.

Какие чеки оформляются на разных налоговых режимах?

В 2019 году на новые онлайн-кассы перейдут все, включая коммерсантов с отсрочкой. Однако это коснётся ИП, продающих товары в розницу и управляющих своим кафе, столовой или рестораном. Всем остальным предоставлена отсрочка до июля 2019 года.

Рассмотрим, как должны оформляться кассовые операции на разных спецрежимах.

На УСН

Одним из самых распространенных режимов налогообложения УСН, которым пользуется большое количество индивидуальных предпринимателей. Само по себе применение упрощённой системы налогообложения не освобождает предпринимателей от обязательного применения онлайн-касс, поэтому всем ИП рано или поздно нужно будет обзавестись специальными аппаратами, особенно поторопиться стоит продавцам магазинов и владельцев кафе.

Отдельно выделена категория бизнесменов, работающих без персонала и оказывающих услуги людям:

- бытовые услуги (сантехники, уборка квартир, вывоз мусора);

- мойка и ремонт автомобилей;

- такси;

- грузоперевозки и услуги грузчиков.

Они могут не устанавливать у себя кассовые аппараты вплоть до июля 2019 года, если они подтверждают оплату бланками строгой отчётности. При заключении трудового договора на регистрацию устройства отводится 30 суток (ст. 7 закона 290-ФЗ).

На ЕНВД

Аналогичная система по срокам установления ККТ, что и для УСН, действует на ЕНВД:

Если ИП в одиночку занят в сфере, не связанной с продажей в розницу и ресторанным бизнесом – выдаёт квитанции или товарные чеки по запросу клиента до середины лета 2019 года.

Если осуществляет такую деятельность с официально оформленными работниками – устанавливает онлайн-кассу к середине 2018 года.

Если работает при оказании услуги населению – применяет БСО до июля 2019 года.

В каждом регионе сферы применения ЕНВД могут отличаться, так как у местных властей есть полномочия устанавливать виды деятельности, при которых предприниматели могут переходить на «вменёнку».

На ПСН

Налоговая система, основанная на покупке патента на определённый срок, считается самой простой и дешёвой. Ограничение заключается в том, что клиентами бизнесмена на патенте могут быть только физические лица. Он не сможет заключать крупные контракты с другими предпринимателями и фирмами. Но для начала бизнеса ПСН является хорошим стартом. Условия кассовой дисциплины такие же, как и для УСН и ЕНВД.

Товар приобретен подотчетным лицом.

Особую проблему могут вызвать случаи закупки налогоплательщиком материальных ценностей через подотчетное лицо.

Хотя Минфин, например, в письмах от 05.12.2019 № 03‑03‑06/2/94579, от 26.11.2019 № 03‑03‑06/1/91715, от 18.11.2019 № 03‑03‑07/88709 рассудил таким образом, что проблемы тут никакой и нет.

Он указал на то, что идентификация покупателя (клиента) как организации происходит на основании предъявляемой им доверенности на совершение расчетов от имени организации. Такую доверенность налогоплательщик (покупатель) выдает подотчетному лицу, и тот ее предъявляет продавцу.

На основании этой доверенности при осуществлении расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе.

Однако на практике часто бывает, что подотчетное лицо осуществляет закупки в оперативном порядке без доверенности и в результате в чеке ККТ отсутствует информация о покупателе-организации или ИП, то есть чек оформлен таким образом, как если бы он был выдан физическому лицу.

На этом основании налоговики на местах иногда отказывают в признании расходов, подтверждение расходов чеком.

Отметим, что подобные действия чиновников прямо противоречат позиции ФНС, которая на сайте nalog.ru разъясняет, что кассовый чек (БСО), выданный физическому лицу, в том числе подотчетному, является первичным документом, на основании которого организация (ИП) может учесть расходы. Даже если в нем отсутствуют реквизиты, предусмотренные п. 6.1 ст. 4.7 Закона о ККТ.

И это справедливо. Ведь подотчетное лицо прилагает кассовый чек к авансовому отчету, по которому производится компенсация расходов этому подотчетному лицу. То есть в результате очевидно, что именно налогоплательщик несет расходы, соответствующие сумме, указанной в чеке.

Однако не исключено, что эту позицию налогоплательщику придется обосновывать в суде, и он должен осознавать этот риск.

Требования к товарному чеку

Законодательство не устанавливает требования к изготовлению товарных чеков. Их можно приобрести у полиграфических предприятий или составить собственноручно. Но, чтобы документ был достоверный, он должен содержать обязательные реквизиты:

- Название документа.

- Номер и дата, когда он заполняется.

- Название организации

- Код налогоплательщика (ИНН или ЕГРПОУ).

- Наименование услуги или товара.

- Количество покупаемых предметов.

- Цена за одну единицу.

- Суммарная стоимость каждой позиции.

- Итоговая сумма приобретения.

- Личные данные человека, выписавшего квитанцию, его подпись и должность.

Правомерное применение факсимиле в России в 2021 году?

Закон не требует наличие штампа или печати продавца. Но ее присутствие доказывает подлинность товарного документа в спорах.