Особенности авансовых отчетов в бухгалтерском учете

Содержание:

Расчеты с подотчетными лицами: счета и содержание операций

В соответствии с п. 84 Инструкции № 162н операции по расчетам с подотчетными лицами оформляются следующими бухгалтерскими записями:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы денежные средства, денежные документы подотчетным лицам |

1 208 00* 567 |

1 201 34 610 |

|

Приняты к бюджетному учету суммы произведенных расходов |

1 105 00 000* |

1 208 00* 667 |

|

Возвращены остатки подотчетных денежных средств, денежных документов |

1 201 34 510 |

1 208 00* 667 |

|

Получены подотчетным лицом наличные денежные средства через банкомат с использованием карт, оплачены |

1 208 00* 567 |

1 210 03 660** |

|

Возвращены остатки неиспользованных подотчетных сумм на расчетную (дебетовую) банковскую карту через банкомат |

1 201 23 510 |

1 208 00* 667 |

|

Отражена курсовая разница по суммам, выданным под отчет в иностранной валюте: |

||

|

– положительная |

1 208 00* 567 |

1 401 10 171 |

|

– отрицательная |

1 401 10 171 |

1 208 00* 667 |

|

Приняты обязательства по компенсации произведенных подотчетным лицом расходов при увольнении сотрудника |

1 208 00* 567 |

1 302 00 000* |

|

Списаны с балансового учета задолженности по принятым к бюджетному учету суммам произведенных подотчетным лицом расходов, не востребованным подотчетными лицами |

1 208 00* 567 |

1 401 10 173 |

|

Отражены получателями средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет, суммы средств, поступивших в доход бюджета в погашение дебиторской задолженности прошлых лет (основание – извещение (ф. 0504805)) |

1 303 05 830** |

1 209 36 000** |

|

Отражены суммы налога, предъявленные учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам, выполненным работам, оказанным услугам либо фактически уплаченные при ввозе нефинансовых активов на территорию РФ, не включаемые в стоимость таких нефинансовых активов (работ, услуг) |

1 210 12 560** |

1 208 00* 667 |

|

Отражено списание дебиторской задолженности, нереальной к взысканию |

1 401 20 273 |

1 208 00* 667 |

|

Отражено списание кредиторской задолженности, не востребованной кредиторами |

1 208 00* 567 |

1 401 10 173 |

* По соответствующим счетам аналитического учета, подстатьям КОСГУ.

** По соответствующей подстатье КОСГУ.

*** Задолженность учреждения, не востребованная кредитором, принимается к забалансовому учету для наблюдения в течение срока исковой давности в сумме задолженности, списанной с балансового учета (п. 371 Инструкции № 157н).

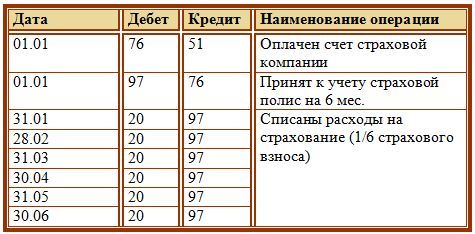

Минфин в Письме от 24.01.2020 № 02-07-05/4304 рассмотрел вопрос о бюджетном учете приобретения полиса ОСАГО через подотчетное лицо и разъяснил, что такую ситуацию необходимо отразить проводками:

1) приобретен полис ОСАГО:

Дебет счета 1 302 00 000 «Расчеты по принятым обязательствам»

Кредит счета 1 208 00 000 «Расчеты с подотчетными лицами»

2) одновременно отражены указанные расходы:

Дебет счета 1 401 50 000 «Расходы будущих периодов»

Кредит счета 1 302 00 000 «Расчеты по принятым обязательствам»

Минфин пояснил, что затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета 1 401 50 000 «Расходы будущих периодов» и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Приобретение полиса ОСАГО отражается по КВР 244 «Прочая закупка товаров, работ и услуг».

Командировочные расходы

Порядок отражения в бухучете командировочных расходов зависит от цели командировки. Цель командировки определяется по заданию, указанному в приказе руководителя. С учетом особенностей задания сумму расходов, указанных в утвержденном авансовом отчете, отразите проводкой:

Дебет 08 (10) Кредит 71

– если командировка была связана с приобретением внеоборотных активов или материально-производственных запасов;

Дебет 20 (25, 26) Кредит 71

– если командировка была связана с основной деятельностью производственной организации;

Дебет 44 Кредит 71

– если командировка была связана со сбытом готовой продукции или основной деятельностью торговой организации;

Дебет 28 Кредит 71

– если командировка была связана с возвратом и транспортировкой бракованной продукции;

Дебет 91-2 Кредит 71

– если командировка была связана с получением прочих доходов (носила непроизводственный характер).

При оплате командировочных расходов организацией, а не сотрудником (например, безналичная оплата услуг гостиницы, проездных билетов и т. д.) в бухучете сделайте проводку:

Дебет 76 (60) Кредит 51

– оплачены услуги гостиницы, проездные билеты и т. д. для сотрудника, направленного в командировку.

После утверждения авансового отчета сотрудника расходы на командировку спишите так:

Дебет 26 (20, 25, 44…) Кредит 76 (60)

– списаны расходы на командировку.

Если организация приобретает для командированного сотрудника проездные билеты, учесть их нужно на субсчете 50-3 «Денежные документы» (Инструкция к плану счетов):

Дебет 50-3 Кредит 76 (60)

– приобретен проездной билет сотруднику, направленному в командировку;

Дебет 71 Кредит 50-3

– выдан проездной билет сотруднику, направленному в командировку.

После утверждения авансового отчета сотрудника стоимость использованного проездного билета спишите на расходы:

Дебет 26 (20, 25, 44…) Кредит 71

– списана на расходы стоимость проездного билета, использованного сотрудником в командировке.

Такой порядок отражения командировочных расходов основан на положениях пунктов 5 и 7 ПБУ 10/99, а также Инструкции к плану счетов (счета 71, 50-3).

А как отражать НДС по приобретенным проездным документам? Все зависит от того, как оформлены первичные документы. Так, если НДС выделен в проездном документе или он поступил вместе со счетом-фактурой, налог учитывайте отдельно на счете 19 «НДС по приобретенным ценностям». Сам проездной документ учитывайте на счете 50-3 «Денежные документы» по фактической стоимости (Инструкция к плану счетов).

Если сумма НДС не выделена, то в бухучете она также не выделяется и отдельно не учитывается (Инструкция к плану счетов).

Пример отражения в бухучете командировочных расходов

В период с 17 по 19 января начальник цеха ООО «Производственная фирма “Мастер”» В.К. Волков был в служебной командировке в г. Челябинске. Цель командировки – изучение технологии производства облицовочных материалов.

20 января руководитель организации утвердил авансовый отчет, представленный Волковым.

К авансовому отчету приложены:

- счет гостиницы на сумму 6490 руб. (в счете указано, что стоимость услуг включает в себя НДС, но сумма налога не выделена);

- два железнодорожных билета стоимостью 5664 руб. (в билетах сумма НДС 864 руб. выделена отдельной строкой).

За время нахождения в командировке Волкову положены суточные в размере 300 руб.

Бухгалтер организации сделал в учете следующие записи:

Дебет 25 Кредит 71 – 300 руб. – отражены суточные;

Дебет 25 Кредит 71 – 5500 руб. (6490 руб. – (6490 руб. × 18/118)) – включена в расходы стоимость проживания Волкова в гостинице;

Дебет 19 Кредит 71 – 990 руб. – выделен расчетным путем НДС со стоимости услуг по проживанию в гостинице;

Дебет 91-2 Кредит 19 – 990 руб. – списана сумма НДС по командировочным расходам, не подтвержденная документально;

Дебет 25 Кредит 71 – 4800 руб. (5664 руб. – 864 руб.) – отнесена на расходы стоимость проезда;

Дебет 19 Кредит 71 – 864 руб. – выделен НДС со стоимости проезда;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 864 руб. – принят к вычету НДС по командировочным расходам.

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю , но не уточняется, какими именно. В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового?

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ

Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание

Общие моменты ↑

В чем суть аванса и когда он может выдаваться – это первые вопросы, в которых стоит разобраться. Обратимся к законодательству и выделим основную информацию.

Понятия

Аванс – это деньги или другие ценности материального характера, которые передаются от одной стороны к другой для исполнения своих обязательств до начала выполнения встречных обязательств.

Но точного определения в законодательстве нет. Аванс – предварительная плата, которую не стоит путать с задатком. В чем основное отличие?

Если сторона не исполняет обязательства, то задаток ей не возвращается. С авансом такого не происходит – он будет возвращен. Аванс не является формой обеспечения соглашения.

Кто осуществляет выдачу?

Аванс выдается:

- руководством компании в качестве частичной оплаты труда работников;

- заказчиком при заключении договоров подряда до момента предоставления услуг, выполнения работ;

- покупателем поставщику в качестве формы кредитования поставок до момента отгрузки продукции;

- покупателем недвижимости в качестве гарантии совершения сделки.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

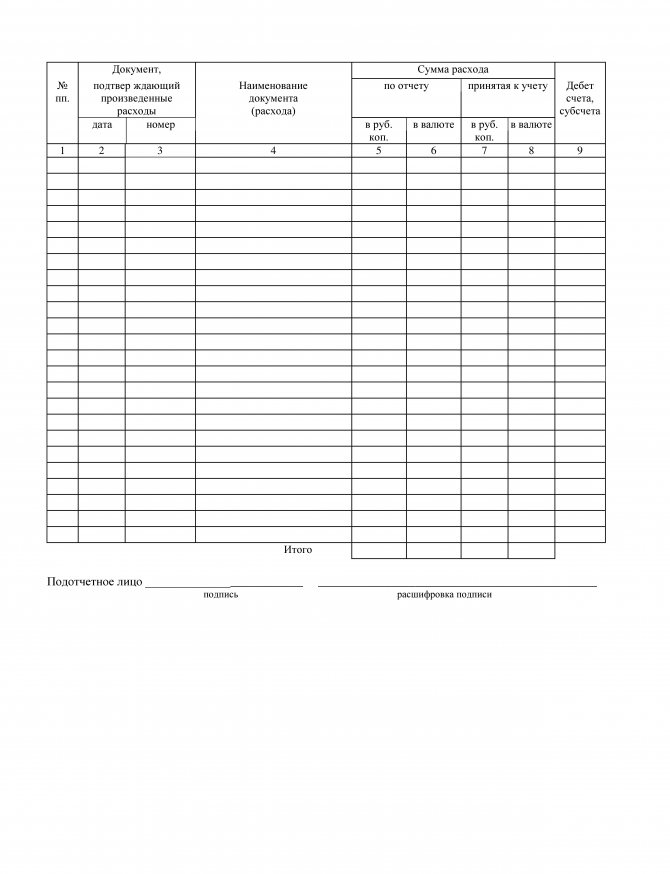

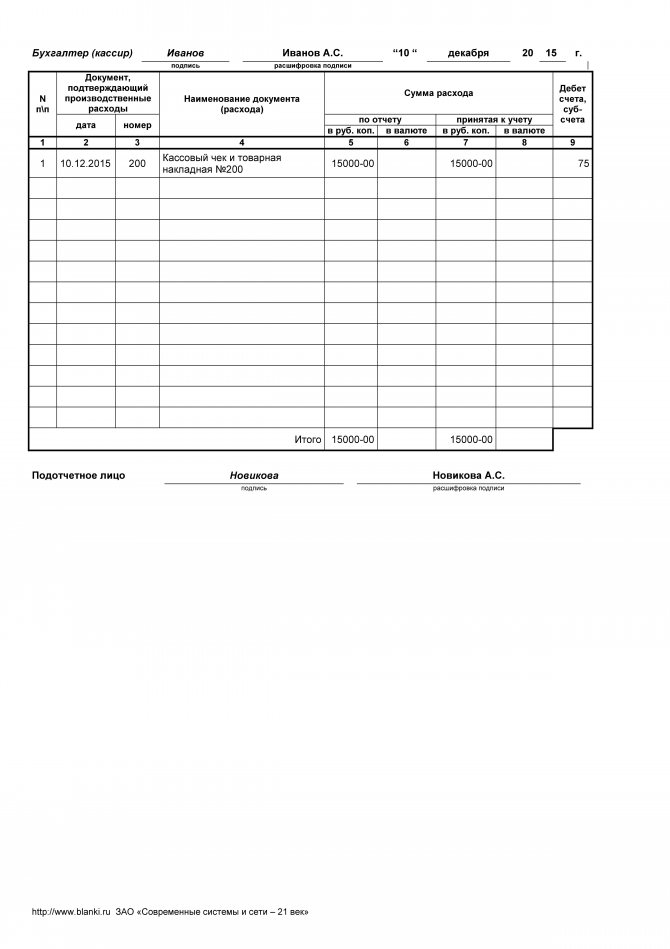

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Сроки

Отчет, содержащий потраченные суммы, должен быть подан на протяжении трех рабочих дней:

- после завершения периода, на который были получены средства;

- со дня возвращения к работе, когда сотрудник вышел из отпуска или командировки.

Можно рассмотреть два примера правильного расчета.

Пример 1:

Наличные деньги представителю компании были выданы во вторник 15.05.2018 сроком в пять рабочих дней. Первый рабочий день завершается 16.05.2018 в среду, а пятый в понедельник 22.05.2018.

Получается, что на протяжении последующих трех рабочих дней со вторника по четверг период с 23 по 25 мая), отчет о потраченных деньгах обязан быть получен бухгалтерией.

Пример 2:

Наличные деньги переданы работнику для расходов на командировку, которая заканчивается в пятницу, 19 мая 2018 года. 22 мая, в понедельник, работник приступает к работе. Он имеет три дня (с 23 до 25 мая), чтобы подать отчет в отдел бухгалтерии.

Ограничения по срокам

Ограничения по срокам

Отдел бухгалтерии занимается проверкой поданных документов, после чего передает его на утверждение директора компании. Когда он окончательно утвержден, выполняется окончательный расчет с сотрудником на протяжении периода, который отображается в приказе.

Поданный документ должен быть проверен и утвержден на протяжении срока, который утверждается директором предприятия. Об этом говорится в пункте 6.3 Указания 3210-У.

Окончательный расчет производится либо возвратом представителем не потраченных денег в виде остатка, либо ему требуется возместить размер перерасхода, который был взят из собственных денег.

Хранение

После того как полученный отчет проверен бухгалтером компании и оформлен подходящими проводками, возвращены или удержаны суммы остатка, документ направляется в хранение.

Согласно статьям Налогового кодекса РФ, авансовые отчеты в коммерческих или негосударственных предприятиях хранятся разное время по типам бумаг:

- 4 года – срок хранения для бухгалтерских и налоговых отчетов, заявлений, авансовых отчетов, с которых начисляются налоги;

- 10 лет – срок для первичной документации, в которой расходы из-за полученных убытков переносятся на ближайшие периоды;

- 5 лет – для первичных авансовых отчетов.

В государственных организациях эти типы документов должны хранятся не менее 5-ти лет.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП