Бюджетирование в компании

Содержание:

- Как внедрить бюджетирование на предприятии?

- Внедрение системы бюджетирования: этапы

- Как внедрить систему бюджетирования на примере предприятия – 5 главных этапов

- Виды бюджетов

- Как управлять расходами?

- Задачи бюджетирования

- Какие функции выполняет бюджетирование на предприятии – 7 основных функций

- Три неправильных мнения о бюджете компании и другие заблуждения

- Итоговые отчетные формы бюджетов

Как внедрить бюджетирование на предприятии?

Чтобы выстроить рабочую систему бюджетов на фирме, нужно пройти несколько шагов, каждый из них важен и требует тщательной проработки.

9 шагов для внедрения бюджетирования:

-

Определить его цели и задачи.

Выше были описаны функции бюджетирования, их можно взять за основу.

Более конкретно определить цели может только руководитель компании, опираясь на потребность в информации, необходимой для принятия решений по управлению компанией и ее финансами.

-

Подобрать бюджеты, которые будут вестись на предприятии.

Бюджетирование подразумевает наличие нескольких бюджетов.

Но основных — два:

- операционный (продажи, остатки товаров, закупки, различные расходы и другое);

- финансовый, он рассчитывается от операционного (смета доходов и расходов, кассовая и другое).

Также на предприятии может вестись вспомогательный бюджетный расчет, например, капитальных расходов или кредитный. А еще специальный, который зависит от специализации работы фирмы.

-

Определить источники информации.

Сбор информации – такой же важный этап, как и другие. Актуальная информация бесценна.

Для финансового планирования и бюджетирования собирается не только внутренняя информация компании, но и внешняя, которая дает понимание о реалиях рынка и потребностях клиентуры.

Источники данных могут быть следующими:

- бухучет;

- статический учет;

- налоговые отчеты;

- акты проверок;

- другие источники данных, например, исследования и экспертизы;

- изменения в законодательстве и другие публикации властей;

- исследования аналитических контор;

- СМИ и реклама;

- отчетность конкурентов, партнеров и клиентуры.

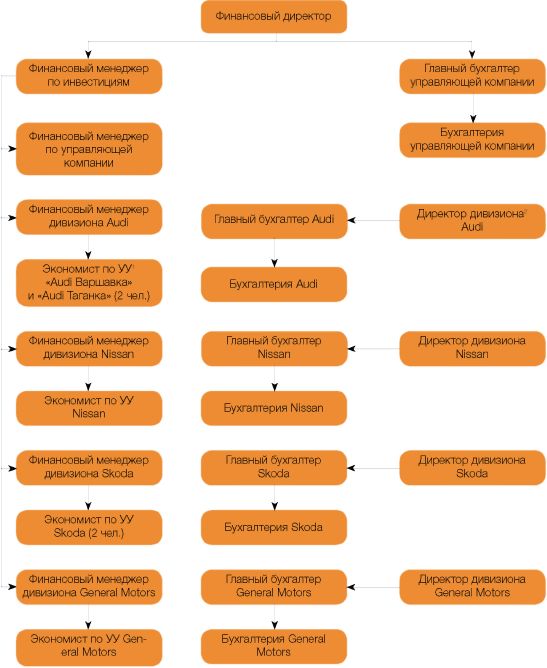

Определить исполнителей.

На небольшом предприятии управлять бюджетами может бухгалтерский отдел или главбух.

На предприятии среднего размера уже возникает необходимость в формировании новых подразделений, в связи с чем расчетами будет заниматься планово-экономический отдел или директор по финансам.

На предприятии крупного размера возникают сложности со сбором и группированием данных, получением актуальной информации в краткие сроки, прозрачностью процесса. Поэтому схема управления бюджетными расчетами имеет сложную структуру. Ею занимается финансовый отдел.

Финансовый отдел на крупном предприятии обычно разделен на следующие подразделения:

- планово-аналитическое;

- контрольно-учетное;

- управленческое.

Каждое из этих подразделений выполняет свои функции в системе.

Построить схему центров финансовой ответственности.

Этот пункт необходим, если предполагается ответственность определенных лиц (менеджеров подразделений, например) за выполнение бюджетов, а также если процесс связан с мотивацией сотрудников.

Спроектировать модель бюджета.

Написать регламент.

На производстве систему бюджетных расчетов обязательно нужно стандартизировать, используя определенные формы и инструкции.

Должен быть составлен бюджетный регламент, в котором собраны все документы, касающиеся бюджетов. Он предписывает правила ведения смет для всех отделов компании, а также содержит формы применяемых документов, отчетов и т.д.

Процесс составления регламента очень ответственный и трудоемкий. После его готовности начинается процесс обучения персонала. От того, насколько грамотно и полно будет составлен регламент, зависит успех внедрения системы бюджетов на предприятии.

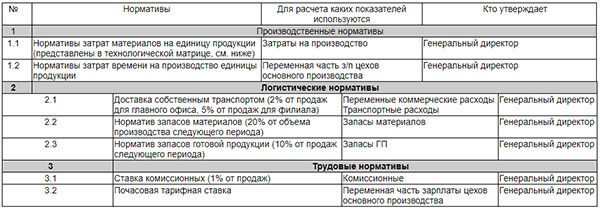

Рассчитывая показатели бюджета, используют нормативы и формы. Это очень удобно в работе, но их составление — достаточно щепетильный процесс.

Перед расчетом нормативов важно понять, насколько обосновано такое решение и действительно ли есть необходимость и целесообразность в их разработке. Все составленные нормативы (или только основные) заносятся в таблицу

Пример такой таблицы приведен ниже

Все составленные нормативы (или только основные) заносятся в таблицу. Пример такой таблицы приведен ниже.

Обучить персонал.

Внедрение системы бюджетирования: этапы

В первую очередь необходимо определиться с типом бюджетирования, который подойдет вашему предприятию. По типу решаемых задач бюджет делится на операционный и финансовый.

Операционный отражает движение средств по определенному направлению деятельности компании. Подразделяется на бюджет продаж, производства, материальных и трудовых затрат, хозяйственных, коммерческих и прочих расходов.

Финансовый бюджет составляется с учетом всех возможных источников прибыли компании и путей их последующего распределения.

Организация системы бюджетирования в крупной компании – многоступенчатый процесс. Внедрение финансового планирования включает в себя несколько этапов.

Формирование структуры

Для составления бюджетов и контроля их исполнения в организации образуют несколько центров финансовой ответственности (ЦФО). За каждым центром закрепляются определенные задачи и обязанности. Совокупность финансовых планов всех ЦФО образует общий бюджет предприятия. При необходимости ресурсы ЦФО могут быть объединены без дополнительных затрат на адаптацию средств.

В крупных компаниях назначают один ЦФО на каждый отдел, в мелких один центр может быть назначен основным для нескольких подразделений.

Примеры центров ответственности:

- Центр прибыли – контролирует баланс организации. Основная задача: проследить за тем, чтобы прибыль организации была выше, чем затраты на ее содержание;

- Центр реального дохода несет ответственность за прибыль от каждого подразделения фирмы;

- Центр контроля следит за соответствием реальных и планируемых показателей производительности, дохода и других;

- Центр логистики – создает оптимальную цепочку перемещения сотрудников, техники, продуктов компании;

- Центр инвестиций – распределение финансов между проектами. Одна из задач центра: повышение производительности отдела на основе вложенных средств.

Отдельная структурная единица – центр финансового учета (ЦФУ). Отдел следит за основными показателями расходов и доходов, выявляет причины, по которым компании пришлось понести затраты. Работа ЦФУ необходима для планирования будущих бюджетов организации с учетом возможных финансовых потерь.

Финансовая политика

На основе финансово-экономического состояния компании строится политика организации. Если деятельность управляющих органов спланирована грамотно, все внутренние процессы компании способствуют достижению материальных и стратегических целей. Вопросы финансового, налогового, управленческого учета решаются согласно выбранной политической схеме.

В большинстве современных компаний управленческие решения принимаются в ответ на какие-либо негативные изменения. Задача руководителя предприятия – разработать иную систему управления, основанную на анализе экономического состояния компании. Любые организационные действия должны соответствовать стратегическим целям предприятия, сформулированным в бюджетах.

Финансовая политика разрабатывается с целью решения задач:

- увеличение прибыли;

- обеспечение финансовой стабильности предприятия;

- поиск инвесторов;

- обеспечение прозрачности системы финансового учета как для собственников, так и для инвесторов.

Также компании необходима слаженная система учета по каждому из направлений деятельности. Производственная, оперативная и бухгалтерская документация должна соответствовать нормам, принятым при составлении бюджетов.

Подготовка информационной базы

Бюджеты и учетная документация составляется на основе анализа реальных финансовых показателей

Чтобы составить представление о возможных затратах, нужно принять во внимание состояние рынка: емкость, соотношение предложения и спроса, покупательскую способность

Источники для сбора актуальных данных:

- бухгалтерские отчеты;

- статистические данные;

- отчеты об аудиторских проверках;

- финансовые исследования экспертов;

- законодательные изменения в экономической сфере;

- опубликованные отчеты компаний-конкурентов.

Чтобы система бюджетирования была эффективной, необходимо брать за основу только данные из достоверных источников.

Составление бюджетов

Завершающий этап подготовки к внедрению системы бюджетирования – составление регламентов. Руководство утверждает свод документов, в которых поэтапно описаны бизнес-процессы: планирование, корректировка бюджетов, контроль выполнения.

Когда план работы составлен, специалисты приступают к составлению операционного и финансового бюджета на определенный срок. Как правило, финансовое планирование выполняется на один календарный год вперед.

Как внедрить систему бюджетирования на примере предприятия – 5 главных этапов

Итак, мы знаем, что собой представляет бюджетирование и какие задачи выполняет. Теперь рассмотрим, как организовать систему бюджетирования на практике.

Представленная ниже инструкция – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой организации, её ресурсами и масштабом.

Этап 1. Проектирование финансовой структуры

Для начала разработайте принципы бюджетирования вашего предприятия. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на предприятии новой системы бюджетирования.

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности предприятия и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном предприятии:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов.

Это лишь примерный алгоритм распределения бюджетов – у каждой компании будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью компании и прочими бизнес-процессами.

Этап 4. Формирование регламента планирования

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт в компании.

В список необходимых документов входят: положение о финансовой структуре предприятия, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у компаний возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам. В следующем разделе – обзор фирм, которые помогут не только с документами, но и внедрением системы бюджетирования в деятельность компании.

Этап 5. Составление операционного и финансового бюджета

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям предприятия. К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

Смотрите интересный ролик, который ответит на вопрос, почему бюджетирование бывает неэффективным.

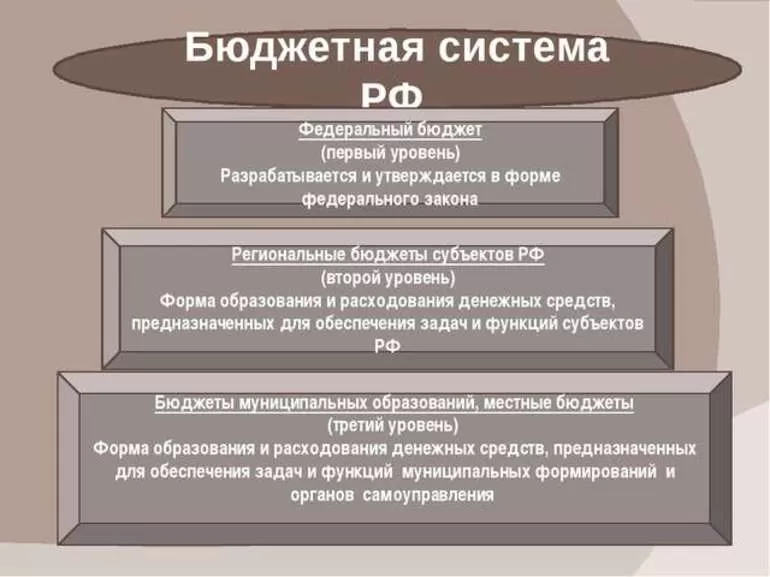

Виды бюджетов

Существует несколько классификаций видов бюджетов предприятий, сгруппированных в зависимости от конкретных целей классификации. Зачастую, мы можем столкнуться с различными группировками.

Например:

- натуральные и натурально-стоимостные бюджеты, включающие в себя, прежде всего, бюджеты натуральных объемов производства;

- бюджеты доходов и расходов, отражающие доходы и расходы предприятия, структурированные по видам и экономическому содержанию;

- бюджеты движения денежных средств, отражающие источники поступлений и направления расходов денежных средств.

Или

- бюджет-брутто — финансовая система построения бюджета, при котором доходы и расходы предприятия представляются в развернутом виде;

- бюджет-нетто — финансовая система построения бюджета, при которой отражаются только сальдо доходов и расходов предприятия.

Или

- финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс);

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Мы же в дальнейшем будем пользоваться наиболее простой и понятной классификацией бюджетов предприятия:

-

финансовые бюджеты (итоговые):

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс — бюджет по балансовому листу (ББЛ).

- операционные бюджеты:

- бюджет продаж;

- бюджет прямых материальных затрат;

- бюджет управленческих (административных) расходов;

- бюджет коммерческих расходов;

- бюджет прочих расходов.

- вспомогательные бюджеты:

- бюджеты налогов;

- инвестиционный бюджет (бюджет капитальных затрат);

- бюджет движения кредитных ресурсов.

- дополнительные бюджеты:

- бюджеты распределения прибыли;

- бюджеты проектов.

Итак, фактическая цель бюджетирования – разработка итоговых форм бюджета, данные которых позволят получить четкую картину текущей и будущей финансовой ситуации на предприятии с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Почему именно эти показатели являются важнейшими?

Прибыль позволяет оценить, насколько выгодна нам деятельность фирмы и какова рентабельность бизнеса.

Остаток денежных средств отвечает на вопрос, сможем ли мы в каждый планируемый период расплатиться с кредиторами, выплатить заработную плату, заплатить налоги, и остаются ли свободные денежные средства для дополнительных вложений.

Результаты финансовых потоков необходимы для оценки величины дебиторской (сколько денежных средств нам будут должны) и кредиторской (сколько фирма будет должна) задолженности, каковы будут остатки материалов на складах, какова ликвидность баланса, а также провести прогнозную оценку финансового состояния предприятия.

Таким образом, итоговыми формами, которые нам необходимо получить в результате бюджетного процесса будут являться:

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс.

По принятой нами классификации – это основные бюджеты, которые и являются одними из основных результатов бюджетного процесса. Все остальные бюджеты необходимы для составления этих трех основных бюджетов и служат источниками информации для них.

Рассмотрим итоговые формы бюджетного процесса более подробно.

Бюджет доходов и расходов (БДР – прогнозный отчет о прибылях и убытках). Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов.

Важнейший результат данной формы – прогнозная величина прибыли и оценка рентабельности предприятия.

Следует учесть, что суть БДР сходна с формой 2 приложения к балансу предприятия «Отчет о прибылях и убытках». Основное отличие в том, что приложение к балансу имеет жестко регламентированную форму, обязательную для отчетночти предприятий. Форму БДР мы можем составить произвольно, как правило, увеличивая количество статей, тем самым, делая бюджет более детализированным.

Состав статей БДР определяется в зависимости от необходимой для предприятия степени детализации.

Как управлять расходами?

Чтобы бюджетирование не было формальным, а прогнозы сбывались на практике, важно правильно определить возможные доходы и нормы расходов. Как это сделать?. Самый простой способ спланировать свои расходы — взять за основу среднеотраслевую прибыль

Далее, зная, сколько можно заработать в течение ближайшего года, легко определить нормируемую общую сумму затрат

Самый простой способ спланировать свои расходы — взять за основу среднеотраслевую прибыль. Далее, зная, сколько можно заработать в течение ближайшего года, легко определить нормируемую общую сумму затрат.

Затем ее следует разнести по отдельным статьям.

В некоторых случаях объективно необходимо превысить запланированные расходы. Скажем, если у предприятия неожиданно хорошо «пошел» какой-то вид продукции и надо срочно докупить сырье. Однако есть ли у компании на это средства? А если есть, то сколько? Чтобы ответить на эти вопросы, фирме следует оценить финансовые ресурсы (собственные или привлеченные) и

определить лимит затрат по соответствующей статье — ту финансовую планку, которая не позволяет планировать расходы выше этого уровня.

Задачи бюджетирования

В различной экономической литературе нет единого подхода к определению задач бюджетирования. Тем не менее, рассмотрим основной их перечень.

Задачами системы бюджетирования являются :

- планирование — посредством определенных, заранее утвержденных процедур, система бюджетирования позволяет планировать деятельность как самого Общества, так и его структурных подразделений (бюджетных единиц) в рамках горизонта бюджетирования;

- координация — система бюджетирования консолидирует бюджеты структурных единиц (бюджетных единиц) в бюджет Общества и координирует оперативную деятельность Общества и его структурных единиц (бюджетных единиц);

- авторизация — система бюджетирования наделяет руководителей структурных единиц (бюджетных единиц), подразделений и руководителей аппарата управления Общества, а также определенных руководителей правами и обязанностями, которые позволяют им осуществлять руководство процессом составления и утверждения бюджетов Общества и ее структурных единиц;

- оценка деятельности — система бюджетирования на основании результатов выполнения бюджета определяет базу для оценки эффективности деятельности руководителей Общества и его структурных единиц (бюджетных единиц);

- мотивация — система бюджетирования, посредством вовлечения большего количества сотрудников Общества и его структурных единиц (бюджетных единиц) в процесс планирования и контроля позволяет повысить их заинтересованность в результатах своего труда и результатах финансово-хозяйственной деятельности Общества;

- анализ исполнения и контроль — анализ исполнения в рамках системы бюджетирования осуществляется посредством сравнения планируемых и фактических показателей, а также путем нормирования показателей.

К числу основных задач бюджетирования относятся :

- обеспечение текущего планирования;

- обеспечение координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

- задача анализа и синтеза бизнеса, которая включает осмысление бизнеса, постановку целей развития и анализ альтернатив;

- задача финансового учета – вынуждает учитывать и обдумывать действия совершенные ранее и этим помогает принимать верные решения в будущем;

- задача финансового планирования – предполагает составление более или менее подробных планов и тем самым дает возможность обдумывать будущее;

- задача финансового контроля – дает возможность сравнивать поставленные цели и полученные результаты, выявлять слабые и сильные стороны бизнеса;

- мотивационная задача – обеспечивает участие различных менеджеров в выработке планов, ясность целей, наказание за срыв, поощрение за перевыполнение;

- коммуникационная задача – согласование планов подразделений, поиск компромиссов, закрепление ответственности исполнителей координация функциональных блоков планирования.

Сформулируем задачи бюджетирования несколько проще:

- планирование важнейших аспектов деятельности предприятия;

- обеспечение сбалансированности показателей;

- текущий мониторинг деятельности предприятия по системе «план-факт»;

- делегирование полномочий и распределение ответственности.

Таким образом, главной задачей бюджетирования является обоснованное планирование деятельности предприятия с целью обеспечения текущего контроля деятельности.

Задачи определяют методы достижения целей. Другими словами цель – конечный результат деятельности, задачи – необходимые этапы достижения целей.

Необходимость использования системы бюджетирования, т.е. ее главная цель – обеспечение предсказуемости и управляемости работы предприятия.

Какие функции выполняет бюджетирование на предприятии – 7 основных функций

Базовая задача бюджетирования – учёт и разработка финансовых решений. Анализ текущей ситуации поможет принимать более эффективные решения в будущем, а сравнение плана с фактическими результатами выявит сильные и слабые стороны бизнеса.

Эксперты выделяют 7 локальных функций бюджетирования. Давайте разбираться с ними.

Функция 1. Финансовое планирование

Бюджетирование – это, в первую очередь, инструмент текущего планирования, помогающий искать наиболее рациональные и прибыльные варианты использования доступных ресурсов предприятия.

Без плана нет бизнеса. Это основа для перспективных и разумных управленческих решений. Финансовое планирование отвечает на вопросы: сколько денег понадобится на ведение бизнеса? Куда именно они пойдут?

Есть несколько видов планирования: стратегическое (на долгосрочную перспективу), тактическое (на среднесрочную – от года до 5), оперативное – планирование текущей деятельности. Комплексный финансовый учёт в идеале охватывает как долгосрочные, так и насущные цели предприятия.

Функция 2. Контроль и оценка результатов деятельности

Эта функция не менее важна, чем планирование. Даже самый лучший план будет бесполезным, если не организовать контроль его выполнения и последующий анализ. Сопоставляя факты с плановыми показателями, проводят объективную оценку результатов работы на всех её этапах.

Профессиональный контроль повысит отдачу от работы, предотвратит необязательные траты и поможет выявить самые прибыльные направления деятельности.

Функция 3. Оценка работы менеджеров

Внедрением идей и планов в практику занимаются менеджеры компании. Бюджетирование помогает оценить результат их работы и выступает основой для материального стимулирования ведущих сотрудников.

Функция 4. Мотивация сотрудников и руководителей

В бюджетах отдельных подразделений и всей организации в целом заложены определённые ориентиры для руководителей и сотрудников. Бюджетирование должно мотивировать работников предприятия на достижение целевых результатов.

Так, выплаты премий и бонусов сотрудников могут и должны быть завязаны на бюджетные показатели.

Функция 5. Формирование коммуникационной среды

Сотрудник имеет право и должен точно знать, чего хочет от него руководство. Если бюджетные планы и цели компании – секрет для рядовых сотрудников, то производительность их труда снижается, теряется вовлеченность в работу, падает уровень мотивации.

Грамотные руководители внедряют на предприятии принцип сочетания восходящих и нисходящих информационных потоков. Низовые звенья обо всём сообщают вышестоящим инстанциям, но и руководители держат сотрудников в курсе финансовых дел компании.

Функция 6. Координация между подразделениями

Отделы, цеха и филиалы крупного предприятия должны координировать свою деятельность друг с другом в рамках бюджетирования для слаженной четкой работы.

Понятно, что одни структуры занимаются расходами компании, а другие, например, отдел продаж, заняты формированием доходной части бюджета

Тем более важно соотносить поступления с затратами и оптимизировать оба направления в соответствии с базовыми целями предприятия

Функция 7. Обучение менеджеров

Бывает, что менеджеры предприятия встречают постановку бюджетирования «в штыки». Они воспринимают этот процесс как дополнительную ответственность, которую хочет взвалить на них руководство, а также боятся, что бюджетирование вскроет все недочёты их подразделений.

В таких ситуациях необходимо разъяснить необходимость бюджетирования каждому ответственному лицу. Компромиссный вариант – пригласить опытную консалтинговую фирму, которая внедрит, настроит и запустит в работу новую систему бюджетирования, а заодно обучит сотрудников эффективным методам финансового управления.

Современный финансовый учёт немыслим без автоматизации процесса. Сейчас на многих предприятиях уже работают (и вполне успешно) новейшие программы автоматизированного управления бюджетом. Подробнее о них – в одном из следующих разделов статьи.

Три неправильных мнения о бюджете компании и другие заблуждения

Многие предприниматели считают бюджет дубинкой. То есть, если траты предприятия не были заложены в смету, то деньги не будут выделены на неожиданно возникшие расходы.

Это в корне неверное представление. Грамотное составление бюджета подразумевает гибкое планирование. Например, у инженера, который работает на ПК производственной фирмы вышел из строя жесткий диск и его необходимо поменять. В смете этих расходов не предполагалось. Однако, без жесткого диска он не сможет работать, значит не сможет отдать чертежи тем, кто изготавливает продукцию. Если вы слышите от высшего руководства, что покупка не запланирована в бюджете, то перед вами человек ничего не смыслящий в бизнесе.

Когда говорят, что бюджетирование – это «упражнение в арифметике», то же неверно. Потому что составление сметы есть четкий и верный план, которому следуют в работе организации. Смета имеет начало и конец по времени, составляется план мероприятий, затем собираются заявки на расходы.

Когда говорят, что предприятия неверно составляют бюджет, – миф. План не может быть выполнен полностью, потому что всегда будут проявлять себя форс-мажорные обстоятельства, человеческий фактор. Однако, бюджет поможет правильно среагировать, если что-то пойдет не так.

Почему же возникают подобные мифы. Все дело в том, что многие руководители неправильно составляют бюджетирование предприятия. Например, при планировании продаж, руководитель просит предоставить информацию о том, сколько компания собирается продать в следующем году. Хотя правильнее было поставить вопрос так: «Наша компания должна увеличить объем продаж в 10 раз в следующую пятилетку. А на следующий год отдел продаж должен предоставить перечень мероприятий для осуществления стратегического плана предприятия».

Другой ошибкой в составлении бюджета является неправильное планирование дебиторской и кредиторской задолженности. Вернее, отсутствие учета стратегии предприятия при составлении плана подобной задолженности.

Например, во время дефицита денег в компании, руководители пытаются, закупить большинство товаров в кредит. Это неблагоприятно сказывается на стратегии и ведет к увеличению затрат. Поэтому лучше воспользоваться банковским кредитом, чем покупкой товара от поставщика. Последние могут завышать стоимость товаров.

В современных реалиях многие менеджеры неправильно понимают термины, которые используют для планирования. Например, под доходами понимаются только поступления денежных средств, а под расходами траты на производство товаров. Составление плана при непонимании терминов не учитывает амортизацию средств, резервы компании. В результате бюджет неправильно составляется.

Поэтому необходимо обучать менеджеров правильному составлению смет, проводить мастер-классы. Тогда возможно избежать ошибок при планировании расходов и доходов предприятия.

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

-10% |

|

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

Административные расходы |

-453 |

-445 |

9 |

2% |

|

… |

||||

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.