Бюджетирование

Содержание:

Какие функции выполняет бюджетирование?

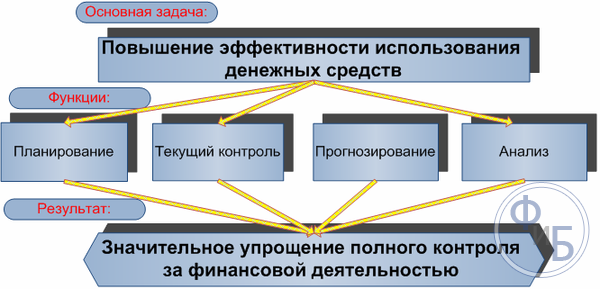

Работа с бюджетом — это совокупность мер, которые предполагают принятие наиболее эффективных решений по распределению собственных и заемных средств для получения прибыли и стабильного роста предприятия. Внедрение механизма рационального управления движением средств позволяет решить основные задачи:

Планирование;Грамотный расчет бюджета компании на основе реальных количественных данных дает возможность составить актуальное расписание краткосрочных и продолжительных проектов с рациональным использованием свободных материальных и трудовых ресурсов.

Обоснование; При составлении смет необходимо четко указать цель расходов, обосновать их важность, целесообразность и предполагаемую прибыль.

Анализ;Система отчетов по бюджетированию организации за минувший период дает достаточно материала для оценки трат на разные проекты, что позволяет скорректировать инвестирование и деятельность на будущее.

Повышение эффективности; Профессиональный расчет бюджета компании минимизирует пустые траты, отсекает неприбыльные направления и повышает производительность, мотивируя команду на достижение результат.

Оопределение и уменьшение рисков; Смета наглядно демонстрирует нюансы производства, убыточные проекты и предполагает финансирование рискованных операций в последнюю очередь без риска для фирмы.

Оценка;Соотнесение всех финансовых показателей дает целостную картину о состоянии фирмы и позволяет сместить акценты на недостаточно проработанные аспекты. На основе этих данных можно проанализировать работу сотрудников, их уровень квалификации и мотивацию.

Коммуникация и координация;При распределении бюджета необходима грамотная коммуникация между отделами и руководством для получения полной картины действительности, формирования целей на будущий период и нахождения оптимальных путей их реализации.

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

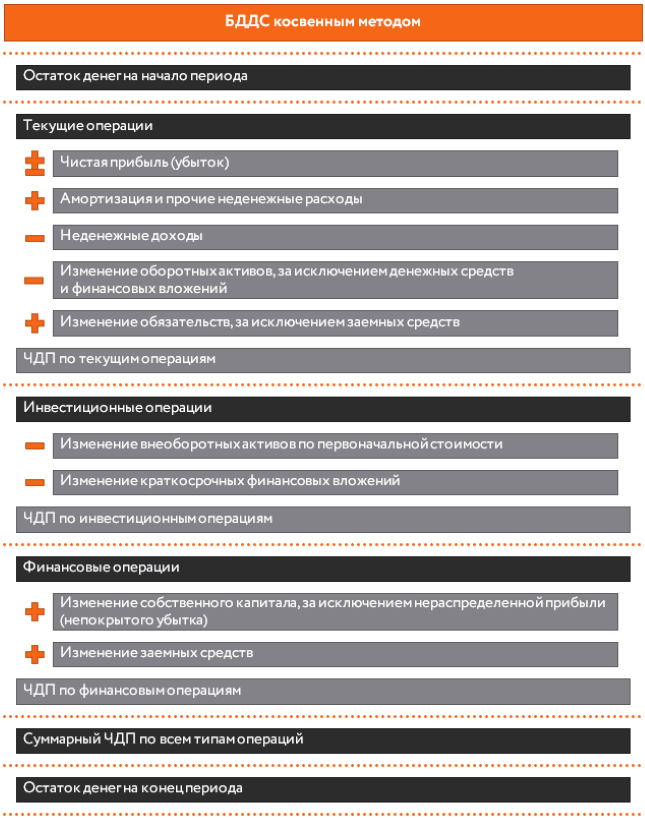

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

3 принципа распределения расходов

Первым делом выдели средства себе. Еще до распределения сумм на все обязательные выплаты отложите определенную сумму, предназначенную для создания финансовой подушки безопасности

Важно разграничить строго обязательные и необязательные статьи трат, в экстренном случае или при превышении лимитов по остальным статьям от необязательных расходов всегда можно отказаться без ущерба себе. Доходы должны расти, но при этом следите, чтобы ваши расходы не росли параллельно с ними

С точки зрения психологии, тот факт, что при большей зарплате хочется больше тратить, вполне логично объясним. Но важно не допускать ненужных трат, тогда вы сможете больше сэкономить.

В конце каждого отчетного периода анализируйте полученные результаты и сравнивайте их с запланированными, оценивайте насколько у вас получилось продвинуться на пути к цели.

При значительных отклонениях по каким-либо статьям, важно понять откуда растут корни проблемы. Причиной могло стать как не совсем правильное планирование изначально, так и принимаемые уже в процессе решения

Спустя некоторое время формирование личного бюджета уже не будет отнимать много времени, войдет в привычку и поможет кардинально изменить свое материальное положение в лучшую сторону.

Виды бюджетов

Существует несколько классификаций видов бюджетов предприятий, сгруппированных в зависимости от конкретных целей классификации. Зачастую, мы можем столкнуться с различными группировками.

Например:

- натуральные и натурально-стоимостные бюджеты, включающие в себя, прежде всего, бюджеты натуральных объемов производства;

- бюджеты доходов и расходов, отражающие доходы и расходы предприятия, структурированные по видам и экономическому содержанию;

- бюджеты движения денежных средств, отражающие источники поступлений и направления расходов денежных средств.

Или

- бюджет-брутто — финансовая система построения бюджета, при котором доходы и расходы предприятия представляются в развернутом виде;

- бюджет-нетто — финансовая система построения бюджета, при которой отражаются только сальдо доходов и расходов предприятия.

Или

- финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс);

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Мы же в дальнейшем будем пользоваться наиболее простой и понятной классификацией бюджетов предприятия:

-

финансовые бюджеты (итоговые):

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс — бюджет по балансовому листу (ББЛ).

- операционные бюджеты:

- бюджет продаж;

- бюджет прямых материальных затрат;

- бюджет управленческих (административных) расходов;

- бюджет коммерческих расходов;

- бюджет прочих расходов.

- вспомогательные бюджеты:

- бюджеты налогов;

- инвестиционный бюджет (бюджет капитальных затрат);

- бюджет движения кредитных ресурсов.

- дополнительные бюджеты:

- бюджеты распределения прибыли;

- бюджеты проектов.

Итак, фактическая цель бюджетирования – разработка итоговых форм бюджета, данные которых позволят получить четкую картину текущей и будущей финансовой ситуации на предприятии с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Почему именно эти показатели являются важнейшими?

Прибыль позволяет оценить, насколько выгодна нам деятельность фирмы и какова рентабельность бизнеса.

Остаток денежных средств отвечает на вопрос, сможем ли мы в каждый планируемый период расплатиться с кредиторами, выплатить заработную плату, заплатить налоги, и остаются ли свободные денежные средства для дополнительных вложений.

Результаты финансовых потоков необходимы для оценки величины дебиторской (сколько денежных средств нам будут должны) и кредиторской (сколько фирма будет должна) задолженности, каковы будут остатки материалов на складах, какова ликвидность баланса, а также провести прогнозную оценку финансового состояния предприятия.

Таким образом, итоговыми формами, которые нам необходимо получить в результате бюджетного процесса будут являться:

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс.

По принятой нами классификации – это основные бюджеты, которые и являются одними из основных результатов бюджетного процесса. Все остальные бюджеты необходимы для составления этих трех основных бюджетов и служат источниками информации для них.

Рассмотрим итоговые формы бюджетного процесса более подробно.

Бюджет доходов и расходов (БДР – прогнозный отчет о прибылях и убытках). Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов.

Важнейший результат данной формы – прогнозная величина прибыли и оценка рентабельности предприятия.

Следует учесть, что суть БДР сходна с формой 2 приложения к балансу предприятия «Отчет о прибылях и убытках». Основное отличие в том, что приложение к балансу имеет жестко регламентированную форму, обязательную для отчетночти предприятий. Форму БДР мы можем составить произвольно, как правило, увеличивая количество статей, тем самым, делая бюджет более детализированным.

Состав статей БДР определяется в зависимости от необходимой для предприятия степени детализации.

Внедрение системы бюджетирования: этапы

В первую очередь необходимо определиться с типом бюджетирования, который подойдет вашему предприятию. По типу решаемых задач бюджет делится на операционный и финансовый.

Операционный отражает движение средств по определенному направлению деятельности компании. Подразделяется на бюджет продаж, производства, материальных и трудовых затрат, хозяйственных, коммерческих и прочих расходов.

Финансовый бюджет составляется с учетом всех возможных источников прибыли компании и путей их последующего распределения.

Организация системы бюджетирования в крупной компании – многоступенчатый процесс. Внедрение финансового планирования включает в себя несколько этапов.

Формирование структуры

Для составления бюджетов и контроля их исполнения в организации образуют несколько центров финансовой ответственности (ЦФО). За каждым центром закрепляются определенные задачи и обязанности. Совокупность финансовых планов всех ЦФО образует общий бюджет предприятия. При необходимости ресурсы ЦФО могут быть объединены без дополнительных затрат на адаптацию средств.

В крупных компаниях назначают один ЦФО на каждый отдел, в мелких один центр может быть назначен основным для нескольких подразделений.

Примеры центров ответственности:

- Центр прибыли – контролирует баланс организации. Основная задача: проследить за тем, чтобы прибыль организации была выше, чем затраты на ее содержание;

- Центр реального дохода несет ответственность за прибыль от каждого подразделения фирмы;

- Центр контроля следит за соответствием реальных и планируемых показателей производительности, дохода и других;

- Центр логистики – создает оптимальную цепочку перемещения сотрудников, техники, продуктов компании;

- Центр инвестиций – распределение финансов между проектами. Одна из задач центра: повышение производительности отдела на основе вложенных средств.

Отдельная структурная единица – центр финансового учета (ЦФУ). Отдел следит за основными показателями расходов и доходов, выявляет причины, по которым компании пришлось понести затраты. Работа ЦФУ необходима для планирования будущих бюджетов организации с учетом возможных финансовых потерь.

Финансовая политика

На основе финансово-экономического состояния компании строится политика организации. Если деятельность управляющих органов спланирована грамотно, все внутренние процессы компании способствуют достижению материальных и стратегических целей. Вопросы финансового, налогового, управленческого учета решаются согласно выбранной политической схеме.

В большинстве современных компаний управленческие решения принимаются в ответ на какие-либо негативные изменения. Задача руководителя предприятия – разработать иную систему управления, основанную на анализе экономического состояния компании. Любые организационные действия должны соответствовать стратегическим целям предприятия, сформулированным в бюджетах.

Финансовая политика разрабатывается с целью решения задач:

- увеличение прибыли;

- обеспечение финансовой стабильности предприятия;

- поиск инвесторов;

- обеспечение прозрачности системы финансового учета как для собственников, так и для инвесторов.

Также компании необходима слаженная система учета по каждому из направлений деятельности. Производственная, оперативная и бухгалтерская документация должна соответствовать нормам, принятым при составлении бюджетов.

Подготовка информационной базы

Бюджеты и учетная документация составляется на основе анализа реальных финансовых показателей

Чтобы составить представление о возможных затратах, нужно принять во внимание состояние рынка: емкость, соотношение предложения и спроса, покупательскую способность

Источники для сбора актуальных данных:

- бухгалтерские отчеты;

- статистические данные;

- отчеты об аудиторских проверках;

- финансовые исследования экспертов;

- законодательные изменения в экономической сфере;

- опубликованные отчеты компаний-конкурентов.

Чтобы система бюджетирования была эффективной, необходимо брать за основу только данные из достоверных источников.

Составление бюджетов

Завершающий этап подготовки к внедрению системы бюджетирования – составление регламентов. Руководство утверждает свод документов, в которых поэтапно описаны бизнес-процессы: планирование, корректировка бюджетов, контроль выполнения.

Когда план работы составлен, специалисты приступают к составлению операционного и финансового бюджета на определенный срок. Как правило, финансовое планирование выполняется на один календарный год вперед.

Автоматизация бюджетирования

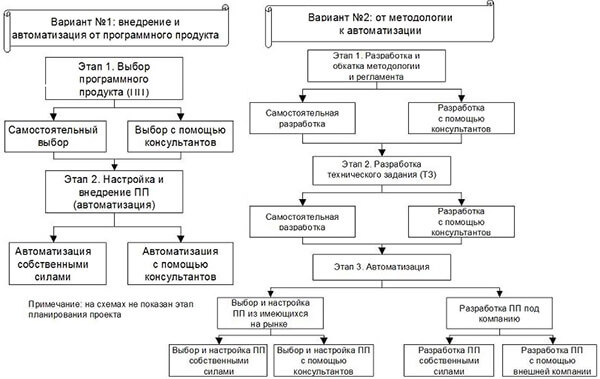

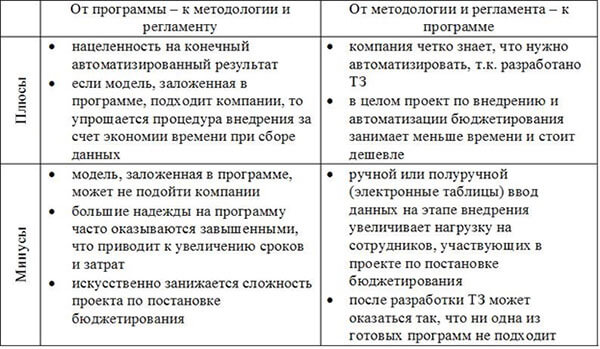

Вообще, подходов к автоматизации бюджетирования на предприятии есть два, а именно:

- Выбор программного обеспечения, затем постановка системы бюджетов.

- Постановка бюджетирования вручную с последующей автоматизацией.

Как видно из схемы, первый вариант является более простым и логичным. Исключения составляют компании с нетипичными требованиями к ведению расчетов.

Делая выбор в пользу первого подхода к автоматизации, самое важное – не ошибиться с выбором программы. Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению

Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта

Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению. Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта.

Второй подход используется гораздо реже первого в силу своей кажущейся сложности. И зачастую не как взвешенное решение, а по необходимости.

Такая ситуация может возникнуть вследствие неудачи с первым подходом, когда система бюджетов уже частично внедрена, но программный продукт не подошел и работать с ним неудобно и малоэффективно.

Во втором подходе наибольшее количество времени занимает этап сбора информации и ее подготовки, так как это будет выполняться вручную. Но гораздо больше шансов в итоге иметь четкую и эффективную систему финансового планирования.

Автоматизацию финансового планирования на предприятии можно выполнять самостоятельно при наличии подготовленных соответственным образом сотрудников.

Такой подход, безусловно, в разы дешевле. Но вот на практике оказывается, что без привлечения третьих лиц (финансовых консультантов, программистов) выполнение этой задачи занимает слишком много времени и трудовых ресурсов и может привести не туда, куда нужно.

В России наиболее часто для автоматизированных расчетов используются программы Excel и 1С. Давайте рассмотрим примеры в каждой из этих программ.

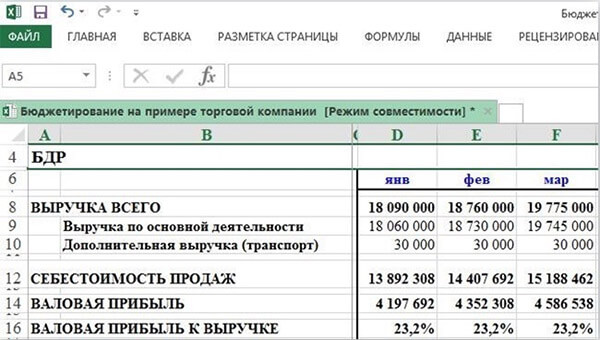

1.Бюджетирование в Excel.

Данная программа подойдет для малого бизнеса с простой структурой (как и показано в примере ниже).

Для крупных компаний работа в Excel будет малоэффективной и запутанной.

Одним из основных недостатков данной программы является однопользовательский режим. Другие, достаточно существенные недостатки: доступность одинаковой информации для всех пользователей и сложности в консолидации информации.

На рисунке ниже вы видите форму бюджета доходов и расходов:

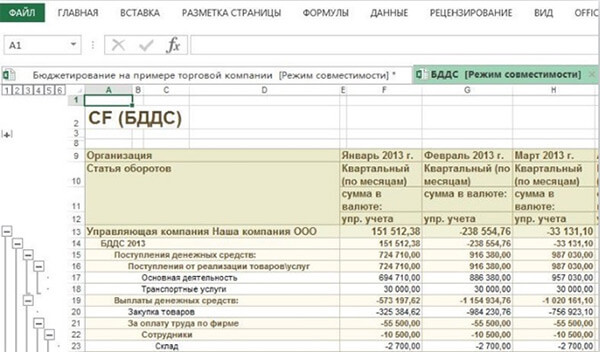

Ниже следует форма бюджета движения средств:

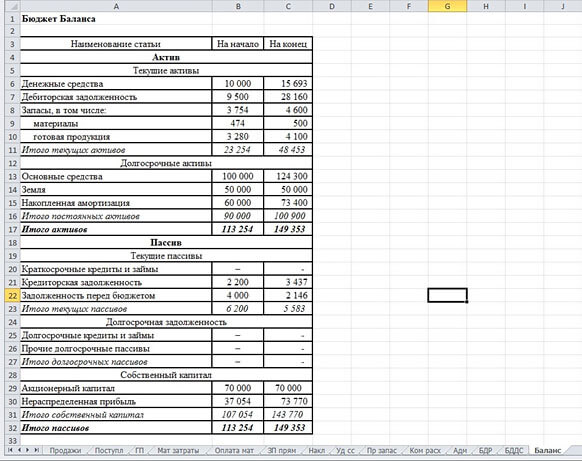

Следующая таблица – итоговая – баланс предприятия. Также видно все виды бюджетов, которые ведутся на предприятии, во вкладках (листах):

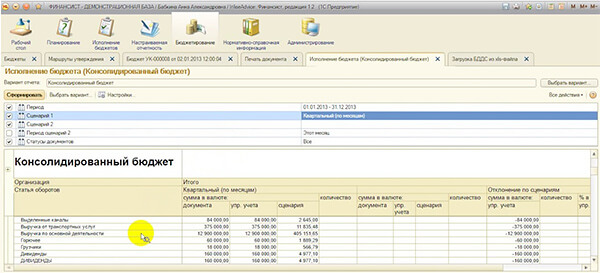

2. Бюджетирование в 1С.

1С «Финансист»

Программа достаточно гибкая и дает возможность настроить подходящим образом формы бюджетов, их связь, сбор информации. Также есть очень удобная функция связи с внешними учетными системами для планирования и учета данных.

Если говорить конкретно про программу 1С «Финансист», то она предоставляет такие возможности:

- моделирование бюджетов;

- регистрация показателей по подразделениям;

- утверждение бюджета;

- коррекция и ее согласование;

- связь с внешними источниками информации;

- отчеты.

Ввод бюджета осуществляется через форму, принцип которой очень схож с таблицами в Excel, что очень упрощает работу при переходе от одной программы к другой.

На данный момент бюджетирование в 1С является наиболее приемлемым вариантом.

Во-первых, скорее всего, на вашем предприятии уже используются продукты 1С, и вы представляете, о каком софте идет речь.

Во-вторых, эта программа предоставляет достаточно гибкий и эффективный функционал за относительно небольшие деньги.

Мы рассмотрели основы такой обширной темы, как бюджетирование на предприятии.

Безусловно, представленной информации недостаточно для постановки системы бюджетов и финансового планирования в компании, и вам потребуются услуги специалистов. Ведь подход к такому серьезному вопросу должен быть индивидуальным и исходить из потребностей каждого предприятия в отдельности.

Заметили, что бюджетирование на вашем предприятии неэффективно?

Разберемся в возможных причинах этой проблемы:

Однако вы поняли, что такое бюджетирование и чем оно полезно для управления компанией, а также уже знаете, на что обратить внимание при внедрении, настройке и автоматизации бюджетирования и финансового планирования на предприятии

Какие функции выполняет бюджетирование на предприятии?

- Бюджетирование ищет пути распределения ресурсов с учетом ситуации на рынке и его возможностей, предусматривает проблемы и риски, предлагает способы их решения.

-

Представляет собой финансовый контроль отделов и сотрудников, совершает анализ эффективности за счет сверки плановых результатов и достигнутых.

Отслеживание различных показателей позволяет увидеть их воздействие на итоги и внести правки.

- Система бюджетирования на предприятии предоставляет возможность отслеживать эффективность работы менеджеров, основываясь на выполнении ими поставленных целей, а также является финансовой мотивацией работы сотрудников.

- Бюджеты имеют хороший эффект за счет нисходящей информации в формате планов.

Это означает, что поддерживается коммуникация между различными уровнями сотрудников и формируется понимание среди них как миссии и задач каждого сотрудника и подразделения, так и всего предприятия целиком.

- Укрепляет взаимодействие между подразделениями, способствует лучшему пониманию особенностей каждого из отделений.