Бюджет компании

Содержание:

- Для чего требуется составлять БДДС

- Зачем составлять БДДС?

- Финансовый

- Профицит бюджета

- Основные этапы составления БДДС

- Структура бюджета

- Бюджетная система в России

- Что такое ФНБ

- Разновидности внебюджетных фондов

- Бюджет по доходам

- Составление регионального бюджета: доходы

- Какие функции выполняет бюджетирование?

- Зачем нужно планировать бюджет?

- Порядок процесса бюджетного регулирования

- Инвестиционный бюджет

Для чего требуется составлять БДДС

Успешное существование фирмы определяется ее финансовой устойчивостью. Устойчивое положение позволяет фирме стабильно расти, пользоваться средствами инвесторов.

Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС. Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько денег было отпущено на те или иные цели.

- Сколько финансов было получено от тех или иных источников.

В бюджете отражается предоплата за товар, авансы, задержки выплат. Из БДДС можно своевременно выявить потребность в займе. Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости. То есть с помощью него можно исключить растраты.

Зачем составлять БДДС?

Руководители составляют БДДС для управления финансовыми потоками компании. Руководство должно удостовериться, что у фирмы будет достаточно финансов для оплаты необходимых счетов при их очередном поступлении. Например, заработная плата должна выплачиваться каждые две недели, а счета за коммунальные услуги оплачиваются каждый месяц. БДДС позволяет руководству прогнозировать уменьшение остатка денежных средств фирмы и исправить проблему, до наступления очередного срока платежа.

БДДС также полезен для прогнозирования больших сумм, наличие которых на счетах не является идеальным для компаний. Лучше вложить эти деньги, чтобы они приносили проценты. Избыточные денежные средства также можно использовать для расширения фирмы и развития новых операций, чем оставлять их бездействовать на счете компании. БДДС позволяет руководству прогнозировать уровни денежных средств и корректировать их по мере необходимости.

Бюджет движения денежных средств представляется важным финансовым инструментом управления, поскольку он:

- заставляет вас распределять свои финансы на месяц или год;

- показывает эффективность или неэффективность финансовых стратегий ведения бизнеса;

- прогнозирует, какой объем кредита вам понадобится и когда он может быть погашен;

- позволяет сравнивать запланированные показатели по движению денежных потоков с фактически полученными.

Ваша компания может быть прибыльной сейчас, но будет ли она получать прибыль через шесть месяцев? Важно тщательно отслеживать, сколько денег получает ваша компания и сколько ей нужно в будущем для покрытия своих расходов. Отслеживание бюджета движения денежных средств поможет понять, когда в компании будут средства на оплату текущих расходов, а когда их будет недостаточно

По отчету о прибылях и убытках может быть видно, что компания имеет прибыль, но фактически у нее нет свободных денег. Этот момент связан с тем, что отчет составляется по методу начисления. В этом случае учет доходов и расходов не связан с фактическим движением денежных средств.

Финансовый

Начав планирование, здесь отобразят прибыль и затраты и возможные потери компании в денежном эквиваленте. В данном случае, смета состоит из нескольких основных документов, включая прогноз касательно убытков и прибыли, денежных потоков и капитала.

Основная часть сметы содержит информацию о спланированном движении средств от деятельности компании по всем направлениям. Это необходимо для того, чтобы обеспечить платежеспособность, а также не допустить разорения в случае возникновения нестандартной ситуации. Планирование каждой из доходных категорий производят одновременно с разработкой операционного бюджета.

Профицит бюджета

Бюджетным профицитом называется ситуация, когда доходы превышают убытки за время, на которое был спланирован бюджет. Другими словами, это называют положительным сальдом баланса. Профицит означает, что правительство смогло потратить меньше средств, чем ожидалось. Но, это не значит, что было произведено эффективное управление расходами. Если профицит возникает на регулярной основе, это свидетельствует о недостатках в планировании.

Но, если говорить о семейном бюджете, частый профицит положительно скажется на материальном состоянии. Сэкономленные средства можно направить на формирование резерва, направить на инвестиционные проекты или вложить в акции одной из компаний на долгосрочной основе. Но, в большинстве случаев, люди решают отложить средства на «черный день».

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Структура бюджета

В структуру входят две составляющие: доходная и расходная.

К доходной части относятся:

- федеральные прямые и косвенные налоги;

- акцизные и таможенные пошлины и сборы;

- региональные и местные налоги.

К расходной части относятся:

- финансирование отраслей промышленного сектора экономики;

- финансирование агропромышленного комплекса и сельского хозяйства;

- затраты на оборону и правоохранительную деятельность;

- финансирование социального блока, а также науки, образования, здравоохранения.

ВНИМАНИЕ! При сбалансированном бюджете соотношение доходов и расходов является равным

Профицит и дефицит бюджета

При несбалансированности бюджета возникает его дефицит либо профицит.

Бюджетный дефицит возникает при превышении уровня расходов государства над размером привлечённых в казну финансовых поступлений. Профицит, напротив, предусматривает преобладание суммы доходов над расходной частью.

При бюджетном дефиците государство вынуждено применять меры, направленные на урезание бюджета, а именно, к секвестру — сокращению расходов. Жёсткость принятых мер определяется величиной дефицита.

Причинами дефицита могут послужить:

- военные конфликты, в которых задействовано государство, при которых происходит увеличение расходов на модернизацию армии;

- неустойчивый курс национальной валюты;

- снижение ВВП;

- неэффективное расходование доходной части (например, дотации недоходных отраслей производства);

- недостаточность поступления средств (например, недополучение налогов) в доходную часть бюджета.

Чтобы государство могло выполнять перед своими гражданами и кредиторами обязательства, дефицит бюджета должен быть погашен — профинансирован средствами. Откуда их взять? Для устранения дефицита денежных средств государство занимает их у своих же граждан посредством выпуска облигаций государственного займа либо кредитуется у других стран или межгосударственных образований.

Ещё один способ ликвидировать дефицит государственного бюджета – провести эмиссию, то есть запустить денежный печатный станок страны, но это непопулярная мера, так как всегда негативно сказывается на уровне инфляции.

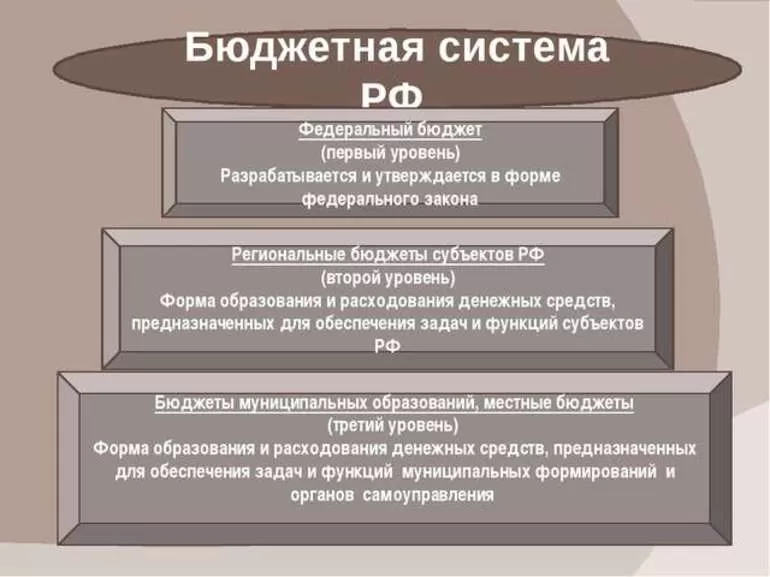

Бюджетная система в России

Помимо федерального, в бюджетную систему России, в соответствии с положениями Бюджетного кодекса (ст. 10), также входят бюджеты следующих уровней:

- субъектов России;

- муниципалитетов;

- государственных внебюджетных фондов РФ — пенсионного, социального и медицинского страхования, и территориальных государственных внебюджетных фондов (медицинского страхования).

Исходя из принципа того, что бюджетная система государства едина и является одним целым, то из средств на федеральном уровне осуществляется финансирование регионов в виде дотаций (выделение финансов для поддержки экономически слабых регионов), субсидий (с целью совместного финансирования государственных обязательств, как правило, в социальной сфере) и субвенций (предназначены для финансово-материального обеспечения передаваемых полномочий).

Деньги из центра также могут выделить регионам для дальнейшей передачи муниципалитетам.

Что такое ФНБ

Фонд национального благосостояния (он же ФНБ) в своем нынешнем виде действует с 2018 года. Именно тогда его объединили с уже не действующим Резервным фондом правительства РФ. ФНБ можно назвать составной частью бюджета страны. Официально у ФНБ три цели:

- стабилизация бюджета Пенсионного фонда РФ (ПФР);

- обеспечение софинансирования добровольных пенсионных накоплений населения;

- покрытие дефицита федерального бюджета.

В общем, ФНБ — что-то вроде запасного (пятого) колеса в автомобиле.

Если вдруг в Пенсионном фонде наступят тяжелые времена и денег перестанет хватать, разрешается призвать средства Фонда национального благосостояния. В законе о ФНБ прямо написано: для целей софинансирования.Софинансирование — это такая программа ПФР, когда вы, работник, сами отчисляете дополнительные деньги на пенсию (помимо того, что это уже делает работодатель) в ПФР, а государство удваивает ваши средства. Предельная сумма такого удвоения — 12 000 рублей.

Кстати, сейчас к программе софинансирования присоединиться нельзя. Прием был окончен 31 декабря 2014 года.

Что же касается бюджетного дефицита, тут все просто. Когда расходы превышают доходы и деньги брать неоткуда, на помощь может прийти ФНБ.

Итак, мы выяснили, на что идут деньги фонда, но откуда они там берутся?

Разновидности внебюджетных фондов

Пенсионный фонд РФ

Пенсионный фонд Российской Федерации существует с 22 декабря 1990 г. Данное госучреждение и его территориальные органы образуют единую систему, осуществляющую централизованное управление средствами обязательного пенсионного страхования. ПФ функционирует на основании федерального закона «Об обязательном пенсионном страховании в РФ».

Бюджет Пенсионного фонда разрабатывается и утверждается ежегодно с учетом норматива оборотных средств и является консолидированным.

Доходная часть бюджета ПФ:

- единый социальный налог;

- средства федерального бюджета;

- пени и другие денежные санкции;

- доходы от временно свободных средств обязательного пенсионного страхования;

- пожертвования физических лиц и организаций;

- средства, выделяемые из федерального бюджета на выплату базовой части трудовых пенсий;

- превышение сумм страховых взносов, зачисляемого в федеральный бюджет, над расходами по выплате пенсий;

- прочие источники.

Расходная часть бюджета ПФ:

- выплата страховой и накопительной части трудовых пенсий, социальных пособий на погребение умерших пенсионеров;

- доставка пенсий;

- финансирование работы ПФ;

- выплата базовой части трудовых пенсий;

- выплата пенсий за выслугу лет, по старости, инвалидности, социальных пенсий;

- прочие цели.

Поступающая в Пенсионный фонд часть единого социального налога делится на две составляющие: одна идет в федеральный бюджет, другая — в бюджет ПФ. Часть средств, поступающая в ФБ, направляется на государственное пенсионное обеспечение и выплату доли базовой части трудовой пенсии. Часть денег, направленная в Пенсионный фонд, идет на выплаты страховой и накопительной частей трудовой пенсии.

При профиците бюджета фонда «излишки» идут на создание резерва, целью которого является гарантия финансовой устойчивости рассматриваемой системы. Целевое использование бюджетных средств контролирует Счетная палата РФ и наблюдательный совет страховщика.

Фонд социального страхования

Данное автономное государственное финансовое учреждение создано 7 августа 1991г.

Средства фонда складываются из следующих источников:

- единый социальный налог;

- страховые взносы на обязательное страхование от несчастных случаев на производстве и от проф. заболеваний;

- средства федерального бюджета;

- остаток средств с прошлого финансового года;

- иные поступления.

Расходы бюджета ФСС:

- выплата пособий по временной нетрудоспособности;

- санаторно-курортное обслуживание;

- обеспечение научно-исследовательских работ по охране труда;

- страховые выплаты в связи с наступлением несчастных случаев на производстве и от проф. заболеваний;

- выплата пособий по беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, на погребение;

- оздоровление детей;

- оздоровление граждан, пострадавших при аварии на Чернобыльской АЭС и др.

Федеральный фонд обязательного медицинского страхования

Деятельность этого фонда началась 28 июня 1991 года. Данное учреждение предназначено для гарантии стабильности государственной системы обязательного медицинского страхования. Фонд является автономным некоммерческим финансово-кредитным госучреждением.

К основным функциям фонда можно отнести следующие:

- обеспечить в рамках медицинского обязательного страхования финансирование программ, преследующих конкретные цели;

- осуществить контроль над использованием финансов обязательного страхования в медицинской сфере только в соответствии с поставленными целями.

Задачи фонда обязательного мед. страхования:

- гарантия соблюдения прав граждан на медпомощь с точки зрения финансирования;

- обеспечение финансовой стабильности системы ОМС и создание условий для стабилизации объема и качества медицинской помощи;

- контроль над целевым использованием средств ОМС.

Доходная часть ФФОМС:

- единый социальный налог;

- доход от размещения временно свободных средств;

- остаток средств с предыдущего финансового года;

- прочие поступления.

Расходы фонда:

- реализация оздоровительных целевых программ по оздоровлению;

- обеспечение проф. подготовки и переподготовки кадров;

- создание нормативного страхового запаса;

- компьютеризация системы ОМС;

- оплата медикаментов;

- оказание медицинской помощи в условиях массовых заболеваний, катастроф и др.;

- формирование материально-технической базы здравоохранения;

- содержание фонда и др.

Источник

Бюджет по доходам

Исполнение бюджета по доходам характеризуется:

- внесением и перечислением прибыли на общий счет бюджета;

- согласно одобренному бюджетом разделением регулирующей прибыли;

- возвращением переплаченных денег в казну;

- учетом прибыли бюджета и созданием отчетных документов о прибыли конкретного бюджета.

Все существующие перечисления поступают в прибыль определенных бюджетов посредством законов и нормативов. Правильно рассчитанные показатели и вовремя уплаченные величины регулируются уполномоченными службами. Прибыль, которая не была внесена у конкретное время или была уплачена не в должном количестве, придается изыманию в обязательном порядке.

Лишние переведенные в бюджет денежные средства учитываются как оплата иных платежных операций или же переводятся обратно отправителю. При несвоевременной оплате или некорректном составлении налоговой величины не редок факт применения взысканий, штрафов и т.д.

Процесс выполнения бюджета реализуется соответствующими органами власти посредством бюджетной росписи – определенного документального акта, который создается на основе показаний прибыли и убытков государственной казны. Помимо всего прочего, данный документ регулирует перенаправление выделений у всех получателей денег из бюджета. Бюджетная роспись создается ключевыми распорядителями денег из казны, и впоследствии передается в соответствующее министерство не позднее десяти дней с момента подтверждения информации о бюджете.

Основываясь на данном документе, министерство не позднее пятнадцати дней с момента подтверждения бюджета создает сводную бюджетную роспись. Далее она должна быть подписана главой министерства в течение семнадцати дней с момента подтверждения информации о бюджете и должна быть оправлена в орган власти, который поддерживает данные о бюджете. Помимо этого, сводная бюджетная роспись должна быть отправлена в органы представительной и контролирующей власти.

Составление регионального бюджета: доходы

Составление регионального бюджета осуществляется в первую очередь благодаря установленному принятому государственным аппаратом финансовому плану, который рассчитывается на целый год. Доходность его заключается во внесении личных и контролирующих взносов. Первая группа состоит из налоговых сборов, куда входят:

- налоговые средства от недвижимости;

- налоговые средства на имущество, которое принадлежит компаниям и корпорациям;

- транспортные налоговые средства;

- налоговые средства на бизнес, связанный с игровой деятельностью;

- налоговые средства с лицензионных сборов, которые взимаются каждый месяц.

Вторая группа доходов состоит из неналоговых взносов, которые собираются под пристальным контролем законодательных актов при помощи перечисления прибыльной части от государственных организаций. Данные организации реализуют свою деятельность на территории страны, остающихся после выплаты всей налоговой составляющей и остальных долговых обязательств в государственную казну в том количестве, которое было принято в соответствии с законодательством регионов в Российской Федерации.

Личные взносы, которые выступают в роли доходов регионального бюджета, состоят из доходов от использования имеющегося имущества, которое принадлежит государству Российской Федерации. Помимо этого, ими являются и деньги, которые были получены для осуществления платежных операций внутри нескольких бюджетных учреждений, финансируемых государством.

Также основной вклад с систему регионального бюджета страны привносил земельный налог. Он представляет собой рычаг экономической направленности для осуществления процесса увеличения пользования земельными участками. Помимо этого, земельный налог является основным ресурсом для покрытия затрат в местном бюджете, которые идут на улучшение неосвоенных территорий земли, находящихся в том или ином регионе страны.

Региональный бюджет Российской Федерации содержит некий показатель, который является крайне важным – это норма обеспеченности на одного гражданина страны. Данный показатель рассчитывается лично для каждого слоя населения, и является отправной точкой при расчете минимальной суммы дохода, который должен быть в казне местной бюджетной системы.

Помимо всего прочего, увеличение местного бюджетного показателя при сравнении с другими показателями в стране дает возможность быть неким «кормильцем» для региона, который испытывает недостаток средств. Если происходит обратная ситуация, то соседние регионы выступают в качестве «кормильцев» — эта система позволяет держать баланс бюджета на должном уровне. Средства помощи могут выступать в качестве:

- кредитов;

- дотационных соглашений;

- трансфертных операций;

- иные денежные переводы.

Эти средства реализуются при помощи взносов из федерального налогового бюджета. Эти денежные средства должны пройти обязательную проверку, и уже потом будут направлены на распределение в различные бюджеты, в том числе и в региональный. Сумма данной помощи, которая необходима для соответствующего региона страны, вычисляется на основании норм и действующих инструкций, которые входят в число верховных законодательных документов.

Региональный бюджет играет роль ключевой составляющей каждого плана той или иной части страны, поэтому его основной задачей будет являться эффективное и целевое обеспечение затратной части, которая необходима при осуществлении заданных государством функций и обязанностей. Заполнение этого вида бюджета реализуется при помощи разного рода перечислений и взносов, как было сказано выше. Каждый взнос является конкретной формой денежных запасов. Например:

- дотации – это деньги, которые были зачислены из другого бюджета, чтобы обеспечить баланс в случае дефицита одного из бюджетов. Перевод средств осуществляется в конкретно установленной сумме.

- трансферт – это деньги, которые переправляются бюджету на местном уровне из федерального бюджета для существенного урегулирования достатка каждого региона страны.

- субвенция – это определенная сумма денег, которая выдается из федерального бюджета, для осуществления определенного мероприятия социальной направленности.

Какие функции выполняет бюджетирование?

Работа с бюджетом — это совокупность мер, которые предполагают принятие наиболее эффективных решений по распределению собственных и заемных средств для получения прибыли и стабильного роста предприятия. Внедрение механизма рационального управления движением средств позволяет решить основные задачи:

Планирование;Грамотный расчет бюджета компании на основе реальных количественных данных дает возможность составить актуальное расписание краткосрочных и продолжительных проектов с рациональным использованием свободных материальных и трудовых ресурсов.

Обоснование; При составлении смет необходимо четко указать цель расходов, обосновать их важность, целесообразность и предполагаемую прибыль.

Анализ;Система отчетов по бюджетированию организации за минувший период дает достаточно материала для оценки трат на разные проекты, что позволяет скорректировать инвестирование и деятельность на будущее.

Повышение эффективности; Профессиональный расчет бюджета компании минимизирует пустые траты, отсекает неприбыльные направления и повышает производительность, мотивируя команду на достижение результат.

Оопределение и уменьшение рисков; Смета наглядно демонстрирует нюансы производства, убыточные проекты и предполагает финансирование рискованных операций в последнюю очередь без риска для фирмы.

Оценка;Соотнесение всех финансовых показателей дает целостную картину о состоянии фирмы и позволяет сместить акценты на недостаточно проработанные аспекты. На основе этих данных можно проанализировать работу сотрудников, их уровень квалификации и мотивацию.

Коммуникация и координация;При распределении бюджета необходима грамотная коммуникация между отделами и руководством для получения полной картины действительности, формирования целей на будущий период и нахождения оптимальных путей их реализации.

Зачем нужно планировать бюджет?

Еще один распространенный миф – планирование нужно только богатым. Многие считают, раз постоянно приходится сводить концы с концами, то и планировать нечего.

Напротив, научившись вести бюджет, вы удивитесь, как много денег у вас будет оставаться на накопления или важные траты.

Формирование бюджета поможет вам:

- Перестать тратить слишком много – отсутствие плана расходов практически всегда приводит к лишним тратам. В результате на действительно важные вещи не хватает средств, а вам приходится лишний раз нервничать, когда вы внезапно понимаете, что под конец месяца нечем оплатить коммунальные платежи или бензин.

- Добиваться поставленных целей – это могут быть любые финансовые цели: от погашения долгов по кредитам до открытия собственного бизнеса или покупки машины, квартиры, дома. Так или иначе, планируя бюджет вы сможете определить приоритетность тех или иных расходов и, откладывая деньги каждый месяц, постепенно прийти к осуществлению своих планов.

- Создать или увеличить сбережения – формирование «финансовой подушки безопасности» это единственно верный ответ на вопрос, как стать богатым. Как только доходы и расходы будут сбалансированы, вы увидите возможность сформировать сбережения. Часто более существенные, чем вы можете предполагать.

- Забыть о беспокойстве – если вы не управляете деньгами, деньги управляют вами. Спланировав бюджет и выделив «свободные средства», вы уже не будете переживать из-за внезапно выросших цен на бензин или увеличивающихся коммунальных платежей.

- Обрести контроль над вашей жизнью – когда расходы и доходы спланированы, вы сами решаете, в какой «категории» потратить больше или меньше, на какие вещи выделить больше средств, а где сэкономить. Вы можете гибко реагировать на все, что происходит, вместо того чтобы судорожно искать возможности и набирать новые и новые кредиты.

- Избавиться от страхов – понимание, что вам на все хватает, в том числе, на внесение необходимых платежей, на погашение долгов и кредитов, на первостепенные траты, позволит вам избавиться от множества стрессов, отравляющих жизнь. Вы сможете плодотворнее работать и гораздо чаще отдыхать.

К тому же, это очень просто. Не нужно иметь диплом финансиста или опыт работы бухгалтером, чтобы составить бюджет расходов и доходов и следовать намеченному плану.

Порядок процесса бюджетного регулирования

Бюджетирование характеризуется путем расходов денег из бюджета. Не позднее десяти дней с момента подписания сводной бюджетной росписи, орган исполнительной власти обязан «выровнять» все величины как реальные уведомления о выделениях из бюджета до всех действующих распорядителей и лиц, получающих деньги из казны.

Не позднее десяти дней с момента подтверждения уведомления о выданных деньгах предприятие должно предоставить доходную смету для последующего утверждения вышестоящими органами, которые обязаны утвердить ее не позднее пяти дней после предоставления.

Доходная и расходная смета бюджетной организации, которая является основным распорядителем средств из бюджета, должна утверждаться руководителем. Одобренная смета должна передаться в исполнительный орган власти не позднее, чем один день с момента одобрения (в этот же день).

Все деньги из бюджета, финансовые запасы, расходная часть бюджета и т.д. должны учитываться в документах, которые создаются на фоне единой системы счетов. Подобная документация создается при помощи органа, занимающимся исполнением бюджета. Единая система счетов государственного бюджета регламентируется государственным аппаратом Российской Федерации.

Инвестиционный бюджет

Независимо от деятельности организации, задачи и цели бюджетирования инвестиций практически всегда будут одинаковыми. Инвестиционная смета включает в себя следующие разновидности бюджетов:

- Деловых инвестиций;

- Реализации внеоборотных активов;

- Инвестиционных выплат;

- Капитальных инвестиций и вложений;

- Поступлений от инвестиционных проектов.

Основные цели инвестиционного бюджета – это поиск главных параметров, которые отображаются на развитии компании. Сюда следует отнести модернизацию оборудования, если оно устарело, и строительство новых объектов. Также сюда относится минимизация издержек на хозяйственную деятельность, а также создание моделей проектов, учитывая инновации.

Задачами инвестиционного бюджета являются:

- Провести анализ рынка для определения источников внешнего инвестирования.

- Оценка финансовой эффективности. Сюда относится определение вероятности получения прибыли после покрытия всех расходов на внедрение инновационных технологий.

- Определение стратегии финансирования.

- Моделирование финансового потока.

Перед тем, как составить инвестиционный бюджет, специалист должен проанализировать возможности организации в финансовом плане, а также узнать, достаточно ли ресурсов для привлечения прибыли и покрытия расходов на инновации. Стоит учесть, что имеющиеся ресурсы следует классифицировать по потокам финансирования. Инвестиционный бюджет должен состоять только из тех стратегий, которые возможно реализовать, учитывая имеющиеся ресурсы и активы организации.

Также в инвестиционном бюджете должна отображаться информация о направлениях инвестирования. Это может быть возведение новых объектов, закупка оборудования, ремонт имеющихся объектов. Данные в бюджете отображаются с разбивкой на следующие категории:

- Ресурсы на начало периода

- Поступления

- Расходы

- Остаток

- Ресурсы на конец периода

Оптимизацией инвестиционного бюджета организации должен заниматься опытный специалист, так как здесь применяются методы математического и динамического программирования.