Составляем положение о премировании

Содержание:

- Премирование работников: 6 рисков для работодателя

- Распоряжения о материальных наградах, виды

- Особенности составления положения о премировании работников

- Виды премий и основания премирования

- Положение о премировании

- Часть зарплаты или дополнение к ней?

- Пошаговая инструкция написания

- Что такое премия и почему нужно положение о премировании работников?

- Чем отличаются положения о премировании, годовой премии и зарплате

- Часть зарплаты или дополнение к ней?

- Премия по результатам работы Компании, подразделения и сотрудника

Премирование работников: 6 рисков для работодателя

Поскольку выдача премии – финансовая операция, то и определенные риски со стороны проверяющих инспекторов существуют. Они касаются, прежде всего, налоговых контролеров, но нередко и идут со стороны представителей трудовой инспекции.

Риск 1. Неверная формулировка в трудовом договоре

Нередко работодатель указывает, что его сотруднику, с которым заключается договор, полагается ежемесячная или ежеквартальная премия в установленном размере, например 15% от его оклада. В данном случае премия по факту становится неотъемлемой частью зарплаты, поскольку работодатель уплачивает ее в оговоренные сроки и в установленных размерах, обязательства о которых сам же и взял на себя. Более корректно отражать факт выплаты в категории «право», а не «обязанность» работодателя – иначе по сути это уже не премия, а зарплата.

Риск 2. Выплаты «13 зарплаты»

Премия в конце года в размере всей средней зарплаты или значительной ее части по традиции называется «13 зарплатой». В законе нет такого понятия, соответственно, подобная премия – это исключительная добрая воля работодателя

Но опять же важно правильно отразить ее в трудовом договоре (индивидуальном и коллективном), а также в локальных внутренних актах предприятия. При этом в договорах можно указать только ссылки на эти акты, а в актах порядок выплаты должен быть прописан максимально подробно:

связь выплаты 13 зарплаты и показателей качества работы сотрудника;

возможность невыплаты этого вида премии с подробным описанием всего перечня причин, в том числе в связи с экономически неблагоприятным положением;

особо важно обратить внимание на порядок выплаты при увольнении: должен сотрудник отработать весь год или нет, как выплачивать, если увольнение происходит в связи с сокращением, ликвидацией компании и т.п.

Риск 3. Премии к праздникам

Риск 4. Сумма премии и норма рабочего времени

Предусмотреть следует и тот важный момент, что далеко не все сотрудники отрабатывают готовую/квартальную/месячную норму часов в связи с разными обстоятельствами – отпуска за свой счет, больничные, отпуск по беременности или уходу за ребенком и т.п. Поэтому сумму премию, как и саму возможность ее выплаты следует тесно и однозначно связать с определенной нормой: например, не менее 180 рабочих дней.

Риск 5. Депремирование и лишение права на премию

Эти понятия широко присутствуют в реальной трудовой практике, однако нередко возникает путаница с трактовкой как в документах, так и на уровне устного разъяснения руководством норм компании для сотрудников

В трудовом, коллективном договоре и прочих документах важно четко развести оба понятия. Если депремирование – это мера, которая законно принимается работодателем в случае существенной ошибки работника, допущенной им при выполнении обязанностей, то лишение права премии может иметь и сугубо экономические, объективные причины

Обычно все эти нюансы подробно прописываются в локальных актах.

Риск 6. Как правильно разработать механизмы снижения премии

Как основания для начисления/неначисления премии, так и основания для ее обоснованного снижения следует прописать в локальном акте очень подробно. Лучше всего приводить не конкретные цифры (снижение на 500 рублей и т.п.), а процентные соотношения – например, «в случае допущения ошибки при обслуживании клиента, что привело к его отказу от сотрудничества, ежемесячная премия снижается на 10% от изначально установленной суммы»

Чаще всего размер снижения устанавливается по простой формуле – пропорционально тому, насколько был выполнен план, причем важно учесть не только индивидуальные показатели, но и связь с показателями работы отдела и всего подразделения. Это особенно актуально для крупных компаний

Таким образом, лучше предусмотреть заранее все приведенные ключевые моменты. Основной критерий правильного порядка премирования сотрудника – это составление приказа и договоров таким образом, чтобы он сам в любой момент смог рассчитать сумму выплаты. Т.е. расчет премии должен быть предельно прозрачным, а основания для выплаты или невыплаты – предельно однозначными.

Распоряжения о материальных наградах, виды

Распоряжение является основным документом, определяющим, получит работник дополнительную выплату или нет, оно имеет разную форму, которая зависит от вида издаваемого документа. Приказы о премировании классифицируются по нескольким основаниям:

- По количеству награждаемых лиц:

- документы, устанавливающие награду для одного работника;

- для нескольких;

- для всей организации;

- По форме:

- используется либо официально унифицированная форма Т-11;

- либо самостоятельно изготовленные бланки в свободной форме на усмотрение организации;

- По виду выплаты:

- о назначении разовой выплаты, например, приказ на премирование за хорошую работу;

- о назначении регулярной дополнительной выплаты, например, ежемесячной или ежеквартальной;

- В зависимости от повода для награждения:

- о назначении награды за выдающиеся заслуги и неординарные результаты;

- о выплате в связи с каким-то событием — это назначение дополнительного материального стимулирования к профессиональному празднику или к индивидуальному празднику работника, например, к юбилею.

Унифицированные формы

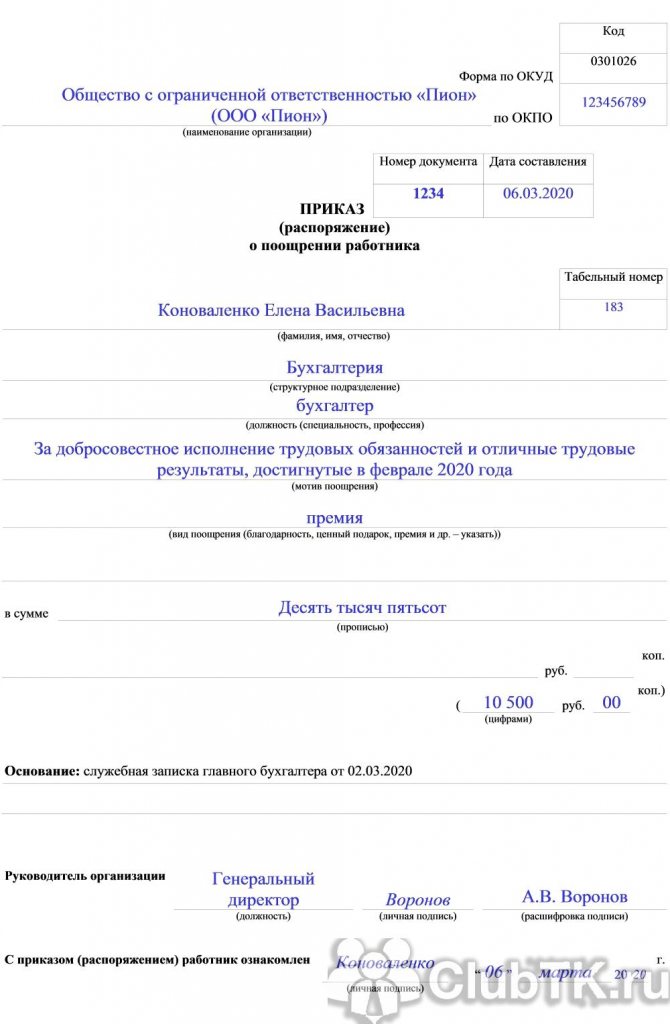

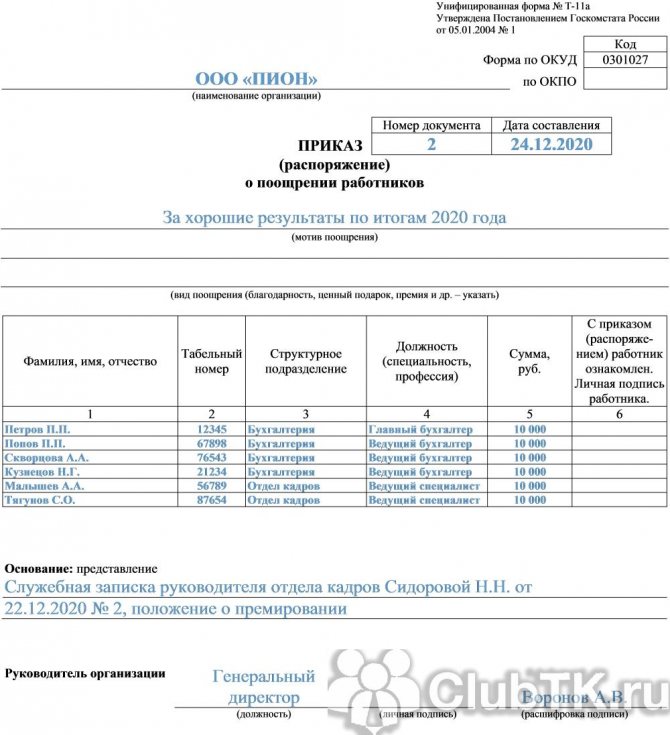

Формы Т-11 и Т-11а утверждены Постановлением Госкомстата РФ от 05.01.2004 №1, в настоящий момент они не являются обязательными к использованию. Форма Т-11 — это приказ о премировании работника, Т-11а — группы сотрудников.

Обе формы документа на премирование работников содержат в своей структуре три части:

- шапка, где указывается наименование организации и реквизиты документа;

- основная часть, где необходимо указать кого премируют, за что и на какую сумму, основание дополнительного начисления;

- заключительная, где расписывается руководитель организации или другой работник, уполномоченный на подписание таких документов. Здесь же свою подпись, в подтверждение факта ознакомления, ставит премируемый работник.

Ежемесячные премии

Работодатель вправе определить такую систему оплаты труда, при которой работникам, всем или отдельным категориям, ежемесячно, помимо основного оклада, выплачивается стабильная премия. В таком случае необязательно каждый месяц издавать отдельный приказ о премии сотрудникам — документ издается единожды, а в его тексте указывается, что выплата устанавливается на определенный период.

Если форма приказа о поощрении работника не унифицированная, она может содержать условия, при наличии которых выплачивается премия.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Пион» (ООО «Пион»)

г. Санкт-Петербург

06 марта 2021 г.

Приказ

о ежемесячном премировании

1. В целях повышения качества работы и профессиональной дисциплины, приказываю установить ежемесячную премию сотрудникам отдела продаж в размере 50 процентов оклада.

2. Премия выплачивается работникам одновременно с выплатой заработной платы за текущий месяц.

3. Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор ________________________/Воронов А.В.

Поощрение по итогам месяца

От ежемесячной премии следует отличать выплату, которая осуществляется по итогам месяца при условии достижения сотрудником неординарных результатов в истекшем периоде. Такую премию следует классифицировать как разовую, для ее назначения издается распоряжение о премировании за хорошую работу, его допустимо исполнить по форме Т-11 или в свободной, удобной работодателю форме. Документ содержит перечень заслуг, дающих основания для дополнительной выплату.

13-я зарплата

Понятия «13-я зарплата» нет в современном трудовом законодательстве, но в повседневном обиходе под ним понимается годовая премия, как правило, в размере оклада, которая выплачивается сотрудникам в декабре и подытоживает календарный год. Работодатель не обязан принимать решение о годовом поощрении, но если такое решение принято, необходимо издать приказ на премию по форме Т-11а.

Годовая премия обосновывается не только наступлением нового года, но и особыми успехами компании в истекшем году, тогда издается распоряжение, текст которого отличается дополнительным основанием: описанием неординарных результатов, которых достиг коллектив.

Особенности составления положения о премировании работников

Особенности начисления премии и основные правила должны оформляться в документальном виде, во избежание возникновения каких-либо вопросов проверяющих органов о правомерности проводок, оснований для снижения премии и т.д.

По статистике судебных решений чётко понятно, что без правил, обоснованных в документах, представители налоговой службы свободно могут доказывать свои штрафные санкции при судебном разбирательстве. Чтобы избежать возникновения серьёзных проблем, следует чётко сформулировать основания и регламент премирования.

Эта информация может быть указана в любом соглашении между работодателем и сотрудником (коллективном, трудовом, или в отдельном регламенте). Часто эти сведения прописывают в трудовых и коллективных соглашениях.

Однако аналитики советуют создавать отдельные регламенты или приложения о премировании, а в соглашениях делать ссылки на них. Если компания большого масштаба и насчитывает несколько тысяч рабочих единиц, которые трудятся в разных структурных подразделениях (отделах), а система премирования при этом разная, то для каждого подразделения и отдела должен быть разработан индивидуальный регламент.

Разрабатывая регламент, следует учесть:

- премиальные могут быть выплачены по желанию работодателя;

- выделение премиальных напрямую связано от финансового итога в определённом периоде;

- основания для выплаты и лишения денежного вознаграждения должны быть отражены в регламенте о премировании.

Справка! Статья 74 ТК РФ чётко разъясняет о том, что работодатель должен вовремя ознакомить сотрудников о любых изменениях, нововведениях, если регламент о премировании создавался в первый раз, или преобразовывался и дополнялся.

Достаточно издания нового приказа руководителем о введении нового регламента и ознакомления с ним всего рабочего персонала под роспись.

Виды премий и основания премирования

В этом разделе определяются виды премий и, соответственно, показатели премирования.

Премии обычно разделяют на текущие и единовременные.

Текущие премии начисляются периодически по итогам каждого месяца, квартала или года.

Единовременные премии могут быть приурочены к какому-либо событию или полагаются за какие-то определенные заслуги.

Текст в положении о премировании следует построить так, чтобы было понятно, за что назначается премия.

Поэтому конкретные показатели премирования должны быть четко перечислены, дифференцированы по категориям работников, по подразделениям.

Так, для производственных работников целесообразно ввести премии за выполнение плана по производству продукции или рост производительности труда.

Премии будут выплачиваться, если работник выполнит установленный ему план или увеличит свою производительность на определенный процент.

Для административных работников предусматривают премии за достижение определенного уровня прибыли организации.

Показателями премирования для работников бухгалтерии являются:

-

своевременная сдача налоговой и бухгалтерской отчетности;

-

отсутствие ошибок в ведении бухгалтерского учета и исчислении налогов и сборов по результатам налоговых и аудиторских проверок.

Сотрудников, занятых закупками, можно вознаградить за своевременную поставку покупных товаров, сырья или материалов и недопущение сбоев процессов производства и торговли.

Работников, непосредственно общающихся с клиентами, вознаграждают за качественное обслуживание и отсутствие жалоб.

В данном разделе положения о премировании могут быть также указаны премии к праздничным датам и другие вознаграждения, выплачиваемые из чистой прибыли предприятия.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок. «Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Часть зарплаты или дополнение к ней?

Трудовой Кодекс РФ в ч. 1 ст. 135 говорит о том, что в состав вознаграждения за труд включены и стимулирующие выплаты, к которым относится и премия.

Если премия начисляется не постоянно, а в зависимости от достигнутых результатов, то это уже не часть обязательных выплат, а форма поощрения (ч. 1 ст. 129 ТК РФ).

Порядок премирования должен быть задокументирован в локальных нормативных актах предприятия. Эти позиции могут содержаться:

- в колдоговоре (ч. 2 ст. 135);

- в индивидуальном трудовом договоре (ч. 2 ст. 57, 1 абзац);

- в особо выделенном нормативном документе, например, Положении о премировании, Положении о вознаграждении за труд (ч. 2 ст. 135, ч. 1 ст. 8);

- приказе по организации о премировании сотрудника или сотрудников (ч.1 ст. 8).

Как учитывается при расчете среднего заработка для выплаты отпускных премия по результатам работы за три года?

Условия годового премирования

Премия по итогам года (13 зарплата) – стимулирующая выплата, начисляемая работнику при соблюдении им в течение рабочего года конкретных условий, установленных в правовых документах. Такими условиями могут быть достижение тех или иных показателей либо отсутствие негативных моментов. В каждой организации условия премирования разрабатываются индивидуально и утверждаются руководством.

В документе, обуславливающем премирование по итогам года, обязательно должны содержаться следующие сведения:

- когда начисляется данный вид премии;

- требования к тем, кто рассчитывает на эту выплату;

- факторы, влияющие на размер премии (как в сторону увеличения, так и уменьшения);

- условия депремирования работника.

Как учитывают премии и вознаграждения по итогам года при расчете среднего заработка?

Когда больше, а когда меньше

Сумма годовой премии практически никогда не устанавливается фиксированно. Было бы несправедливо одинаково вознаграждать «ветерана» и молодого специалиста, едва отработавшего свой первый год, вчерашнего прогульщика со снятым дисциплинарным взысканием и безупречного работника, принесшего фирме прибыль. Работодатель обычно варьирует размер премии в зависимости от:

- квалификации сотрудника;

- его рабочего стажа;

- условий выполняемого труда;

- сложности трудовой функции;

- времени фактической занятости;

- качественных показателей.

Например, премия может быть увеличена при экономии работником ресурсов организации, внедрении какого-либо полезного новшества, достижении особо высоких показателей и т.п. Снижение может быть обусловлено замечаниями, выговорами, ошибками в работе.

СПРАВКА! Удобнее всего «привязать» размер премии к средней заработной плате (месячной или годовой) и оперировать отдельно установленными коэффициентами.

А как же новички?

Если сотрудник проработал в компании меньше года, то платить ему вознаграждение или нет, зависит от прописанных в соответствующем Положении условий.

Некоторые предприниматели премируют по итогам года только сотрудников, отработавших этот год полностью.

Другие предпочитают стимулировать «зеленых» сотрудников, сделав перерасчет премии за фактически отработанные месяцы.

Такая же практика действует с увольняющимися сотрудниками.

Могут и не дать

В Положении о премии обязательно регламентируются условия, при которых премия не будет выплачена. Как мы уже установили. Это не обязательная часть заработной платы, лишить которой или уменьшить ее размер не имеют права ни на каком основании.

Для депремирования должны быть предусмотрены конкретные условия, например:

- наличие неснятого дисциплинарного взыскания;

- убыток, причиненный по вине сотрудника;

- ошибки в работе, приведшие к серьезным последствиям (должно быть прописано, к каким именно – к примеру, к травматизму, аварии).

Пошаговая инструкция написания

-

Посередине пишем название нашей компании, а строкой ниже название документа:

ООО «Незабудка»

Регламент премирования сотрудников

- Далее с новой строки пишем следующий текст:

Данный разработанный регламент является внутренним актом ООО «Незабудка». В нём зафиксированы и утверждены все условия, а также порядок премирования, согласно действующим законам РФ.

- С новой строки вписываем цель регламента (например, стимулирование сотрудников предприятия с целью повышения производительности труда и выполнения плановых показателей).

Следом пишется информация о том, что премиальное вознаграждение назначается на усмотрение руководства компании.

- Прописываем показатели для назначения премии. Например:

- выполнение личного плана продаж на 100% – размер премии равен одному окладу;

- выполнение общего плана продаж – размер премии составляет 50% от оклада;

- перевыполнение поставленных планов – размер премии равен двум должностным окладам.

- Прописываем основания для лишения и назначения премиальных вознаграждений, например для лишения:

- строгие нарушения трудового распорядка;

- систематические опоздания по невыясненным причинам;

- халатность по отношению к работе;

- невыполнение плана и т. д.

Для назначения поощрения:

- разработка инновационных проектов;

- идеи улучшения рабочего процесса;

- перевыполнение установленных планов (норм выработки и т. д.);

- другие положительные моменты в трудовой деятельности.

- Прописываем порядок начисления выплат:

- документы, которые являются основанием для лишения и назначения поощрений;

- условия назначения премиальных;

- размер премиальных вознаграждений для конкретных категорий работников (работники, находящиеся на обучении; сотрудники вновь принятые и т.д.);

В этом пункте можно указать также сотрудников компании, которым премия выплачивается частично, или же не выплачивается совсем. Подкрепляется эта запись соответствующими документами, которые должны быть составлены в такой ситуации;

- последним пунктом в порядке является момент выдач всех премий, то есть срок (число начисления оклада, дата начисления аванса или другое выбранное число на усмотрение руководства).

- Составляем завершительную часть. Для этого прописываем порядок вступления в силу данного регламента, сроки действия и ответственное лицо (осуществляющее контроль) за исполнением документа.

Регламент о поощрении работников удостоверяется личной подписью руководителя, либо составленным приказом. Все сотрудники компании должны быть во время ознакомлены с регламентом о поощрении (после ознакомления они ставят свою подпись).

Что такое премия и почему нужно положение о премировании работников?

В соответствии со ст. 129 ТК РФ заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. В состав зарплаты входят различные доплаты и надбавки компенсационного характера (например, за работу в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Итак, премия – это выплата стимулирующего характера, которая выплачивается за определенные успехи, результаты, достижения в труде. Отметим, что премии могут быть связаны не только с результатами труда, но и с праздничными и юбилейными датами, и бывают единовременные (например, к празднику) или регулярные (по результатам работы).

Работодателю необходимо учитывать, что система премирования должна быть доступной для понимания работникам: когда, за что и в каком размере они получат премию. Показатели и условия премирования, размеры премий, периодичность их выплаты и прочие вопросы необходимо закрепить в положении о премировании. Если оно составлено грамотно, это позволит избежать:

- претензий налоговых органов по вопросу включения премий в состав расходов на оплату труда при исчислении налога на прибыль;

- споров с ФСС по вопросу расчета пособий по временной нетрудоспособности.

Кроме этого, положение о премировании работников позволит уйти от описания системы премирования в трудовом договоре работника: в тексте просто делается ссылка на положение о премировании работников и работник знакомится с ним до подписания трудового договора.

К сведениюприменяя систему премирования, можно сэкономить фонд оплаты труда и снизить издержки.

Премиальное вознаграждение, как правило, устанавливается в процентах от оклада работника и в большинстве организаций зависит от показателей эффективности деятельности.

Выделим основные принципы премирования:

- Премирование производится по заранее определенным показателям.

- Размер премии должен быть связан с теми экономическими выгодами, которые принес организации работник.

- Начисление и выплата премий производятся на основании приказа руководителя организации.

- Показатели, условия и размер премирования устанавливаются руководителем организации (в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

- Премия начисляется за выполнение каждого показателя в отдельности.

- При невыполнении основного условия премирования премия не выплачивается.

- Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, а по показателям, по которым такая отчетность не предусмотрена, – данные оперативного учета, утверждаемые соответствующим должностным лицом.

- При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов и т. д.

- Руководитель имеет право в индивидуальных случаях увеличивать размер начисленной премии, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

- Руководитель имеет право полностью или частично лишить отдельных работников премии за производственные упущения, общедоступный перечень которых должен быть установлен.

Чем отличаются положения о премировании, годовой премии и зарплате

Все перечисленные выше положения обладают единой правовой природой. Все они являются локальными актами руководителя организации (редко, но возможны ситуации, когда положения о выплате премий, в том числе годовых, принимаются в форме коллективных договоров).

Положение о годовой премии в свою очередь является частным случаем положения о премировании, соответственно раскрывает вопросы выплаты исключительно премий, связанных с заслугами работников за весь прошедший трудовой год.

Мы рекомендуем составлять одно положение, чтобы не вводить существенное количество локальных актов в компании. В нем можно указать как порядок выплаты премий в целом, так и процедуру начисления годовых премий. При таком подходе образец положения о годовой премии будет выглядеть также как образец положения о зарплате и премировании.

Часть зарплаты или дополнение к ней?

Трудовой Кодекс РФ в ч. 1 ст. 135 говорит о том, что в состав вознаграждения за труд включены и стимулирующие выплаты, к которым относится и премия.

Если премия начисляется не постоянно, а в зависимости от достигнутых результатов, то это уже не часть обязательных выплат, а форма поощрения (ч. 1 ст. 129 ТК РФ).

Порядок премирования должен быть задокументирован в локальных нормативных актах предприятия. Эти позиции могут содержаться:

- в колдоговоре (ч. 2 ст. 135);

- в индивидуальном трудовом договоре (ч. 2 ст. 57, 1 абзац);

- в особо выделенном нормативном документе, например, Положении о премировании, Положении о вознаграждении за труд (ч. 2 ст. 135, ч. 1 ст. 8);

- приказе по организации о премировании сотрудника или сотрудников (ч.1 ст. 8).

Условия годового премирования

Премия по итогам года (13 зарплата) – стимулирующая выплата, начисляемая работнику при соблюдении им в течение рабочего года конкретных условий, установленных в правовых документах. Такими условиями могут быть достижение тех или иных показателей либо отсутствие негативных моментов. В каждой организации условия премирования разрабатываются индивидуально и утверждаются руководством.

В документе, обуславливающем премирование по итогам года, обязательно должны содержаться следующие сведения:

- когда начисляется данный вид премии;

- требования к тем, кто рассчитывает на эту выплату;

- факторы, влияющие на размер премии (как в сторону увеличения, так и уменьшения);

- условия депремирования работника.

Когда больше, а когда меньше

Сумма годовой премии практически никогда не устанавливается фиксированно. Было бы несправедливо одинаково вознаграждать «ветерана» и молодого специалиста, едва отработавшего свой первый год, вчерашнего прогульщика со снятым дисциплинарным взысканием и безупречного работника, принесшего фирме прибыль. Работодатель обычно варьирует размер премии в зависимости от:

- квалификации сотрудника;

- его рабочего стажа;

- условий выполняемого труда;

- сложности трудовой функции;

- времени фактической занятости;

- качественных показателей.

Например, премия может быть увеличена при экономии работником ресурсов организации, внедрении какого-либо полезного новшества, достижении особо высоких показателей и т.п. Снижение может быть обусловлено замечаниями, выговорами, ошибками в работе.

СПРАВКА! Удобнее всего «привязать» размер премии к средней заработной плате (месячной или годовой) и оперировать отдельно установленными коэффициентами.

А как же новички?

Если сотрудник проработал в компании меньше года, то платить ему вознаграждение или нет, зависит от прописанных в соответствующем Положении условий.

Некоторые предприниматели премируют по итогам года только сотрудников, отработавших этот год полностью.

Другие предпочитают стимулировать «зеленых» сотрудников, сделав перерасчет премии за фактически отработанные месяцы.

Такая же практика действует с увольняющимися сотрудниками.

Могут и не дать

В Положении о премии обязательно регламентируются условия, при которых премия не будет выплачена. Как мы уже установили. Это не обязательная часть заработной платы, лишить которой или уменьшить ее размер не имеют права ни на каком основании.

Для депремирования должны быть предусмотрены конкретные условия, например:

- наличие неснятого дисциплинарного взыскания;

- убыток, причиненный по вине сотрудника;

- ошибки в работе, приведшие к серьезным последствиям (должно быть прописано, к каким именно – к примеру, к травматизму, аварии).

Премия по результатам работы Компании, подразделения и сотрудника

Величина целевого процента премии сотрудника зависит от грейда (бенда) занимаемой им должности (Приложение 1 к Положению о премировании сотрудников).

Для грейдов 6 и ниже процент премии устанавливается от базового вознаграждения.

Для грейдов 1-5 процент премии устанавливается от референс-зарплаты.

Процент фактически выплачиваемой премии зависит oт следующих условий:

выполнение целей Компании:

выполнение целей функции или подразделения, к которому относится сотрудник;

выполнение индивидуальных целей. Индивидуальные цели устанавливаются сотруднику функциональным руководителем

Правила постановки целей Компании, подразделения/функции и индивидуальных целей регламентируются Книгой по постановке и каскадированию целей, которая утверждается в течение первого квартала отчётного периода, за который выплачивается премия).

Премия по результатам работы сотрудника за месяц (переменная часть заработной платы), ежемесячные и квартальные премии

письменного согласия работника и с учётом мнения выборного органа первичной профсоюзной организации1 за исключением случаев, указанных в ч. 3 cт. 113 ТК РФ. Привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя. При работе в выходные и нерабочие праздничные дни оплата труда работников производится в соответствии со ст. 153 ТК РФ. Оплата труда в выходные и нерабочие праздничные дни оформляется соответствующим приказом.

При сменном режиме работы выходными днями являются дни отдыха по утверждённому трафику сменности.

Оплата труда за работу в нерабочие праздничные дни при сменном режиме работы, в случае, когда смена совпадает с праздничным днём по календарю, производится в двойном размере (один раз в составе базового вознаграждения и второй раз в доплате за праздничные дни в одинарном размере).

По желанию работника, работавшего в выходной иди нерабочий праздничный день, ему может быть предоставлен другой день отдыха. Другой день отдыха предоставляется работнику на основании служебной записки, подписанной непосредственным руководителем работника. В эом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

4.7. Ежемесячная и квартальная премия выплачиваются вместе с авансом за месяц, следующий за окончанием расчётного периода.

Ежемесячные и квартальные премии отделов Производства и Логистики регламентируются Положениями о премировании филиалов и утверждаются Исполнительным Директором филиалов.

Ежемесячные и квартальные премии отдела продаж, логистики и дистрибуции, торгового маркетинга, а также отдела развития и поддержки продаж регламентируются «Положением о премировании отдела продаж, отдела логистики и дистрибуции, отдела торгового маркетинга, отдела развития и поддержки продаж» и утверждаются Президентом Общества.