Премирование работников: правила оформления

Содержание:

- На чем основывается выплата премий

- Выплаты за интенсивность труда и высокие результаты работ

- Виды мотивации сотрудников

- Что такое премия и почему нужно положение о премировании работников?

- Особенности включения в затраты

- Ответы на актуальные вопросы

- Почему это важно?

- Порядок применения поощрений и наград

- Зачем документировать условия премирования работников

- Премирование работников: 6 рисков для работодателя

- Этапы оформления поощрения

- Приказ о 13-ой зарплате

- Основные вопросы по положениям ст. 191 ТК

На чем основывается выплата премий

Любые операции с деньгами должны быть учтены в соответствующих документах, поэтому особенности выплаты премий нужно, прежде всего, учесть хотя бы в одном из документов внутреннего пользования.

Это могут быть:

- специально разработанные и утвержденные должным образом Положения о премировании;

- условия коллективного договора с приложением, в котором детально оговорены случаи возможной выплаты премии, ее размеры, зависимость от личных трудовых показателей каждого сотрудника, либо общих достижений структурных подразделений;

- письменное распоряжение (приказ) руководителя о премировании всего трудового коллектива или отдельных сотрудников;

- любые другие документы, оформленные должным образом.

Во всех случаях с условиями выплаты стимулирующих начислений знакомят вновь принятых работников, а в случае внесения изменений и дополнений – уже работающих.

Обычно непосредственные руководители структурных подразделений готовят на имя работодателя (лица, занимающегося управлением от его имени) докладную записку, отражающую:

- результаты работы своих подчиненных;

- личные данные каждого с рекомендацией поощрить в фиксированной сумме выплаты премии, либо процентом отношении от начисленной заработной платы (оклада или по тарифу), в зависимости от долевого участия в достигнутых успехах.

На усмотрения первого лица предприятия издается приказ о премировании всех или отдельных членов трудового коллектива, в размерах рекомендованных непосредственным начальником, либо скорректированных суммах.

Если премии носят систематический характер, на общих основаниях они подлежат налогообложению в размере 13 % и включаются в расчет среднего заработка за данный период, когда прошли начисления.

Для того чтобы не было разногласий по вопросам выплаты премий за прошлый период (например, по результатам ушедшего года) уволившимся с предприятия работникам к моменту ее начисления, эти ситуации стоит оговорить в самом документе, устанавливающем порядок начисления и выплаты стимулирующих добавок к заработной плате.

Здесь стоит отметить, что при обращении в судебные органы бывшим работником, в случае если ему не начислена премия по итогам работы за период времени, когда он состоял с работодателем в трудовых отношениях, хотя бы пропорционально фактически отработанному времени, как показывает практика, органы власти встают на защиту интересов истца.

Кроме того, при участии опытного адвоката с работодателя дополнительно может быть взыскана сумма морального вреда, причиненного человеку, о котором забыли в момент распределения поощрения.

Выплаты за интенсивность труда и высокие результаты работ

Любые сотрудники, работа которых поощряется за интенсивность и высокие результаты, будут и в дальнейшем стремиться к подобным успехам. Такие работники легче переносят сложные условия труда, меньше жалуются и конфликтуют с руководством, поскольку получают к окладу вполне ощутимую добавку. Что же такое интенсивность труда и высокие результаты работ? Очевидно, это напряженная работа, обеспечивающая большую производительность по сравнению с обычной. Критерии установления подобных выплат должны формироваться с учетом специфики деятельности работодателя и могут быть самыми разнообразными.

Посмотрим, каким образом это фиксируется в подзаконных актах. Например, в п. 34 раздела «Выплаты за интенсивность и высокие результаты работы» Положения о системе оплаты труда гражданского персонала воинских частей и организаций Вооруженных сил Российской Федерации, утвержденного Приказом Министра обороны РФ от 23.04.2014 N 255, указано, что ежемесячная стимулирующая выплата за сложность, напряженность и специальный режим работы устанавливается гражданскому персоналу в размере до 100% должностного оклада при выполнении показателей и критериев оценки эффективности деятельности.

Нередко подобные выплаты полагаются и за особые режимы работы. В п.

Напомним, заработная плата (оплата труда работника) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также:

— компенсационные выплаты: доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера;

— стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Чтобы понять, как правильно назвать конкретную выплату — доплатой или надбавкой, можно обратиться к действующему Постановлению Госкомтруда СССР, Секретариата ВЦСПС от 18.11.1986 N 491/26-175 «Об утверждении Перечня доплат и надбавок к тарифным ставкам и должностным окладам работников объединений, предприятий и организаций производственных отраслей народного хозяйства, на которые начисляются премии за результаты хозяйственной деятельности в производственных отраслях народного хозяйства» .

Рассмотрим варианты внедрения систем выплат стимулирующего характера, которые осуществляются наряду с окладом (должностным окладом), в зависимости от целей и средств работодателя . Традиционно выплаты подразделяются на следующие:

— за интенсивность и высокие результаты работы;

— за выслугу лет и стаж непрерывной работы;

— за качество выполняемой работы.

На практике встречаются и иные виды стимулирующих выплат, например за здоровый образ жизни, профессиональное развитие и пр.

Следует отметить, что наравне с системой материального стимулирования весьма полезным будет предусмотреть при возможности и альтернативный (дополнительный) вариант нематериального стимулирования, который преследует несколько целей.

Виды мотивации сотрудников

В Трудовом кодексе РФ нормам стимулирования труда отведена одна-единственная статья. В ч. 1 ст. 191 ТК РФ указано, что работодатель может поощрить работников, добросовестно исполняющих трудовые обязанности, следующим образом:

— объявить благодарность;

— выдать премию;

— наградить ценным подарком;

— наградить почетной грамотой;

— представить к званию «Лучший по профессии».

Перечень этот является открытым. Другими словами, работодатель имеет право устанавливать и иные виды поощрений сотрудников за труд. Но для этого они должны быть определены коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. Кроме того, за особые трудовые заслуги перед обществом и государством работники могут быть даже представлены к государственным наградам (ч. 2 ст. 191 ТК РФ).

Обратите внимание: если в локальном нормативном акте определен четкий порядок применения поощрения с указанием показателей, за которые оно назначается, то работодатель обязан поощрить работника. Скажем, если в Положении о поощрении работников организации указано, что за выполнение производственного плана раньше срока работнику объявляется благодарность, работодатель должен это сделать

Вместе с тем не надо забывать, что для этого должны быть выполнены и другие обязательные условия.

Например, работодатели во внутренних документах нередко указывают, что «…работник, имеющий действующее дисциплинарное взыскание, не может быть представлен к поощрению». А значит, даже при выполнении требуемого условия, за которое объявляется благодарность, работник, у которого есть непогашенное дисциплинарное взыскание, не может быть поощрен таким образом.

К сведению. Запрета на поощрение работника, имеющего дисциплинарное взыскание, трудовое законодательство не содержит. Включать подобный пункт в локальный нормативный акт или нет, остается на усмотрение работодателя.

Благодарность, грамота, премия, ценный подарок… Как видите, работодатель может поощрить сотрудника не только материально, но и морально. Причем законодательство не ограничивает его в этом праве. Говоря о поощрении, в первую очередь вспоминается именно премия. Действительно, чаще всего руководство прибегает к материальной благодарности работника за его результативный труд и добросовестное соблюдение дисциплины. Премии могут быть как единовременными, так и регулярными. Единовременные должны быть приурочены к какому-то событию или факту, например, к юбилею сотрудника или круглой дате непрерывной работы в данной организации или полагаться за достижение определенных показателей в работе. Регулярные премии могут быть ежемесячными, ежеквартальными, годовыми или по итогам определенной работы или проекта. Размер их может быть как фиксированным, так и исчисляться в процентах от оклада или, скажем, выполненного объема работ.

Работодатель может устраивать конкурсы среди сотрудников и их детей, заносить отличившихся на доску почета, вручать памятные знаки отличия, предоставлять путевки в санатории или на курорт, направлять работников на обучение или выбрать любой другой из множества возможных способов, который покажется ему подходящим, исходя, конечно, из финансовых возможностей.

К сведению

Важно также иметь в виду, что руководство может принять решение о поощрении работника и без конкретных показателей, при достижении которых он будет поощрен

Не менее важно и то, что поощрение применяется работодателем самостоятельно, т.е. ему не надо согласовывать мотивацию сотрудников с кем бы то ни было — профсоюзом или другими организациями

Причем администрация может применить к работнику не только один из установленных в компании видов поощрений, но и несколько одновременно, как правило, различных — материального и нематериального характера. Например, менеджеру, перевыполнившему план продаж по итогам года, можно не только объявить благодарность в присутствии всего коллектива с вручением благодарственного письма, но и выплатить премию.

Что такое премия и почему нужно положение о премировании работников?

В соответствии со ст. 129 ТК РФ заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. В состав зарплаты входят различные доплаты и надбавки компенсационного характера (например, за работу в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Итак, премия – это выплата стимулирующего характера, которая выплачивается за определенные успехи, результаты, достижения в труде. Отметим, что премии могут быть связаны не только с результатами труда, но и с праздничными и юбилейными датами, и бывают единовременные (например, к празднику) или регулярные (по результатам работы).

Работодателю необходимо учитывать, что система премирования должна быть доступной для понимания работникам: когда, за что и в каком размере они получат премию. Показатели и условия премирования, размеры премий, периодичность их выплаты и прочие вопросы необходимо закрепить в положении о премировании. Если оно составлено грамотно, это позволит избежать:

- претензий налоговых органов по вопросу включения премий в состав расходов на оплату труда при исчислении налога на прибыль;

- споров с ФСС по вопросу расчета пособий по временной нетрудоспособности.

Кроме этого, положение о премировании работников позволит уйти от описания системы премирования в трудовом договоре работника: в тексте просто делается ссылка на положение о премировании работников и работник знакомится с ним до подписания трудового договора.

К сведениюприменяя систему премирования, можно сэкономить фонд оплаты труда и снизить издержки.

Премиальное вознаграждение, как правило, устанавливается в процентах от оклада работника и в большинстве организаций зависит от показателей эффективности деятельности.

Выделим основные принципы премирования:

- Премирование производится по заранее определенным показателям.

- Размер премии должен быть связан с теми экономическими выгодами, которые принес организации работник.

- Начисление и выплата премий производятся на основании приказа руководителя организации.

- Показатели, условия и размер премирования устанавливаются руководителем организации (в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

- Премия начисляется за выполнение каждого показателя в отдельности.

- При невыполнении основного условия премирования премия не выплачивается.

- Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, а по показателям, по которым такая отчетность не предусмотрена, – данные оперативного учета, утверждаемые соответствующим должностным лицом.

- При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов и т. д.

- Руководитель имеет право в индивидуальных случаях увеличивать размер начисленной премии, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

- Руководитель имеет право полностью или частично лишить отдельных работников премии за производственные упущения, общедоступный перечень которых должен быть установлен.

Особенности включения в затраты

В налогообложении премии делятся на две категории:

- учитываемые в расходах, уменьшающие базу налога на прибыль;

- не уменьшающие налоговую базу налога на прибыль.

При начислении премии учитывают:

- выплачивается ли премиальные за трудовые достижения;

- упомянута ли выплата в колдоговоре, положении о премировании, трудовом договоре.

Премию можно прописать в ЛНА, а в трудовом договоре дать ссылку на документ. Только в этом случае будет правомерно отнесение выплаты в затраты по налогу на прибыль (ст. 255 НК РФ). Если хотя бы одно из условий не соблюдено, применяются нормы ст. 270 НК РФ. Уменьшать прибыль на сумму премиальных нельзя. Об этом напомнил Минфин (см. письма №03-03-06/1/726 от 19/10/07 г. и 03-03-06/1/14283 от 24/04/13 г.).

Кстати говоря! Премии за труд и премии, не связанные с трудовыми успехами непосредственно, равно облагаются НДФЛ как доход работника. На них начисляются взносы (ст. 420 НК РФ).

Тезисно

- ТК РФ устанавливает право работодателя выплачивать сотрудникам премии, но виды премий в нем не поименованы. Правила премирования коллектива фирмы прописываются в ее ЛНА.

- Наиболее часто в практике учета премий их разделяют по источникам финансирования, периодам, типам заслуг. Если премия указана в трудовом договоре с работником и в ЛНА, ее можно включать в затраты по прибыли, иначе выплата осуществляется за счет прибыли фирмы либо спецфондов, целевого финансирования.

- В бухгалтерском учете премии отражаются на разных счетах, в зависимости от направления покрытия затрат.

- Премии могут начисляться как процент к основной сумме оплаты труда или как фиксированная выплата.

Ответы на актуальные вопросы

Вопрос №1. Нужно ли удерживать подоходный налог с суммы подарка в денежной форме, которым поощрили работника?

Необходимость налогообложения стоимости подарка, полученного работником, зависит от его стоимости. Если его стоимость не превышает 4000 рублей, то удерживать НДФЛ нет необходимости. Но в случае превышения стоимости установленного лимита нужно удержать 13% подоходного налога.

Вопрос №2. Предприятие поощрило нескольких сотрудников путевками в санатории. Нужно ли удерживать НДФЛ?

Оплата путевок зачастую практикуется предприятием для поощрения своих работников. В большинстве случаев при получении путевки, даже если предприятием оплачена только ее часть, у работника возникает доход, который подлежит налогообложению. Но в таком правиле имеются некоторые исключения. Не удерживается НДФЛ, если путевка выдана в санаторий, дом отдыха на территории РФ и работодатель не учитывает ее стоимость в составе расходов при определении налога на прибыль.

Даже при соблюдении таких условий необходимость удержания НДФЛ возникает, если путевка туристическая. В качестве поощрения работодатель может компенсировать стоимость путевки, купленной ранее работником самостоятельно. Если при этом сохраняются вышеприведенные условия, то удерживать подоходный налог не нужно. А вот страховые взносы удерживать нужно.

Вопрос №3. Необходимо ли начислять страховые взносы на стоимость подарков, которыми поощрили работника организации?

Не каждый случай награждения сотрудника подарком приводит к необходимости начислять страховые взносы. Например, если подарок был выдан к юбилею, то страховые взносы начислять не нужно. Когда подарки не связаны с трудовыми обязанностями, не являются стимулирующей выплатой или компенсацией, обязанности начисления страховых взносов у работодателя так же не возникает. По-другому следует расценивать ситуацию, когда подарок вручен работнику за добросовестное исполнение профессиональных обязанностей. В таком случае страховые взносы начислить необходимо.

Вопрос №4. Может ли работодатель включить в расходы по налогу прибыль затраты на приобретение путевок для работника и членов его семьи?

Затраты, связанные с приобретением путевок в санатории и дома отдыха предприятием для своих работников и членов его семьи, не рекомендуется относить к расходам при расчете налогооблагаемой базы по налогу на прибыль. При этом не имеет значения, относится ли работник к категории льготников или трудится на вредном производстве, если ли у него заключение медкомиссии о необходимости санаторно-курортного лечения.

Вопрос №5. Как правильно отразить в личной карточке работника сведения о поощрении?

Данные о поощрении сотрудника нужно записать в разделе 7 его личной карточки. Заполняется он следующим образом:

| Наименование награды (поощрения) | Документ (диплом, свидетельство) | ||

| Наименование | Номер | Дата | |

| Благодарность | Приказ | 26-К | 16.01.2016 |

Почему это важно?

Дети рождаются с нулевыми социальными навыками. Только под воздействием внешней среды у них формируются представления о мире, в том числе и о границах допустимого поведения. Говорить малышу «плохо» или «хорошо» не особо результативно, так как абстрактные понятия ему не понятны.

Поэтому поощрения и наказания являются действенными способами оценки поведения ребенка. С их помощью малыш понимает, как поступать можно, а как нельзя. Но тут не все так просто. Переизбыток похвалы приведет к избалованности. Недостаток — к черствости и неполноценности.

Хвалить можно за хорошие поступки, выполнение просьб, указаний. Поощрение может служить отличным мотиватором к действиям

Детям дошкольного возраста важно объяснить: хорошее отношение можно заслужить определенными поступками

Порядок применения поощрений и наград

Следует отметить, что использование материального поощрения оправдано тогда, когда работники предприятия испытывают необходимость в удовлетворении базовых потребностей (вынуждены употреблять нездоровую пищу, жить в помещении с минимальным уровнем комфорта, не уверены в «завтрашнем дне»).

В случае удовлетворения этих потребностей они стремятся к получению других стимулов, отличных от материальных. Таким работникам становятся интересны моральные виды поощрения за труд, так как они способны активировать мощные внутренние стимулы к дальнейшей деятельности.

Заинтересованность работодателя в сознательных и мотивированных сотрудниках очевидна: результаты их труда настолько повышаются, что это с лихвой оправдывает средства, затраченные на их стимуляцию.

Чрезвычайно действенным способом повысить заинтересованность сотрудников компании в трудовом процессе и обеспечить их верность данной организации становится комбинированная система, в рамках которой сочетается премиальная оплата труда и поощрения нематериального характера. Это возможно при замене части заработной платы социальным пакетом или предоставлении дополнительных льгот (корпоративный спортзал, бассейн, языковые курсы).

Зачем документировать условия премирования работников

В Трудовом кодексе РФ сказано, что работодатель вправе назначить премию своим сотрудникам, однако он не обязан этого делать. То есть руководитель на свое усмотрение решает вопрос об утверждении системы оплаты труда, предусматривающей премиальные. Механизм вознаграждения может быть сдельно-премиальным, окладно-премиальным и т. д. Данный факт обязательно нужно фиксировать в локальных актах.

Важно! Если во внутренней документации предприятия отражена система оплаты труда, включающая премирование, то работодатель в данном случае обязан начислять и выдавать премии своему персоналу в соответствии с внутренними договорами. Если он не будет выполнять данное обязательство, работники могут обратиться в инспекцию по труду

Именно поэтому важно грамотно отражать в документах порядок и условия выдачи премий.

Перечислим документацию, в которой должны быть прописаны условия и порядок премирования работников:

- Трудовое соглашение с работником.

В трудовом договоре следует указывать условия выдачи зарплаты и дополнительного финансового поощрения, в том числе премий (ст. 57 Трудового кодекса РФ). Из текста документа должно быть однозначно ясно, когда работник вправе рассчитывать на премиальные и в каком объеме.

Условие о премировании в трудовом соглашении можно отразить двумя способами: полностью указать обстоятельства и порядок выдачи премий или сослаться на внутренние положения предприятия, где прописана данная информация.

Лучше отдать предпочтение второму варианту и отметить в тексте договора название локальной документации. Это проще и удобнее. Если потребуется изменить условия премирования, то нужно будет лишь отразить это в данных внутренних документах, а не в каждом договоре.

- Положение об оплате труда, положение о премировании.

Здесь руководители указывают все значимые условия для премирования:

- возможность финансового поощрения работников (система оплаты труда);

- виды существующих в компании премий, и с какой периодичностью они должны выплачиваться (за итоги деятельности в течение месяца, квартала, года или, например, единовременное премирование в преддверии праздников и проч.);

- список премируемых работников (весь персонал, определенные отделы, выборочные должности);

- конкретные показатели и схема начисления премиальных (допустим, определенный процент от оклада за выполнение плана по продажам; фиксированная сумма к конкретным праздникам и т. д.);

- иные условия, установленные начальством. Главное, чтобы между условиями начисления и выдачей премиальных не было несоответствий. Из условий должно четко вытекать, когда и в каком размере начальство обязано премировать персонал своего учреждения.

- Коллективное соглашение.

Если между работодателем и сотрудниками заключен коллективный трудовой договор, то в нем также должна быть прописана информация о порядке начисления и выдачи премий.

Обратите внимание: сотрудник должен расписаться в трудовом договоре, а также оставить подпись в положении об оплате труда, в положении о премировании и в коллективном договоре (если есть) после ознакомления. Данные документы работнику предоставляет руководитель

Вас также может заинтересовать: Методы снижения затрат в компании и на предприятии без малых жертв

Премирование работников: 6 рисков для работодателя

Поскольку выдача премии – финансовая операция, то и определенные риски со стороны проверяющих инспекторов существуют. Они касаются, прежде всего, налоговых контролеров, но нередко и идут со стороны представителей трудовой инспекции.

Риск 1. Неверная формулировка в трудовом договоре

Нередко работодатель указывает, что его сотруднику, с которым заключается договор, полагается ежемесячная или ежеквартальная премия в установленном размере, например 15% от его оклада. В данном случае премия по факту становится неотъемлемой частью зарплаты, поскольку работодатель уплачивает ее в оговоренные сроки и в установленных размерах, обязательства о которых сам же и взял на себя. Более корректно отражать факт выплаты в категории «право», а не «обязанность» работодателя – иначе по сути это уже не премия, а зарплата.

Риск 2. Выплаты «13 зарплаты»

Премия в конце года в размере всей средней зарплаты или значительной ее части по традиции называется «13 зарплатой». В законе нет такого понятия, соответственно, подобная премия – это исключительная добрая воля работодателя

Но опять же важно правильно отразить ее в трудовом договоре (индивидуальном и коллективном), а также в локальных внутренних актах предприятия. При этом в договорах можно указать только ссылки на эти акты, а в актах порядок выплаты должен быть прописан максимально подробно:

связь выплаты 13 зарплаты и показателей качества работы сотрудника;

возможность невыплаты этого вида премии с подробным описанием всего перечня причин, в том числе в связи с экономически неблагоприятным положением;

особо важно обратить внимание на порядок выплаты при увольнении: должен сотрудник отработать весь год или нет, как выплачивать, если увольнение происходит в связи с сокращением, ликвидацией компании и т.п.

Риск 3. Премии к праздникам

Предлагаем ознакомиться Прием на работу иностранных граждан: документы и трудовой договор

Подобные выплаты рассматриваются большинством руководителей как символические подарки в сумме 500-1000 рублей

Поэтому нередко этому пункту не уделяется внимание, а все сводится к формулировке «Работодатель выплачивает каждому сотруднику премию 1000 рублей ежегодной к 22 марта – Дню основания компании»

Риск 4. Сумма премии и норма рабочего времени

Предусмотреть следует и тот важный момент, что далеко не все сотрудники отрабатывают готовую/квартальную/месячную норму часов в связи с разными обстоятельствами – отпуска за свой счет, больничные, отпуск по беременности или уходу за ребенком и т.п. Поэтому сумму премию, как и саму возможность ее выплаты следует тесно и однозначно связать с определенной нормой: например, не менее 180 рабочих дней.

Риск 5. Депремирование и лишение права на премию

Эти понятия широко присутствуют в реальной трудовой практике, однако нередко возникает путаница с трактовкой как в документах, так и на уровне устного разъяснения руководством норм компании для сотрудников

В трудовом, коллективном договоре и прочих документах важно четко развести оба понятия. Если депремирование – это мера, которая законно принимается работодателем в случае существенной ошибки работника, допущенной им при выполнении обязанностей, то лишение права премии может иметь и сугубо экономические, объективные причины

Обычно все эти нюансы подробно прописываются в локальных актах.

Риск 6. Как правильно разработать механизмы снижения премии

Как основания для начисления/неначисления премии, так и основания для ее обоснованного снижения следует прописать в локальном акте очень подробно. Лучше всего приводить не конкретные цифры (снижение на 500 рублей и т.п.), а процентные соотношения – например, «в случае допущения ошибки при обслуживании клиента, что привело к его отказу от сотрудничества, ежемесячная премия снижается на 10% от изначально установленной суммы».

Таким образом, лучше предусмотреть заранее все приведенные ключевые моменты. Основной критерий правильного порядка премирования сотрудника – это составление приказа и договоров таким образом, чтобы он сам в любой момент смог рассчитать сумму выплаты. Т.е. расчет премии должен быть предельно прозрачным, а основания для выплаты или невыплаты – предельно однозначными.

Этапы оформления поощрения

Поощрение производится в соответствии с нормами, закрепленными в документах организации. Любой факт хозяйственной деятельности экономического субъекта, включая поощрения трудового коллектива, должен оформляться соответствующими документами. Основным документом при этом является приказ о поощрении, составляемый на основании служебной записки, предоставления к поощрению, докладной и т.д. Оформление поощрения можно представить в следующей последовательности:

| Этап оформления | Название | |

| 1 | Представление о поощрении | Составляет руководитель структурного подразделения на имя руководителя с обязательной ссылкой на нормативные документы, согласно которым будет проводиться поощрение. Форма документа – произвольная. В нем необходимо указать данные о работнике, представляемом к поощрению, занимаемую должность, период работы на предприятии, оценку его деятельности и основание для поощрения. |

| 2 | Приказ о поощрении | В этом документе обязательно следует записать основание (ссылка на представление и лицо, подписавшее его). Работника нужно ознакомить с приказом, о чем тот оставляет письменную отметку в документе. |

| 3 | Запись в личной карточке | Запись выполняется на основании приказа. |

| 4 | Запись в трудовой книжке работника | Запись о награждении в трудовой книжке производится на основании правил ведения трудовых книжек. В графе 3 записывают: «Объявлена благодарность за …», а в графе 4 отмечают дату и номер приказа о поощрении |

В трудовой книжке фиксируется не каждое поощрение. Например, данные о награждении государственными наградами, почетными грамотами, о присвоении почетных званий необходимо указать. А записывать сведения о премиях, выплачиваемых регулярно, не нужно.

ТК РФ предписывает обязательство работодателя отражать в трудовой книжке работника информацию о государственных поощрениях. Записи в трудовой книжке об этом выполняются аналогично записям о приеме и увольнении (проставляется порядковый номер, сведения о поощрении, указывают номер и дату приказа, на основании которого оно произведено).

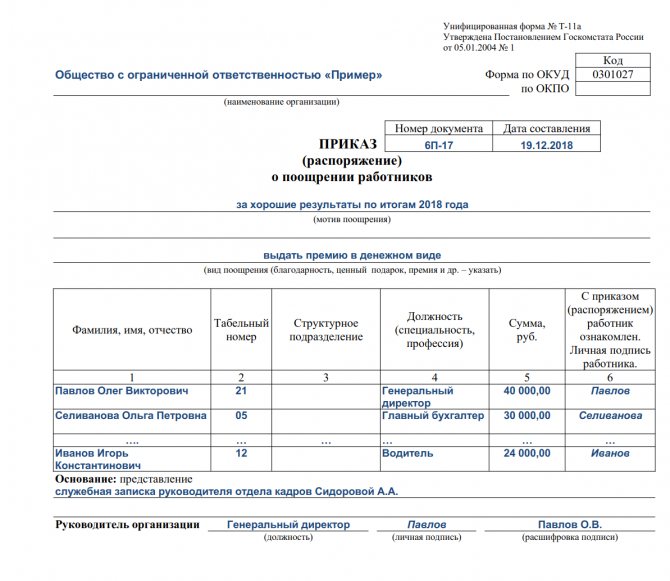

Приказ о 13-ой зарплате

В действующем законодательстве такого термина нет, это пережиток советского времени. 13-я зарплата — это вид денежного поощрения, выплачиваемого по итогам года. Законодательно не определена обязанность работодателя начислять 13-ю зарплату, это его право, а не обязанность. Если принято положительное решение, издается приказ на основе формы Т-11а.

Пример приказа о премировании по итогам года

Руководитель может принять решение и не осуществлять такую выплату или произвести ее только части сотрудников. Исключение: ситуация, когда обязательство по назначению закреплено в локальных нормативных актах. Кстати, в бюджетных учреждениях во внутренних документах чаще всего закреплено правило, что такая премия назначается в пределах бюджетных ассигнований. Таким образом, выплата зависит от экономических и финансовых возможностей предприятия. После получения данных за год определяется возможность поощрительных мер для трудового коллектива.

Такой вид поощрения, так же как и обычная премия, может быть оформлен как доплата определенной, фиксированной суммы или части оклада. Как правило, не вправе рассчитывать на такую надбавку работники:

- имеющие дисциплинарные взыскания за год;

- не достигшие определенных показателей;

- допустившие серьезные ошибки в работе, приведшие к снижению показателей деятельности;

- работницы, находящиеся в отпуске по уходу за ребенком.

Основные вопросы по положениям ст. 191 ТК

Что в данной статье подразумевается под добросовестностью сотрудников?

С объективной точки зрения добросовестным считается выполнение должностных функций:

- в соответствии с требованиями, предъявляемыми к ходу и результатам выполнения трудовых действий;

- с соблюдением положенных нормативов, установленных соответствующими документами;

- с учётом актуальных правил внутреннего распорядка.

Для минимизации субъективных факторов оценки менеджерами конкретного сотрудника используются соответствующие документы: результаты выполнения требований KPI (показателей эффективности), табели учёта отработанного времени, показатели выработки и т.д

Это особенно важно с точки зрения восприятия поощрения коллегами отличившегося: необходимо их понимание, что награда вручается на объективной основе

В чём смысл поощрений добросовестных служащих?

Поощрение – одна из форм признания заслуг сотрудника. Оно оказывает положительное влияние на сотрудника в моральном плане, а также может сопровождаться льготами и вознаграждениями более материального плана. Так, по распространённой практике, поощряемые за успехи в труде работники имеют прерогативы при продвижении на более высокие должности, их более охотно оставляют на работе при сокращении штата и т.д.

Какие практикуются разновидности вознаграждений сотрудников, помимо перечисленных в данной статье?

В статье специально указано, что список форм вознаграждений имеет открытый характер, и перечислены возможные документы, положения которых могут содержать дополнительные форматы поощрений. На практике используются следующие их разновидности:

- занесение в Книгу почёта;

- награждение нагрудным знаком отличника конкретной отрасли;

- размещение на Доске почёта.

Расширенные формы поощрений предусмотрены, к примеру, Положением о дисциплине сотрудников ж/д транспорта (Утверждено Постановлением Правительства № 621 от 25.08.92).

Отдельно нужно отметить, что для отличившихся сотрудников могут одновременно применяться несколько видов поощрений. Обычно это происходит путём комбинации материальных и моральных стимулов.

Также нужно отметить, что вознаграждение отличившихся сотрудников является прерогативой нанимателя. Трудовое законодательство не связывает подобные поощрения с какими-то объективными моментами (достижение сотрудником определённого возраста, наличие каких-то иных наград и т.д.).

Где отражаются полученные сотрудником поощрения?

В п. 24 Постановления Правительства № 225 от 16.04.03 специально оговорено, что информация о вознаграждении сотрудника за его успехи в выполнении должностных функций отображается в трудовой книжке.

В частности, в неё заносятся данные о:

- государственных наградах сотрудника;

- его награждениях в форме почётных грамот, нагрудных знаков и иных негосударственных поощрениях;

- его награждениях, прямо предусмотренных ст. 191 и иными профильными нормативными документами.

Что касается премий, которые выплачиваются на регулярной основе в соответствии с действующей зарплатной системой, то упоминание о них в трудовой книжке не предусмотрено.