Бухгалтерская служба на предприятии: правовая основа, задачи, структура

Содержание:

- Сам себе бухгалтер

- Из кого состоит отдел бухгалтерии

- Положение о бухгалтерской службе

- Нюансы хранения

- Организационная структура бухгалтерской службы

- Из пункта «А» в пункт «Б»…

- Формы и виды первичной документации

- Что собой представляет ведение бухучета

- Главный бухгалтер

- Специалист. Человеческий фактор

- На каких законодательных актах основан складской учет

- Элементы методов

Сам себе бухгалтер

Можно ли организовать и вести бухучет самостоятельно?

Теоретически можно. И даже практически у некоторых это получается. Но тут есть один важный нюанс: чем сложнее и масштабнее бизнес, тем больше учетных задач приходится решать ежедневно. Это требует времени и соответствующих компетенций. Соответственно, вести учет самостоятельно в набирающем обороты бизнесе просто нерационально. Обойтись без штатного бухгалтера, внештатника и аутсорсера можно, если вы ИП без работников, используете патентную систему, ЕНВД или УСН доходы и количество ежедневных операций минимально.

Как вести расчеты самостоятельно без 1С?

Существует несколько вариантов. Олдскул для консерваторов – Excel. Есть вариант и попроще: воспользуйтесь обычным калькулятором. Оба способа подходят ИП без работников, с минимальным количеством операций в день, не обязанному применять онлайн-кассу и использующему налоговый спецрежим, позволяющий вести максимально упрощенный учет. Чтобы все получилось, придется разобраться в механизме подсчета налогов. Кроме того, нужно помнить о сроках сдачи отчетности, регулярно проверять, не изменился ли порядок заполнения деклараций, представления их в ИФНС

Важно: выбирая неавтоматизированный учет, придется тратить немало усилий и времени на решение бухгалтерских задач. При этом риск совершения ошибок остается высоким

То же самое касается просрочек по отчетности.

«Банк + бухучет» – это выгодно?

Организовать учет без аутсорсера и штатного бухгалтера можно, передав его на обслуживание банку, в котором у вас открыт расчетный счет. Чаще всего в опционал входит налоговый календарь, расчет налогов и автоматическое создание платежных поручений для перечисления соответствующих сумм в бюджет, учет зарплаты, подготовка отчетности. Контролировать качество выполнения бухгалтерских функций так или иначе придется самостоятельно. Банковские сервисы не застрахованы от сбоев. А с ответственностью за ошибки там и вовсе все неоднозначно.

Что такое бухгалтерия онлайн?

Это еще один вариант самостоятельного ведения учета. Причем существует два типа онлайн-сервисов. Первые предоставляют возможность заполнения деклараций, отправки их в налоговую. Вторые предлагают и бухгалтерские услуги. Как правило, такими сервисами можно пользоваться бесплатно в рамках пробного периода. Затем становятся доступны пакетные предложения. Вести бухгалтерию онлайн самостоятельно достаточно удобно, если вы ИП на спецрежиме и без сотрудников. В большинстве случаев интуитивно понятный интерфейс сервиса упрощает работу. Все формы обновляются автоматически, нет необходимости отслеживать изменения дополнительно

Важно. Онлайн-сервис – удобная площадка для выполнения базовых бухгалтерских функций (расчет налогов, формирование деклараций)

Ответственность за достоверность данных несет сам пользователь. Соответственно, при ошибках в расчетах и отчетности штрафы ложатся на его плечи.

То есть если бизнес относительно прост, то на штатника и аутсорсинг можно не тратиться? Как показывает практика, предприниматели нередко заблуждаются насчет простоты бизнеса и учета соответственно. Например, совмещение систем налогообложения (даже если одна из них – ПСН, не предусматривающая бухгалтерской отчетности) ставит перед бухгалтером специфические задачи. Решить их, не разбираясь в бухучете и профильном законодательстве, невозможно. Оформление трудовых договоров, ведение зарплатного учета, расчет налогов за себя и сотрудников – тоже серьезные задачи. Онлайн-сервис, призванный облегчить участь предпринимателя, решившего сэкономить на бухгалтере, помогает не всегда. Программа не в состоянии объективно оценить деятельность, учесть ее специфику. Это задача для профильного специалиста.

Из кого состоит отдел бухгалтерии

Здесь я не буду рассматривать отдельные подразделения, подчиненные бухгалтерии – финансовый и HR (кадровый) отдел. В разрезе проблематики работы с бухгалтерией эти отделы вызывают наименьшее число проблем. Финансовый отдел занимается строго движением средств, и взаимодействие с ним редко вызывает вопросы. Часто разработчики и технические специалисты с ним вообще не пересекаются.

Отдел кадров, хоть и относится к бухгалтерии, но является, по сути, отдельным подразделением с собственными системами автоматизации учета и другими особенностями. HR скорее относится к управленческому учету.

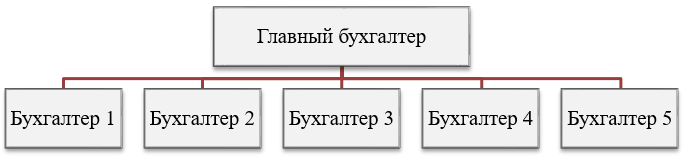

Основной состав бухгалтерии делится на два разновесных субъекта:

- Главный бухгалтер.

- Рядовой состав бухгалтерии

Невозможно рассматривать работу любой бухгалтерии без учета главного бухгалтера. Более того, именно главбух является ключевой фигурой, так как несет личную ответственность за правильную и своевременно сданную государству отчетность. От того, как главный бухгалтер понимает свою ответственность и определяет степень личного контроля за документооборотом, в том числе, первичным, напрямую зависят все особенности работы бухгалтерии и ее взаимодействие с другими подразделениями.

Рядовой состав бухгалтерии в вопросах организации работы и взаимодействия с различными специалистами задействуется только в качестве подчиненных, ведомых сотрудников. И особой роли для построения эффективного сотрудничества с бухгалтерией не играет.

Казалось бы, что и организация работы других подразделений строится подобным образом. На самом деле, это не совсем так. Например, в отделе продаж помимо ответственности руководителя за эффективность работы в целом, существует и персональная ответственность каждого менеджера за взаимодействие с клиентами. При этом здесь нет столь строгих правил и четко оговоренной ответственности руководителя подразделения. А потому допускается много больше инициативы, различных подходов к работе и т.д.

Важно понимать, что в среднем и малом бизнесе ответственность перед государством за деятельность предприятия, отчетность и оплату обязательных отчислений (налоговых и социальных) несут два человека – руководитель компании и главный бухгалтер. О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере

Положение о бухгалтерской службе

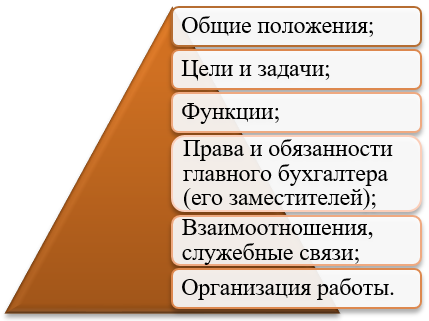

Одной из унифицированных форм организационно-распорядительной документации является «Положение о бухгалтерской службе». Данный документ определяет основные цели структурного подразделения, задачи, функции, порядок осуществления учетного процесса.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Раздел «Общие положения» содержит в себе общие сведения о структурном подразделении, отражает выбранную форму ведения учета, нормативную документацию на которую опираются работники бухгалтерии при осуществлении учетной функции. В зависимости от размера организации и объема выполняемых работ определяется численный состав бухгалтерии.

Раздел «Цели и задачи» своим названием определяет содержание. Он подробно раскрывает основные цели структурного подразделения и перечисляет стоящие перед ним задачи.

Раздел «Функции» содержит в себе перечень возлагаемых на бухгалтерию функций, исходя из которых формируются должностные инструкции сотрудников бухгалтерии.

«Права и обязанности главного бухгалтера (его заместителей)» — раздел который содержит в себе должностные инструкции руководящего состава бухгалтерии, сформированных на основе норм Федерального закона о бухгалтерском учете.

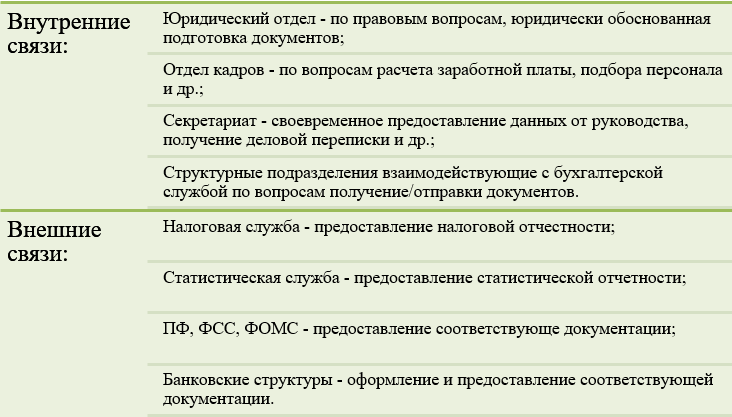

Раздел «Взаимоотношения, служебные связи» раскрывает внутренние и внешние связи аппарата бухгалтерии.

Раздел «Организация работы» раскрывает правила внутреннего трудового распорядка структурного подразделения. В случае если организация попадает под перечень хозяйствующих субъектов, которые подлежат обязательному аудиту, об этом также вносится соответствующая информация.

Соответственно можно говорить о том, что данный документ является многопрофильным и четко определяет построение бухгалтерского учета на предприятии.

Нюансы хранения

Чтобы в системе функционирования складского хозяйства всегда был порядок, то есть ценности могли быть найдены и выданы по первому требованию, а также не утрачивались вследствие нарушений условий хранения, следует соблюдать ряд важных условий:

- Оборудование складских помещений необходимыми системами ранения МПЗ (контейнерами, стеллажами, резервуарами и пр.).

- Каждый вид, марку, размер, сорт, партию МПЗ следует хранить в отдельной ячейке (полке, ящике).

- Наряду с системами хранения склады должны быть обеспечены измерительными приборами, адекватными учету конкретных видов выдаваемых активов.

- Закладывать активы на хранение следует с одной стороны, а отпускать – с другой.

- Эффективное использование полезной площади самого склада и устройств для хранения.

- Размещение устройств для хранения и активов на них должно способствовать максимальной автоматизации складских работ.

- Выдача однородных активов должна осуществляться в порядке очередности их попадания на склад (более «старые» следует выдать раньше).

- Учет при хранении физических и химических свойств хранимых ценностей.

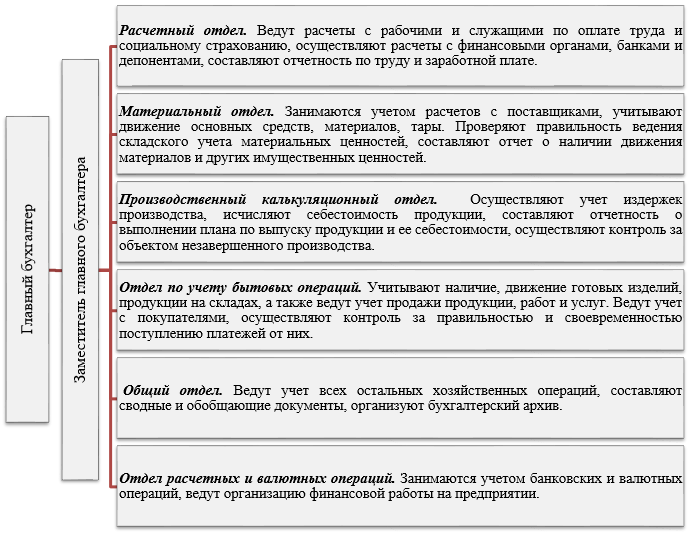

Организационная структура бухгалтерской службы

Под структурой управления в организации понимается система функциональных служб и подразделений взаимосвязанных между собой с целью принятия управленческих решений. Немаловажную роль в организационной структуре предприятия играет бухгалтерская служба.

Понятийная справка!

Бухгалтерская служба – это структурное подразделение, осуществляющее функции сбора, обработки и систематизации учетной информации в форме бухгалтерских документов и отчетности с целью информационного обеспечения процесса принятия управленческих решений.

В настоящее время существует три основных типа организационной структуры бухгалтерской службы:

- Линейная (иерархическая);

- Вертикальная (линейно-штабная);

- Функциональная (комбинированная).

Линейная (иерархическая) организационная структура приемлема для небольших организаций и предполагает, что работники бухгалтерии получают задания от главного бухгалтера и напрямую подчиняются ему.

Вертикальная (линейно-штабная) организационная структура подразумевает создание промежуточных звеньев управления, возглавляемых ведущими бухгалтерами. Работники бухгалтерии получают задания непосредственно от ведущих бухгалтеров и отчитываются перед ними, а те в свою очередь перед главным бухгалтером. При данной структуре в бухгалтерии могут создаваться отделы: расчетный, материальный, производственный и т д. Такая структура характерна в основном для средних и крупных предприятий.

Функциональная (комбинированная) организационная структура характерна созданием по отдельным участкам учетной работы специальных структурных подразделений, которые выполняют определенный конечный этап работ бухгалтерии. Права главного бухгалтера при этом возлагаются на руководителей данных подразделений в пределах их компетенции. Такая структура применяется на крупных предприятиях, на которых созданы центры ответственности на основе внутрихозяйственных финансово-экономических отношений.

Эффективное функционирование любого типа организационной структуры возможно лишь при хорошо налаженных взаимоотношениях внутри службы и с другими структурными подразделениями.

Для большинства предприятий характерно создание двух учетных подразделений: финансовая бухгалтерия и управленческая бухгалтерия.

Финансовая бухгалтерия – решает вопросы учета с целью составления финансовой отчетности регламентированной законодательством. Работники финансовой бухгалтерии осуществляют работу по определению финансового и имущественного положения организации, занимаются оценкой статей актива и пассива баланса и определением финансового результата.

Управленческая бухгалтерия – формирование оперативной отчетности, необходимой для принятия управленческих решений. Управленческая отчетность является коммерческой тайной и необходима для внутренних пользователей.

Из пункта «А» в пункт «Б»…

Начиная думать над организацией бухгалтерского учета, мы неминуемо основываемся на законодательстве, как стартовой точке. Но поскольку нам предстоит движение, мы должны определиться с направлением. То есть с той целью, которая нам нужна и ради которой мы вошли в большую игру под названием «Бухгалтерский учет».

Конечная цель наша – качественная отчетность, причем, не только бухгалтерская, но и налоговая. То есть нам необходимо такое решение вопроса: «Как организовать бухгалтерский учет на предприятии?», которое бы отвечало сразу нескольким критериям – решить заданный руководством спектр задач управленческого характера («А что это там у нас по факту происходит?»), и одновременно сформировать адекватную отчетность во все заинтересованные органы. Наверное, будет излишним напоминать профессионалам, в каких направлениях эта отчетность используется.

В любом случае, нашим «финишем», причем не одноразовым, а регулярным – от ежемесячного до ежегодного циклов – должны быть правильные данные, максимально точно отражающие в принятых правилах учета то, что происходит с организацией.

Казалось бы – чего проще! (Так рассуждают дилетанты, не нюхавшие бухгалтерского пороха). Берем законы, берем данные, что-то считаем, пишем, снова считаем, и вот она – наша цель! То есть, согласно математической версии: «Кратчайшее расстояние между двумя точками – это прямая!».

Однако истинный профессионал на такое упрощенное видение ситуации лишь усмехнется.

Потому что:

- все отчеты основываются на данных;

- эти данные должны быть полными, упорядоченными, систематизированными;

- эти данные должны быть единообразны (то есть построенными по принятым общим правилам);

- эти данные должны отражать конкретную хозяйственную ситуацию в конкретных условиях;

- эти данные должны быть своевременно внесены в бухгалтерские регистры.

- Кем-то;

- С использованием наилучшего «инструмента»;

- В надлежащие сроки;

- Корректно (как с точки зрения законодательства, так и с учетом контекста свершившейся операции).

И как раз ответом на эти простые шаги-вопросы: «Раз (кто?)… два (чем?)… три (когда?)… четыре (как?)…», является организация бухгалтерского учета на предприятии (рис. 1).

Рис. 1

Почему и для чего учет необходимо организовывать вообще? И почему лучше организовывать правильно, оптимально? Потому что набор правильных и качественных деталей – еще не автомобиль. То есть, если вы зададитесь целью, скажем, проехаться по Европе на собственном авто (аналогия наших финальных отчетов), то закупка полного комплекта деталей и запчастей для автомобиля (аналогия текущего законодательства) совсем не обеспечит вам желаемого. Детали должны быть не только собраны в определенной последовательности (просто собрать), но и правильно установлены, хорошо закреплены и т.д. (собрать оптимально). И пусть в бухгалтерском учете аналогией комфортной и безопасной поездки будет качественная отчетность и отсутствие штрафных санкций, но составляющие, которые приведут к желаемому результату те же самые – правильные ответы на вопросы, заданные выше.

Формы и виды первичной документации

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно. Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание. Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм

Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

-

Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

-

Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

-

Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Является ли счет-фактура первичным учетным документом?

Что собой представляет ведение бухучета

На обыденном уровне каждый знает обязанности бухгалтера: правильно считать приход и расход денег организации. Требования к бухгалтерии предъявляются на основании Федерального закона «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года.

Каковы обязанности заместителя главного бухгалтера?

Бухгалтерская служба в организации заключается в постоянном мониторинге информации, касающейся имущества и денежных средств организации, а также регулярном отражении этих данных в специализированных формах документов. В ведении бухгалтера находятся:

- регистры счетов;

- учетные книги;

- финансовые и налоговые отчеты;

- «первичка»;

- кадровые документы;

- договоры;

- бумаги, касающиеся денежной динамики (по кассе, банку);

- другие документы, необходимые для ведения в ООО, предусмотренные законодательством.

Вопрос: Можно ли для передачи дел принять на работу нового главного бухгалтера до даты увольнения прежнего и как организовать прием-передачу дел и материальных ценностей? Посмотреть ответ

Главный бухгалтер

Статус главного бухгалтера в Российской Федерации

Главный бухгалтер — начальник бухгалтерии, подчиняющийся непосредственно руководителю предприятия. Он несёт ответственность за формирования учётной политики, ведение бухгалтерского учёта и формирование финансовой отчётности. Распоряжения главного бухгалтера, касающиеся оформления хозяйственных операций и предоставление в бухгалтерию соответствующей информации и документов, являются обязательными для всех работников хозяйствующего субъекта. Главный бухгалтер в Российской Федерации подписывает второй подписью банковские и кассовые документы, без такой подписи они не принимаются к исполнению. В Российской Федерации назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и т. п.) производятся по согласованию с главным бухгалтером.

Главный бухгалтер обязан обеспечивать соответствие хозяйственных операций закону. В Российской Федерации, если существуют расхождения между руководителем предприятия и главным бухгалтером по определению законности отдельной операции, главный бухгалтер ставит в известность руководителя о своих возражениях. Главный бухгалтер подписывает такой сомнительный документ только после вторичного письменного распоряжения руководителя, где последний указывает, что ознакомлен с возражениями главного бухгалтера и не согласен с ними, беря всю ответственность на себя.

В специальной литературе зачастую указываются требования к лицу, претендующему на должность главного бухгалтера (по образованию, квалификации, членству в профессиональных ассоциациях, стажу и опыту работы, наличию или отсутствию судимости). Однако следует понимать, что это лишь рекомендации ; действующее законодательство Российской Федерации не содержит никаких ограничений, касающихся главного бухгалтера, — это должно быть совершеннолетнее дееспособное лицо — и всё. При приеме на работу в России для главного бухгалтера может быть установлен повышенный испытательный срок в 6 месяцев.

Обязанности главного бухгалтера в Российской Федерации

Главный бухгалтер хозяйствующего субъекта обязан обеспечить выполнение следующих функций:

- полный, точный, достоверный и своевременный учёт имущества и обязательств предприятия, операций по их движению;

- учёт издержек производства, исполнения смет доходов и расходов, определение себестоимости продукции;

- определение результатов финансово-хозяйственной деятельности предприятия;

- начисление и выдачу заработной платы и других видов оплаты труда и материального стимулирования,

- контроль правильности расходования фонда заработной платы, установления должностных окладов, соблюдения штатной дисциплины;

- начисление и своевременное перечисление налогов и других обязательных платежей в бюджет;

- погашение в срок банковских кредитов, формирование установленных резервных и других фондов предприятия;

- своевременное взыскание дебиторской и погашение кредиторской задолженности;

- организация своевременного и правильного проведения инвентаризаций имущества, сверок взаиморасчётов с контрагентами;

- оформление (совместно с юридической службой) материалов по недостачам и хищениям денежных средств и других материальных ценностей, контроль за передачей этих материалов в следственные или судебные органы;

- составление достоверной бухгалтерской отчётности на основе первичной документации, представление её в установленные сроки адресатам;

- участие в экономическом анализе финансово-хозяйственной деятельности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов,

- участие работников бухгалтерии в разработке и осуществлении мероприятий внутреннего контроля,

- обеспечение сохранности бухгалтерских документов, передачу их в установленных случаях в архив.

Специалист. Человеческий фактор

Итак, первое. «Кто-то» должен владеть всеми профессиональными знаниями, чтобы правильно отличить один объект учета от другого, тем более, что один и тот же, скажем, материальный предмет вполне может выступать «в роли» того или иного актива и, соответственно учитываться по-разному. И здесь существуют варианты — либо сотрудник действительно может «распознавать» объекты самостоятельно, либо ему должна быть вручена некая рабочая инструкция, написанная как раз тем человеком, который «умеет распознавать». Кто именно и как должен действовать на данном конкретном рабочем месте – это элемент организации бухгалтерского учета.

На каких законодательных актах основан складской учет

Учет материальных запасов на складе регламентируется распоряжениями Министерства финансов РФ от 9 июня 2001 года №44н, а конкретней – Положением по бухучету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина Российской Федерации. Исключение составляют кредитные и бюджетные организации, подчиняющиеся иному регламенту.

Как организовать складской и бухгалтерский учет строительных материалов?

Согласно этому акту, заниматься складским учетом должен специально назначенный материально ответственный работник. Этот же документ уточняет список материальных ценностей, которые можно отнести к материально-производственным запасам (МПЗ), которые полагается хранить на складах.

ОБРАТИТЕ ВНИМАНИЕ! Еще несколько десятилетий назад учет складского хозяйства производился исключительно вручную. Сейчас этот процесс в основном автоматизирован: для этой цели существует обширное программное обеспечение

Как организовать складской учет материалов?

Элементы методов

Выделим элементы, которые образуют методы бухучета:

Наблюдение. Актуально в отношении операций по исполнению функций различными подразделениями. Наблюдение обеспечивает проверку корректности заполнения форм, соблюдения внутренних норм.

Измерение. В процессе обнаруживаются числовые значения, которые относятся к финансово-хозяйственным операциям

Если при наблюдении во внимание принимается соблюдение норм, то при измерении главным показателем являются цифры. Объектом при этом являются денежные значения.

Обобщение и детализация

Процедуры могут быть статическими или аналитическими. Выбор инструмента определяется задачами компании. Обобщение и детализация могут применяться как в комплексе, так и по отдельности.

Все рассматриваемые элементы могут применяться комплексно. Однако, как правило, один из них является основным.

Как ведется синтетический и аналитический учет в организации?