Обязательный аудит в 2020 году

Содержание:

- Виды, цель контроля

- Причины проведения обязательной аудиторской проверки

- Штрафы за обязательный аудит в 2021 году

- Что такое инициативный аудит

- Нормативные документы, определяющие вопрос регулирования отношений внутреннего и внешнего аудита

- Нарушения и штрафы

- Направления изучения внутреннего аудита при проведении внешнего аудита

- Заполнение в «1С:Бухгалтерия 8», ред.3.0

- Комплексный аудит и его преимущества

- Изменения в законодательстве об аудиторской деятельности на 2021 год

- Аудиторская проверка – это

Виды, цель контроля

Цель независимой оценки, в принципе, понятна нам из определения. Аудитор детально изучает все документы, которые подлежат проверке, на их основе делает собственное документальное заключение. Вся информация в виде бухгалтерской документации, необходимые для проведения аудита, должны предоставляться руководством предприятия, организации.

Существует несколько видов аудиторской проверки в зависимости от порядка организации и проведения. Выделяют добровольный и обязательный контроль качества финансовой деятельности, внешний и внутренний.

Обязательным считается аудит, осуществляемый в случаях, установленных законодательно. Обязательная проверка является ежегодной, и проводится на предприятиях согласно федеральному закону либо решению суда. Для каких экономических субъектов аудиторская проверка обязательна, мы рассмотрим чуть позже.

Добровольная проверка (у которой также должны быть соответствующие план и программа), организовывается в тех случаях, когда инициатива о ее проведении исходит от администрации предприятия. Зачастую основной целью такой оценки является желание отследить динамику экономического развития предприятия. Особенно заинтересованы в этом экономические организации – банки и т. д. Еще одна причина – смена руководства. Новый управляющий, как правило, инициирует проверку, чтобы видеть истинное положение финансовых дел.

Причины проведения обязательной аудиторской проверки

1. Аудит в целом (как обязательный, так и инициативный) — неотъемлемый элемент рыночной системы.

2. Бухгалтерская отчетность — это официальный документ, к которому в случае необходимости обращается широкий круг лиц: руководство организации, его учредители и инвесторы (как нынешние, так и потенциальные), сотрудники, поставщики, покупатели и т. д.

3. Бухгалтерская отчетность не является достоверной априори, поскольку лица, составляющие ее, могут быть не только пристрастны, но и заинтересованы в ее неточности. Кроме того, так называемый «человеческий» фактор может стать причиной содержания в ней ошибочных сведений.

4. Самостоятельная оценка достоверности бухгалтерской отчетности в большинстве случаев невозможна для широкого круга лиц. Причина этому — закрытый доступ к определенной информации и сложность отраженных в ней многочисленных хозяйственных операций.

Штрафы за обязательный аудит в 2021 году

Для компаний, которые не предоставляют вовремя все необходимые документы, установлена ответственность административного характера. Она проявляется в штрафных санкциях.

Любое уклонение от предоставления информации или отсутствие обязательной формы проверки имеет установленные размеры штрафов. Если информация не была раскрыта в Едином реестре акционерным обществом любого типа, в частности ПАО или АО, то по статье 15.19 КоАП должностное лицо получит штраф в пределах 30-50 тысяч рублей, а само общество будет обязано заплатить от 700000 до 1000000 рублей.

Если вместе с основной отчетностью любое предприятие из установленного перечня не предоставило в Росстат заключение в требуемой форме, то требуется оплата штрафа за отсутствие в 300-500 рублей ответственным лицом и 3000-5000 рублей организацией.

Также требуется учесть, что саморегулируемое объединение имеет право штрафовать ответственное лицо на сумму в пределах 1500-10000 рублей.

Важным моментом является то, что кроме штрафов, могут применяться различные меры воздействия к нарушителям

Примером может служить попытка сокрытия важной информации и последующие проверки контролирующим органом. По результатам этой проверки будут применены более жесткие санкции, зависящие от степени выявленных нарушений

Для ряда предприятий и фирм установлены дополнительные проверки в виде аудита, которые позволяют проверить предоставляемые данные на достоверность. Федеральное законодательство имеет установленный перечень организаций и условия, которые должны выполняться. Акт в виде заключения предоставляется в государственные органы вместе с остальными бумагами. При невыполнении условий к нарушителям применяют различные санкции, в том числе штрафы.

https://youtube.com/watch?v=86xSx9Gjak0%3F

Что такое инициативный аудит

Аудит — это проверка экономической, хозяйственной и финансовой деятельности компании. Она может проводиться в обязательном порядке (в силу закона) или по решению собственников, руководства организации. Отчет или заключение независимых аудиторов может потребоваться при взаимодействии с государственными структурами, банками, страховыми компаниями, инвесторами.

Инициативный (добровольный) аудит можно заказать и провести в любой момент, по мере необходимости. Цели добровольной аудиторской проверки могут заключаться:

- в оценке правильности и достоверности ведения налогового и бухгалтерского учета;

- в проверке информации по финансовой, налоговой и бухгалтерской отчетности;

- в выявлении нарушений и недостатков при ведении учета и составлении документов, устранении рисков при проверках надзорных органов;

- в анализе текущего состояния бизнеса, принятия решений по всем направлениям деятельности.

Результаты инициативного аудита можно использовать для поиска инвесторов и раскрытия преимуществ организации, для выявления внутренних резервов и повышения эффективности работы. Это общие фразы, но они реально работают на практике.

Если специалисты выявят нарушения, их можно своевременно устранить до проверок со стороны налоговых органов. Это устраняет риски наложения штрафов, привлечения к ответственности.

В чем отличия от обязательного аудита

Главное отличие инициативного аудита от обязательного заключается в добровольности процедур. Это дает возможность гибко выбирать направления проверок. Например, если новый руководитель хочет получить полные и объективные данные о состоянии дел в компании, он может заказать полноценный аудит по всем направлениям. После этого, по мере необходимости, можно привлекать аудиторов для проверки бухгалтерского учета, правильности формирования первичных документов, для других задач.

Кому и когда нужен аудит

Решение о проведении инициативного аудита принимается добровольно. Аудиторы могут привлекаться к проверке:

- по решению собственников компании — для этого проводится общее собрание или совет директоров, либо принимается решение единственного участника;

- по решению руководителя, главного бухгалтера — в этом случае могут издаваться приказы, заключаться договоры, проводиться конкурсы по выбору аудиторской фирмы;

- по инициативе других лиц — требовать заключение аудиторов у компании могут инвесторы, контрагенты, банки, страховые компании, государственные органы.

Привлечь серьезных инвесторов или получить крупный кредит нереально без аудиторского заключения. Причем банки и инвесторы будут требовать заключение независимых аудиторов, которому можно в полной мере доверять. Государственные органы могут запросить результаты инициативного аудита для выделения субсидий и грантов, допуска к проектам и программам, финансируемым из бюджета.

Для руководителей или собственников компании аудит может потребоваться:

- перед продажей бизнеса, реорганизацией фирмы;

- при смене руководителя и главного бухгалтера;

- для подготовки к плановой или внеочередной проверке ФНС;

- для оценки фактического состояния дел в документообороте, финансах, бухгалтерии.

Нормативные документы, определяющие вопрос регулирования отношений внутреннего и внешнего аудита

Ключевым элементом взаимоотношений в рассматриваемой области является наиболее полное использование внешними аудиторами результатов работы внутреннего аудита, а для этого необходимо правильно построить отношения между внутренними и внешними аудиторами с учетом существующих требований регулирующих нормативных документов

Это важно, чтобы понять, чем руководствоваться внешним аудиторам в практической деятельности, как им формировать для себя внутрифирменные стандарты; в любом случае они должны определить порядок работы и регламентирующие внутренние документы на предприятии, установленные для внутреннего аудита

В первую очередь обратим внимание на Федеральные правила (стандарты) аудиторской деятельности (ФПСАД), в которых есть правила и стандарты, регулирующие внутренний аудит. Во-вторых, на Международные стандарты аудита, где предусмотрены специализированные стандарты, регулирующие взаимоотношения внешних и внутренних аудиторов

Начнём с Федеральных правил (стандартов) аудиторской деятельности. Основной стандарт, определяющий порядок рассмотрения работы внутреннего аудита и взаимоотношения между внутренним и внешний аудитором, – ФПСАД № 29 «Рассмотрение работы внутреннего аудита». Благодаря введению этого стандарта впервые в российской практике на столь высоком уровне было дано определение понятию «внутренний аудит». ФПСАД № 29 регулирует объёмы и цели внутреннего аудита, взаимоотношения, понимание и оценки внутреннего аудита внешним аудитом, сроки его взаимодействия и координации, эффективность внутреннего аудита.

Среди прочих ФПСАД, регулирующих взаимоотношения внутреннего и внешнего аудита, можно выделить следующие:

ФПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» (определяются основные принципы внешнего аудита, его цели и задачи);

ФПСАД № 2 «Документирование аудита» (затрагиваются основные требования к документированию аудиторских процедур);

ФПСАД № 4 «Существенность в аудите» (определяется порядок работы и формирования процедур внешнего аудита);

Федеральный стандарт аудиторской деятельности (ФСАД) 7/2011 «Аудиторские доказательства» (он означает, что материалы, которые собраны в результате оценки внутреннего аудита, должны быть документированы и будут являться аудиторскими доказательствами);

ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» (здесь, как и в ФПСАД № 29, речь идет о роли внутреннего аудита в деятельности аудируемой организации и внешним аудиторам предписывается изучение результатов работы внутреннего аудита для планирования работы по оценке достоверности финансовой отчетности);

ФПСАД № 7 «Контроль качества выполнения заданий по аудиту», ФПСАД № 34 «Контроль качества услуг в аудиторских организациях» (внешние аудиторы рассматриваются как объекты контроля со стороны руководителей аудиторской организации, предлагается схема организации внутреннего контроля в самой аудиторской организации).

Что касается МСА, необходимо отметить Международный стандарт аудита 610 «Рассмотрение работы внутреннего аудита», регулирующий исследуемый вопрос. При его анализе можно ссылаться на статью М.А. Городилова «Международный стандарт № 610 «Использование результатов внутренних аудиторов»: новая редакция (Аудитор. 2013. № 8).

Таким образом, мы рассмотрели всю систему нормативных документов, регулирующих на сегодняшний день взаимоотношения внутреннего и внешнего аудита. В практическом плане процедуры изучения внутреннего аудита проанализируем далее с учётом таблиц и конкретных мероприятий.

Нарушения и штрафы

Современные аудиторы рекомендуют проводить проверку компании в несколько этапов не одновременно, а разбивать их на весь финансовый год. Это связано с резко увеличенными штрафами и повышением ответственности за недостоверную информацию. Такой аудит поможет снизить различные финансовые и налоговые риски, избежать штрафов и санкций, снизить вероятность представления искаженной отчетности и другие.

К грубейшим нарушениям законодательства относят:

- занижение налоговых сумм более чем на 10% из-за недостоверных показателей в документах;

- неверное отражение хотя бы одного показателя в отчетности более чем на 10%;

- неверное ведение счетов бухгалтерского учета, отличных от регистров;

- отсутствие у предприятия первичных документов, иной отчетности в течение утвержденного для таких документов сроков хранения.

Срок давности для привлечения к ответственности составляет два года со дня совершения правонарушения, согласно Кодексу об административных правонарушениях.

Планируется появление штрафа за несвоевременное предоставление заключения аудитора в статистику. Штраф за такое правонарушение планируется в следующих размерах:

- для индивидуальных предпринимателей – от 25 тыс. рублей до 40 тыс. рублей;

- для руководителей – от 50 до 100 тыс. рублей;

- для предприятий – от 100 до 200 тыс. рублей.

Как правило, обязательный вид аудита планируют в организации до проведения общего годового собрания акционеров.

В заключении хотелось бы обобщить информацию по обязательному аудиту, а именно, сказать о том, что проведение такого аудита требует от руководства максимально четкого выполнения всех рекомендаций и правил, отраженных в законодательстве РФ, начиная от правильного выбора аудитора, заканчивая верным сроком сдачи готового аудиторского заключения в статистику.

Направления изучения внутреннего аудита при проведении внешнего аудита

Изучив нормативные документы и основные различия исследований внутреннего аудита, его необходимость и значение для внешнего аудита, мы подошли к конкретным процедурам, которые могут осуществляться в качестве процедур внешнего аудита.

Стоит выделить два основных направления: внутрифирменные стандарты одних аудиторских компаний предполагают опираться на результаты внутреннего аудита и, исходя из этого, строить свои аудиторские процедуры, у других компаний – стандарты не предусматривают построения аудиторских процедур исходя из оценки внутреннего аудита.

В любом случае внешние аудиторы обязаны изучить работу внутренних аудиторов на конкретном предприятии как элемент системы внутреннего контроля.

В полной мере данный вопрос раскрывается в ФПСАД № 29 «Рассмотрение работы внутреннего аудита».

В указанном стандарте предусмотрено, как аудитор подходит к исследованию внутреннего аудита, почему изучает объем и цели внутреннего аудита, построение взаимоотношений, каким образом дает предварительную оценку внутреннего аудита как элемента системы внутреннего контроля, оценивает эффективность этой работы и на основании этого строит свои процедуры, намечает их детальность, объем, в т.ч. и прогнозирует выборку при осуществлении аудиторских процедур конкретного объекта бухгалтерской отчетности.

Основные направления, которые изучает внешний аудитор по данному вопросу:

- работа службы внутреннего аудита, ее контрольные функции;

- нормативные документы внутреннего аудита;

- роль службы внутреннего аудита в системе контроля, ее иерархическое подчинение;

- методика работы службы;

- ориентация службы на масштаб деятельности предприятия, систему рисков.

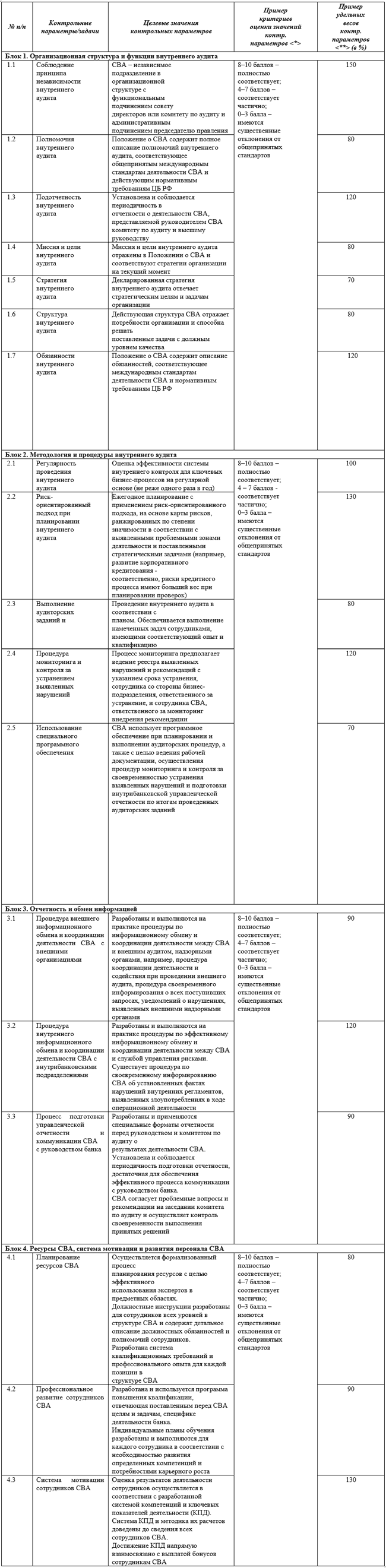

Приведем перечень примерных качественных критериев для оценки степени эффективности функций внутреннего аудита в табл. 3.

Таблица 3. Перечень примерных качественных критериев для оценки степени зрелости функции внутреннего аудита

Примечание:

Приведенные критерии балльной оценки являются примерными, можно использовать иные инструменты количественной оценки.

Приведенные значения удельного веса контрольных параметров (в процентах) даны в качестве примера, более точно весовые коэффициенты определяются из предполагаемой степени значимости контрольного параметра для каждой кредитной организации (процентное распределение весов производится между отдельными параметрами внутри каждого из блоков).

Приведенная таблица, которую можно применить во внутрифирменных стандартах внешних аудиторов, позволяет достаточно аргументированно сделать выводы, насколько аудитор может дальше опираться на внутренний аудит и планировать свою работу и аудиторские процедуры после изучения системы внутреннего контроля.

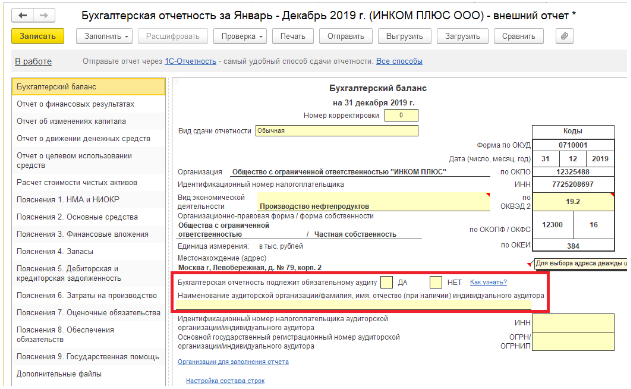

Заполнение в «1С:Бухгалтерия 8», ред.3.0

В «1С:Бухгалтерия 8», ред. 3.0, реализована возможность заполнять в бухгалтерском балансе строку, в которой указывается – подлежит ли организация обязательному аудиту или нет. Если пользователем не будут заполнены соответствующие сведения, то бухотчетность не выгрузится и не отправится в ФНС, а в базе будет выдаваться соответствующее сообщение об ошибке.

Если организация подлежит обязательному аудиту, то в отчетности ставится отметка в поле «Да», а ниже указываются данные об аудиторской организации или индивидуального аудитора, которые проводят аудит.

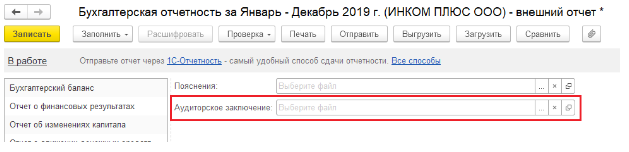

Также аудиторское заключение можно внести отдельным файлом и отправить вместе с бухотчетностью. Для этого необходимо перейти на вкладку «Дополнительные файлы» (в бухотчетности список слева) и добавить файл с компьютера.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

- своевременно выявить и устранить нарушения, ошибки и недочеты при ведении налогового и бухгалтерского учета, подготовки отчетности, ведения документации;

- оценивать текущие риски в финансовой и хозяйственной деятельности, перспективы принятия определенных решений;

- получать консультационную поддержку по всем направлениям, определенным договором;

- работать в штатном режиме без отвлечения своих специалистов и служб, так как аудит будет фактически интегрирован в текущую деятельность.

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

На данный момент в Госдуме РФ находится на рассмотрении законопроект № 975888-7. Он успешно прошел экспертизу, общественное обсуждение. Законопроект предусматривает изменения в перечень организаций, которые должны проводить обязательную аудиторскую проверку. Если законопроект примут, из перечня исключать компании с выручкой до 800 млн. руб. и с суммой активов до 400 млн. руб. Это упростит работу и отчетность для малого и среднего бизнеса (одним из критериев для отнесения к малому бизнесу является лимит выручки до 800 млн. руб.).

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Аудиторская проверка – это

Аудиторской проверкой является контроль качества ведения бухгалтерии и хозяйственных дел в организации, на предприятии. По результатам оценки выдается документальное заключение, исходя из которого, исправляются неточности, ошибки с целью налаживания положительного развития экономики предприятия.

Основным условием аудиторской деятельности является наличие лицензии, позволяющей осуществлять оценки и контроль качества финансовых работ. Такие услуги предоставляются на платной основе. Существует определенная программа проведения аудита. Организация проверки имеет установленный план. Информация о деятельности на тестируемом предприятии предоставляется аудитору беспрепятственно (форма подачи – письменная). При систематизации полученных результатов аудитором, совершавшим контроль, оформляется заключение.