Налоговый период по ндфл

Содержание:

- Что такое НДФЛ и что можно считать доходом физического лица?

- Принципы привлечения гражданина к налоговой ответственности

- Объект налогообложения НДФЛ (налоговая база)

- Периодичность отчетности по начисленному НДФЛ

- Отчетность в один налоговый орган.

- Налоговая система Российской Федерации

- Изменения в налоговом законодательстве – 2021

- Не по стандартам

- Выигрыши от участия в азартных играх и лотереях

- Ндфл: участие налоговых агентов в исчислении и уплате данного налога.

Что такое НДФЛ и что можно считать доходом физического лица?

НДФЛ – налог на доход физического лица. Его обязаны платить все лица, являющиеся налоговыми резидентами РФ. Даже лица, которые не являются налоговыми резидентами РФ должны платить этот налог в том случае, если доход был получен на территории РФ. Данный налог регулируется главой 23 Налогового Кодекса РФ, которая так и называется – “Налог на доходы физических лиц”.

К слову, индивидуальные предприниматели тоже платят НДФЛ, но только за те доходы, которые не зафиксированы ими в качестве полученных от предпринимательской деятельности (там своя система налогообложения, которую мы тоже будем рассматривать).

Обычные же наемные рабочие и государственные служащие могут не переживать за уплату НДФЛ, в подавляющем большинстве случаев за них это делает работодатель.

НДФЛ платят все, но есть определенные категории лиц, которые обязаны самостоятельно декларировать свой доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Откуда вообще взялся налог на доходы физических лиц?

История становления НДФЛ в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», который устанавливал обязанность помещиков платить сборы в казну со своих доходов. Ставки этого сбора имели прогрессивный характер, но никто не контролировал правильность уплаты. В Манифесте даже было специально оговорено, что не допускаются какие-либо доносы на утайку доходов или неправильное их указание.

В нынешнем виде НДФЛ существует с 2001 года. В данный момент он является одним из основных источников налоговых поступлений в бюджет после налога на добавочную стоимость (НДС).

Принципы привлечения гражданина к налоговой ответственности

Основные принципы привлечения физического лица к надлежащей ответственности за неуплату налогов регламентируются положениями главы 15 НК. Так, статьей 108 НК устанавливаются следующие правила:

- Гражданин, который совершил налоговое правонарушение, отвечает в порядке и по основаниям, оговоренным соответствующими нормами НК.

- Не допускается повторное наказание правонарушителя за один и тот же факт неуплаты налогов.

- Гражданин привлекается к надлежащей ответственности за налоговое правонарушение, если факт совершения этого деяния установлен вердиктом ФНС.

- Привлечение правонарушителя к надлежащей ответственности за неуплату налогов не избавляет его от необходимости перечислить (уплатить) полагающиеся суммы.

- Презумпция невиновности гражданина, обвиняемого в противоправном деянии (пункт 6 статьи 108 НК). Органы ФНС должны доказывать виновность физлица.

Наказание за неуплату налогов не будет применяться к физическому лицу, если имеется минимум одно из нижеперечисленных обстоятельств (статья 109 НК):

- событие соответствующего правонарушения отсутствует;

- вина гражданина не установлена;

- физлицу ещё не исполнилось 16 лет;

- срок давности уже прошел.

Налоговое правонарушение может быть совершено гражданином как по неосторожности, так и умышленно. В обоих случаях может усматриваться виновность лица

Однако вина гражданина исключается при наличии минимум одного из нижеследующих обстоятельств:

- совершение противоправного деяния из-за форс-мажорного обстоятельства, не требующего особого подтверждения, или в состоянии неспособности физлица к руководству собственными действиями (это нужно доказать);

- иные обстоятельства, оговоренные статьей 111 НК.

Смягчающими обстоятельствами признаются:

данное правонарушение было совершено в ситуации принуждения, угрозы или зависимого положения гражданина, а также при наличии у него тяжелых обстоятельств семейного, личного или материального характера;

иные факторы, которые могут приниматься органом ФНС или судом во внимание.

Отягчающее обстоятельство – за аналогичное нарушение гражданин уже привлекался к надлежащей ответственности ранее (пункт 2 статьи 112 НК).

Особенности привлечения физического лица к ответственности за неуплату налогов:

- Срок давности для привлечения гражданина к установленной ответственности за неуплату налогов составляет 3 года. Данный период исчисляется по правилам статьи 113 НК.

- Штраф за неуплату налогов – санкция, применение которой предусматривается статьей 114 НК. Смягчающее обстоятельство позволяет уменьшить размер применяемой денежной санкции в 2 раза. Отягчающее обстоятельство приводит к увеличению суммы штрафа на 100%.

- Взыскание налоговых сумм и штрафных санкций с гражданина, не являющегося ИП, осуществляется по правилам статьи 48 НК.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

-

Доход в денежной форме;

-

Доход в натуральной форме:

-

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

-

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

-

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

-

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

-

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

-

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

-

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

-

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

-

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

-

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

-

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

-

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

-

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Периодичность отчетности по начисленному НДФЛ

Отчеты по НДФЛ налоговые агенты сдают в инспекцию по месту регистрации юридического или физического лица.

| №п/п | Наименование отчета | Налоговый период | Сроки сдачи | Содержание отчетности |

| 1 | 2-НДФЛ с признаком 1 | Отчетный год | До 1 апреля за налоговым периодом | Ежегодный свод сведений о выплаченных доходах за минусом предоставленных вычетов на каждого сотрудника компании |

| 2-НДФЛ с признаком 2 | Отчетный год | До 1 марта за налоговым периодом | ||

| 2 | 3-НДФЛ | Отчетный год | До 30 апреля следующего за отчетным годом | Отчет о полученных доходов физических лиц, ИП, адвокатов, нотариусов |

| 3 | 4-НДФЛ | Отчетный год | До 1 апреля за отчетным годом | Налоговая декларация с предполагаемым доходом, который определяет сам налогоплательщик |

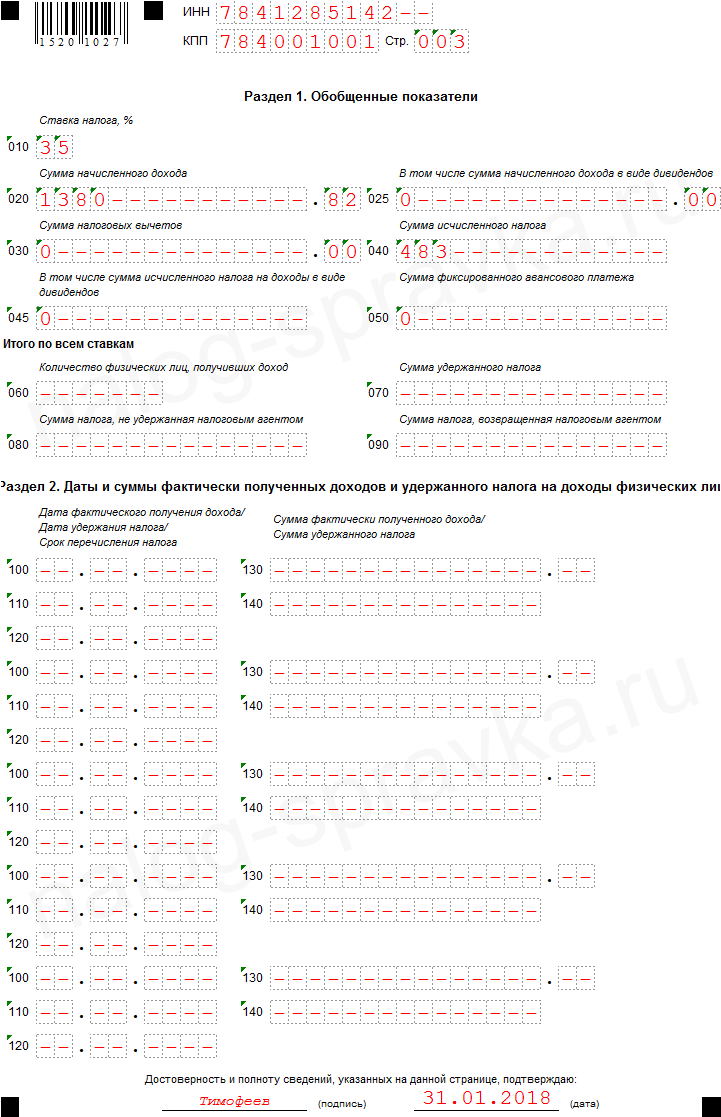

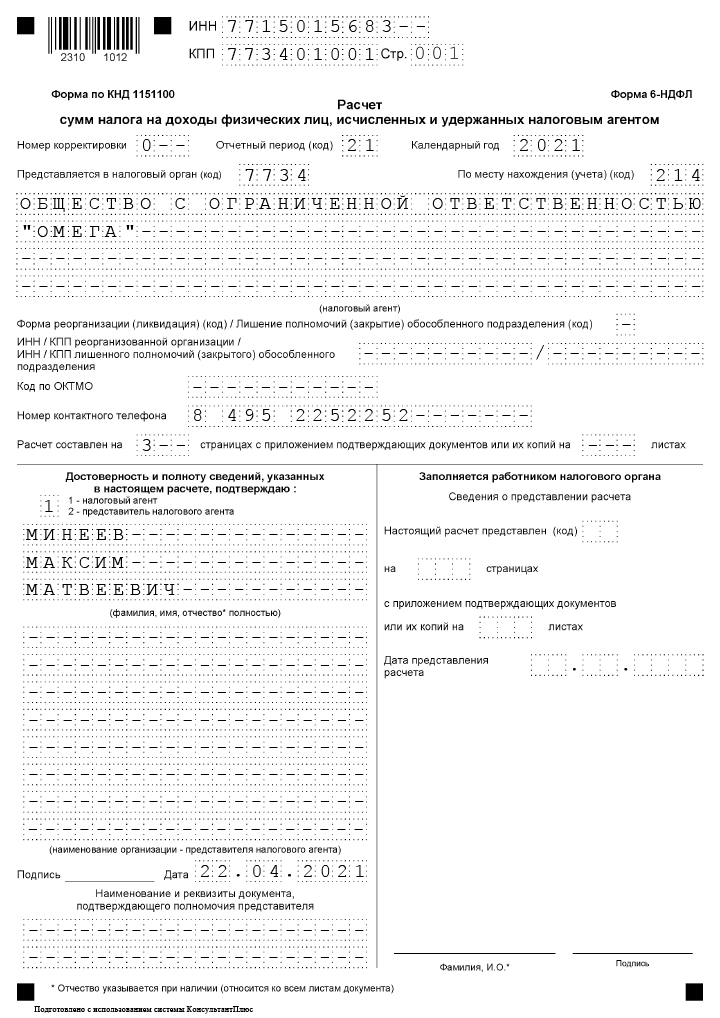

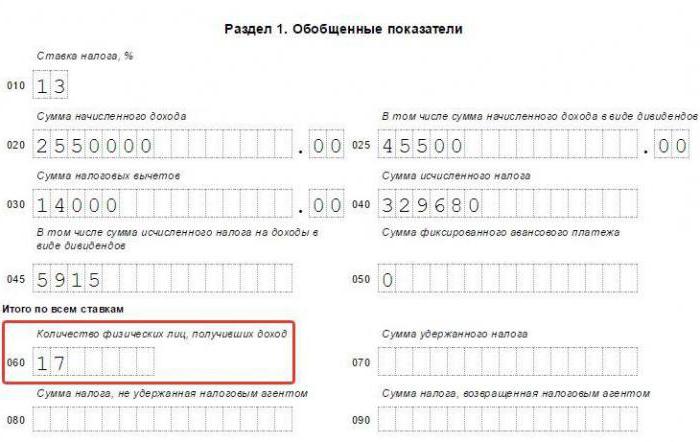

| 4 | 6-НДФЛ | Ежеквартально | Последнее число месяца за отчетным кварталом | Ежеквартальная отчетность с общими суммами начисленных и уплаченных доходов на работников от работодателя |

Подразделения и филиалы компаний сдают отчеты по НДФЛ по месту своей регистрации.

Уплачивается ли НДФЛ с подарков сотрудникам? Читайте тут.

Для организаций

Компании со штатом сотрудников являются налоговым агентом, которые обязаны вести бухучет движений по подоходному налогу, отчитываться и оплачивать его в налоговую инспекцию.

Это же правило соблюдается и при выплате дивидендов своим учредителям. Все операции, касающиеся НДФЛ в организациях, выполняет бухгалтер.

Обязанность налогового агента:

- налоговый агент не может удержать налог более 50% от дохода сотрудника;

- компании, в обязанность которых входит ведение учета прибыли, вычетов и удержаний по каждому сотруднику предприятия по специальным бухгалтерским регистрам;

- справка 2-НДФЛ предоставляется сотруднику по его требованию в любое время года.

Запрещено налоговым агентам:

- оплачивать НДФЛ за счет средств юридических лиц;

- не разрешено при заключении трудового договора с работниками включать, что работодатель берет на себя ответственность по оплате налога.

В случае если работодатель не удержал из заработной платы сотрудников подоходный налог, то до 1 марта после отчетного периода бухгалтер обязан в письменном виде сообщить об этом сотруднику и в ИФНС.

При удержании лишней суммы налога, оповестите работника в течение 10 дней.

Если у компании с деньгами затруднение, то налоговый агент может написать письмо в налоговую и налоговая инспекция вернет недостающую сумму.

Для ИП

ИП с наемными работниками является налоговым агентом (удерживает НДФЛ с зарплаты работников) и налогоплательщиком (самостоятельно начисляет на свой доход налог).

Индивидуальный предприниматель оплачивает НДФЛ в том случае, когда:

- ИП зарегистрирован на ОСНО;

- у ИП появился доход, не соответствующий зарегистрированным в налоговой инспекции ОКВЭД;

- предприниматель имеет наемных работников.

Доход не облагается НДФЛ у ИП, если у него вид налогообложения УСН или ЕНВД. Отчетный период составляет один календарный год.

Как рассчитать земельный налог за год? Читайте здесь.

Нужно ли уплачивать НДФЛ с продажи автомобиля менее 3 лет в собственности? Узнайте тут.

Для прочих лиц

Декларация 3-НДФЛ обязывает физлиц, которые получили прибыль, отчитаться перед ИФНС и оплатить налог в государственную казну.

Прибыль от дохода для физлиц считается:

- от продажи недвижимости, собственник которой являлся меньше 5 лет;

- доход, полученный от граждан, находящихся за пределами территории России;

- выгода в лотерею или любых других рискованных играх;

- прибыль, полученная в результате дарения;

- полученные доходы от трудовых обязанностей юрлиц (нотариусов, адвокатов) и других лиц, занимающихся частной деятельностью.

Составляем декларацию 3-НДФЛ, где налоговый период равен одному году.

Во всех перечисленных случаях отчетный период составляет календарный год.

Все налогоплательщики пополняют государственную казну НДФЛ в виде авансов в течение налогового периода или до 15 июля после отчетного года.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-43-85

- Санкт-Петербург и область – +7 (812) 317-60-09

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Отчетность в один налоговый орган.

Общий порядок представления отчетности по НДФЛ для организаций, имеющих обособленные подразделения, не изменился: они представляют формы 2-НДФЛ и 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений.

Но налоговые агенты – российские организации, имеющие несколько обособленных подразделений, если место нахождения организации и ее обособленных подразделений – территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, могут представить отчетность по НДФЛ в отношении работников этих обособленных подразделений в налоговый орган соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации.

При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения. Уведомление о выборе налогового органа не подлежит изменению в течение налогового периода. Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления рассматриваемой отчетности.

* * *

С 2020 года вступят в силу поправки, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ в гл. 23 НК РФ. Изменений много, они разные по значимости. Выделим наиболее важные для налоговых агентов:

-

с 2020 года организации, имеющие несколько обособленных подразделений на территории одного муниципального образования, смогут представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы НДФЛ в бюджет по месту учета либо самой организации, либо одного из ее обособленных подразделений. Для этого организации необходимо уведомить о своем выборе налоговый орган. Сейчас такие налоговые агенты сдают отчетность по месту учета как головной организации, так и каждого обособленного подразделения. Кроме того, если у организации есть несколько обособленных подразделений в другом муниципальном образовании (не в том, где зарегистрирована головная организация), то среди таких обособленных подразделений организация может выбрать ответственное лицо;

-

с 2020 года снижается порог минимальной численности работников с 25 до 10 человек, при которой налоговые агенты обязаны представлять соответствующую налоговую отчетность в электронной форме;

-

отчетность по НДФЛ за 2019 год представляется не позднее 2 марта 2020 года по следующим формам – справка 2-НДФЛ и расчет 6-НДФЛ.

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Налоговая система Российской Федерации

НДФЛ — основной источник пополнения казны государства

Под определением «налоговая система» понимают комплекс сборов, пошлин, пеней, налогов, взимаемых с граждан за те или иные действия. Они прописаны в Налоговом кодексе, где также указаны принципы, задачи, функции, формы налогообложения и участники структуры. Все произведённые платежи направляются в бюджеты разных уровней, которые делятся в зависимости от вида сбора.

- Федеральный — НДС, акцизы, НДФЛ, налоги на прибыль, на добычу полезных ископаемых, на пользование водными ресурсами, животным миром, государственные пошлины за работу уполномоченных органов.

- Региональные — налог на транспорт, игорный бизнес, имущество организаций.

- Местные — сбор за землю и движимое, недвижимое имущество.

По такой схеме все платежи распределяются по бюджетам и далее используются для нужд государства. Из федерального бюджета отчисляются зарплаты людям с непроизводительными профессиями — МЧС, пожарники, полиция, учителя и педагоги, различные службы и т. д. Кроме того, часть средств идёт на обеспечение вооружённых сил, строительство, восстановление инфраструктуры, а также социальные льготы. Остальные два бюджета занимаются благоустройством только определённых областей и регионов.

Задачи налоговой системы РФ

Работа налоговой опирается на ряд основных принципов, позволяющих ей быть прозрачной, ясной и справедливой системой. Благодаря им она существует и функционирует в 2018 году, а также выполняет самую важную задачу — перераспределяет государственную прибыль среди всех слоёв населения. Кроме этого есть и другое назначение:

- Подстраховка на случай спада производства — сборы и пошлины являются условной прибылью, которую можно пустить в дело. Но бывают ситуации, когда какое-нибудь предприятие государственного значения терпит убытки, к примеру, из-за санкций на ввоз продукции в другую страну или просто плохого сбыта и высокой стоимости производства.

- Не мешать предпринимательству — налог полагается на любой доход, в том числе и на организации с компаниями. У них, как правило, всегда существенная прибыль, следовательно, платить нужно больше. Чтобы не мешать деятельности, государство предоставляет им расширенный список льгот.

- Осуществление социальных программ — все скидки и бесплатные услуги оплачиваются одним из бюджетов. Отличным примером станут ветераны и военные, которые могут воспользоваться льготами.

Именно поэтому и существует налоговая система. В одном случае она выступает в роли основного источника дохода для государства, в другом — как помощь экономике, предпринимательству и незащищенным слоям населения.

Изменения в налоговом законодательстве – 2021

Если есть доход из нескольких источников, каждый налоговый агент удерживает налог только со своей части, не учитывая совокупности налоговых баз в целом по налогоплательщику. Например, две компании платят по 3 000 000 Р. Они удерживают НДФЛ по ставке 13%, хотя общий доход за год больше 5 000 000 Р.

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

В части имущественных налогов плательщикам — компаниям необходимо учитывать:

- обновление формы декларации по налогу на имущество;

- отмену декларирования транспортного и земельного налогов (за 2020 год уже не отчитываемся);

- новую обязанность сообщать налоговикам об объектах налогообложения ТН и ЗН, если они не прислали налоговое уведомление;

- изменение порядка уплаты транспортного и земельного налогов и авансов по ним.

Важно! С 2021 года организации платят ТН и ЗН за год не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным кварталом. Сроки авансирования больше не устанавливаются региональными властями (п

68 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Например, авансовый платеж за 1 квартал 2021 года нужно заплатить не позднее 30.04.2021.

Будут поправки в НК РФ в части уплаты ТН по погибшим и уничтоженным ТС.

Традиционно повышен МРОТ. Его утвержденный размер — 12 392 руб. Но есть вероятность, что порядок расчета минималки и, соответственно, ее размер еще изменятся.

У налоговой будет меньше оснований не принять декларацию, и записаны они будут непосредственно в НК РФ, а не в регламенте, как сейчас.

О блокировке счета за несдачу отчетности налоговики будут предупреждать налогоплательщиков.

По операциям с некоторыми товарами придется сдавать в ИФНС новый отчет.

Поменяются некоторые реквизиты налоговых платежек. КБК с 2021 года будут определяться новым приказом Минфина (будут в т. ч. новые КБК по НДФЛ). А вот ставки платы за НВОС правительство решило не менять.

Реестр МСП будут обновлять не раз в год, а ежемесячно. С 01.01.2021 обновятся реквизиты и порядок заполнения путевых листов.

И приятная новость: 31 декабря 2021 года будет выходным.

- Законодательные изменения по НДФЛ с 01.01.2021 г.

- Категории дохода для НДФЛ в ЗУП 3

- Расчет НДФЛ по прогрессивной шкале

- Переходный период в 2021-2022 гг.

- Расчет НДФЛ для льготных нерезидентов

- Новая форма 6-НДФЛ с 1 квартала 2021 года

- С 01.01.2021 г. суммы выплаченного дохода не фиксируются в регистрах для целей учета НДФЛ и не отражаются в отчетах по НДФЛ (ЗУП 3.1.14.369 / 3.1.16.108) Выплата дохода в 2021 г.

- Выплата дохода в 2021 г.

Новая форма справки о доходах для сотрудников, применяемая с 01.01.2021 г.

Не по стандартам

Сколько составляет налоговый период? Год. Именно раз в год ранее отчитывались перед налоговыми органами. Но с 2016 года, как уже было сказано, необходимо осуществлять процесс ежеквартально. Для этого подается форма 6-НДФЛ. Остальные документы, как и прежде, сдаются в налоговые органы всего лишь раз в 12 месяцев.

Каков размер подоходного налога? В общем он составляет 13%. Но бывают некоторые исключения. Встречаются они не так часто, хотя на практике имеют место. Например, можно за доход отдать всего 9% полученных денежных средств. Как именно? Такая сумма взыскивается за прибыль от дивидендов до 2015 года и по облигациям с ипотечным покрытием (до 2007 года, 1 января). Не слишком распространенный случай. Поэтому не надейтесь на подобного рода взыскание.

Также обратите внимание – 15% платится тогда, когда вы получаете прибыль от дивидендов, которые получают физические лица от компании, не являющихся резидентами РФ. Можно сказать, от иностранных организаций. Самый большой НДФЛ (налоговый период и подробности уплаты нам уже известны) положен за выигрыш

Если вы получили приз или выиграли что-то, придется отдать налоговым органам целых 35% прибыли

Самый большой НДФЛ (налоговый период и подробности уплаты нам уже известны) положен за выигрыш. Если вы получили приз или выиграли что-то, придется отдать налоговым органам целых 35% прибыли

Причем не важно, деньги вам вручили или просто недвижимость. В любом случае от стоимости оной гражданин обязан уплатить 35%. К слову, не только население Российской Федерации облагается подоходным налогом

Форма 3-НДФЛ, а также соответствующая плата за прибыль положена гражданам-нерезидентам. Они платят гораздо больше, чем резиденты. В таком случае размер выплат в казну государства составит 30%. И ничуть не меньше. Никаких исключений!

К слову, не только население Российской Федерации облагается подоходным налогом. Форма 3-НДФЛ, а также соответствующая плата за прибыль положена гражданам-нерезидентам. Они платят гораздо больше, чем резиденты. В таком случае размер выплат в казну государства составит 30%. И ничуть не меньше. Никаких исключений!

Выигрыши от участия в азартных играх и лотереях

Статья 214.7 НК РФ дополнена п. 3, согласно которому налоговая база по доходам в виде выигрышей, полученных от участия в азартных играх, проводимых в казино и залах игровых автоматов, определяется как положительная разница между денежными средствами, полученными участником азартных игр от организаторов азартных игр, и денежными средствами, уплаченными участником азартных игр организаторам азартных игр в обмен на предъявленные обменные знаки игорного заведения в течение налогового периода, в порядке, предусмотренном названным пунктом.

Определение налоговой базы и исчисление суммы налога производятся налоговым органом по истечении налогового периода на основании данных, полученных от организаторов азартных игр, проводимых в казино и залах игровых автоматов, в соответствии с законодательством РФ о применении контрольно-кассовой техники.

Налогоплательщики, получившие доходы в виде выигрышей от участия в азартных играх, проводимых в казино и залах игровых автоматов, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога.

Ндфл: участие налоговых агентов в исчислении и уплате данного налога.

Уплата налога м. происходить 2 способами:

1) самостоятельная уплата налога налогоплательщиком – уплата налога производится до 30 июля года следующего за налоговым периодом. Налогоплательщик уплачивает налог сам всегда, когда это за него не делает налоговый агент.

2) уплата налога налоговым агентом – налоговыми агентами явл-ся российские организации, представительства иностранных организаций, ИП, адвокаты и нотариусы, от которых налогоплательщик получает доход.

Налоговые агенты исчисляют и уплачивают налог ежемесячно нарастающим итогом (в первый месяц исчисляет за этот месяц, во второй месяц исчисляет за 2 месяца, при этом применяется вычет суммы, которую уплатили в первый месяц).

Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 % суммы выплаты (не распространяются на налоговых агентов, являющихся кредитными организациями, в отношении удержания и уплаты сумм налога с доходов, полученных клиентами указанных кредитных организаций, за исключением сотрудников организации, в виде материальной выгоды).

При невозможности удержать исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Сроки. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика. А для доходов, выплачиваемых в денежной или натуральной форме – не позднее дня, следующего за днем фактического получения дохода. * Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 рублей, она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года.

Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.