Постановление правительства рф от 17.08.2020 n 1250

Содержание:

- Обзор документа

- Экосбор: кто платит, как рассчитать, отчитаться и что будет за неуплату

- Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

- Лимиты предельно допустимого воздействия на экологию

- Постановка на учет

- ИЗМЕНЕНИЯ, КОТОРЫЕ ВНОСЯТСЯ В АКТЫ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

- Ставки платы

- В какой форме нужно отчитываться в РПН

- Можно ли превышать нормативы образования отходов?

- Форма отчетности и сроки ее сдачи

- Итоги

Обзор документа

Минприроды сообщает о внесении изменений в правила исчисления и взимания платы за негативное воздействие на окружающую среду.

Если лица, занимающиеся деятельностью на объектах II категории, не предоставили декларации о воздействии на окружающую среду, то для для расчета платы используются повышающие коэффициенты 5 (за объем или массу отходов производства и потребления, размещенных с превышением установленных лимитов) и 25 (за объем или массу выбросов и сбросов, превышающих установленные разрешениями). С 2020 г. эти коэффициенты будут равны 25 и 100.

Будет введена новая формула для исчисления платы за выбросы и сбросы при отсутствии комплексного экологического разрешения, непредставлении декларации.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Экосбор: кто платит, как рассчитать, отчитаться и что будет за неуплату

Экосбор ежегодно платят импортеры и производители, если не выполнили в полном объеме норматив утилизации товаров и упаковки после утраты ими потребительских свойств. В рамках отчетности учитывается не общее количество ввезенных и произведенных на территории РФ товаров и упаковки, а только первично реализованное потребителю.

Платить экосбор и отчитываться по нему должны производители и импортеры товаров и упаковки, входящих в перечень из Распоряжения Правительства РФ от 28.12.2017 № 2970-р (далее — перечень)

Обратите внимание, при сдаче отчетности за 2020 год действует именно этот документ. С отчетности за 2021 год нужно руководствоваться перечнем из Распоряжения Правительства РФ от 31.12.2020 № 3721-р

|

Получите книгу «Экосбор по полочкам» и сервис «Отчетность в РПН» по спеццене. Бонус — доступна месяц ко всем возможностям сервиса Контур.Норматив по тарифному плану «Золотой». |

Среди плательщиков экосбора можно выделить три основные группы:

- Производители либо импортеры товаров, подлежащих утилизации после утраты ими потребительских свойств. Например, издательство, которое выпускает газеты, журналы и прочие периодические издания. Приведем еще один пример. Допустим, нефтеперерабатывающий завод производит индустриальное масло и продает его машиностроительному заводу, который использует это масло в станках. Поскольку нефтеперерабатывающий завод производит масло, то он и должен отчитаться по экосбору и внести платеж. При этом в отчетности надо учитывать объем реализованного масла, а не общее количество произведенного. Когда масло в результате технологического процесса станет отходом, машиностроительный завод должен собрать его, передать на утилизацию и учесть в отчетности как отход, например 40613001313 «Отходы минеральных масел индустриальных».

- Производители, использующие упаковку, подлежащую утилизации. Например, пекарня, в которой круассаны кладут в бумажные пакеты, должна отчитаться за упаковку.

- Импортеры, которые ввозят товары и упаковку, подлежащие утилизации. Например, компании, которые импортируют духи в стеклянной таре, должны за нее отчитаться. Еще пример. ООО «Ромашка» импортирует из Германии моторное масло в пластиковых канистрах. После этого реализует масло на территории РФ. Платить экосбор нужно и за масло, и за его упаковку.

Не все предприниматели относятся ответственно к экологической отчетности: либо небрежно указывают сведения в ней, либо не сдают ее в срок. Такой подход может обернуться для компании серьезными санкциями: от предупреждения до существенных штрафов. Например, в декабре 2020 года Росприроднадзор оштрафовал компанию за то, что в отчетности о выполнении норматива утилизации отходов она отразила не все виды реализованных товаров и упаковки. Штраф за такое нарушение уплачивается в двукратном размере от суммы сбора (ч. 2 ст. 8.5.1 КоАП РФ), так что компании придется заплатить более 7 млн ₽.

ПЛАТЕЛЬЩИКИ ЭКОСБОРА

О том, что такое экосбор и кто его должен уплатить в 2021 году, читайте в материале.

РАСЧЕТ СУММЫ СБОРА

Экологический сбор за 2020 год: как подготовить отчет и рассчитать сумму сбора

Эксперты сервиса «Отчетность в Росприроднадзор» ответили на 15 самых популярных вопросов, которые возникают при составлении «экологической» отчетности и уплате сбора.

ОТЧЕТНОСТЬ

Экосбор: отчетность и сроки

Рассмотрим, какие формы отчетности и в какие сроки должны представить в Росприроднадзор производители и импортеры определенных видов товаров и упаковки.

Как отчитываться по экосбору: пошаговый алгоритм

Экологический сбор уплачивается ежегодно до 15 апреля года, следующего за отчетным. Если вы входите в число плательщиков, узнайте, как действовать дальше, с помощью нашего алгоритма.

Разберем, как нужно действовать, чтобы не нарушить закон и не получить штраф от Росприроднадзора.

ШТРАФЫ

Экосбор: санкции за неуплату и несданную отчетность

Рассмотрим на реальных примерах, какие санкции могут грозить в случае непредставления экологической отчетности, несвоевременной уплаты или неуплаты экосбора, а также из-за отсутствия лицензии на утилизацию у компании, которой переданы на утилизацию отходы. И что нужно сделать, чтобы минимизировать риски.

Объясняем теорию из законов просто и наглядно: в пошаговых алгоритмах, схемах и на реальных примерах. Методичка поможет разобраться с экосбором и понять, как действовать в конкретных ситуациях. Вы узнаете, надо ли вам платить экосбор, какие формы отчетности нужно сдать и как их заполнить с учетом всех актуальных требований.

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

1. ФЗ «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ;

2. ФЗ «Об охране атмосферного воздуха» от 04.05.1999 № 96-ФЗ;

3. ФЗ «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Расчет платы осуществляется в соответствии с:

1. Постановлением Правительства РФ от 28.08.1992 N 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия»;

2. Инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды, зарегистрированные Минюстом 24.03.1993 г. № 90 (применяются в части не противоречащей Постановлению Правительства Российской Федерации от 12 июня 2003 года N 344);

3. Приказом Ростехнадзора «Об утверждении методических рекомендаций по администрированию платы за негативное воздействие на окружающую среду в части выбросов в атмосферный воздух» от 12.09.2007 г. № 626.

Форма расчета платы и порядок ее заполнения утверждены Приказом Ростехнадзора от 05.04.2007 N 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы негативного воздействия на окружающую среду».

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Компания «ЭкоЦентрПроект» оказывает услуги по анализу документации, необходимой для выполнения расчетов, выполнению работы с использованием программы «Модуль природопользователя», согласованию экологических платежей в Росприроднадзоре/ДПИООС.

Лимиты предельно допустимого воздействия на экологию

Отходы должны размещаться в соответствии с лимитами. Установлены они исходя из норм предельно допустимого воздействия (ПДВ) на экологию.

Все плательщики сбора, кроме малых и средних компаний, разрабатывают проектную документацию норм образовывающегося у них мусора и лимитов на его размещение по утвержденным методическим рекомендациям. Указания по их разработке утверждают властные структуры РФ и субъектов (см. → какая плата за загрязнение окружающей среды? Расчет).

Малые и средние предприниматели подают в уполномоченный орган отчетность в порядке уведомления. В ней содержатся данные о том, как образуются, утилизируются, обезвреживаются, размещаются отходы. Порядок представления сведений регламентируется уполномоченной организацией.

Нарушение нормативов и лимитов ведет к ограничению, приостановке или прекращению деятельности субъектов предпринимательства.

В лимиты на размещение не включаются следующие отходы:

- Рудосодержащие и вскрышные горные породы;

- Отходы от производства чермета IV, V классов опасности.

Устанавливают лимит для плательщиков уполномоченные организации. Документ действует в течение 5 лет. Организация должна ежегодно подтверждать неизменность процесса производства (выполнения работ) и вид используемых материалов.

При отсутствии у фирмы утвержденных нормативов все отходы считаются безлимитными. Рассчитывая сумму за их размещение,применяют коэффициент повышения 5.

Порядок расчета платежей

Сумма за размещение отходов определяется по их классу опасности. Ее можно рассчитать по формуле:

П (лимит) = С * М * 1,6 * 2,56,

где:

П (лимит) — сумма платежа при размещении мусора в границах лимита;

С — ставка оплаты за вывоз 1 тонны (1 куб. метра) отходов;

М — масса (объем) отходов к вывозу, тонн (куб.м.);

1,6 — почвенный коэффициент;

2,56 — коэффициент инфляции в 2016 году.

П (сверх) = С * 5 * М * 1,6 * 2,56,

где:

П (сверх) — сумма платежа при размещении сверх лимита;

5 —коэффициент за сверхлимитное размещение.

Пример #1. Расчет платежа за образование отходов выше нормативов

В крупной фирме ООО «Строймакс» в 1 квартале 2016 в результате строительно-монтажных работ образовались отходы массой 2,8 тонны по классу опасности 4 в границах лимита и 1,1 тонны по классу опасности 3 сверх лимита. За 2015 год платежи за размещение мусора не перечислялись из-за его отсутствия.

Платеж за 1 квартал равен:

2,8 * 635,9 * 1,6 * 2,56 +1,1 * 1272,3 * 1,6 * 2,56 * 5 = 7293,01 + 28662,37 = 35955,38 р.

С начала 2016 года используются новые утвержденные ставки оплаты за размещение мусора (Постановление № 913 от 13.09.16). Их значения приведены в таблице.

| Наименование отходов (класс опасности) | Ставка за 1 тонну отходов, рублей | Коэффициент инфляции | ||

| 2016 | 2017 | 2021 | 2016 | |

| I класс | 4452,4 | 4643,7 | 4643,7 |

2,56 |

| II класс | 1908,2 | 1990,2 | 1990,2 | |

| III класс | 1272,3 | 1327,0 | 1327,0 | |

| IV класс | 635,9 | 663,2 | 663,2 | |

|

V класс опасности, в т. ч.: |

||||

| Добывающих отраслей | 1,0 | 1,1 | 1,1 | |

| Отраслей переработки | 38,4 | 40,1 | 40,1 | |

| прочие | 16,6 | 17,3 | 17,3 | 2,07 |

Дополнительные понижающие коэффициенты введены Правительством РФ с целью стимулирования плательщиков на снижение пагубного воздействия мусора на экологическую обстановку. Их значения приведены в таблице.

| Понижающий коэф-ент | Класс опасности | Вид отходов |

| V | Отраслей добычи, от закладки в горные породы искусственных полостей при рекультивации почвы и земель. | |

| 0,3 | Собственного производства в границах лимитов, размещенные на частной территории. | |

| 0,5 | IV, V | Перерабатывающей и добывающей отраслей |

| 0,67 | III | От обезвоживания отходов II класса |

| 0,49 | IV | От обезвоживания отходов III класса |

| 0,33 | IV | От обезвоживания отходов II класса |

На 2016 год установлен коэффициент экологии почвы для Центрального района РФ — 1,6.

Перечисления за отходы не производят при их вывозе на спецобъекты, установленные законами РФ и препятствующие отрицательному влиянию на экологию.

Из суммы платежа исключаются расходы на процедуры по уменьшению негативного действия отходов на экологию отдельно для каждого класса опасности в пределах начисленных сумм. К ним относятся следующие подтвержденные документами затраты:

- Внедрение лучших доступных технологий;

- Строительство, создание проектов, реконструкция сооружений и устройств по переработке отходов;

- Установка оборудования для использования, транспортировки, обезвреживания отходов.

Постановка на учет

Постановку организации на регистрацию в системе государственного учета проводит территориальный Росприроднадзор. НВОС объекта и установленную сумму налога определит сам контролирующий орган. Единственное, что нужно сделать организации, – это заполнить электронную заявку на бесплатном сервисе Росприроднадзора.

Легче всего это осуществить при наличии заверенной электронной подписи. Вместе с заявкой эти данные загружаются на портал, и остается только ждать подтверждения из территориального органа. Если ЭП нет, заявка формируется с помощью модуля, где находится форма НВОС последней версии. Заполненный документ распечатывается и отправляется в контролирующую организацию почтой.

В Росприроднадзоре заявку зарегистрируют, присвоят ей учетный номер и внесут в реестр все данные об источнике НВОС. Это выгодно в первую очередь предприятиям, так как при выявлении неуплаты специальных взносов или факта скрытия настоящего уровня урона природы, организации грозит серьезный штраф.

ИЗМЕНЕНИЯ, КОТОРЫЕ ВНОСЯТСЯ В АКТЫ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. В ценообразования в области обращения с твердыми коммунальными отходами, утвержденных постановлением Правительства Российской Федерации от 30 мая 2016 г. N 484 «О ценообразовании в области обращения с твердыми коммунальными отходами» (Собрание законодательства Российской Федерации, 2016, N 23, ст. 3331; 2017, N 20, ст. 2921):

а) пункта 29 изложить в следующей редакции:

«л) расходов на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов.»;

б) дополнить пунктом 43(1) следующего содержания:

«43(1). Расходы на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов определяются исходя из установленных Правительством Российской Федерации ставок платы за негативное воздействие на окружающую среду с учетом применяемых к ним коэффициентов и расчетного объема и (или) массы размещения твердых коммунальных отходов по классам опасности.

Распределение расчетного объема и (или) массы размещения твердых коммунальных отходов по классам опасности осуществляется в соответствии с территориальной схемой. В случае отсутствия в территориальной схеме распределения расчетного объема и (или) массы размещения твердых коммунальных отходов по классам опасности распределение объема и (или) массы размещения твердых коммунальных отходов по классам опасности осуществляется органом регулирования с учетом фактических данных за последний отчетный год и динамики размещения объема и (или) массы твердых коммунальных отходов по классам опасности за последние 3 года. В течение периода действия тарифов 100 процентов средств, образовавшихся в результате снижения расходов на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов вследствие реализации мероприятий по утилизации твердых коммунальных отходов, в том числе по их утилизации после обезвреживания, остаются в распоряжении регулируемой организации.

Величина расходов регулируемой организации на плату за негативное воздействие при размещении твердых коммунальных отходов, устанавливаемая на оставшийся период действия долгосрочных тарифов, не может быть уменьшена органом регулирования в связи с указанным снижением расходов.»;

в) пункта 50 изложить в следующей редакции:

«з) расходы на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов.»;

г) дополнить пунктом 55(1) следующего содержания:

«55(1). Величина расходов на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов определяется в соответствии с пунктом 43(1) настоящего документа.»;

д) в слова «с пунктами 46 — 52» заменить словами «с пунктами 43(1), 46 — 52».

2. В ставок платы за негативное воздействие на окружающую среду, утвержденных постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах» (Собрание законодательства Российской Федерации, 2016, N 38, ст. 5560; 2017, N 51, ст. 7810):

а) наименование изложить в следующей редакции:

«III. Ставки платы при размещении отходов»;

б) дополнить словами «(за исключением твердых коммунальных отходов IV класса опасности (малоопасные)».

3. В исчисления и взимания платы за негативное воздействие на окружающую среду, утвержденных постановлением Правительства Российской Федерации от 3 марта 2017 г. N 255 «Об исчислении и взимании платы за негативное воздействие на окружающую среду» (Собрание законодательства Российской Федерации, 2017, N 11, ст. 1572):

а) в слова «ставки платы, установленные постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах» (далее соответственно — постановление N 913, ставки платы)» заменить словами «ставки платы, установленные постановлением Правительства Российской Федерации «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах» и постановлением Правительства Российской Федерации от 29 июня 2018 г. N 758 «О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации» (далее соответственно — постановление N 913, постановление N 758, ставки платы)»;

б) абзац пятый после слов «постановлением » дополнить словами «, постановлением N 758».

Ставки платы

Для каждого вида источников эмиссий

НК РК установлены соответствующие ставки платы, определяемые исходя из размера МРП на 1 число налогового периода. Установленные ставки применяются также для эмиссий в окружающую среду без экологического разрешения и сверхнормативных эмиссий.

Ставки платы:

- за выбросы загрязняющих веществ от стационарных источников (п. 2 ст. 576 НК РК);

- за выбросы загрязняющих веществ от сжигания попутного и (или) природного газа в факелах (п. 3 ст. 576 НК РК);

- за выбросы загрязняющих веществ в атмосферный воздух от передвижных источников (п. 4 ст. 576 НК РК);

- за сбросы загрязняющих веществ (п. 5 ст. 576 НК РК);

- за размещение отходов производства и потребления (п. 6 ст. 576 НК РК);

- за размещение серы, образующейся при проведении нефтяных операций (п. 7 ст. 576 НК РК).

Пример

Статья 576 пункт 4 Ставки платы за выбросы загрязняющих веществ в атмосферный воздух от передвижных источников составляют:

|

Виды топлива |

Ставка за 1 тонну |

|

Для неэтилированного бензина |

0,33 |

|

Для дизельного топлива |

0,45 |

|

Для сжиженного, сжатого газа, |

0,24 |

Местные представительные органы имеют право повышать ставки, установленные статьей 576, но не более чем в 2 раза. Исключением являются ставки, установленные за выбросы загрязняющих веществ от сжигания попутного и (или) природного газа в факелах (

НК РК).

Для некоторых категорий юридических лиц

НК РК установлены коэффициенты, уменьшающие сумму платежа за эмиссии в окружающую среду.

К таким юридическим лицам относятся:

-

Субъекты естественных монополий – коэффициент применяется за объем эмиссий, образуемый при оказании коммунальных услуг;

-

Энергопроизводящие организации;

-

Полигоны, осуществляющие размещение коммунальных отходов – коэффициент применяется за объем твердо-бытовых отходов (ТБО), образуемый физическими лицами по месту жительства.

Установленные коэффициенты не применяются за сверхнормативные эмиссии в окружающую среду.

В какой форме нужно отчитываться в РПН

Плательщики, у которых сумма платы за предыдущий отчётный период составила 25 тысяч рублей и менее, могут отчитаться за НВОС на бумаге или в электронном виде(п. 6 Приказом Минприроды от 10.12.2020 № 1043). Если компания отчитывается на бумаге, она обязательно должна приложить к распечатке электронный вариант декларации.

Все остальные должны представлять декларации за НВОС только в электронном формате. Сделать это можно через личный кабинет на портале РПН или через оператора электронного документооборота (ЭДО).

Специалисты советуют всем компаниям переходить на электронный формат отчетности в РПН, поскольку это во многом облегчает процесс подготовки и сдачи декларации.

На что обратить внимание при подготовке декларации за НВОС

Форма представления отчета

на бумаге

в электронном формате

через личный кабинет сервиса РПН

через оператора ЭДО

Определитесь заранее, в каком формате вы будете сдавать отчет, чтобы учесть все нюансы

По почте или лично в надзорный орган. Только для субъектов МСП, если их годовой размер платы за предыдущий отчетный период ≤ 25 тысяч рублей

Приобретите сертификат электронной подписи (ЭП)

Если отчет не будет подписан ЭП, его нужно будет продублировать на бумаге

Сертификат электронной подписи уже входит в стоимость сервиса, за процесс документооборота с ведомством отвечает оператор ЭДО

Изучите самостоятельно особенности экологического законодательства и технические нюансы отправки отчетности в РПН

Видеоинструкции и консультации по работе в сервисе, заполнению форм, законодательству для абонентов

Следите за актуальностью форм декларации и другими изменениями законодательства

Формы декларации за НВОС всегда актуальны

Проверьте декларацию на возможные ошибки, сверьте все данные в ней, чтобы минимизировать вероятность отправки некорректного отчета

Встроенная система проверки ошибок выделит цветом возможные недочеты

Декларация сдается до 10 марта года, следующего за отчетным. Постарайтесь представить декларацию заблаговременно, чтобы избежать возможных сложностей с отправкой и последующих санкций (ст. 8.5 КоАП РФ)

Отправка отчетов в один клик. Вы можете отправить отчет буквально в последнюю минуту — и он будет сдан

Возможны очереди в почтовых отделениях или в отделениях надзорных органов при сдаче отчета на бумаге

В последний день сдачи отчетности возможны перегрузки портала и сбои в отправке отчетности

Отслеживайте статус вашего отчета: принят ли отчет, есть ли уведомления об ошибках

Контролируйте процесс документооборота с РПН, чтобы не пропустить уведомления

Отслеживание статуса документа в режиме онлайн. Если возникнут проблемы со статусом отчета, обратитесь в техподдержку сервиса

Своевременно отвечайте на уведомления об ошибке, которые присылает РПН

Выясните, какие ошибки нужно исправить в соответствии с уведомлением, и отправьте ответ по почте или через личный кабинет

Специалисты техподдержки помогут разобраться в уведомлении, исправить ошибку, подготовить и отправить ответ в сервисе

Можно ли превышать нормативы образования отходов?

Количество образуемых производственных отходов, как известно, обосновывается в проекте нормативов образования отходов и лимитов на их размещение (ПНООЛР). Но в процессе производственной деятельности количество и качество образуемых отходов может меняться. Надо ли разрабатывать новый проект?

Борис КОКОТОВ,

генеральный директор Центра правового обеспечения природопользования (Москва)

Согласно абзацам 1 и 2 пункта 11 Порядка разработки и утверждения нормативов образования отходов и лимитов на их размещение (утв. Приказом Минприроды России от 25 февраля 2010 года № 50), нормативы образования отходов и лимиты на их размещение утверждаются сроком на 5 лет – при условии ежегодного подтверждения индивидуальными предпринимателями и юридическими лицами неизменности производственного процесса и используемого сырья. Неизменность подтверждается техническим отчетом, разрабатываемым в соответствии с методическими указаниями, содержащимися в пункте 4 данного Порядка. Отчет представляется в уведомительном порядке в территориальные органы Росприроднадзора, утвердившие нормативы образования отходов и лимиты на их размещение. Предоставляется либо непосредственно в соответствующий территориальный орган Росприроднадзора, либо направляется в его адрес почтовым отправлением с описью вложения и с уведомлением о вручении.

В соответствии с пунктом 8 Методических указаний по разработке проектов нормативов образования отходов и лимитов на их размещение (утв. Приказом Ростехнадзора от 19 октября 2007 года № 703), неизменность производственного процесса и используемого сырья, определяющие виды и классы опасности для окружающей среды образующихся отходов, а также нормативы и количество их образования, представленные в ПНООЛР, подтверждаются хозяйствующими субъектами (их территориально обособленными подразделениями (филиалами)) в виде технического отчета о неизменности производственного процесса, используемого сырья и об обращении с отходами, оформляемого в соответствии с Приложением 3 к Методическим указаниям и ежегодно представляемого хозяйствующими субъектами в соответствующие территориальные органы Ростехнадзора в двух экземплярах на бумажном носителе, а также на магнитном носителе.

В соответствии с пунктом 10 Методических указаний, срок действия ПНООЛР для юридических лиц и индивидуальных предпринимателей, осуществляющих деятельность по размещению опасных отходов, устанавливается на срок действия лицензии на осуществление деятельности по сбору, использованию, обезвреживанию, транспортировке, размещению опасных отходов.

В остальных случаях срок действия ПНООЛР составляет 5 лет.

Необходимо отметить, что, согласно пункту 35 Методических указаний, технический отчет о неизменности производственного процесса, используемого сырья и об обращении с отходами подтверждает, что сведения о перечне, свойствах и количестве разрешенных к размещению отходов, внесенные в ПНООЛР, не изменились в течение отчетного периода (года) в связи с неизменностью технологических процессов и использованного сырья.

На основании изложенного можно заключить, что технический отчет о неизменности технологического процесса представляется в уведомительном порядке и содержит информацию о неизменности производственного процесса, используемого сырья и об обращении с отходами применительно к размещению отходов. При этом юридическое значение имеет факт непревышения установленного лимита на размещение отходов.

В случае образования видов отходов, не указанных в составе проекта нормативов образования отходов и лимитов на их размещение и в документе об утверждении нормативов образования отходов и лимитов на их размещение, и при неосуществлении в дальнейшем действий по размещению данных отходов технический отчет может быть подготовлен без учета указанных отходов.

При этом организации не могут быть привлечены к административной ответственности за превышение норматива образования отходов, поскольку норматив образования отходов в качестве самостоятельного документа не утверждается.

Указанная позиция подтверждается судебной арбитражной практикой.

Организации не могут быть привлечены к административной ответственности за превышение норматива образования отходов, поскольку норматив образования отходов в качестве самостоятельного документа не утверждается.

Форма отчетности и сроки ее сдачи

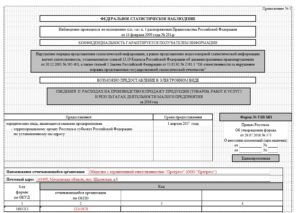

Вся процедура расчета платы за загрязнение отражается в декларации, оформляемой 1 раз за год, по его завершении. За 2020 год этот отчет составляется по форме, утвержденной приказом Минприроды России от 10.12.2020 № 1043 (приложение № 2).

Декларация состоит:

- из титульного листа, отражающего сведения об отчитывающемся лице;

- раздела, в котором итоговые расчетные величины платежей, сформированные по разделам, сводятся в единую сумму, которая последовательно корректируется до значений, подлежащих оплате или возврату плательщику, за счет учета в ней расходов на мероприятия по снижению негативного воздействия и на уплаченные авансы;

- трех разделов, выделяемых по основным видам источников загрязнения, в которых, собственно, и осуществляется сам расчет платежей по каждому из источников.

Таблицы разделов, предназначенных для расчета, предусматривают отражение в них всех необходимых для вычисления суммы платы данных:

- допустимого и фактического объемов с выделением сумм превышения;

- ставки;

- применяемых коэффициентов;

- составных частей расчетной суммы платы и ее итоговой величины.

Каждый из разделов, выделяемых в зависимости от вида источника загрязнения, заполняется только в случае наличия у отчитывающегося лица данных для этого.

Правила, которых следует придерживаться при внесении сведений в декларацию, детально изложены в тексте приказа Минприроды России от 10.12.2020 № 1043, в примечаниях к форме утвержденного им бланка. В них же можно найти значения необходимых коэффициентов и способы проверки правильности внесения данных для каждого из разделов. Кроме того, процедура расчета для каждого вида загрязняющего объекта подробно описана в постановлении Правительства РФ от 03.03.2017 № 255.

Пошаговую инструкцию по заполнению декларации см. в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Срок сдачи декларации установлен п. 5 ст. 16.4 закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ. Крайняя его дата определена как 10 марта года, наступающего после отчетного. В 2021 году это рабочий день, поэтому никаких вопросов со сроком сдачи декларации за 2020 год не возникнет. А вот если этот день приходится на выходной, нужно учитывать, что возможности переноса срока закон № 7-ФЗ не устанавливает. Поэтому сдавать декларацию нужно накануне. Например, так было в 2019 году. 10 марта было воскресеньем, а пятница накануне нерабочим праздничным днем (8 марта). Поэтому отчитаться за 2018 год следовало не позднее четверга 07.03.2019.

Ошибки, допущенные в сданной декларации и выявленные самим плательщиком, могут быть исправлены им путем подачи откорректированного отчета. Но сделать это без последствий можно только до истечения срока, установленного для сдачи исходной декларации, то есть до 10 марта. Поэтому не следует откладывать представление отчетности на последние дни.

О том, как подать уточненную декларацию о плате за негативное воздействие на окружающую среду, вы можете узнать из Готового решения от экспертов К+. Получите бесплатно пробный доступ к системе и переходите к рекомендациям.

Итоги

Процедура расчета годового размера платы за загрязнение по итогам 2021 года осталась такой же, как и в 2021 году. Сам расчет делается в специально отведенных для этого разделах декларации, выделяемых в зависимости от вида загрязняющего объекта. Начисленная по этим разделам плата затем корректируется на величину расходов на мероприятия по снижению негативного воздействия и на суммы уплаченных в течение года авансов.

- Федеральный закон от 10.01.2002 № 7-ФЗ

- Постановление Правительства РФ от 29.06.2018 № 758

- Постановление Правительства РФ от 03.03.2017 № 255

- Постановление Правительства РФ от 13.09.2016 № 913

- Постановление Правительства РФ от 28.09.2015 № 1029

- Приказ Минприроды России от 09.01.2017 № 3

- Налоговый кодекс РФ

- Приказ Минфина России от 06.05.1999 № 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.