Указываем назначение платежа при переводе собственных средств на счет

Содержание:

- В чем можно ошибиться при заполнении назначения платежа

- Оформление платежного поручения при выдаче в подотчет

- Какое бывает назначение платежа?

- Варианты заполнения поля 101

- На что влияет назначение платежа?

- Как заполнять графу

- В каком случае поле выдает ошибку и что делать в такой ситуации?

- Как правильно написать назначение платежа в платежном поручении?

- Что писать в платежке при увольнении сотрудника?

- При ошибочном перечислении суммы по заключённому договору

- Расходы по командировке

- Какое бывает назначение платежа

- В платежном поручении ИП на УСН ошибочно указал НДС: как исправить ситуацию?

- Частые причины переводов между своими расчетными счетами

- Как заполнить поле 24 при уплате налога третьим лицом

- Выводы

В чем можно ошибиться при заполнении назначения платежа

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки).

Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара.

Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали.

Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015).

Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери.

Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее.

Оформление платежного поручения при выдаче в подотчет

Чтобы правильно оформить платежное поручение для перечисления денежных средств сотруднику в подотчет, необходимо придерживаться стандартного порядка действий:

- Во-первых, следует иметь в распоряжении реквизиты карточного счета, на который будут переводиться подотчетные суммы, чтобы средства ушли по назначению.

- Во-вторых, в назначении платежа необходимо прописать, что именно представляют собой эти деньги: подотчетные суммы на командировочные расходы или на приобретение товаров для хозяйственной деятельности организации.

В-третьих, с 01.06.2020 в реквизите 20 “Наз. пл.” при выплате подотчетных нужно указывать код 2.

Подробная информация о работе с кодами доходов есть в КонсультантПлюс:

Получите пробный доступ к системе бесплатно и переходите в Обзор.

Именно код выплаты и указание в назначении платежа, что перечисляемые средства являются подотчетными суммами, позволяет обезопасить организацию от претензий контролеров. Сформулировать назначение платежа можно по следующему образцу:

- «Перечисление подотчетных средств на счет сотрудника Иванова С. Р. согласно приказу от 12.03.2020 № 18/П. Без НДС» — такая фраза будет уместна при перечислении безналичного аванса.

- «Компенсация перерасхода сотруднику Иванову С. Р. по авансовому отчету от 15.03.2020 № 32. Без НДС» — такая формулировка может использоваться при возмещении перерасхода сотруднику.

Подробнее о выдаче подотчетных сумм на командировочные расходы читайте в материале «Выдано в подотчет на командировочные расходы — проводка».

Какое бывает назначение платежа?

Перечисление денег может производиться по следующим назначениям:

- На другие счета этой же фирмы.

- Погашение налоговых платежей: уплата налогов, внесение штрафов, погашение долгов по налогам.

- Выплата заработной платы сотрудникам компании.

- Подотчетному лицу или компании, которые расходуют деньги в интересах плательщика.

- Перечисление учредителям взносов и прочих платежей.

- Контрагентам: в виде аванса, платы за отгруженный товар, в качестве штрафа за просрочки и нарушения условий договора.

В каждой из описанных ситуаций есть особые правила заполнения графы 24, в которой указано назначение платежа.

Что писать в назначении платежа при уплате налогов?

Многие фирмы и предприниматели используют безналичную форму уплаты налога. Это удобно, а потому вопросы, как именно заполнять платежку, возникают все реже, предприниматели начинают ориентироваться в этом процессе. Для оплаты необходимо в поле 24 указать следующие данные:

- конкретный вид налога – НДС, НДФЛ, другие виды;

- период, за который вносится налог или за который налог требуют контролирующие органы;

- если есть необходимость – указать основания для платежа, например требования налоговых органов.

Назначение платежа в платежном поручении на взносы

Есть свои особенности заполнения платежного поручения и при внесении обязательных платежей ОПС. Написать необходимо вид взносов, период, за который они совершаются, а также регистрационный номер того, кто платит взносы в ПФР. Если обязательные взносы идут в отдел социального страхования, то также следует вписать регистрационный номер плательщика.

Как заполнить поле 24 при уплате налога третьим лицом?

Несколько лет назад закон разрешил вносить налоговые платы за других лиц

Но в такой ситуации также важно правильно заполнить платежный документ. Правильно вносить следующие данные:

ИНН того, кто по факту платит налог // КПП этого же лица // название компании, которая является должником по налогам // сведения о конкретном налоге.

ВАЖНО!

Количество знаков не должно превышать 210, а при заполнении поля в данном случае обязательно использовать разделительный символ //.

Как заполнять поручение при выдаче зарплаты?

Предприниматель также может оплачивать заработную плату по платежному поручению. Для этого в документе, все в той же графе 24, следует указать:

- разновидность дохода сотрудника;

- сумма, которую нужно оплатить;

- период, за который производится выплата.

ВАЖНО!

Все данные необходимо вписывать крайне внимательно, чтобы не пришлось отменять платеж, а также чтобы все выплаты банком были произведены вовремя.

Как заполнить поле 24 при переводе средств контрагентам?

Контрагенты – это одна из сторон, участвующая в договоре гражданско-правового характера. При заключении договоров гражданско-правового характера контрагентами могут быть:

- юридические лица;

- предприниматели;

- граждане, которые ведут частную практику, например врачи, юристы, репетиторы;

- любые физические лица без предпринимательского статуса.

В поле 24 должны быть указаны 3 пункта:

- разновидность оплаты – аванс или конечная оплата;

- название работы, услуг, а также имущества, за которые производятся выплаты;

- реквизиты документа, на основании которого производится платеж.

К документам, которые могут служить основанием для проведения платежа, относятся:

- договор;

- счет;

- товарная накладная;

- акт;

- исполнительный документ.

ВАЖНО!

В этом же платежном поручении при заполнении необходимо уточнить информацию об уплате НДС. Следует уточнить ставку и сумму налога или просто внести запись «без НДС», если это предусмотрено.

Назначение платежа учредителям

Учредители получают со своих компаний дивиденды, которые остаются после уплаты налогов. Если учредителем компании является юридическое лицо, то фирма дополнительно удерживает с него налог на прибыль. Если учредитель – физическое лицо, соответственно, нужно заплатить НДФЛ. В платежке на налоги учредителям помимо налога следует прописать в строке 24 дату, когда происходит выплата дивидендов.

Сам платежный документ по сумме дивидендов в строке 24 должен содержать информацию о реквизитах протокола, на основании которого распределяется и выплачивается прибыль конкретной компании. Обычно это протокол за определенную дату, когда проводилось общее собрание акционеров по вопросам распределения прибыли.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 — самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Обратите внимание! С 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь

Поле 101 платежного поручения в 2021 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Подробнее о ситуации со 110-м полем читайте в статье Вопрос о 110-м поле платежки решен окончательно.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Однако с 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо.

На что влияет назначение платежа?

Графа позволяет отнести поступившие средства на тот или иной счёт внутри бухгалтерской системы при коммерческих операциях. Это может быть сделано как автоматически, так и вручную. Однако внимательные пользователи помнят, что раньше графа не была обязательной для заполнения. Произошло это относительно недавно. Но почему?

В от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств» закреплена обязанность указания «назначения платежа» при осуществлении операции. В этом же Положении отмечено, что перевод физлицом денежных средств без открытия банковского счёта тоже должен содержать назначение платежа.

В теории банки для осуществления транзакции могут потребовать документы, подтверждающие правильность внесённых данных. На практике это происходит настолько редко, что даже не удалось отыскать живой пример в интернете. Зато платёж могут аннулировать в связи с неверными указанием назначения.

Варианты заполнения графы:

- Точное указание целевого назначения транзакции без привязки к договору (например, оплата за велосипед, возврат долга, уплата процентов, безвозмездная помощь и т.д.);

- Очередной платёж по бессрочному или длительному договору – с указанием лицевого счёта и сущности операции (к примеру, «оплата за электроэнергию за май 2020 г. по договору №91230», «возмещение аренды за январь 2021 г. от ООО «ААА» и прочее);

- Перевод средств в счёт исполнения обязательств по конкретному соглашению (вариант: «оплата туристических услуг по дог.№234 от 21.03.2020»).

Следует отметить, что куда важнее другие графы: ИНН и счёт получателя, ФИО и адрес отправителя. Если допущена ошибка в этих полях, исправить её без обращения в банк (а порой и в суд) невозможно. Но и «назначение платежа» имеет значение, если речь идёт о частных случаях.

Правильное заполнение графы крайне важно при проведении разных операций:

Внесение очередного взноса за строительство жилья или при исполнении схожей обязанности (важно указать номер договора и период, за который проводится транзакция);

Оплата конкретной услуги организации, работающей с большим количеством договоров (например, питание в детском саду, образовательные курсы);

Погашение штрафа (номер постановления и дата его вынесения помогут исключить из базы данных должника);

Переводы в счёт исполнения социальных обязательств;

Перечисление денег с одного своего счёта на другой (следует указать «перевод собственных средств»).

Как заполнять графу

Графа «Назначение платежа» может быть заполнена в произвольном порядке. Клиент банка, заполняющий данное поле должен указать информацию о назначении платежа в форме, наиболее удобной для него. Главное чтобы эти данные были максимально информативные для Сбербанка, поставщика товара или оплачиваемой услуги, лицу, которое получает денежный перевод.

Информация, указанная в этой графе должна идентифицировать отправителя и понять, за что была внесена плата. Часто возникают ситуации, когда через неправильно заполненные поля приходится отзывать введенные данные и переоформлять заново.

Выполнить эту операцию с использованием систему Сбербанк Онлайн нельзя. Поэтому нужно будет отправиться лично в ближайший офис Сбербанка, терять свое время и нервы.

Важно знать, что текст, который вводится в эту графу, не может составлять более 210 знаков, включая пробелы и разделительные знаки. Есть несколько способов заполнения этой ячейки в зависимости от характера платежа

При переводе на свой счет

Данное поле может иметь обозначение в виде звездочки красного цвета. В этом случае необходимо вписать в него слова:

- «Перевод своих средств»;

- «Перевод средств на свой счет»;

- «Перевод собственных денег» и др.

Если красной звездочки нет, заполнять эту графу не обязательно, ее можно опустить при оформлении платежа.

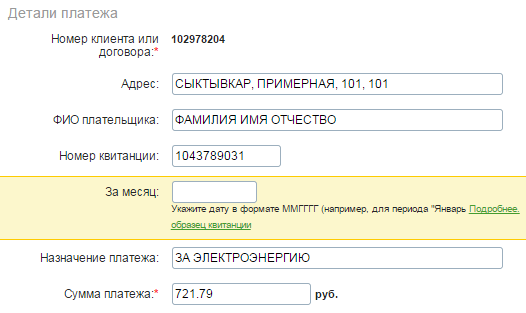

При оплате ЖКХ и других услуг

При внесении платы за квартиру, услуги жилищно-коммунального хозяйства в графе «Назначение платежа» плательщик может вносить следующую информацию:

- название или содержание операции (оплата за электроэнергию, газ, ЖКХ, воду, тепло, услуги, товар и др.);

- период, за который вносится плата (название месяца);

- разновидность платежа (предоплата, авансовый платеж, возврат задолженности и пр.);

- № договора (идентификатора, ЛС, квартиры и др.);

- адресные данные;

- ФИО.

При переводе другому лицу в Сбербанке

Во время перевода денег не постороннему лицу, не являющемуся родственником, можно написать: «частный неторговый (некоммерческий, неторгового вида) перевод».

ВО время приобретения товара с оплатой через Сбербанк Онлайн и переводе средств физическому лицу нужно в графу с назначением платежа внести информацию, что платеж является коммерческим. Но если человек, у которого был приобретен товар, занимается розничной торговлей без регистрации торговой деятельности, он может попросить не указывать в данном поле никакой информации или писать, что платеж не является коммерческим, чтобы счет такого лица не был заблокирован. Сбербанк также может не пропустить подозрительную операцию.

При переводе в другой банк

В случае необходимости осуществления перевода в другой банк в поле «Назначение платежа» можно вставить номер счета, на который совершается платеж, если нет уверенности в том, что какая-либо другая информация будет уместна в данной графе.

Если средства переводятся из системы Сбербанк Онлайн в какой-либо иной банк, будет снята комиссия, которую при необходимости возврата суммы по причине ошибки перевода банк не вернет. Поэтому нужно внимательно вписывать все необходимые для платежа данные и проверять правильность их введения перед отправкой на оплату.

Другие варианты

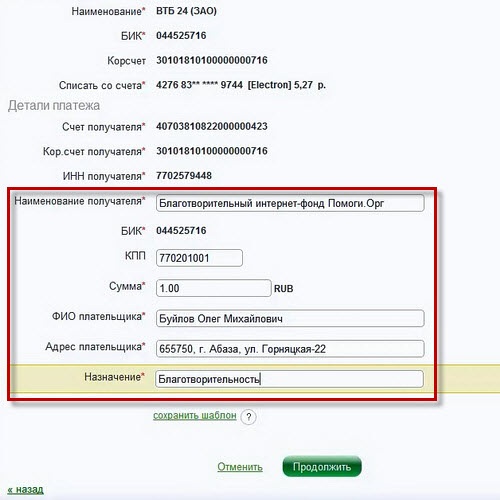

Деньги могут переводиться на счета благотворительных организаций. При этом в строке «Назначение платежа» нужно вписывать «благотворительность», «помощь» и др.

При перечислении средств на социальные нужды нужно писать, к примеру: «алименты» «помощь ребенку», и др.

В каком случае поле выдает ошибку и что делать в такой ситуации?

Поле может выдавать ошибку только в двух случаях:

- Если над графой стоит красная звездочка, означающая обязательность заполнения, но при этом вы ничего не вписали в поле;

- Если вы превысили лимит в 210 знаков, включая значимые пробелы.

Соответственно, в первом случае вам нужно указать назначение платежа: воспользуйтесь инструкциями в настоящей статье, чтобы правильно сформировать платежное поручение. Во втором случае сократите текст до требуемых размеров. Как правило, банк без проблем принимает короткие сообщения по типу: «Налог на имущество», «Оплата услуг частного репетитора», «Оплата по счету №ХХХ» и т.д. Поэтому не бойтесь писать кратко — крайне маловероятно, что из-за этого банк вернет обратно платежное поручение.

Во всех остальных ситуациях поле не выдаст ошибку, а операция будет принята к обработке, несмотря на возможные опечатки, ошибки и прочее. Если вы уже отправили платежку, а затем спустя время обнаружили в назначении ошибки, срочно свяжитесь с колл-центром Сбербанка по номеру 8 800-555-5550, сообщите оператору о сложившейся ситуации. Пока платежное поручение находится в обработке, сотрудник колл-центра имеет право аннулировать запрос — в таком случае вам просто понадобится сформировать новый документ.

Как правильно написать назначение платежа в платежном поручении?

Перечень реквизитов платежки с указанием их расшифровки содержится в специальном Приложении к правилам от 19.06.2012, которые выпущены Центробанком. Правильное указание всех реквизитов платежа является основой для его идентификации.

ВАЖНО!

Если документ заполнен с ошибками, то есть риск отправления деньги не тому получателю или отсутствия проведения платежа. В последнем случае казначейство не сможет правильно идентифицировать платеж, и он попадет в группу нераспределенных платежей.

В поручении должна быть информация о назначении платежного документа. В числе сведений, которые предусмотрены и не предусмотрены законодательством в заполнении платежного поручения:

- название услуг, товаров, производимых работ;

- данные о налоге на добавленную стоимость;

- данные сопроводительной документации, в том числе номера и сроки контрактов.

Если платежная документация содержит ориентировку на общую сумму с реестром, то в таком случае обязательно указать ссылку непосредственно на реестр.

Что писать в платежке при увольнении сотрудника?

Часто встречаются случаи, когда после увольнения бывшие сотрудники конкретного предприятия обращаются в суд с иском для защиты собственных прав. Это происходит потому, что в процессе увольнения они были нарушены. Это напрямую связано с процедурой расторжения договора. Очень часто обращения в суд возможны потому, что начальство неправильно осуществило расчет, и в ходе этого с бывшего подчиненного незаконно были удержаны средства.

Нужно помнить о том, что грамотно прописанное назначение платежа в соответствующем поручении при увольнении человека с его должности является гарантией того, то в дальнейшем не будет никаких судебных разбирательств с экс-подчиненным.

Правильное заполнение документа позволяет осуществлять качественное ведение бухучета. Мало кто знает о том, что на законодательном уровне нет никаких жестких требований и правил, касающихся информации, которая должна быть внесена в раздел «Назначение платежа».

Есть несколько общепринятых вариантов, которые ответственное лицо может применять при заполнении рассматриваемого документа, как правило, это:

- точный номер, а также дата, когда был написан документ;

- обязательно прописывается полное наименование услуг, которые предлагает конкретная компания. Здесь могут быть перечислены различные товары, а также разновидности осуществляемых работ;

- можно написать любые сведения, имеющие отношение к данному документу;

- далее непременно прописывается точное назначение платежа;

- наименование налога, а также сроки его обязательной уплаты.

Не нужно забывать о том, что количество символов, которые могут быть использованы ответственным лицом при заполнении последнего пункта, существенно ограничено. Работнику требуется вместить название платежа всего лишь в двести десять знаков. Именно по данной причине допускается указание обобщенной информации без искажения цели, с которой осуществляется денежный перевод.

Поле «назначение платежа» по значению может немного отличаться в зависимости от разных способов заполнения:

- назначение денежного перевода говорит о том, какой вид операции был проведен. Следовательно, фирма проводит перечисление суммы. Это может быть не только оплата труда, но и оплата определенной услуги;

- при помощи назначения платежа прописываются точные реквизиты документа, на основании которого производится подробный расчет. Требуется указать номер бумаги, а также дату ее составления. Не нужно забывать о том, что при необходимости ответственное лицо (в данном случае работодатель) имеет право указать детальные сведения о документе, которые будут подтверждением того, что перевод был осуществлен корректно;

- наименованием осуществляемых работ, предоставляемых услуг или реализуемых товаров может быть прописан как полный список наименований, так и его общее название;

- в качестве вида платежа нередко прописывается, какие именно перечисляются денежные средства. К примеру, это может быть аванс, доплата;

- точная сумма налога, которая рассчитывается в зависимости от общего размера перечисляемых денежных средств. Если этот платеж не облагается налогом, то данный факт обязательно отражается в составляемом документе;

- прочая обязательная информация, которая может потребоваться для проверки денежного перевода. К примеру, временной промежуток, за который работнику полагается эта сумма.

При составлении документа работодатель должен придерживаться всех основных правил и требований, предусмотренных действующим законодательством для оформления этой бумаги.

Если платежка заполняется вследствие необходимости перевода оплаты труда на банковские карточки работников, то непременно следует указать такие сведения:

- название и адрес нахождения банка. Речь идет о том финансовом учреждении, в котором у сотрудников открыты банковские счета;

- размер денежных средств, который конкретное предприятие должно перечислить работнику перед непосредственным увольнением;

- обязательно нужно указать цель, в связи с которой осуществляется денежный перевод. Необходимо дать ссылку на дату и точный номер соответствующего реестра.

Если компания или предприятие производит выплату только одному человеку, например в случае с немедленным увольнением, то в поле «Получатель» важно прописать его фамилию, имя и отчество. А вот в поле бумаги под названием «Счет» необходимо указать точный номер банковского счета получателя платежа

При ошибочном перечислении суммы по заключённому договору

Ещё сложнее будет путь, который придётся преодолеть для того, чтобы вернуть средства, попавшие на счёт при ошибочном перечислении средств по заключённому ранее договору. Действовать придётся в несколько этапов:

Ещё сложнее будет путь, который придётся преодолеть для того, чтобы вернуть средства, попавшие на счёт при ошибочном перечислении средств по заключённому ранее договору. Действовать придётся в несколько этапов:

- Для начала, хотя бы и формально, следует расторгнуть договор, согласно которому были выплачены деньги, оформив все необходимые бумаги.

- Затем осуществите перечисление денег, указав в графе «назначение платежа», что вы производите «возврат ошибочно полученных средств по договору № такой-то», дополнив эту информацию номером соглашения о расторжении договора и датой подписания этой бумаги.

https://youtube.com/watch?v=ewkobAqRdv4

Расходы по командировке

Содержание Прежде всего, необходимо составить приказ или распоряжение руководителя о направлении в командировку. До 8 января 2015 года при направлении работников в командировки работодатели были обязаны утверждать служебные задания и оформлять командировочные удостоврения.

Однако теперь это делать не нужно.

С указанной даты фактический срок пребывания работника в месте командирования определяется по проездным билетам, представляемым по возвращении из командировки. Если же работник направляется в командировку на личном транспорте, то фактический срок пребывания в месте командирования работник должен указать в служебной записке.

Заметим, что организациям, которые регулярно направляют сотрудников в служебные поездки, лучше подготовить локальный нормативный акт, например, положение о командировках.

В нем следует прописать все детали: размер суточных, величину компенсации расходов по командировке и т д.

Подобный документ может стать одним из решающих аргументов в пользу налогоплательщика при проверках или на суде.

В табеле учета рабочего времени (унифицированные формы №№ Т-12 и Т-13) рабочие дни, которые пришлись на время командировки, обозначаются кодом «К» или его цифровым аналогом «06». Количество отработанных часов не проставляется.

Если во время командировки работник трудился в свой выходной или в праздник, в табеле ставится код «РВ» или его аналог «03». В графе, отведенной для количества отработанных часов, указывается значение, заранее согласованное с работодателем. Если же договоренности о работе в выходной день не было, работодатель вправе не указывать в табеле количество часов и, как следствие, не оплачивать это время.

Об этом говорится в письме Минтруда России от 14.02.13 № 14-2-291. Возможна ситуация, когда в выходной день работник находился в пути, то есть либо ехал к месту командировки, либо возвращался обратно.

Нет полной ясности, нужно ли считать это время, как отработанное. По нашему мнению дорога, выпавшая на субботу, воскресенье или праздник — это ничто иное, как работа.

Какое бывает назначение платежа

Наиболее распространенные случаи, когда требуется оформить «платежку», это перечисление средств:

- На другой счет той же фирмы.

- В счет внесения налоговых платежей, в том числе при:

- своевременной уплате;

- погашении налоговых долгов;

- внесении штрафов и пеней.

- На зарплату сотрудникам.

- Подотчетному лицу для расходования этих средств в интересах работодателя.

- Учредителям при выплате им дивидендов или иных сумм.

- Контрагентам (юрлицам, предпринимателям и физлицам):

- или в качестве аванса;

- или в оплату за отгруженное имущество, выполненные услуги, работы, переданные права имущественного характера;

- или в виде штрафной санкции за неисполнение договорных обязанностей.

В платежном поручении ИП на УСН ошибочно указал НДС: как исправить ситуацию?

Здравствуйте! Нужно спокойно жить дальше, не обращая внимания на выделенный контрагентом в платежке НДС, контрагент прислал письмо с признанием своей оплошности, и все нормально. Предоставлять копии документов нужно только в том случае, когда ФНС их запросит. Обязанность уплаты НДС в бюджет возникает у спецрежимника только при выставлении счета-фактуры с выделенным НДС. ФНС редко выпускает письма на эту тему, потому что вопрос решен еще более 10 лет назад: обязанности подавать декларацию по НДС и уплачивать налог в бюджет отсутствует.

В п. 5 ст. 173 НК РФ установлено, что сумма НДС исчисляется налогоплательщиками в случае выставления ими покупателю счета-фактуры с выделением суммы налога. Как следует из представленных материалов, индивидуальный предприниматель во всех первичных документах, представляемых покупателям (контрагентам) в связи с оказанием услуг, суммы НДС не выделял. Кроме того, счета-фактуры им не выставлялись. Таким образом, учитывая, что НДС выделен только в платежном поручении покупателя (ошибочно или по его инициативе), индивидуальный предприниматель не обязан уплачивать НДС в бюджет и представлять налоговую декларацию по данному налогу. При этом в соответствии с п. 1 ст. 346.15 НК РФ поступившие от покупателей денежные средства включаются в состав доходов в полном объеме (включая сумму НДС). Если платежное поручение покупателя (с выделенной суммой НДС) банком еще не исполнено, то плательщик вправе отозвать его на основании п. 2.17 Положения о безналичных расчетах в РФ, утвержденного Банком России от 03.10.2002 N 2-П. Если указанное платежное поручение банком исполнено, то покупатель (контрагент) должен направить письмо в адрес индивидуального предпринимателя с сообщением, что в соответствующем платежном поручении сумма НДС выделена ошибочно. Заместитель руководителя Управления советник государственной гражданской службы РФ 2 класса Е.А.ОСТАНИНА

Частые причины переводов между своими расчетными счетами

Перевод крупной суммы через Сбербанк или любой иной банк может совершаться в любое время по усмотрению владельца счетов. Количество указанных операций, какими-либо нормами не ограничено. Они не имеют лимитов и по суммам. Кроме того, они не вызывают особых подозрений у банков.

При этом подобные действия могут быть продиктованы рядом причин. Например, дальнейшее движение средств по изначальному счету возможно с комиссией, а при совершении операций с другого счета, данную комиссию платить не придется. Кроме того, нередко денежные средства аккумулируются на одном счете с целью их накопления, а поступают они на разные счета от клиентов. Поэтому, приходится часто переводить разные суммы на такой накопительный счет.

Часто задаваемые вопросы

Сколько денег можно переводить с карты на карту физическим лицам без последствий?

Ответ: Между своими счетами ограничений вообще нет. При переводе по счетам разных лиц, лимит ограничен 600 тысячами рублей. Однако многие банки не устанавливают таких лимитов.

Может ли физическое лицо перевести деньги на счет юридического лица?

Ответ: Это возможно. Главное, это указывать правильно реквизиты получателя и назначение платежа.

Как лучше сделать перевод денег из-за границы в Россию физическому лицу?

Ответ: Оптимальным вариантом является открытие собственного валютного счета. Это позволит не терять деньги при конвертации перевода.

Можно ли принимать деньги от физ. лиц на расчетный счет?

Да, можно. Чтобы избежать претензий со стороны налоговой инспекции, следует верно отражать данные о назначении операции.

Как заполнить поле 24 при уплате налога третьим лицом

Уже более двух лет налогоплательщикам разрешено вносить налоги за других лиц. При вступлении в силу этого новшества возник вопрос – что писать в назначении платежа в подобных случаях?

На сегодняшний день при внесении фирмой средств в счет уплаты налога за третье лицо в поле 24 указывают следующие данные через условный разделительный знак «//»: «ИНН фактического вносителя средств// КПП фактического вносителя средств// название организации – должника по налогу // сведения о вносимом налоге».

Например: «7707081688//770901001//ООО «Символ»//Налог на 2019 год, перечисляемый из-за применения упрощенной системы налогообложения (УСН) с объектом налогообложения «доходы».

Выводы

Графа «Предназначение платежа» во многих случаях становится обязательной к оформлению. Это помогает правильно и оперативно идентифицировать полученные деньги. Каждому активному пользователю «Сбербанк-Онлайн» следует знать, что и в каких ситуациях необходимо указывать в данной графе. Но также стоит понимать и об ответственности.

Ведь формулировка «Материальная помощь» не сможет объяснить факт перевода денег предприятию/человеку, занимающемуся коммерцией. А при выявлении подобной фальсификации банковская структура может заблокировать карточку. Да и сам отправитель при ошибке в оформлении данного поля впоследствии не сможет потребовать вернуть перечисленные средства обратно.