Если допущены ошибки при оформлении счетов-фактур и первичных документов

Содержание:

- За прошлый квартал

- Какая дата указывается?

- Как выписывается документ?

- Как исправляется счет-фактура?

- Обязательные реквизиты документа

- Сводный корректировочный счет-фактура: можно ли его составлять при снижении стоимости товаров?

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Ошибка выявлена – что делать?

- Корректировки реализаций и поступлений прошлых периодов

- Исправление ошибок прошлых лет в «1с:бухгалтерии 8»

- Что представляет собой этот документ?

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Важность этапов формирования книг

- Пример составления КСФ

- Корректировка реализации прошлого периода в сторону уменьшения: проводки

- Порядок исправления первичных документов можно разработать самостоятельно

- Зачем нужны корректировки

- Что представляет собой корректировочный счет-фактура

- В каких случаях выписывается исправленный ЭСФ?

За прошлый квартал

Корректировка за прошлый квартал оформляется аналогично исправительному счету за прошлый год. Основанием для его создания служат точно такие же ошибки, как и в приводившемся выше примере.

Оформляется такой документ самим налогоплательщиком в случае, если им самостоятельно были обнаружены указанные ошибки (никаких штрафных санкций со стороны налоговой в случае подачи такого исправленного счета не последует).

Регистрируется этот документ в книгах продаж/покупок точно так же, с указанием отметок об аннулировании старого счета и внесением новых сведений со знаком “+”. Подавать исправительные счета в налоговую службу следует по факту их оформления. При этом кроме самого счета потребуется составить и заявление о внесении изменений.

Таким образом, чтобы избежать возможных нарушений и не лишиться прав на вычеты, корректировочные счета следует подавать своевременно, а для этого надо знать сроки предоставления, и указывать в них точные сведения. В случае же, если ошибки в документах были обнаружены за прошедшие периоды, то следует создать и подать в налоговую исправительный счет. Никаких санкций от службы в таком случае не последует.

Какая дата указывается?

Существует 2 варианта указания даты в корректировочном счете. Первый: указывается та же дата, что и дата составления документов о внесенных изменениях.

Такой вариант наиболее удобен, так как значительно облегчает работу с бумагами, а также при подобном оформлении не возникнет никаких проблем с получением налоговых вычетов. Второй вариант: указать любую дату, находящуюся внутри 5-ти дневного периода, отведенного на выставление счета.

При таком способе даты счета и первичных документов не совпадают, что значительно менее удобно, хотя и допустимо. Правда, в таком случае, равно как и в случае полностью неправильного указания даты, никак не соответствующей срокам внесения изменений в начальный счет, могут возникнуть проблемы при оформлении документа в налоговой.

Более того, в случае оформления таких счетов на границе налоговых период инспекция может и вовсе не засчитать их, в результате чего компания может подвергнуться штрафу за их отсутствие и лишиться права на вычеты. Именно поэтому лучше указывать дату составления документов о внесенных изменениях.

Как выписывается документ?

У налогоплательщика возникает необходимость оформить корректировку в нескольких случаях.

При возврате товара от покупателя

Корректировка возможна лишь в том случае, если возврату подлежит часть продукции ещё не принятая покупателем на учёт. В этом случае в КСФ отражается недопоставка товара, которая фиксируется в графе 3 строке Б. В следствие этого уменьшается общая стоимость, от которой рассчитывается сумма налога.

- Скачать бланк корректировочного счета-фактуры при частичном возврате товара

- Скачать образец корректировочного счета-фактуры при частичном возврате товара

При возврате всего объёма товара, который ещё не был оприходован, продавец учитывает НДС на основании своего отгрузочного счёта-фактуры на эту поставку. Если продукция до возврата уже была оприходована, покупатель должен выставить обычный СФ на поставку.

- Скачать бланк счета-фактуры при полном возврате товара

- Скачать образец счета-фактуры при полном возврате товара

При увеличении или уменьшении цен или объемов поставки

Увеличение или уменьшение общей стоимости поставки влечёт изменение налоговой базы и суммы НДС, поэтому выставление корректировочного счёта-фактуры обязательно. Порядок оформления следующий:

Проставляем номер и дату КСФ

В следующей строке нужно указать порядковый номер и дату счёта-фактуры, к которому относится корректировка.

Важно! Все СФ имеют общую нумерацию. Первоначальному счёту-фактуре и корректировочному будут присвоены разные порядковые номера.

Разрешается для удобства проставлять буквенное обозначение через косую черту.

Вносим данные, идентифицирующие участников сделки в соответствии с требованиями ст

169 НК РФ.: наименование, адрес, ИНН/КПП. Строки 2, 2а, 2б предназначены для реквизитов продавца. В строки 3, 3ф, 3б вписываем сведения о покупателе.

В поле 4 указываем валюту, в которой осуществляется сделка.

Строка 5 предназначена для идентификатора государственного контракта. Для обычных договоров её заполнять не нужно.

В графе 1 таблицы перечисляем наименования, которых касается корректировка.

Если корректировка относится к количеству, в графе 3 строке А для каждого товара указываем показатели до изменения, т.е. из первоначального счёта-фактуры, в строке Б – после уточнения. Если количественные показатели не менялись, цифры будут одинаковые.

Если поменялась цена за единицу товара, это отразится в графе 4. Строка А укажет первоначальную величину, Б – цену после корректировки. Если изменения не касаются цены, значения останутся одинаковыми.

Графа 5 строка А покажет стоимость товаров (работ, услуг) без учёта налога из выставленного ранее счёта-фактуры, Б – изменённое значение. Если в результате корректировки стоимость увеличилась, разницу значений Б – А указываем в строке В (увеличение). При снижении стоимости величину А – Б вписываем в строку Г (уменьшение).

Если корректировка относится к подакцизным товарам, в графе 6 в соответствующие строки нужно внести сумму акциза до и после увеличения или уменьшения.

В графу 7 вписываем налоговую ставку. Если она не менялась, в строках А и Б отразится одинаковое значение.

Графа 8 показывает сумму налога: строка А – до изменения, Б – скорректированный показатель. Значение, на которое увеличился или уменьшился размер НДС вносим в строки В и Г соответственно.

Аналогично заполняем графу 9: в строке А – общая стоимость, включая налог, взятая из первоначального СФ, Б – после уточнения. Итоговое значение указываем в строке В (увеличение) или Г (уменьшение).

Таблица содержит две итоговые строчки. В первой из них в графе 5 указываем сумму значений во всех строках В, т.е. увеличение цены всех наименований товаров. Затем складываем значения строк Г (уменьшение цен) и вписываем во вторую итоговую строку. Аналогично подводим итоги по сумме налога в графе 8 и по общей стоимости с учётом НДС в графе 9.

Более детально об особенностях заполнения корректировочного счета-фактуры по образцу читайте тут.

Заверение СФ подписями, включая корректировочные, регламентируется ст. 169 НК РФ. Бумажный вариант составляется в двух экземплярах и заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами.

Индивидуальный предприниматель (доверенное им лицо) лично подписывает документ. При электронном документообороте между участниками сделки, который осуществляется через аккредитованного оператора, счёт-фактура заверяется одной усиленной квалифицированной электронной подписью.

Как исправляется счет-фактура?

После утверждения Постановления №1137 исправление счета-фактуры представляет собой оформление документа, идентичного ранее выписанному, с учетом следующих моментов:

- В пункте 1 – № и дата того счета-фактуры, в котором установлены некорректные данные;

- В пункте 1а – № и дата внесения изменений (номер проставляется порядковый, для первого исправления – 1, для второго – 2 и далее по порядку);

- В остальные поля данные переносятся из исходного документа с внесением изменений в неверно указанные показатели.

До введения в действие новой процедуры изменения счета-фактуры, исправлять документ нужно было путем аккуратного перечеркивания некорректно отраженных сведений. Рядом писались верные показатели, исправление заверялось подписью и датой.

Обязательные реквизиты документа

Требования по заполнению основного документа изложены в статье 169 Налогового кодекса РФ. Согласно ей, в счете-фактуре в обязательном порядке должны быть указаны:

| Порядковый номер во внутреннем учете | И дата составления документа |

| Название, официальный адрес и идентификационные коды | Как стороны уплачивающей налог, так и покупателя, который перечисляет средства |

| Название, а также адрес | Грузоотправителя и получателя товара |

| Номер платежно-расчетного документа | По которому были получены авансовые или другие платежи, которые зачисляются в счет будущих поставок |

| Название товаров | Либо наименования услуг и работ, а также их единица измерения |

| Количество вышеуказанных позиций, либо их объем | Которые фигурируют в счете-фактуре |

| Название валюты | В которой производится расчет |

| Идентификационные реквизиты государственного контракта, либо договора/соглашения | В зависимости от формата, в котором было заключение сделки |

| Цена, либо тарифная ставка за единицу товара | Если ее можно вычленить, причитающаяся по договору, без учета налоговых сборов |

| Полная стоимость товаров за все количество | Которое фигурирует в счете-фактуре |

| Размер акциза | Если за товары его нужно уплачивать |

| Ставка по налоговому сбору/окончательная сумма государственного сбора | Который полагается для уплаты |

| Стоимость всего количества поставляемых товаров или услуг | В которой учитывается и налог в том числе |

| Страна | В которой произведен товар |

| Номер таможенной декларации | — |

| Код типа товара | В соответствии с единой Товарной номенклатурой ЕАЭС |

Корректировочный вариант, который оговорен в пункте 5.2, должен обладать немного другими реквизитами.

В их список входят:

- Наименование, отражающее корректировку, а еще номер во внутреннем учете и дата составления.

- Номер и дата основного счета-фактуры, по которому проводится изменение.

- Названия, адреса и ИНН обеих сторон.

- Наименования товаров, за которые меняется цена.

- Количество или объем оговариваемых товаров.

- Название валюты.

- Идентификатор договора или контракта.

- Цена за единицу, с учетом налога, указанная в состоянии до и после изменения показателя.

- Размер акциза.

- Ставка по налогу.

- Полный размер налогового сбора.

- Стоимость всех товаров или услуг с налогом до и после изменений.

- Разница между этим вариантом и основным.

Сводный корректировочный счет-фактура: можно ли его составлять при снижении стоимости товаров?

Поставщик может выставлять единый (сводный) КСФ, если корректировка стоимости товаров нужна по нескольким поставкам в адрес одного покупателя.

Такая возможность последние 5 лет предоставляется благодаря п. 5.2 ст. 169 НК РФ (после вступления в силу закона от 05.04.2013 № 39-ФЗ).

Оформление сводного КСФ на уменьшение возможно, если:

- продавец договорился с покупателем об уменьшении стоимости отгруженных товаров;

- снижение затрагивает несколько (две и более) поставок, оформленных отдельными первичными счетами-фактурами.

Единый КСФ должен содержать информацию:

- обо всех порядковых номерах и датах выставленных ПСФ;

- о количестве товаров и их общей стоимости (с НДС и без него) по всем счетам-фактурам до и после корректировок;

- разнице между показателями счетов-фактур до и после внесения изменений.

В сводном КСФ тоже возможны ошибки, которые не позволят налогоплательщику претендовать на налоговый вычет. Основной специфичной ошибкой этого документа является указание в нем данных по нескольким покупателям (подп. 3 п. 5.2 ст. 169 НК РФ). Недопустимо также в сводном КСФ сворачивать итоги, если стоимость одних товаров уменьшается, а других — увеличивается.

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Ошибка выявлена – что делать?

Обычно ошибочная информация вносится единовременно в накладную отгрузки или акт по услугам и в счёт-фактуру. Впрочем, практикой не исключаются ситуации, допускающие возможность неточности лишь в одном из них.

Итак, несоответствие документов реальному положению дел каким-либо образом выявлено одной из сторон сделки: продавцом или покупателем. Исправление ситуации происходит следующим образом:

- Контрагент, являющийся продавцом, предоставляет исправленный экземпляры документов поступления;

- Контрагент, являющийся покупателем, принимает их и регистрирует;

- Если данная неточность непосредственно влияет на ведущуюся в программном приложении информацию, эта ошибка устраняется корректировкой учётных данных.

Исправление первичной документации регламентировано ч.7 ст. 9 Закона №402-ФЗ и предполагает внесение корректив в реквизиты документа поступления без согласия сторон, лишь при уведомлении второй стороны договора:

- Стоимости любой из позиций документа;

- Количества любой из позиций;

- Суммы.

При работе с НДС и допущении ошибки в счёте-фактуре контрагент, реализующий товар или услугу, должен составить верный счёт-фактуру с внесением в него номера и даты исправления, действия по корректировке регламентированы соответствующими нормативно-правовыми актами.

На основании действующих рекомендаций для бухгалтеров распространёнными способами внесения поправок в первичную учётную документацию поступления предлагаются следующие:

- Изменение исходного учетного документа (кроме электронных версий, технические особенности которых исключают этот вариант);

- Оформление нового, корректирующего экземпляра.

Урок № 17. Дополнение from bobrowa on Vimeo.

Корректировки реализаций и поступлений прошлых периодов

Л.А. Елина, экономист-бухгалтер Как исправить ошибку прошлых периодов в бухучете, налогах и страховых взносах с учетом и официальных, и негласных правил Ошибки неприятны сами по себе.

А если за них могут еще и оштрафовать, совсем невесело. Избежать штрафов можно, если вовремя и правильно все исправить. Эта статья посвящена исправлению ошибок прошлых периодов. Поскольку с текущими периодами, как правило, сложностей не возникает. Исправляем прошлогодние ошибки в бухучете Новый Закон о бухучете ничего не изменил в этом вопросе. Таким образом, исправлять ошибки прошлых лет надо по всем знакомой схеме. 1п. 6 ПБУ 22/2010; 2п. 3 ПБУ 22/2010; 3п. 14 ПБУ 22/2010; 4п. 9 ПБУ 22/2010; 5подп. 2 п. 9 ПБУ 22/2010; 6пп. 6—8 ПБУ 22/2010 (1) Критерий существенности ошибки вы определяете и устанавливаете сами. Его надо закрепить в учетной политикеп. 3 ПБУ 22/2010; п.

Исправление ошибок прошлых лет в «1с:бухгалтерии 8»

Корректировка реализации прошлого периода в сторону уменьшения: проводки Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС.

ВажноОчень часто у организаций возникает потребность откорректировать сумму предыдущей отгрузки в связи с выявленной ошибкой или по причине изменения условий договора. Законодательно предусмотрен определенный порядок изменения реализаций прошлого периода

Рассмотрим его детальнее. Определение Корректировка реализации прошлого периода в сторону уменьшения (КСФ) или увеличения может возникнуть в результате:

- Изменения стоимости работ.

- Если необходима корректировка реализации прошлого периода в сторону уменьшения количества.

- При одновременном изменении количества и стоимости.

- Если неплательщик НДС возвращает товар продавцу.

Если стороны договорились об изменении условий сделки до выставления отгрузочного документа, то в течение 5 суток продавец может перевыставить фактуру.

Что представляет собой этот документ?

Корректировочный счёт – фактура представляет собой письменный документ, служащий веским основанием для того, чтобы покупатель, участвующий в сделке купли – продажи, принял предъявляемые продавцом суммы НДС к вычету.

Последний обычно составляется, в момент изменений стоимости отгруженных товаров или переданных кому – либо имущественных прав. Ещё подобная операция может производиться, если меняется тариф или происходит уточнение объёма товаров, подлежащих отгрузке. В каких случаях и как выписывается КСФ мы подробнее рассказываем здесь.

Стоит отметить что документ выполняет корректирующие функции, поэтому выставляется к первоначальному счёту – фактуре. Прежде чем делать документ, выполняющий корректировочные функции, необходимо убедиться, что первоначальный счёт фактура тоже присутствует.

Корректировка должна составляться не позднее пяти календарных дней с того момента, как был оформлен первичный документ (о сроках выставления КСФ читайте тут). Дело в том, что первичная бумага является подтверждением того, что покупатель соглашается на изменения в корректировках, которые будут оформляться в будущем.

Справка! Составлять бумагу, о которой идёт речь возможно, только если с этой операцией согласны обе стороны.

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Важность этапов формирования книг

Почему так сильно заостряется внимание на грамотном заполнении Кпп? Дело в том, что Федеральная налоговая служба получила возможность (см. 74 П

5.1 ст.174 Налогового Кодекса Российской Федерации «Экономика и социум» No6(19) 2015) проведения тотального камерального контроля путем получения автоматической сверки полученных в электронном виде книг покупок и продаж всех налогоплательщиков. Ранее ФНС могла производить осмотр документов только в рамках выездной налоговой проверки.

Следовательно, теперь у органов появилось больше возможностей для привлечения действующих компаний к ответственности за нарушение учета.

Самое интересно, что если налоговики выявят расхождения в пользу бюджета, то к ответственности могут и не привлечь. Но если ошибки занизили налогооблагаемую базу или завысили объем возмещений, то здесь не избежать судебных споров.

Соответственно, следует соблюдать поэтапность действий, а запомнить этапы помогает понимание процесса расчета косвенного налога.

Во-первых, следует своевременно и грамотно оформлять входящие и исходящие акты, накладные и счета-фактуры.

Во-вторых, сразу после оформления документации рекомендуется проконтролировать сформированные проводки в программе.

В-третьих, отследить формирование записей в Кпп по совершенным действиям.

В-четвертых, контролировать сроки и объемы оплаты по выставленным счетам.

В-пятых, перед формированием Кпп провести проверку всего периода, выполнить предложенные регламентные операции.

В-шестых, пройти экспресс-проверку и скорректировать информацию.

В-седьмых, сформировать Кпп в системе.

Соблюдение всех этапов гарантирует грамотный налоговый учет и формирование отчетов в организации.

Пример составления КСФ

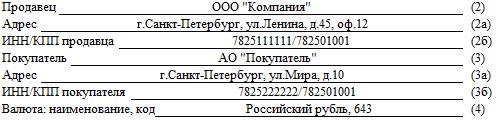

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Федерального закона от 26.11.2008 N 224-ФЗ) Таким образом, не отражение хозяйственных операций в прошлом периоде является ошибкой, приведшей к искажению данных за прошлые периоды. Поэтому при получении оправдательных документов (п. 1 ст.252 НК РФ) и в соответствии со ст. Что и как нужно исправить в учете по результатам налоговой проверки НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах.При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет.Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде. Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. Дт Кт 90.01.1 (НУ) — на сумму увеличения стоимости Дт 90.09 Кт 99.01 (НУ) — финансовый результат корректировки При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» в НУ формируются следующие проводки: Датой корректируемого документа: Дт Кт 90.01.1 (НУ) — на сумму увеличения стоимости Дт 90.09 Кт 99.01 (НУ) — финансовый результат корректировки Датой текущего периода, то есть датой документа корректировки: Дт Кт 91.01.7 (ПР) — на сумму увеличения стоимости Таким образом, разработчики 1С руководствуются принципом, что корректировки учета за прошлые периоды в налоговом учете не должны затрагивать (изменять) налоговую базу по налогу на прибыль текущего периода. Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016.

Порядок исправления первичных документов можно разработать самостоятельно

В обоснование данного тезиса можем привести следующие аргументы.

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210-У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурного способа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07-01-09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировку. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец.

Что представляет собой корректировочный счет-фактура

Корректировочный счет-фактура — это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов. Причем их больше, чем в простом счете-фактуре.

Законодатели определили, что корректировочный счет-фактура должен содержать следующие сведения

():

1) наименование «корректировочный счет-фактура», порядковый номер и дату составления корректировочного счета-фактуры;

2) порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единицу измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цену (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумму акциза по подакцизным товарам;

10) налоговую ставку;

11) сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, на основании которых производится изменение стоимости по ранее выставленному счету-фактуры.

В соответствии с

форма корректировочного счета-фактуры и порядок его заполнения устанавливаются Правительством РФ. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ

не внесены.

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.