Расчет количества дней отпуска в 2020 -2021 годах — пример

Содержание:

- Как предоставляется отпуск и в какие сроки

- Как долго может длиться отпуск?

- Как прошлые отпуска влияют?

- Калькулятор отпускных – как с ним работать:

- О порядке предоставления отпуска

- Входят ли отпускные в расчет среднего заработка?

- Пример расчета отпускных с помощью данного калькулятора

- Расчет среднего заработка

- Причины выплаты неполной заработной платы

- Законодательные нормы

- Как рассчитать заработную плату в калькуляторе

Как предоставляется отпуск и в какие сроки

Согласно Трудовому Кодексу Российской Федерации, каждый сотрудник, устроенный в какой-либо организации официально, имеет право на получение оплачиваемого отпуска каждый годичный период. При этом речь идет о годе не календарном, а фактическом, отсчет которого начинается непосредственно с момента приема гражданина на должность.

ТК РФ Статья 114. Ежегодные оплачиваемые отпуска

Так, в течение первого года трудовой деятельности, сотрудник уже получает право на выход в отпуск, при этом, ему также полагается сохранения заработной платы. Чтобы активировать данное право, нужно без перерыва (не считая ухода на больничный) трудиться в конкретной компании полгода.

Впрочем, при условии, что и работник и работодатель заключат соглашение, работник может получить отпуск и раньше того.

Существует также определенный перечень случаев, при наступлении которых, работодатель обязан предоставлять отпуск сотрудникам до того, как они отработают в организации полгода, при этом не просто по собственному желанию, а ввиду совершенно четких указаний закона. Речь идет о следующих ситуациях:

- когда отпуск запрашивается женщиной, находящейся в декретном отпуске, или уходящей в него (при условии, что она хочет взять данный отпуск перед декретом или после него);

- когда отпуск запрашивается гражданином, который является мужем женщины, ушедшей в декрет;

- при условии, что отпуск запрашивается несовершеннолетним сотрудником организации, по закону имеющим перечень связанных с отпуском трудовых льгот и т.д.

Сотрудник имеет право выйти в отпуск, еще не отработав в организации даже полагающихся 6 месяцев, особенно в том случае, если имеет располагающие к тому законные обстоятельства

Начиная со второго года труда сотрудника на базе конкретной организации, он имеет право на получение трудового отпуска согласно принятым на искомом предприятии графикам ухода в отпуск. Стоит отметить, что в принципе возможность уйти на законный отдых предоставляться может еще до того, как он накопится у того или иного гражданина, однако, это не может быть сделано раньше, чем конкретный рабочий год, за который происходит начисление отпуска, снова начнется.

Как долго может длиться отпуск?

По закону трудовой отпуск делится на основной, который положен всем, и дополнительный. Стандартная продолжительность основного отпуска — 24 календарных дня. Это обязательно для всех нанимателей. Однако отдельным категориям работников и представителям некоторых профессий полагается более продолжительный отпуск.

— Например, это касается педагогических работников, работников профессиональных аварийно-спасательных служб, несовершеннолетних работников, работников-инвалидов. Список тех, кому положен такой отпуск, можно посмотреть в постановлении Совмина от 24.01.2008 N 100 «О предоставлении отпуска продолжительностью более 24 календарных дней». Отпуск для некоторых работников (например, 28-дневный для госслужащих) устанавливается специальными актами, — объясняет юрист корпоративной практики адвокатского бюро REVERA Светлана Морозова.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Калькулятор отпускных – как с ним работать:

1) Для расчета отпускных (компенсации) необходимо указать расчетный период, за который нужно рассчитать отпускные. Это может быть период в 12 месяцев, предшествующих дате начала отпуска (или увольнения), либо другой, Вы можете выбрать нужный год и месяц самостоятельно. Правила выбора расчетного периода указаны в постановлении Правительства от 24.12.2007 № 922. Также в калькуляторе отпускных нужно выбрать один из трёх видов отпуска.

2) Если в расчетном периоде есть периоды, которые надо исключить, то ставьте галочку рядом с “Есть периоды исключения”, здесь калькулятор отпускных покажет вам отдельную строчку, в которой Вы указываете количество календарных дней исключений.

3) Зарплата должна быть указана сумма заработной платы и других начислений, а также с учетом повышения должностных окладов (тарифных ставок), если таковые имелись. На первом шаге калькулятор отпускных предлагает ввести размеры оклада до повышения и после повышения, указывая при этом месяц.

4) На втором шаге калькулятор отпускных предлагает помесячную таблицу начислений, рассчитывая при этом самостоятельно повышающий коэффициент (если на первом шаге была поставлена галочка напротив строчки “расчетном периоде было повышение зарплаты по организации или подразделению”)

5) На третьем шаге калькулятор отпускных рассчитает вам сумму отпускных к выплате, размер налога НДФЛ и сумму к выплате без НДФЛ

На каждом из трёх шагов, из которых состоит онлайн-калькулятор отпускных, есть всплывающие подсказки и ссылки на законы или нормативные документы, регламентирующие соответствующие расчеты. Так как калькулятор отпускных является частью профессионального бухгалтерского онлайн-сервиса, вернее настоящей онлайн-бухгалтерии, где ежедневно ведется учет не одной сотни тысяч предприятий, то его актуальность является неизменной, и за его актуальностью следят десятки сотрудников компании-разработчика сервиса – СКБ Контур.

Если вы бухгалтер, и хотите попробовать все возможности онлайн-бухгалтерии для зарплатного, налогового или бухгалтерского участка предприятия, а также для обслуживающей бухгалтерии (с многопользовательским режимом) – регистрируйтесь в нашем сервисе, первые 14 дней использования Контур Бухгалтерия вам дарит в качестве приветственного подарка по промокоду 1240, также по акции с данным промокодом Контур Бухгалтерия подарит вам 3 месяца обслуживания на любом платном тарифе – они прибавятся автоматически:

О порядке предоставления отпуска

Учёт следующих нюансов важен для второй стороны при выдаче подчиненным отпусков с оплатой, очередных:

- Менее 28 дней в календаре отпуск занимать не может. Праздники, выходные из схемы исключены.

- Во время увольнения не обойтись без компенсации за отдых, не использованный ранее.

- Право на отпуск дают любым сотрудникам при непрерывном стаже в год.

- Три дня до начала отдыха – максимальное время, за которое граждане должны получить причитающиеся компенсации.

- Если подчиненный сам отказывается от отдыха – полагается дополнительная компенсация. Деньги выдают после направления соответствующего заявления от сотрудника, в письменной форме.

- Допустимо начисление таких компенсаций за несколько календарных периодов. Основной очередной отпуск запрещают заменять денежными перечислениями, такое возможно только для дополнительных периодов отдыха.

Есть три случая, когда запрет распространяется на любые виды отпусков:

- Вредные, опасные условия при работе.

- Взаимодействие с несовершеннолетними.

- Беременные женщины.

Предоставление отпусков каждые шесть месяцев – обязанность руководителей, но по письменным заявлениям. Допустим перенос, но максимум – 2 раза подряд. Запрета нет и по отношению к разделению отдыха на несколько частей. 14 дней согласно календарю – минимальная продолжительность одной части при любых обстоятельствах.

Сотрудники получают Компенсация за неиспользованные отпуска после увольнения. Следующая информация упрощает точное определение неиспользованных дней:

- Сутки, использованные сотрудниками.

- Дни отпуска, заработанные за период нахождения на должности в организации.

- Продолжительность отпускного стажа, в днях или месяцах, годах.

Входят ли отпускные в расчет среднего заработка?

В формулу расчета такого заработка отпускные не включают. Речь о ежегодных отпусках. На командировочные распространяются те же правила. Исключают оплату времени, пока гражданин был в командировке.

Как отпускные влияют на расчет среднего заработка для различных выплат, проиллюстрировано в таблице:

Вид выплаты

Влияние отпускных

Входят ли отпускные в расчет заработка для центра занятости?

Отпускные при расчете пособия от Центра занятости из любых формул в данном случае исключают

Во внимание принимают только суммы, полученные в связи с выполнением основных обязанностей. Другие показатели значения для определения результата не имеют.

Как влияют отпускные на расчет больничного листа?

Здесь тоже нет ничего сложного

Учет ведут только для тех сумм, с которых перечислялись страховые взносы. При расчете отпускных без перечислений в налоговую службу не обойтись. Поэтому их включают в расчёт.

Пример расчета отпускных с помощью данного калькулятора

Расчет отпускных онлайн-калькулятор производит последовательно в два раздела, где задаются начальные параметры, и заполняется сводная таблица по суммам заработка помесячно. В итоге будет рассчитан и выведен на экран размер отпускных.

Разобраться в принципе работы онлайн-калькулятора поможет практические примеры. Покажем действия пошагово.

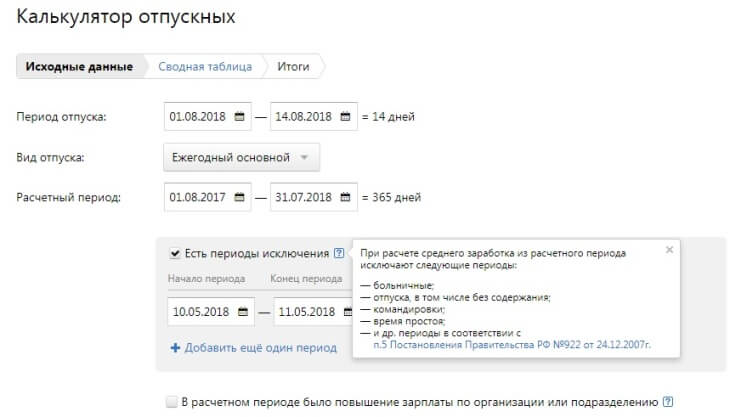

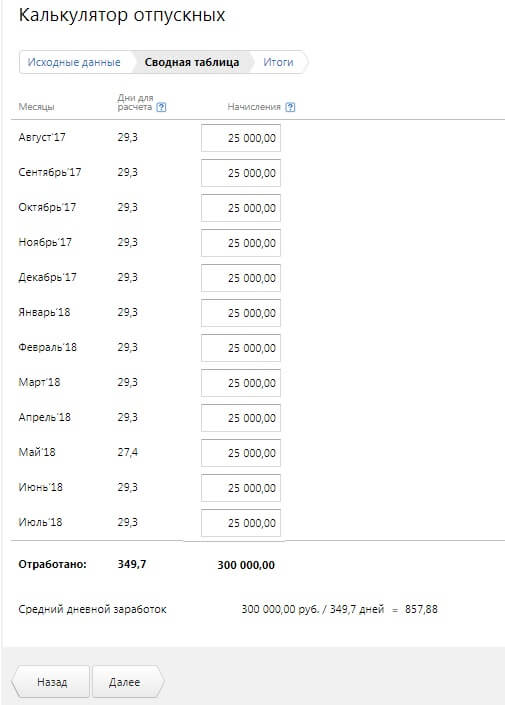

Пример 1. Расчет отпускных при сохранении заработанной платы

Сотрудник предприятия выходит по графику в очередной оплачиваемый отпуск, который запланирован с 1 по 14 августа 2018, что составляет 14 календарных дней. В течение 12 предшествующих месяцев он не был на больничном, но брал 2 дня без сохранения заработной платы с 10 по 11 мая 2018 г.

В первой части калькулятора вводим указанные данные и переходим по кнопке «Далее» на страницу ввода сумм заработной платы.

Если работник отсутствовал на рабочем месте, а именно при:

- командировке;

- больничном;

- отпуске по уходу за ребенком и без содержания;

- др. периоды описанных в п. 5 ПП РФ №922 от 24.12.2017 года;

при расчете среднего заработка в расчетном периоде эти дни не учитывают.

Для ввода данных отметьте галочкой «Есть периоды исключения» и выберите нужные даты. Если требуется нескольких, то нажмите «Добавить еще один период».

В следующем окне приступаем к вводу данных по зарплате за последние 12 месяцев, которые будут участвовать в расчете отпускных сумм. Предположим, что работник ежемесячно получал по 25 000 рублей. Автоматически суммируются отработанные дни, годовой заработок и рассчитывается средний дневной заработок.

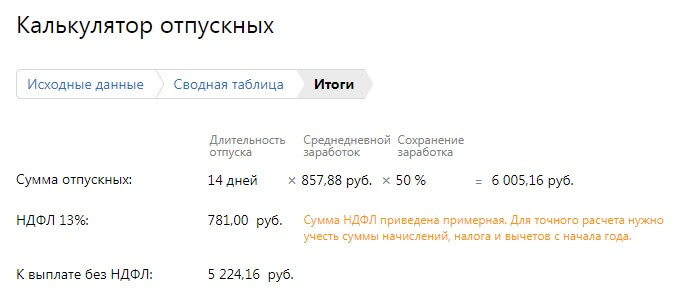

После нажатия кнопки «Далее» переходим к итогам вычисления отпускных. Калькулятор выводит формулу расчета и полученную сумму отпускных. Дополнительно с нее будет высчитан НДФЛ по ставке 13 %. Ниже отразится размер полагающейся выплаты за вычетом налога.

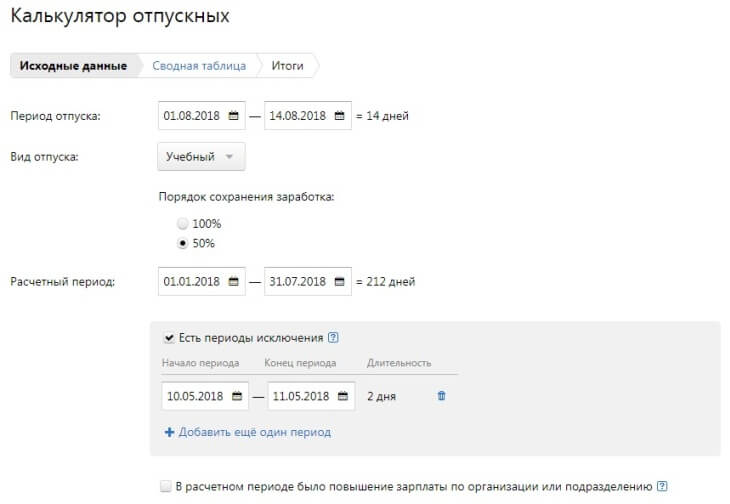

Пример 2. Расчет учебного отпуска

Сотрудника отправляют на запланированный учебный отпуск. Все данные остаются прежними, необходимо только уточнить сколько процентов заработной платы сохраняется за работником. (См. статьи 173-176 ТК РФ). В нашем примере, предположим, что ему положено 50%, но не менее минимального размера оплаты труда.

Заполняем все поля как в прошлом примере.

В поле «Вид отпуска» выбираем «Учебный» и отмечаем нужный …% сохранения зарплаты. Отмечам период исключения по учебному отпуску, в нашем случае получилось 2 дня.

Получаем сумму к выплате отпускных с НДФЛ и без вычисления.

Заметим, что некоторые поля помечены знаком вопроса. Это подсказки, которые полезны для бухгалтера любой степени подготовки

Следует обратить внимание и на такой момент, как сумма рассчитанного калькулятором НДФЛ. Она является примерной

Для более точного подсчета необходимо учесть начисления, размер налога и вычетов с начала года.

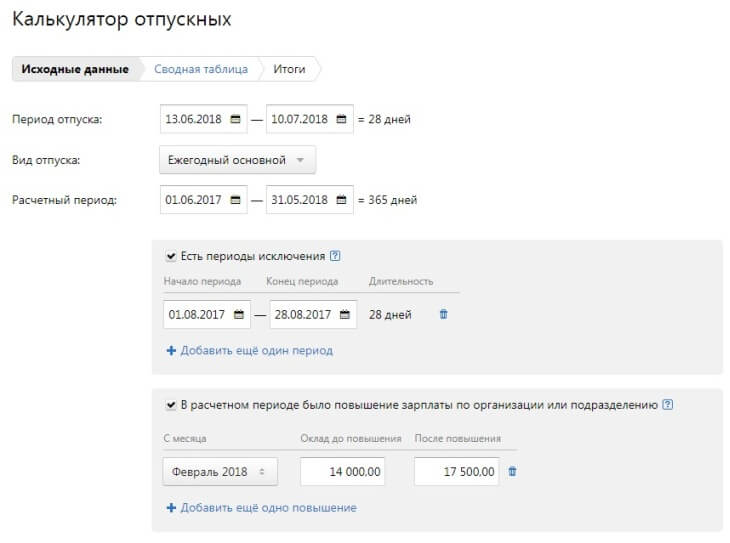

Пример 3. Расчет отпускных с учетом повышения окладов в расчетном периоде

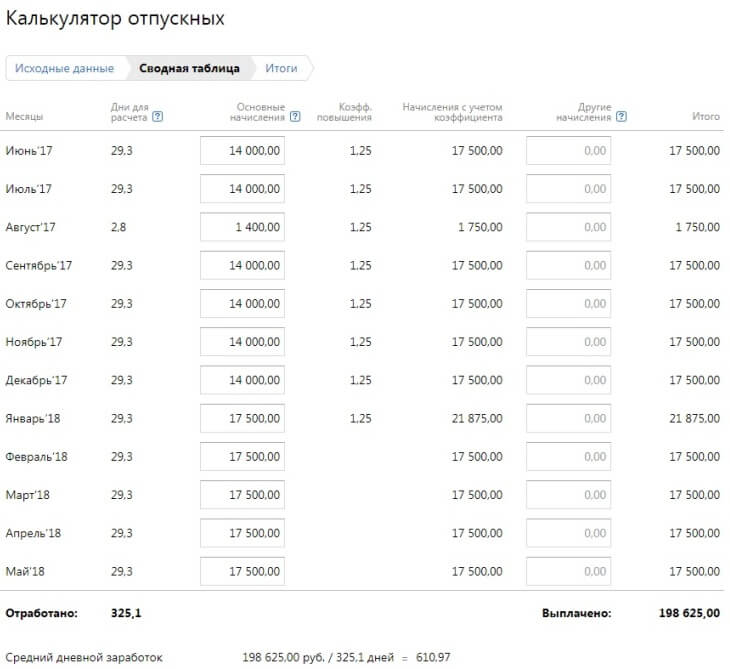

При повышении оклада или тарифной ставки для индексировании отпускных необходимо руководствоваться п. 16 Положения о средней заработной платы. В нем говорится о том, что рабочий из-за ухода в отпуск не должен получить меньше денег.

КИ — коэффициент индексирования. Рассчитывается как: Новый оклад / Старый оклад.

В этом случае отпускные считаются по определенным правилам, если:

- в расчетном периоде повысили зарплату — корректируются все предыдущие начисленные суммы;

- после расчетного, но до начала отдыха — корректируются средний заработок.

- во время отпуска, КИ умножается на оставшиеся отпускные после увеличения оклада.

Рассмотрим пример когда:

- работник в 2018 году отправляется в отпуск с 13.06 — 10.07;

- с 1.02.2018 года всем сотрудникам повысили зарплату с 14 000 до 17 500 рублей, КИ — 1,25;

- других начислений не было;

- годовой расчетный период считается с 01.06.2017 по 31.05.2018 года;

- в течении этого периода сотруднику уже предоставляли отпуск на 28 дней с 1 по 28 августа 2018 года, за этот месяц ему начислили 1400 руб.

Вводим данные в нужные поля. Отметьте с какого месяца повысили и на сколько оклад.

Вводим сумму зарплаты за предыдущие периоды в поля «Основные начисления». Так как больше начислений не производилось оставляем поле «Другие начисления» пустым.

Получаем итоговые значения к выплате без НДФЛ.

Часто задаваемые вопросы?

Расчет среднего заработка

Средний заработок рассчитывается в соответствии с положениями:

ст.139 ТК РФ,

Постановлением Правительства РФ от 24.12.2007г. №922 «Об особенностях порядка исчисления средней заработной платы».

При расчете средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей в компании системой оплаты труда. К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

по окладу, тарифам, сдельная, в виде % от выручки и пр.,

в том числе — в не денежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда).

2. Премии и другие вознаграждения, относящиеся к вознаграждениям за труд.

3. Другие виды выплат относящиеся к заработной плате.

Обратите внимание:Все остальные виды выплат, которые не относятся к оплате труда, в расчете среднего заработка не участвуют. Так, например, не включаются в расчет:

Так, например, не включаются в расчет:

премии к праздникам (например, премии к Новому году, 8 марта и т.п.).

пособия и прочие выплаты социального характера (декретные, оплата больничных и т.п.).

подарки.

материальная помощь.

другие выплаты, не относящиеся к оплате труда.

При любом режиме работы расчет средней заработной платы производится исходя из фактически:

начисленной сотруднику заработной платы,

отработанного сотрудником времени,

за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Обратите внимание: Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

Сотруднику выплачивался средний заработок (в том числе – при нахождении в командировке).

Сотрудник находился на больничном или в декретном отпуске и получал соответствующие пособия.

Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства (4 выходных дня, оплачиваются ФСС из федерального бюджета).

Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Если в предшествующие 12 календарных месяцев:

работнику не начислялась зарплата,

нет фактически отработанных дней (за 12 месяцев или за больший период),

все 12 месяцев состоят из времени, исключаемого из расчетного периода (например, сотрудник находился в отпуске по уходу за ребенком до 1.5 лет),

то средний заработок определяется исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетным 12 месяцам (п.6 Постановления №922). В случае нахождения сотрудника в декретном отпуске – средний заработок для расчета отпускных будет вычисляться исходя из заработной платы, которую сотрудник получал до того, как ушел в декрет и отпуск по уходу за ребенком.

Если у работника за предыдущие 24 месяца:

нет начислений зарплаты,

нет фактически отработанных дней,

то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п.7 Постановления №922).

То есть, если сотрудник только недавно поступил на службу и еще не успел отработать 24 месяца или он находился в отпуске по уходу за ребенком до 3х лет, средний заработок будет считаться исходя из текущей зарплаты.

Если у работника:

нет начислений зарплаты за предыдущие 24 месяца,

нет фактически отработанных дней за предыдущие 24 месяца,

нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

нет отработанных дней в месяце, в котором рассчитывается средний заработок,

то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада (п.7 Постановления №922). Обычно – исходя из оклада, указанного в трудовом договоре или штатном расписании.

Причины выплаты неполной заработной платы

Согласно Трудовому кодексу РФ, руководитель в полной мере несет ответственность за задержку з/п своему персоналу, кроме случаев, перечисленных ниже:

- Работник пребывал в законном отпуске;

- Гражданин, ранее уволенный по собственному желанию, был восстановлен в должности;

- Человек отработал неполный день (по личной инициативе или по требованию начальства);

- Сотрудник был отстранен от служебных обязанностей в середине месяца.

В указанных ситуациях расчет зарплаты после отпуска, увольнения и т. д. производится в персональном порядке. Однако это не касается случаев, прописанных в ст. 142 Трудового кодекса РФ.

После отпуска

Отпуском, согласно ТК РФ, считается промежуток времени, в течение которого сотрудник имеет право не посещать рабочее место, не теряя своего установленного оклада и должности. Делится он на два основных типа:

- Ежегодный (не менее 28 суток);

- Дополнительный (от 1 дня).

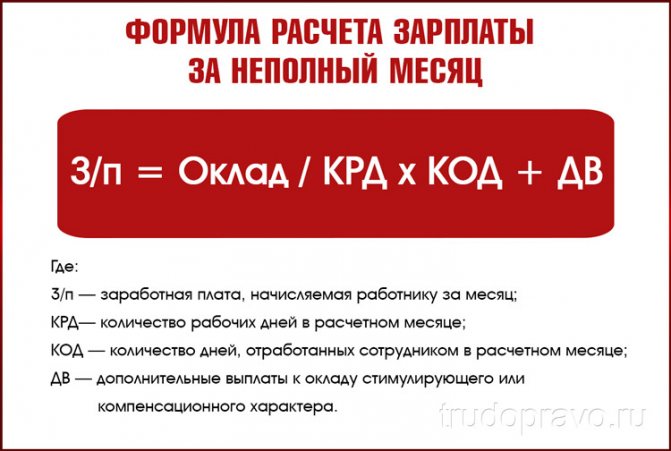

Для того, чтобы самостоятельно рассчитать зарплату за неполный месяц по калькулятору с учетом отпуска, гражданину достаточно владеть всего двумя составляющими:

- Полной суммой з/п за последний год;

- Размером единого коэффициента (29.3).

Имея перечисленные данные на руках, сотрудник может рассчитать свой средний месячный оклад, с вычетом НДФЛ и страхового сбора по следующей формуле: СО = , где:

- СО – сумма отпускных;

- ЗГ – годовая зарплата;

- КД – количество отработанных календарных дней, согласно учетному табелю;

- ДО – длительность отгула (в сутках).

Это и будет его ставка за отпускной период. Если же гражданин отработал неполный год, то вместо значения КД необходимо подставить упомянутый ранее коэффициент 29,3. Для того, чтоб узнать остаток оклада после выхода из отпуска, получившуюся сумму СО достаточно отнять от средней месячной зарплаты персонала.

Вновь принятым на работу

Общая процедура организации зарплатных выплат трудовому коллективу регулируется ст. 136 ТК РФ, где четко сказано, что руководитель обязан начислять своим сотрудникам зарплату не менее 2 раз за нормативный период. В ситуации со вновь принятым на работу лицом это требование нарушается, так как для него з/п будет рассчитана с вычетом аванса.

Решить эту проблему начальник может путем составления отдельного акта по оплате труда для конкретного подчиненного. В соответствии с этим документом бухгалтерия получит право увеличить зарплату работника, добавив к ней часть оклада за первую половину месяца (не более 30%), в котором его приняли на текущую должность. Таким образом руководитель избавит себя от претензий от лица подчиненного и со стороны закона.

Неполный рабочий день

Неполный рабочий день – это вынужденное сокращение трудовых часов на предприятии, с последующим урезанием заработной платы персонала. Причинами такого явления могут стать: временный кризис, грядущий роспуск штата или же переизбыток производственных мощностей. Поэтому не всегда целесообразно сохранять за собою должность в подобном положении.

Подобный термин применяется и для сотрудников, числящихся в средних или высших учебных заведениях. Но для них начисление ЗП в описанной ситуации происходит в стандартном режиме, без урезания оклада. В остальных же случаях расчет зарплаты персонала за неполный месяц будет осуществляться по такой формуле: ЗП = СО\(КТД * КФД) + ПР – НГ, где:

- ЗП – заработная плата за нормативный период, с учетом сокращенных часов;

- СО – размер оклада, прописанного в трудовом договоре;

- КТЧ – количество рабочих часов в текущем месяце;

- КФЧ – фактически отработанные часы;

- ПР – премиальные средства;

- НГ – НДФЛ и страховой взнос.

Увольнение

При сокращении сотрудника руководитель обязан выплатить ему выходное пособие, отпускные средства, а также неполную з/п за период со дня получения им последнего аванса и до даты ухода работника с предприятия. Рассчитать размер заработной платы по увольнению руководитель может по следующей формуле: СО = ЧД * ФД – НГ + ПМ, где:

- СО – сумма оклада за неполный месяц;

- ЧК – количество часов в сутках, в течение которых гражданин должен присутствовать на предприятии согласно трудовому договору;

- ФК – фактически дни, отработанные в текущем календарном месяце;

- НГ – единый налог и страховой сбор;

- ПМ – премиальные средства, начисленные за перевыполнение нормы.

В соответствии с ТК РФ уволенный человек должен отработать еще не менее 14 дней после подписания указа об его уходе с предприятия. Но этой обязанности можно легко избежать за счет ежегодного неотгулянного отдыха (при выборе такого варианта зарплата за время неиспользованного отпуска отстраненному сотруднику начисляться не будет).

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще? Посмотреть ответ

Как рассчитать заработную плату в калькуляторе

Чтобы рассчитать зарплату за полный месяц, нужно указать составляющие оплаты (оклад, премии, доплаты). Если есть право на детский вычет или иной вычет стандартного типа, то общую его величину также вписываем в калькулятор. Далее проводится автоматический расчет.

Чтобы рассчитать зарплату за неполный месяц, нужно дополнить заполненные поля двумя показателями — числом рабочих дней в месяце и действительно отработанным числом дней. Эти два показателя позволят высчитать заработную плату для периода действительно трудовой деятельности в месяце.

Заполненная в онлайн калькуляторе информация позволит рассчитать оплату при окладе. Если для работника введен тариф, то расчет проводится по другому принципу — тарифная ставка умножается на число отработанных дней или часов. Также при сдельной оплате необходимо вычисления проводить по другому — умножать расценку на количество произведенной работы, услуг.

Формулы для расчета заработной платы в 2020 году

Рассмотрим, какие формулы нужно применять при вычисления для различных систем оплаты труда.

Оклад:

Тарифная ставка:

Сдельная оплата:

Представленный выше онлайн калькулятор позволяет проводить расчет только для оклада за полный и неполный месяц.

Налогообложение заработной платы

В 2020 году работодатель обязан проводить следующие отчисления с зарплаты сотрудников:

- Подоходный налог (НДФЛ) — вычитается от выплат сотруднику в размере 13 %-тов, расходы по налогообложению полностью ложатся на гражданина;

- Страховые отчисления — начисляют по определенному тарифу к зарплате, расходы ложатся на работодателя и выплаты сотруднику не уменьшает, общий процент отчислений — 30 %-тов с начисленной заработной платы до налогообложения.

Онлайн калькулятор рассчитывает не только начисленную зарплату, но и сумму к выплате на руки, то есть уменьшенную на подоходный налог. Кроме того, выводится сумма НДФЛ и страховые отчисления по каждому типу обязательного страхования.

Пример расчета в онлайн калькуляторе

Рассмотрим пример вычисления оплаты, когда не весь месяц проработан сотрудником. 4 дня он находился в отпуске за свой счет, в связи с чем отработано в месяце меньшее число рабочих дней. Оклад составляет 35900 руб. Расчет будет проводить для декабря 2020 года. В этом месяце 21 рабочий день. Заработную плату следует выплатить двумя суммами — 25 декабря в виде аванса и остаток — 10 января 2018 года. Сотрудник имеет четверых детей, трое из которых несовершеннолетние.

Заполнение строк онлайн калькулятора:

- оклад в рублях — указываем полную сумму, согласно договору — 35900;

- премии — для сотрудника не предусмотрены, поэтому оставляет 0;

- вычеты — на троих положено 1400+3000+3000 = 7400 (совершеннолетний ребенок, родившийся первым также считается при определении очередности рождения, хотя сам вычет на него не положен);

- районный коэффициент примем равным 0;

- рабочих дней в декабре — 21;

- отработанных = 17 (21-4).

Как только обозначенные показатели будут введены в строки формы калькулятора, сразу в онлайн режиме вы увидите результат расчета, который выводит заработную плату начисленную и на руки, сумму НДФЛ и страховых отчислений по ставкам.

Калькулятор выглядит при этом так:

tobuh.ru