Бюджет движения денежных средств

Содержание:

- БДР и БДДС. Настройка одновременного планирования

- Компоненты БДР

- Модель построения отчёта ДДС в Бит.Финанс

- Бюджет доходов и расходов – методика составления + примеры

- Как работает БДР

- Основные различия бизнес-плана и бюджета доходов и расходов

- Где найти программу для бюджетирования + таблица Excel для скачивания

- Виды бюджетов

- Методы составления отчета о движении денежных средств

- Виды бюджетов

БДР и БДДС. Настройка одновременного планирования

Формирование бюджетов БДР (бюджет доходов и расходов) и БДДС (бюджет движения денежных средств) является одним из основных инструментов управления финансово-хозяйственной деятельностью компании.

Формирование БДР и БДДС дает полную картину по текущему и будущему состоянию, позволяет оценить денежные потоки и прибыль компании.

Управление компанией по одному из этих бюджетов возможно, но может привести к потерям финансовой устойчивости или платежеспособности.

Используя типовые инструменты, как правило, клиенты вводят плановые данные двух бюджетов, что повышает трудоемкость, длительность процесса планирования, приводит к ошибкам специалистов ЦФО, к сложному процессу сценарного планирования формирования сводных бюджетов БДР и БДДС компании в целом.

При разработке бюджетной модели и постановке системы бюджетного управления по ЦФО специалисты нашей компании рекомендует руководителям финансово-экономических служб удобный и простой инструмент — «Помощник составления бюджета»

Эта разработка компании СИТЕК, позволяющая специалисту ЦФО в одной экранной форме составлять бюджет доходов и расходов и бюджет движения денежных средств.

Суть разработки:

-

прорабатываются справочники статей затрат и статей движения денежных средств. Определяется соответствие статей одного справочника другим, так, например, статья затрат «Расходы на ГСМ» соответствует статье движения денежных средств «Оплата ГСМ». Статьи, не имеющие связи, планируются по отдельности в рамках своих бюджетов, например, статья затрат «Амортизация — планируется только в БДР, статья «оплата Кредитов» — планируется только в БДДС. Механизм планирования таких статей прорабатывается отдельно в рамках построения бюджетной модели компании;

-

устанавливается базовый бюджет, по которому специалисты ЦФО вводят плановые данные. Как правило, это БДР;

-

определяется порядок выделения НДС, т.е. плановые данные вводятся с НДС или без НДС. В форме ввода пользователем указывается плановая ставка НДС по той или иной статье бюджета и сдвиг оплат (предоплата или отсрочка платежей);

-

определяется порядок расчета плановых данных другого бюджета (БДДС) с учетом введенных НДС и сдвига оплат. Возможен ручной ввод данных БДДС.

Таким образом, специалист ЦФО, а затем и руководители компании получают два основных бюджета БДР и БДДС, имеют возможность сверить данные бюджетов и определить результат деятельности как по денежным потокам, так и прибыли. Специалисту ЦФО перед разработкой годового бюджета достаточно и необходимо проанализировать плановые данные на предмет сдвига оплат и переходящей задолженности прошлого года.

Конкретная настройка (визуализация) рабочего места специалиста ЦФО по вводу плановых данных зависит от бюджетной модели компании и утвержденного процесса бюджетирования (см. рис. 1, рис. 2).

Реализация данной разработки позволила компании Ситек совместно с клиентами внедрить бюджетирование:

на программном продукте ERP в крупном Холдинге с большим количеством различных направлений деятельности и различных операционных бюджетов

рис 1. Помощник составления бюджета в ERP

на программном продукте УПП в Компании с потребностью одновременного ввода операционных бюджетов по большому количеству подразделений

рис 2. Помощник составления бюджета в УПП

Результатом внедрения «Помощника составления бюджета» на проектах стало:

-

снижение трудоемкости формирование бюджетов ЦФО и компании в целом;

-

снижение ошибок планирования;

-

обеспечение пользователей гибким инструментом планирования деятельности своего подразделения и компании в целом с возможностью планирования бюджета движения денежных средств на основании бюджета доходов и расходов по принципу «что, если» без больших и сложных пересчетов одного бюджета на основании другого;

-

обеспечение руководства компании управленческой информацией о финансово-хозяйственной деятельности компании, сбалансированной по показателям экономическим (прибыль) и финансовым (платежеспособность).

Хотите настроить одновременное планирование БДР и БДСС на вашем предприятии?

Свяжитесь с нами телефону 8 (3412) 956-801 и получите консультацию экспертов.

Компоненты БДР

Каждый бизнес уникален, и у каждой отрасли есть свои нюансы, но эти элементы достаточно общие, чтобы их можно было применять в большинстве отраслей.

Доход

Доход обычно разбивается на компоненты. Можно прогнозировать доход в годовом исчислении, но обычно требуется более подробная информация, разбивая доход на его основные компоненты.

Компоненты дохода обычно включают в себя:

- объем (единицы, контракты, клиенты, продукты и т. Д.)

- цена (средняя цена, цена за единицу, цена сегмента и т. Д.)

Переменные затраты

Переменные затраты представляют собой расходы, понесенные в связи с изготовлением продукции. В качестве примера к переменным затратам можно отнести расходы на сырье и материалы, энергию и топливо, заработную плату производственных рабочих. Величина переменных затрат изменяется в зависимости от объема выпускаемой продукции.

Переменные расходы часто включают в себя:

- стоимость проданных товаров;

- прямые продажи;

- торговые комиссии;

- комиссия за обработку платежей;

- перевозка грузов;

- некоторые аспекты маркетинга;

- прямые затраты труда;

Постоянные затраты

Эти расходы не сильно меняются в зависимости от изменений в доходах и в основном являются постоянными, по крайней мере, в пределах сроков операционного бюджета.

Примеры постоянных затрат включают в себя:

- арендная плата;

- головной офис;

- страхование;

- телекоммуникация;

- управление зарплатами и льготами

- коммунальные услуги.

Неденежные затраты

БДР часто включает неденежные расходы, такие как износ и амортизация. Несмотря на то, что эти расходы не влияют на движение денежных средств (кроме налогов), они влияют на результаты финансовой отчетности (то есть цифры, которые компания сообщает в конце года в своем отчете о прибылях и убытках).

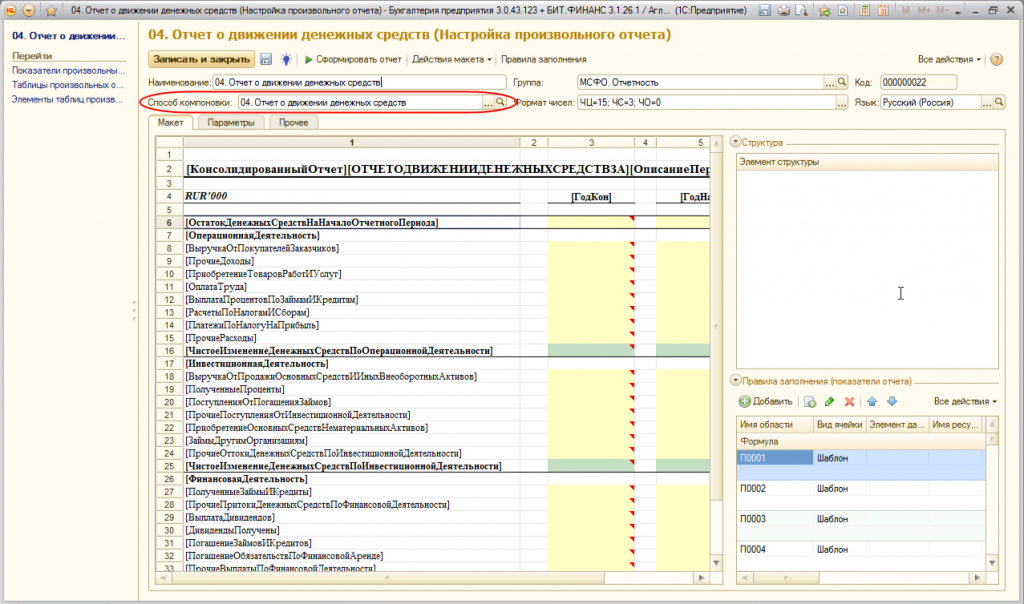

Модель построения отчёта ДДС в Бит.Финанс

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

В пользовательском режиме можно настроить отчет в форме любого фиксированного макета. Это может быть необходимо в случае, если требуется отчётность по форме МСФО. Так как некоторые стандарты не имеют единой формы отчетов, разные компании строят их по-разному.

Механизм позволяет оформлять отчет в произвольной форме.

Есть возможность сформировать индивидуальную или консолидированную отчетность.

Макеты можно создавать на любом языке.

Отчеты формируются в нескольких валютах

Важно при настройке отчета задать верные алгоритмы для пересчета валюты в разрезе показателей.

Инструмент «Произвольный отчет» позволяет получить расшифровки данных из отчетов до получения первичных документов.

Можно осуществлять формирование необходимых показателей в ОДДС отдельными отчетными формами.

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

Бюджет доходов и расходов – методика составления + примеры

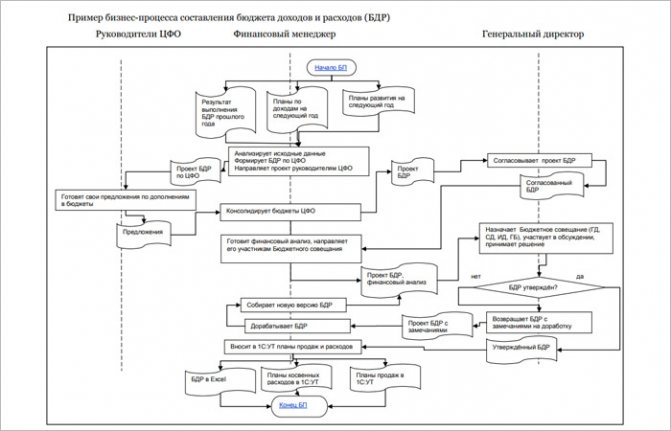

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

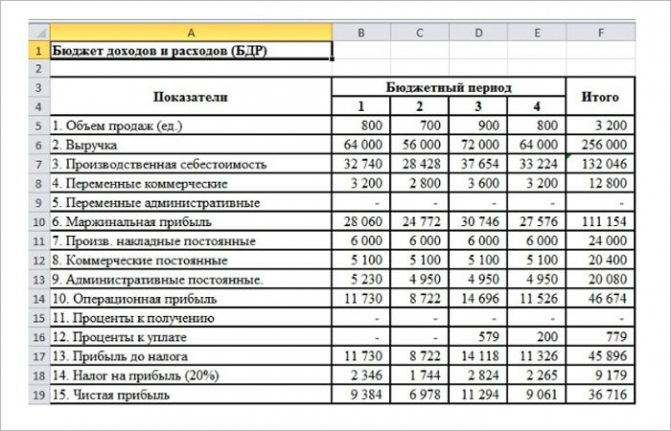

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Как работает БДР

Основной принцип бюджетирования заключается во включении в отчет всех показателей, характеризующих деятельность организации. Только если БДР и БДДС будут содержать все управленческие бюджеты, можно говорить о целостности системы. Тем более что эти два отчета дополняют друг друга.

Отдел продаж отвечает не только за количество проданной продукции по определенной цене, но и за поступление средств от клиентов. БДР не содержит информации о задолженности, об оплатах. Оперируя цифрами только из одного отчета, нельзя построить целостную бюджетную модель.

Менеджеру дают задание “продать любой ценой”, и он быстро выполняет его. Руководство уже подсчитывает прибыль и начисляет бонусы, но сталкивается с неожиданной проблемой — у компании нет денег, чтобы закупить сырье на следующую партию товара, и поставщик не предоставляет товарный кредит. Менеджер распродал товары, и ему выдали начисленную премию. Вот только деньги по факту еще не поступили. Поэтому остальные менеджеры остались без работы.

Этот самый простой пример неграмотного финансового управления. Результат работы следует оценивать не только по количеству прибыли, но и по сумме возвращенных средств. Тогда и кассовые разрывы возникать не будут. Для этого необходимо формировать БДР и БДДС.

Основные различия бизнес-плана и бюджета доходов и расходов

Бизнес-план является первичным документом и представляет собой руководство по деятельности фирмы для создания:

- мотивации сотрудников;

- стратегии маркетинга;

- оптимального варианта структуры организации;

- плана доходов и расходов;

- стратегии бюджетной дисциплины.

Бюджет доходов и расходов является составной частью бизнес-плана. Цель составления последнего документа–планирование достижения качественных и количественных показателей. Цель деятельности по подготовке и анализу бюджета доходов и расходов– увеличение прибыли.

Планирование прибыли разными способами

Способ прямого счёта применяют в компаниях с небольшим денежным оборотом. В таких фирмах известны цены и данные на готовый продукт. Плановая калькуляция по каждому виду продукции помогает легко определить себестоимость.

Способ прямого счёта применяют в компаниях с небольшим денежным оборотом. В таких фирмах известны цены и данные на готовый продукт. Плановая калькуляция по каждому виду продукции помогает легко определить себестоимость.

Аналитический способ используют в фирмах со средним и крупным оборотом. Расчёт производится по всей фирме целиком, а не по каждой категории выпускаемой продукции отдельно.

Финансовая структура фирмы

Термин означает систему ответственности за прибыль и издержки, основанная на анализе деятельности компании. Чаще всего структура представляет собой подразделение на административные отделы.

Центром финансовой ответственности может выступать несколько отделов.

ЦФО отвечают за планирование и расходование средств по статьям бюджета доходов и расходов. Каждый из них может вести учёт по своему направлению.

Во главе ЦФО стоит руководитель подразделения, который отвечает за бюджет своего отдела. Чтобы детально отследить всю работу, нужно составить план и шаги по его исполнению.

Центрами могут быть:

центр ответственности за выручку-объём постаемых средств;

за маржинальную прибыль- размер стоимости реализованной продукции или услуг;

отделы, ответственные за прибыль-за полный финансовый доход

Здесь важно учитывать все траты, прямые и косвенные;

за расходы, чтобы фирма приносила прибыль;

за инвестиции-денежные потоки.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов

Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3

Знакомьтесь!

1. «Planior»

Это онлайн-сервис, а значит, не требуется установка программы, работа ведётся прямо в браузере. С его помощью пользователи решают широкий спектр задач по бюджетированию.

Planior умеет:

- составлять разнообразные бюджеты;

- проводить анализ их исполнения;

- автоматически загружать фактические данные;

- прогнозировать сценарии развития компании и т.д.

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

- составлять финпланы, исходя из имеющихся ресурсов;

- устанавливать лимиты расходования денежных средств и контролировать их выполнение;

- формировать множество различных отчётов для анализа фактического и прогнозного финсостояния компании;

- произвольно настраивать источники используемых данных;

- сравнивать различные планы и контролировать отклонения.

И это только некоторые из возможностей модуля «1С:ERP Управление предприятием». Подробности узнавайте на официальном сайте 1С или сайтах её партнёров, например, компании Wiseadvice.

3. «Простое бюджетирование»

Это продукт компании «Информационные технологии». Создан специально для управления и контроля деятельности предприятия.

Позволяет:

- увидеть со всех ракурсов финмодель деятельности хозяйствующего субъекта в перспективе;

- повысить эффективность работы предприятия;

- избавиться от рутинной бумажной работы и громоздких расчётов;

- составить бюджет и прогноз финсостояния;

- консолидировать бюджеты;

- сформировать платёжный календарь;

- автоматизировать согласование платежей.

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Виды бюджетов

Для того, чтобы дополнительно повысить эффективность деятельности организации составляют прогнозные и фактические бюджеты:

- Плановые БДР и БДДС — составляются на основании плановых показателей, к достижению которых должна стремиться организация для достижения необходимых темпов роста и развития деятельности.

- Прогнозные БДР и БДДС – составляются, как правило, на ближайший месяц, исходя из плановых, реальных цифр и прогнозов по финансово-хозяйственной деятельности организации.

- Фактические БДР и БДДС — формируются на основании всех совершённых за месяц, квартал или год хозяйственных операций, отраженных в бухгалтерском учете за этот период.

Структура этих отчётов, в зависимости от деятельности компании может быть различной. Нередко управленцы небольших организаций составляют такие бюджеты в виде простой таблицы в Excel, такой отчёт наглядно демонстрирует общее положение дел в компании на текущий момент и позволяет вовремя среагировать на любую нежелательную ситуацию или напротив направить больше финансовых ресурсов компании на более выгодное в данный момент направление деятельности.

Стандартная финансовая отчетность для оперативного управления довольно часто не подходит, так как она обычно составляется фирмами раз в год или раз в квартал. Это связано со спецификой ведения бухгалтерских учетных регистров, которые обобщаются и закрываются за отчётный период, фиксируют данные только на конечную дату. А такие несложные отчёты, имеющие гибкую структуру и позволяющие отразить основные финансовые потоки фирмы и их распределение в течение месяца, позволяют управлять деятельностью компании, эффективно расходовать ее финансовые ресурсы, помогают достичь наилучшего результата деятельности.

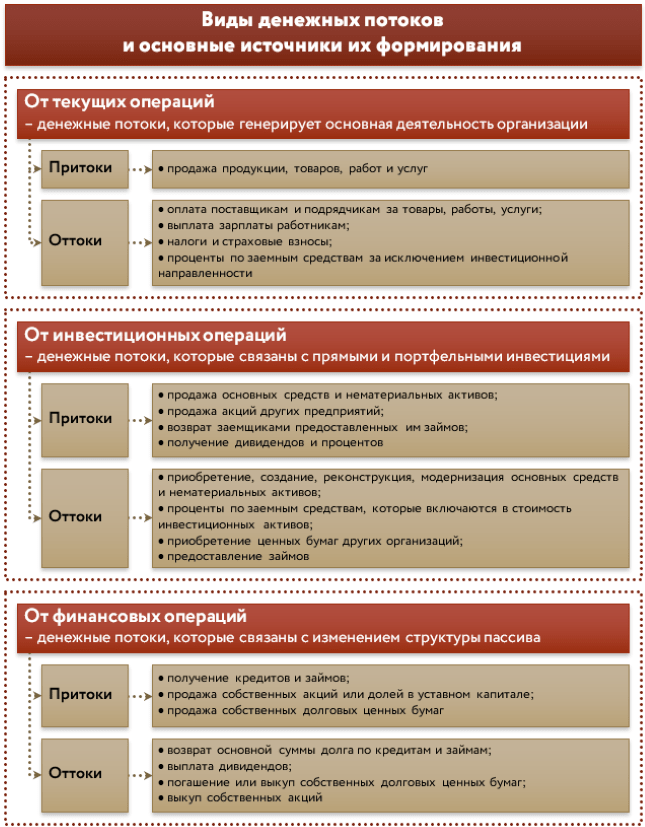

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности

рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Виды бюджетов

Существует несколько классификаций видов бюджетов предприятий, сгруппированных в зависимости от конкретных целей классификации. Зачастую, мы можем столкнуться с различными группировками.

Например:

- натуральные и натурально-стоимостные бюджеты, включающие в себя, прежде всего, бюджеты натуральных объемов производства;

- бюджеты доходов и расходов, отражающие доходы и расходы предприятия, структурированные по видам и экономическому содержанию;

- бюджеты движения денежных средств, отражающие источники поступлений и направления расходов денежных средств.

Или

- бюджет-брутто — финансовая система построения бюджета, при котором доходы и расходы предприятия представляются в развернутом виде;

- бюджет-нетто — финансовая система построения бюджета, при которой отражаются только сальдо доходов и расходов предприятия.

Или

- финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс);

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Мы же в дальнейшем будем пользоваться наиболее простой и понятной классификацией бюджетов предприятия:

-

финансовые бюджеты (итоговые):

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс — бюджет по балансовому листу (ББЛ).

- операционные бюджеты:

- бюджет продаж;

- бюджет прямых материальных затрат;

- бюджет управленческих (административных) расходов;

- бюджет коммерческих расходов;

- бюджет прочих расходов.

- вспомогательные бюджеты:

- бюджеты налогов;

- инвестиционный бюджет (бюджет капитальных затрат);

- бюджет движения кредитных ресурсов.

- дополнительные бюджеты:

- бюджеты распределения прибыли;

- бюджеты проектов.

Итак, фактическая цель бюджетирования – разработка итоговых форм бюджета, данные которых позволят получить четкую картину текущей и будущей финансовой ситуации на предприятии с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Почему именно эти показатели являются важнейшими?

Прибыль позволяет оценить, насколько выгодна нам деятельность фирмы и какова рентабельность бизнеса.

Остаток денежных средств отвечает на вопрос, сможем ли мы в каждый планируемый период расплатиться с кредиторами, выплатить заработную плату, заплатить налоги, и остаются ли свободные денежные средства для дополнительных вложений.

Результаты финансовых потоков необходимы для оценки величины дебиторской (сколько денежных средств нам будут должны) и кредиторской (сколько фирма будет должна) задолженности, каковы будут остатки материалов на складах, какова ликвидность баланса, а также провести прогнозную оценку финансового состояния предприятия.

Таким образом, итоговыми формами, которые нам необходимо получить в результате бюджетного процесса будут являться:

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс.

По принятой нами классификации – это основные бюджеты, которые и являются одними из основных результатов бюджетного процесса. Все остальные бюджеты необходимы для составления этих трех основных бюджетов и служат источниками информации для них.

Рассмотрим итоговые формы бюджетного процесса более подробно.

Бюджет доходов и расходов (БДР – прогнозный отчет о прибылях и убытках). Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов.

Важнейший результат данной формы – прогнозная величина прибыли и оценка рентабельности предприятия.

Следует учесть, что суть БДР сходна с формой 2 приложения к балансу предприятия «Отчет о прибылях и убытках». Основное отличие в том, что приложение к балансу имеет жестко регламентированную форму, обязательную для отчетночти предприятий. Форму БДР мы можем составить произвольно, как правило, увеличивая количество статей, тем самым, делая бюджет более детализированным.

Состав статей БДР определяется в зависимости от необходимой для предприятия степени детализации.