Как вести учет акцизов в бухгалтерском учете?

Содержание:

- Объектами налогообложения акцизами признаются следующие операции

- Основные составляющие для исчисления акцизного сбора

- Взимание акцизов при ввозе иностранных подакцизных товаров

- №5. Изменение статуса города Шымкент также нашло отражение в обновлённом Налоговом кодексе

- Виды подакцизных товаров

- Объект налогообложения в рамках оборота подакцизной продукции

- Ставки акциза на алкоголь

- Общий порядок расчета акциза

- Порядок исчисления и уплаты

- Товары, которые не облагаются акцизами

Объектами налогообложения акцизами признаются следующие операции

Объектам «акцизного» налогообложения посвящена ст. 182 НК РФ, в которой перечислены подлежащие обложению акцизами операции. Отличительная черта большинства «подакцизных» операций — они осуществляются на территории РФ.

Полный перечень операций, признаваемых объектом налогообложения акцизами:

- продажа подакцизных товаров (ПТ) их производителями (при этом не имеет значения возмездность или безвозмездность сделки);

- продажа конфискованных и (или) бесхозяйных ПТ (если есть соответствующее решение суда);

- передача производителями ПТ собственнику, включая получение ПТ в собственность в счет оплаты услуг производства ПТ из давальческого сырья;

- внутрифирменная передача произведенных ПТ для последующего изготовления неподакцизных товаров, за исключением:

- передачи произведенного прямогонного бензина (ПБ) для дальнейшего изготовления нефтехимической продукции в структуре фирмы, имеющей свидетельство о регистрации лица, совершающего операции с ПБ;

- и (или) передачи произведенного денатурированного этилового спирта (ДЭС) для изготовления неспиртосодержащей продукции в структуре фирмы, имеющей свидетельство о регистрации организации, совершающей операции с ДЭС;

- передача производителями ПТ этих товаров для собственных нужд;

- передача производителями ПТ этих товаров в уставный капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

- передача производителем ПТ — хозяйственным обществом или товариществом указанных ПТ своему участнику (его наследнику или правопреемнику) при его выходе (выбытии) из общества;

- передача произведенных ПТ на переработку на давальческой основе;

- ввоз ПТ на территорию РФ и иные территории, находящиеся под ее юрисдикцией;

- получение (оприходование) ДЭС компанией, имеющей свидетельство на производство неспиртосодержащей продукции;

- получение ПБ компанией, имеющей свидетельство на переработку ПБ;

- внутрифирменная передача (между подразделениями, не являющимися самостоятельными налогоплательщиками) произведенного этилового спирта для последующего изготовления алкогольной и (или) подакцизной спиртосодержащей (АССП) продукции, включая передачу изготовленного спирта-сырца для производства ректификованного этилового спирта, который планируется использовать в этой же фирме для производства АССП (кроме спиртосодержащей парфюмерно-косметической продукции и/или продукции бытовой химии в металлической аэрозольной упаковке), если иное не определено подп. 16 п. 1 ст. 183 НК РФ;

- оприходование ПБ лицом, имеющим свидетельство на его переработку, в ситуации получения ПБ, изготовленного переработчиком из давальческого сырья;

- оприходование ПБ лицом, имеющим свидетельство на переработку ПБ, произведенного в его структуре из собственного сырья;

- получение бензола, параксилола или ортоксилола (БПО) лицом, обладающим свидетельством на работу с БПО;

- оприходование имеющим свидетельство лицом БПО, произведенных в результате оказания данному лицу услуг по переработке принадлежащего ему сырья;

- оприходование БПО лицом (имеющим свидетельство на операции с БПО) в своей структуре, произведенных там же из собственного сырья;

- получение авиационного керосина лицом, имеющим сертификат эксплуатанта и включенным в РЭГА РФ (реестр эксплуатантов гражданской авиации);

- получение средних дистиллятов (СД) фирмой, имеющей предусмотренное ст. 179.5 НК РФ свидетельство;

- реализация отечественными фирмами иностранным покупателям собственных СД, вывезенных за рубеж в качестве припасов на водных судах в соответствии с правом ЕЭС. При этом продавец СД должен удовлетворять следующим требованиям:

- быть российской фирмой, включенной в РПБТ (реестр поставщиков бункерного топлива);

- и (или) иметь лицензию на погрузочно-разгрузочную деятельность (применительно к опасным грузам на ж/д транспорте, внутреннем водном транспорте, в морских портах);

- и (или) быть отечественной компанией, заключившей договор с включенными в РПБТ фирмами, на основании которого используются специальные объекты (используемые для заправки водных судов).

«Что может являться объектом налогообложения (характеристики)?»;

«Порядок смены объекта налогообложения при УСН “доходы”»;

.

Основные составляющие для исчисления акцизного сбора

Важно: организации, занимающиеся сбытом оптового груза не являются плательщиками акциза.

В роли плательщиков выступают:

- Производители и предприятия розничной торговли;

- Индивидуальные предприниматели;

- Перевозчики – экспортеры/импортеры.

Важно: в России акциз начал действовать с 1991 года и его основными составляющими являются – объект, ставка и база. При этом ставки в данном направлении постоянно увеличиваются

К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук

При этом ставки в данном направлении постоянно увеличиваются. К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук.

Рассчитывается он так согласно следующему сложению к 1 562 рублям (прежний уровень акциза) прибавляют 14,5% максимальной цены этого же наименования найденного в розничной торговле.

Для алкоголя акцизный сбор в 2017 году составляет – импортный продукт повысился на 10 рублей за литр, отечественный на рубль. Крепленные напитки повысились в стоимости на 23 рубля за литр.

Для реализации алкоголя на территории РФ нужно заплатить не только акцизный налог, но и приобрести соответствующую лицензию на алкоголь.

Важно: в 2018 – 2019 годах ставки сохранятся, рост предусматривается только для табака и никотина, что подразумевает прибыль в казну 56, 2 млрд. рублей, но эксперты подсчитали, что из-за отсутствия роста на остальную продукцию, бюджет не доберет около 12 млрд

рублей.

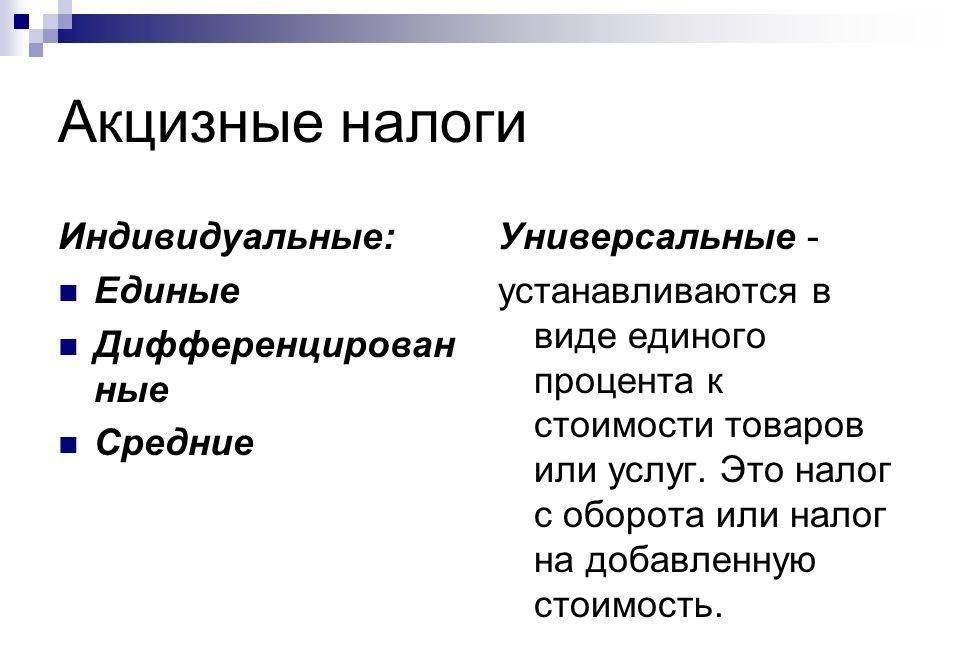

Специфические акцизы

Предусмотрены для определенного перечня изделий

Второй его особенностью является применение дифференцированных ставок. Важно: уровень ставок и список продукции сформированы законодателем.. Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины

Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины.

Универсальные акцизы

Особенность заключается в использовании одинаковых ставок для всех групп товаров. Данный вид валяется более востребованным, нежели специфический, так как он за счет обширной налогооблагаемой базы способствует активному наполнению бюджета.

Благодаря универсальности сбора упрощен контроль со стороны налоговой над качеством исполнения обязательств налогоплательщиками.

Однако в нем ярко отображены минусы непрямых сборов – влияние на процесс инфляции и социальная регрессивность.

Основные группы акцизных налогов.

Основные группы акцизных налогов.

Формы универсальных сборов

Существует 3 вида универсальных сборов:

- На покупку/продажу в области оптовой и розничной торговли;

- Налог с оборота;

В первых 2-х вариантах налогообложению подлежит общий доход. При этом в 1-м варианте налог изымается с полученной в итоге всех операций валовой выручки, в то время как при получении налога с оборота процент высчитывается при каждом передвижении товара.

Интересно: налог с оборота применялся в СССР в течение 50 лет. НДС лишен всех недостатков своего предшественника, но при этом имеет яркий личный минус в виде злоупотребления при администрировании, что лишает казну наполнения.

Из-за своих явных плюсов он активно используется многими странами мира. Добавленная стоимость берется в данном случае в 2 варианта:

- С зарплаты и прибыли;

- Доход от продаж и сбыта за вычетом расходов.

Взимание акцизов при ввозе иностранных подакцизных товаров

При ввозе импортных ПТ на территорию РФ акциз взимается по следующей схеме:

- акциз уплачивается на таможне — ст. 205 НК РФ, ст. 84 Таможенного кодекса Таможенного союза (кроме нижеуказанных случаев);

- акциз при ввозе не подлежащих обязательной маркировке ПТ уплачивается в налоговой инспекции по месту учета налогоплательщика (п. 1 ст. 186 НК РФ).

Таким образом, схема взимания акцизов в ситуации импорта ПТ зависит от требования обязательности их маркировки. Остановимся на этом подробнее.

Маркировка обязательна

В РФ подлежат обязательной маркировке 2 вида ПТ:

- табачная продукция — приобретение акцизных марок производится на таможне по месту госрегистрации (ст. 4 регламента на табачную продукцию, утв. законом от 22.12.2008 № 268-ФЗ);

- алкогольная продукция (кроме пива, пивных напитков, сидра, пуаре и медовухи) — акцизные марки приобретаются на таможне и должны соответствовать требованиям, указанным в Постановлении РФ от 21.12.2005 № 786 об «алкогольных» акцизных марках.

С нюансами алкогольной торговли вас познакомят размещенные на нашем портале статьи:

- «Журнал учета объема розничной продажи алкогольной продукции»;

- «Применение режима ЕНВД при реализации пива и алкоголя».

Схема взимания акцизов:

- определяется налоговая база — на момент отражения ПТ на сч. 41 «Товары»;

- акциз уплачивается на таможне (п. 1 ст. 186 НК РФ);

- ввоз ПТ декларируется — требуется сдать таможенную декларацию (ст. 179, 180 Таможенного кодекса ТС) и представить комплект документов (заявление, сертификаты и др.).

Маркировка не обязательна

В основе алгоритма взимания акциза — приложение 18 к договору о Евразийском экономическом союзе (далее — П18).

Акциз по не подлежащим обязательной маркировке ПТ взимается по следующей схеме:

- определение налоговой базы — она определяется на момент принятия на учет ввезенных ПТ (п. 16 П18);

- для расчета суммы акциза применяется российская «акцизная» ставка (п. 17 П18);

- используются только твердые (специфические) ставки;

- формула для расчета «импортного» акциза (А):

А = Кпт × СА,

где:

Кпт —количество (объем) ввозимых ПТ;

СА — ставка акциза;

- уплата акциза в бюджет;

- подача декларации с приложением комплекта документов (заявление о ввозе, выписка банка об уплате акцизов, счета-фактуры, договоры и др.) — пп. 16, 19, 20 П18.

№5. Изменение статуса города Шымкент также нашло отражение в обновлённом Налоговом кодексе

Раньше налоговые ставки в Шымкенте были как в областном центре, теперь – как в городе республиканского значения. Новым областным центром стал город Туркестан. Там также изменились налоговые ставки.

К примеру, земельный налог. Раньше шымкентцы платили 9,17 тенге/м2 за нежилую недвижимость и 0,58 тенге/м2 за жилплощадь. Теперь – 19,3 тенге/м2 и 0,96 тенге/м2 соответственно.

К примеру, раньше шымкентские предприниматели за землю, на которой находится магазин, размером 100 м2 платили 917 тенге. Теперь за эту же площадь налог составит 1 930 тенге. А за квартиру такой же площади раньше шымкентцы платили 58 тенге, теперь – 96 тенге.

Что касается Туркестана, то за 100 м2 нежилой площади местные платили 779 тенге, а за жилую площадь – 39 тенге. Теперь с нового года там установлены ставки, которые ранее действовали в Шымкенте.

Виды подакцизных товаров

Они определяются на законодательном уровне. По нормам НК предусмотрены следующие подакцизные товары:

- Этиловый спирт, изготовленный из непищевого и пищевого сырья, в том числе денатурированный, «сырец», а также винный, коньячный, виноградный, кальвадосный, висковый дистилляты.

- Спиртосодержащая продукция. В эту категорию включены такие подакцизные товары, как суспензии, растворы, эмульсии и прочие продукты в жидком состоянии. Объемная доля спирта в них должна быть больше 9%.

- Алкогольная продукция. К ней относят ликеро-водочные изделия, водку, коньяки, вино (игристое, фруктовое, ликерное), винные напитки, пиво и товары, изготавливаемые на его основе, прочие жидкости, в которых объем доли спирта больше 0,5%. Исключением из этого списка являются пищевые продукты.

- Табачные изделия.

- Мотоциклы, мощность двигателей которых больше 150 л. с. (112,5 кВТ).

- Легковые автомобили.

- Автомобильный бензин.

- Моторные масла для инжекторных (карбюраторных), дизельных двигателей.

- Дизтопливо.

- Прямогонный бензин. К нему относят фракции, которые получены в результате переработки газового конденсата, нефти, нефтяного попутного и природного газа, угля, горючих сланцев и прочего сырья, продуктов их обработки, кроме нефтехимической продукции и автобензина.

- Бытовое печное топливо, которое вырабатывается из дизельных фракций прямогонного или вторичного происхождения, кипящих при температуре 280-360 градусов.

Данный перечень подакцизных товаров считается закрытым.

Объект налогообложения в рамках оборота подакцизной продукции

Еще один важнейший элемент акцизов — объект налогообложения. Рассмотрим его специфику. В соответствии с нормами НК РФ, объектом налогообложения в рамках акциза считается перечень операций, которые совершаются с товарами, облагаемыми сбором, о котором идет речь. Это может быть:

— продажа соответствующих товаров;

— получение, оприходование продукции, транспортировка товаров через границу РФ;

— передача продукции, произведенной с использованием давальческого сырья, владельцу соответствующего ресурса или иным субъектам;

— направление выпущенных предприятием товаров, которые облагаются акцизами, на собственные нужды;

— включение подакцизной продукции в состав капитала фирм, в структуру паевых фондов, взносов товариществ.

Еще один возможный источник для формирования объекта налогообложения в рамках акциза — реализация товаров, которые подлежат обращению в собственность государства, муниципалитета, относятся к категории конфискованных либо бесхозных.

Безусловно, в качестве объекта, о котором идет речь, рассматривается и ввоз продукции, на которую начисляется акциз, на территорию РФ из-за границы.

Можно отметить, что, в силу ряда положений НК РФ, объект налогообложения может определяться как результат смешения товаров, образующих подакцизную продукцию. При этом ставки акцизов устанавливаются, как правило, более высокие, чем на те изделия, что используются в качестве сырья.

Есть ряд особенностей, характеризующих определение объекта налогообложения в результате операций по получению или оприходованию товаров, которые подлежат обложению акцизом. Так, если вести речь о них, то объект определяется по факту осуществления операций только с такими товарами, как этанол и бензин, относящийся к категории прямогонных. Процедура оприходования в данном случае означает принятие продукции, что выпущена с использованием собственных материалов, к учету. Также можно отметить, что определение объекта налогообложения осуществляется, только если у предприятия есть свидетельство на выпуск подакцизного товара.

Ставки акциза на алкоголь

Далее рассмотрим размер акцизов на алкогольную продукцию, представив информацию в виде таблицы. А затем проведем небольшой сравнительный анализ.

Акцизы на алкоголь в 2021 году:

| Вид продукции | Размер налоговой ставки2021 год | Размер налоговой ставки2021 год | Размер налоговой ставки 2021 год (с 01.01.) |

| Этил. спирт, который реализуют компании, занимающиеся производством космет. или парфюм. продукции | 1 литр / 0 руб. | 1 литр / 0 руб. | 1 литр / 0 руб. |

| Этил. спирт, который реализуют компании, не уплачивающие авансовые платежи по акцизу | 1 литр – 107 руб. | 1 литр – 107 руб. | 1 литр – 107 руб. |

| Алкоголь, в котором более чем 9% спирта (без учета пива и игристого вина) | 1 литр – 523 руб. | 1 литр – 523 руб. | 1 литр – 523 руб. |

| Алкоголь, в котором менее чем 9% спирта (без учета пива и игристого вина) | 1 литр – 418 руб. | 1 литр – 418 руб. | 1 литр – 418 руб. |

| Вино, без учета игристого | 1 литр – 5 руб. | 1 литр – 5 руб. | 1 литр – 5 руб. |

| Вино игристое | 1 литр – 36 руб. | 1 литр – 36 руб. | 1 литр – 27 руб. |

| Пиво, в котором до 0,5% спирта | 1 литр – 0 руб. | 1 литр – 0 руб. | 1 литр – 0 руб. |

| Пиво, в котором от 0,5% до 8,6 % спирта | 1 литр – 21 руб. | 1 литр – 21 руб. | 1 литр – 21 руб. |

| Пиво, в котором более 8,6% | 1 литр – 39 руб. | 1 литр – 39 руб. | 1 литр – 39 руб. |

Этиловый спирт – основной источник прибыли от применения акцизных сборов.Акцизный сбор на алкоголь – приносит государству самый высокий доход, если сравнивать с другими сборами. А налоговые ставки на водку гораздо выше чем на другой алкоголь. Это аргумент в пользу снижения производства такого напитка.

Сравнивая ставки за несколько лет, мы видим, что в 2021 году они остались практически на уровне 2021 г.

Как это отразилось на ценах на алкоголь в различных торговых сетях, посмотрим ниже.

Общий порядок расчета акциза

После того как налоговая база определена, рассчитайте сумму акциза.

При реализации (передаче) подакцизных товаров, для которых установлена твердая ставка, рассчитайте акциз по формуле:

| Сумма акциза (ставка твердая) | = | Объем реализованных товаров (в единицах измерения, указанных в ставке акциза) | × | Ставка акциза на единицу измерения акциза |

Такой порядок предусмотрен пунктом 1 статьи 194 Налогового кодекса РФ.

Пример расчета акциза при реализации подакцизных товаров, на которые установлены твердые ставки акциза

ООО «Альфа» занимается производством ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Ставка акциза для алкогольной продукции с объемной долей этилового спирта более 9 процентов установлена в размере 500 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре.

В июне «Альфа» приобрела для использования в производстве 200 литров безводного этилового спирта стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) Предварительно (в мае) организация перечислила в бюджет авансовый платеж акциза за приобретаемый спирт (п. 6 ст. 204 НК РФ). Сумма авансового платежа составила 100 000 руб. (200 л × 500 руб.) (абз. 5 п. 8 ст. 194 НК РФ).

Приобретенный спирт «Альфа» использует для производства ликера с объемной долей этилового спирта 14 процентов. В июне «Альфа» произвела 2000 бутылок ликера емкостью 0,7 литра. Объем использованного спирта составил: 2000 бут. × 0,7 л × 14% = 196 л.

В июле готовая продукция была полностью реализована. Договорная цена реализованного товара – 180 000 руб. (включая НДС – 18% и акциз).

При расчете акциза бухгалтер «Альфы» исходит не из объема реализованных ликеро-водочных изделий, а из количества содержащегося в нем безводного этилового спирта.

Сумма акциза за июль будет равна: 2000 бут. × 0,7 л × 14% × 500 руб./л = 98 000 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки (операции, связанные с производством готовой продукции, не рассматриваются).

В мае:

Дебет 68 субсчет «Расчеты по авансовым платежам акциза» Кредит 51 – 100 000 руб. – перечислен авансовый платеж акциза (до приобретения спирта).

В июне:

Дебет 10 Кредит 60 – 10 000 руб. – оприходован спирт;

Дебет 19 Кредит 60 – 1800 руб. – отражен НДС, предъявленный поставщиком спирта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету НДС по спирту.

В июле:

Дебет 62 Кредит 90-1 – 180 000 руб. – отражена выручка от реализации ликера;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 27 457,63 руб. (180 000 руб. × 18/118) – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 98 000 руб. – начислен акциз при реализации ликера;

Дебет 68 субсчет «Расчеты по акцизам» Кредит 68 субсчет «Расчеты по авансовым платежам акциза» – 98 000 руб. – зачтен авансовый платеж по акцизу.

Сумму авансового платежа акциза по спирту в пределах суммы акциза, начисленного с реализованной продукции, «Альфа» принимает к вычету (п. 16 ст. 200 НК РФ). Поскольку авансовый платеж превышает сумму акциза, начисленного при реализации, по итогам июля «Альфа» акциз в бюджет не уплачивает.

Оставшуюся часть авансового платежа акциза, не принятую к вычету в июле (2000 руб. = 100 000 руб. – 98 000 руб.), бухгалтер «Альфы» примет к вычету в последующих налоговых периодах, в которых приобретенный этиловый спирт будет использован для производства ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Порядок исчисления и уплаты

Из указанного выше следует, что расчёт прямой налоговой нагрузки по соответствующим операциям с подакцизными товарами субъекты налогообложения производят самостоятельно, исходя из видов товарной продукции, с которыми они работают.

Вид товара определяет, каким образом формируется сумма налоговой выплаты, то есть ставка какого типа будет применяться, каково будет её расчётное значение, и по какой формуле высчитывается налог.

Ставки акцизов (или тарифные ставки) с определённой долей условности можно подразделить на:

- Твёрдые – это фиксированные суммы в рублях, которые накладываются на каждую единицу расчётной налоговой базы облагаемой продукции;

- Комбинированные – это высчитываемые ставки, которые имеют внутри формулы как фиксированный показатель, так и различные меняющиеся коэффициенты;

- Адвалорные – ставки в процентах, которые высчитываются по показателю стоимости подакцизной продукции определённого вида.

Также на отдельные виды товаров действует ряд налоговых послаблений в виде вычетов (статьи 200 и 201) или исключений на тех или иных условиях деятельности (статьи 183–186.1).

С основными акцизными ставками на 2019–2021 год можно ознакомиться в последней редакции НК РФ. Ряд из них приведём далее:

| Наименование продукции | Ставка акциза (в % и (или) руб. за единицу исчисления) | ||

| До 31 декабря 2021 г. | До 31 декабря 2021 г. | До 31 декабря 2021 г. | |

| Вина и иные напитки, не имеющие географического защищенного наименования, например: Шампань | 18 руб. за 1 л. | 19 руб. за 1 л. | 20 руб. за 1 л. |

| Пиво и изготавливаемые на его основе напитки, содержащее от 0,5 до 8,6% спирта. | 21 руб. за 1 л. | 22 руб. за 1 л. | 23 руб. за 1 л. |

| Сигареты, папиросы | 1890 руб. за 1000 шт + 14,5% (от розничной цены). Но не менее 2 568 руб. за партию из 1000 шт. | 1966 руб. за 1000 шт + 14,5% (от розничной цены). Но не менее 2671 руб. за 1000 шт. | 2045 руб. за 1 000 шт. + 14,5% (от розничной цены). Но не менее 2778 руб. за 1000 шт. |

| Автомобили с двигателем свыше 112,5 кВт (150 л. с.) и до 147 кВт (200 л. с.) мощности | 454 руб. на 0,75 кВт (1 л. с.) | 472 руб. на 0,75 кВт (1 л. с.) | 491 руб. на 0,75 кВт (1 л. с.) |

| Автобензин 5 класса | 12314 руб. за 1 т. | 12752 руб. за 1 т. | 13262 руб. за 1 т. |

Как исчисляется акциз

Уже из примеров в таблице можно увидеть, что денежный эквивалент накладывается на ту или иную единицу подакцизной продукции, то есть налоговую базу, исчисляемую в килограммах, литрах, тоннах, 1000 штук или киловаттах. Это касается твёрдых тарифных ставок, исходя, таким образом, из объёма реализуемых тем или иным способом товаров.

В качестве примера рассмотрим, как осуществляется начисление на реализацию партии пива и сколько в результате заплатит пивоваренный завод.

Примем за условие, что завод за месяц реализовал партию в 200 000 бутылок пива объёмом по 0,5 л.

Для расчёта налога на одну единицу используется следующая формула: Н = НБ х СтАт, где Н – налог, НБ – налоговая база (по объёму в литрах), СтАт – ставка акцизного обложения.

Смотрим в таблице размер ставки: он составляет для пива 23 руб. за 1 л.

Так как ставка рассчитывается за один литр, пересчитываем количество бутылок на литры, чтобы получить налоговую базу: НБ = 200000 х 0,5 = 100000 л.

Вносим цифры в формулу: НБ = 100000, СтАт = 23.

Н = 100000 х 23 = 2300000 руб.

Получаем, что пивоваренный завод в качестве прямого налогоплательщика заплатит в бюджет 2 300 000 руб. акцизного налога.

Производство и продажа пива и другой алкогольной продукции приносят немалый доход в казну государства

Если же подакцизный товар подпадает по комбинированную ставку, как например сигареты или сигары, то в сумму налога будет включён не только твёрдый тариф по налоговой базе, но и определённая государством процентная ставка, высчитываемая от цены розничной реализации одной штуки продукции. В этом случае с определённой условностью формулу можно представить следующим образом:

Н = НБ х СтАт + МрП х П.

Добавленные в формулу данные: МрП – максимальная розничная цена продажи, П – процентный показатель, который устанавливает государство.

Товары, которые не облагаются акцизами

Некоторые виды товаров не облагаются акцизами. В случаях, когда производится ввод определенной регистрации акцизов, то не подлежит обложению:

- отдача внутри предприятия определенного вида подакцизной продукции для реализации другого вида этой продукции. Исключением из правил в данном случае является этиловый спирт (это прописано в подпункте 22 пункте 1 в статье 182 Налогового кодекса Российской Федерации);

- вывоз подакцизной продукции из страны, и тогда, когда данный вывоз производит заказчик переделки подобного вида товаров или же его представитель;

- транспортировка подакцизной продукции внутри страны;

- начальное использование или процесс передачи подобных продуктов на дальнейшее переиздание в промышленной области под надзором сотрудников таможни или налоговой службы. Также подобные продукты могут отдаваться на утилизацию;

- транспортировка внутри предприятия этилового спирта;

- произведение алкогольной техники для последующего перегона продукции алкоголя (винная, виноградная, ромовая, коньячная и т.д.) и процесса выдержкипри последующем хранении и продаже;

- определенные манипуляции с керосином, применяемым в летном деле.

Все перечисленные положения полноценно охарактеризованы в статье 183 Налогового кодекса Российской Федерации.

Налоговый кодекс также в статье 179 указывает, что плательщиками акцизов бывают не сплошь юридические лица, также ими могут быть и индивидуальные бизнесмены.

Единственный критерий для осуществления подобных условий – это то, что эти хозяйствующие субъекты должны иметь определенный статус, который разрешает проведение подобных манипуляций. К этим субъектам не относятся спекулянты или посредники.

В процессе использования подакцизных продуктов, согласно Налоговому кодексу Российской Федерации, происходит эмиссия данных продуктов, к тому же:

- разливание алкогольных и пивных товаров;

- различного рода перемешивание продукции в хранилищах этих товаров, где в конечном итоге появляется подакцизная продукция, которая должна облагаться акцизом по увеличенной ставке, нежели материал, из которого была сделана продукция.

Существуют случаи, когда подобные товары перепродаются по спекулятивной направленности посредниками. При осуществлении продаж подакцизной продукции плательщиками акцизов почти во всех случаях будут изготовители. Единственным исключением будет случай, когда осуществляется перепродажа конфискационных товаров, товаров, не имеющих владельцев, и тех, от которых хозяева отказались. Следовательно, в процессе заключения договора на услуги посредников оплачивать услуги по акцизам обязан изготовитель.

Особенность обложения налогом акцизов состоит в том, что платеж на акциз необходимо перечислять, когда подакцизная продукция передается посредникам. Дожидаться продаж данной продукции итоговому потребителю не является обязательным. Эта часть подробно описывается в пункте 2 статье 195 Налогового кодекса Российской Федерации, и указывается конкретная дата использования подакцизного продукта во время процесса отгрузки и распространения. По словам Минфина Российской Федерации, налоговая схема на подакцизные продукты должна считаться и начисляться непременно в процессе отдачи посреднику.