Сходства и отличия издержек производства

Содержание:

- Постоянные и переменные затраты примеры переменных затрат.

- Учет производственных затрат

- В чем особенности издержек

- Примеры обоих групп затрат

- Какие данные потребуются, чтобы рассчитать точку безубыточности

- Издержки фирмы: задачи с решениями

- Классификация

- Другие виды издержек

- Планирование издержек

- Классификация затрат предприятия

- Постоянные и переменные затраты: пример расчета

- Какие бывают расходы – классификация

- В чем особенности затрат

Постоянные и переменные затраты примеры переменных затрат.

Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся:

- сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг.

- стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи.

- суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия.

- суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж.

- стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж,

- стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя

Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

Это особенно важно для малого бизнеса, так как запас прочности у предпринимателя, занимающегося малым бизнесом низок, у него ограничен доступ ко многим финансовым инструментам (кредиты, займы, сторонние инвесторы), особенно у начинающего предпринимателя, который только пытается развивать свой бизнес. Поэтому для малого бизнеса надо стараться применять низко бюджетные способы продвижения бизнеса, такие как партизанский маркетинг, нестандартная реклама

Необходимо стараться снижать уровень постоянных расходов, особенно на начальной стадии развития. О том, как это сделать, можно прочитать в статье Постоянные расходы предпринимателя и пути их снижения.

Удачи Вам.

Учет производственных затрат

Для учета затрат и издержек производства предусмотрены следующие бух. счета: 20, 23, 25, 26, 28 и 29.

- Счет №23 предназначен для определения себестоимости вспомогательного производства. В конце каждого периода отчета затраты вспомогательного характера списывают на себестоимость готовых товаров. Проводки по данному счету будут следующими: Д23 – К70 – начисление зарплаты сотрудникам, которые занимаются вспомогательным производством;

- Д23 – К69 – осуществление отчислений взносов по страховке;

- Д23 – К02 – начисление амортизации по объектам ОС, которые используются во вспомогательном производстве;

- Д20 – К23 – списание затрат на себестоимость товаров.

Счет №20 предназначен для учета затрат на основное производство. На этом счете осуществляется формирование фактической себестоимости товара.

На счете №25 отражаются затраты по обслуживанию производства. Аналитический учет данного счета осуществляется по отдельным статьям затрат, а также отдельным филиалам компании.

На счете №26 отражаются затраты общехозяйственного характера. Такие затраты включают в себя расходы управленческого характера. Аналитический учет данного счета ведется по месту возникновения расходов, статьям затрат и иным признакам.

В чем особенности издержек

Издержки – это сочетание различных затрат, касающихся производства и реализации продукции как в целом, так и конкретных частей процесса. Так к издержкам относятся и трудовые, и материальные, и финансовые и иные затраты, которые требуются для процесса продажи и производства товаров.

Такое понятие, как «издержки» применяется в экономтеории и на практике в смысле аналога понятия «затраты» относительно производства продуктов деятельности (услуг, работ и т. д.). И может относиться как в целом к процессу производства, так и к отдельным его этапам. Однако полностью отождествлять затраты и издержки не следует, так как само понятие «издержки» намного шире.

Также нужно помнить, что издержки включают в себя довольно специфические затраты, как например: гарантийный налог, соц. налог, потери от брака и т. п. При этом тактие понятия, как «издержки производства и «затраты на производство» могут совпадать в некоторых ситуациях.

Примеры обоих групп затрат

Рассмотрим более детально, что можно к примерам постоянных и переменных издержек в реальной деятельности предприятия.

Постоянные издержки

Как мы уже отмечали, они являются постоянными и не меняются под влиянием изменения объемов продукции.

Постоянные расходы включают в себя затраты на такие элементы, как:

- Арендная плата. Пожалуй, этот пример является самым распространенным среди всех групп постоянных расходов. Ведь аренда – это фактически такой элемент, который можно встретить в абсолютно любом виде предпринимательства. При аренде офиса, склада, торгового помещения или цеха основная обязанность предпринимателя заключается в своевременной выплате ренты. Этот фактор не имеет никакой зависимости от его объемов продаж и от заработка. Если предприниматель в отчетном периоде не заработал ни рубля, он все равно обязан сделать выплату, иначе арендодатель будет вынужден расторгнуть с ним договорные отношения.

- Заработная плата администрации. К таким сотрудникам принадлежат бухгалтер и управленческий аппарат, сюда же относится и заработная плата управленческого персонала. Постоянные затраты в связи с выплатой заработной платы – это все те элементы, которые направлены на оплату труда работников, работающих по повременной системе оплаты труда. Начисление и порядок выплат таких заработных плат традиционно не имеют зависимости о того, какие объемы продаж наблюдаются в рамках фирмы. Помимо этого, к данной статье можно отнести оклады сотрудников-сдельщиков – менеджеров, специалистов по продажам, агентов. Что касается процентной составляющей и сдельных элементов, то они относятся к переменной части, поскольку имеют прямую зависимость непосредственно от объемов продаж.

- Амортизация оборудования, техники, машин. Это классический пример затрат постоянного характера, поскольку оборудование изнашивается, устаревает, не зависимо от объемов произведенного продукции или проданных товаров.

- Оплата услуг, которые необходимы для совершенствования общего управления предприятия. Например, это имеет отношение к оплате коммунальных услуг – электрической энергии, воды, интернета. А также к перечню услуг относятся услуги банков, организаций по охране и так далее.

- Налоговые выплаты. В качестве налогооблагаемой базы выступают статистические объекты – налог на землю, имущественные права, социальные выплаты, которые уплачиваются из сумм заработных плат работников. Хороший и классический пример постоянных затрат – ЕНВД, сборы за то, чтобы предприятию разрешили вести торговую деятельность.

Преимущества таких расходов в том, что их величина фиксирована, поэтому позволяет спланировать бюджет компании и составить баланс с прогнозом. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно придется понести.

Какие данные потребуются, чтобы рассчитать точку безубыточности

Грамотно рассчитать точку безубыточности производства не получится без четкого понимания отличия постоянных затрат от переменных. Кроме того, необходимы такие показатели, как:

- стоимость единицы товара/услуги (Р);

- объем выпущенной, проданной (в классической модели расчета) продукции в единицах (Q);

- выручка от реализованного товара (В), но отметим, без этого показателя можно обойтись при расчетах в натуральном выражении.

Постоянные затраты (Зпост)

представляют собой издержки производства, не имеющие отношения к объемам товара. Их основная характеристика – неизменность в течение длительного промежутка времени. Прежде чем отвечать на вопрос о точке безубыточности, например, ресторана, и том, как ее рассчитать, нужно понимать, что в число постоянных затрат входят:

- зарплата, страховые взносы инженерно-технических работников и административного персонала;

- аренда зданий, сооружений;

- отчисления в налоговые службы;

- амортизационные отчисления;

- платежи по кредитам, лизингу, прочим обязательствам.

Переменные затраты (Зпер)

– это издержки, которые изменяются из-за увеличения или падения выпускаемых объемов товаров либо оказанных услуг. Значение показателя варьируется в широких пределах, при этом на нем сразу отражаются любые изменения в деятельности компании.

Сюда относятся:

- цены на сырье, запчасти, полуфабрикаты;

- зарплата, страховые отчисления основных производственных рабочих, персонала, работающего по сдельной оплате труда;

- электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- расходы на транспорт.

Все затраты условно делятся на постоянные и переменные – такой принцип используется в классической модели, позволяющей рассчитать точку безубыточности и порог безубыточности. Нередко специфика работы хозяйствующих субъектов требует более детального разделения расходов на виды по экономическому смыслу.

Издержки фирмы: задачи с решениями

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 5. В таблице показана зависимость общих издержек (ТС) от выпуска продукции (Q). Рассчитать для каждого объема производства (указывая формулы):

— постоянные издержки (FC);

— переменные издержки (VC);

— предельные издержки (МС);

— средние общие издержки (АС);

— средние постоянные издержки (AFC);

— средние переменные издержки (AVC).

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Задача 11. Определить характер эффекта масштаба при $TC = 500 + 215Q$.

Консультируем по решению задач микроэкономики

Форма экспресс-заказа

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции. Подробнее о методах калькулирования

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить

Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Классификация затрат предприятия

Затраты представляют собой издержки компании, непосредственно связанные с производством товаров или услуг. Их классифицируют по признакам.

По элементам

Затраты могут быть сгруппированы по элементам. То есть, по конкретным видам, ориентируясь на то, в связи с исполнением каких нужд они произведены. К ним относят следующие расходы:

- материальные (их всегда связывают с покупкой расходных материалов, сырья и других элементов, необходимых для изготовления товаров);

- зарплатные – это затраты, связанные с оплатой труда работников фирмы, предоставления им премий и других выплат;

- к амортизационным издержкам относят затраты, которые связаны с износом основных средств, используемых для производства продукции;

- в состав прочих издержек включают сумму уплаченных налогов, сборов, траты на социальные нужды и другие.

По роли в процессе изготовления товаров

Издержки классифицируют также в зависимости от того, какую роль они играют в процессе изготовления продукции. В таком случае их называют производственными и делят на основные (те, которые непосредственно участвуют в производстве), а также на накладные (связанные с обслуживанием процесса).

В свою очередь, накладные затраты также группируют по признакам:

| Накладные затраты | С чем связаны | Вид |

| Общецеховые | Затраты, произведенные в определенном цеху | Управление цехом, его обслуживание, амортизация |

| Общепроизводственные | Издержки, которые косвенно связаны с изготовлением товаров | Обучение работников, выпуск первого образца продукции, испытание оборудования и др. |

| Общехозяйственные | Средства предприятия, направленные на осуществление хозяйственной деятельности | Управление предприятием, транспортные расходы, затраты на покупку упаковочных материалов, тары и др. |

Накладные затраты также классифицируют по характеру себестоимости продукции:

- цеховая, которая включает в себя издержки, произведенные в цеху изготовления товара;

- производственная, содержащая в себе как цеховые издержки, так и расходы, связанные с целостным производственным процессом;

- полная, которая включает совершенно все расходы (цеховые, производственные, общехозяйственные).

Затраты также могут быть одноэлементными и комплексными. К первым относят издержки, связанные с изготовлением конкретного вида продукции. Вторые включают в себя расходы на производство нескольких видов товаров. В зависимости от характера расходов, затраты могут быть прямыми и косвенными.

По объему производимой продукции

Группировка затрат осуществляется еще и исходя из их постоянства. То есть, в какой степени их образование влияет на конечный результат. К ним относят следующие издержки:

- постоянные и переменные;

- полупеременные и условно-переменные;

- условно-постоянные.

К постоянным затратам относят активы предприятия, которые не могут зависеть от объема производства, например, расходы на оплату труда или внесение арендной платы. А переменные издержки, наоборот, напрямую зависят от того, сколько товаров изготовит предприятие. К ним относят траты на закупку сырья и материалов, на оплату коммунальных услуг и топлива.

К полупеременным затратам можно отнести расходы, которые постоянно включаются в статью издержек, но в некоторых случаях их объем может меняться. Например, компания ежемесячно вносит одну и ту же сумму за пользование стационарным телефоном. Но если в текущем периоде был совершен междугородний или международный звонок, то плата увеличится.

К условно-переменным затратам можно отнести издержки, которые совершаются в каждом периоде, но их объем не очевиден. Отличным примером подобных расходов считают траты, связанные с обслуживанием оборудования.

Условно-постоянные затраты практически не зависят от объема произведенных товаров. К ним относят маркетинговые расходы, а также амортизационные отчисления.

По экономическому содержанию

Затраты также классифицируют по экономическому содержанию:

- производственные и реализационные связаны с изготовлением товаров, а также их дальнейшей продажей;

- единовременные, к которым можно отнести издержки на расширение предприятия и наращивание капитала оборота;

- непроизводственные, не связанные с процессом производства, например, направленные на обслуживание социально-культурных объектов.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Какие бывают расходы – классификация

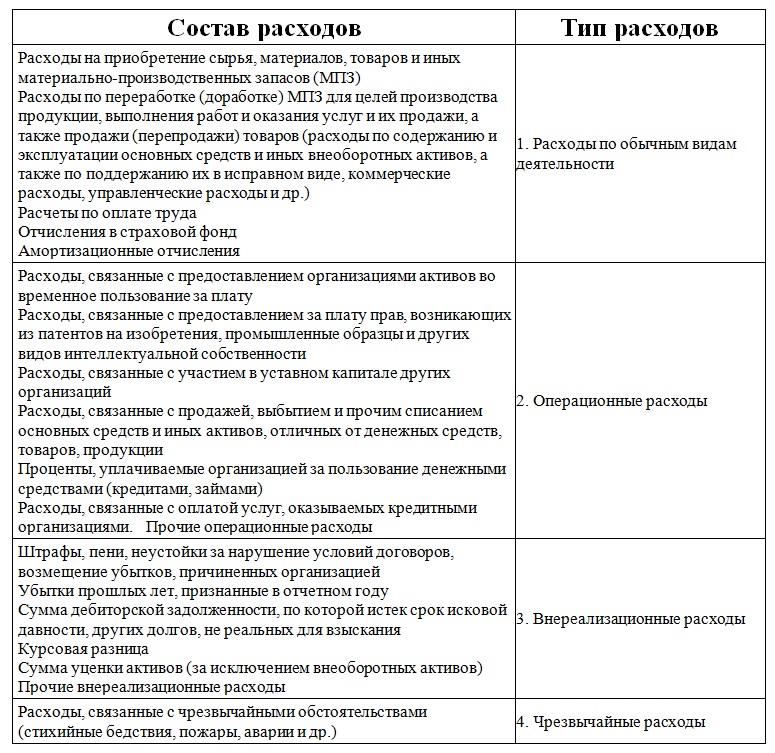

В соответствии с Положениями по бух. учету, касающихся расходов организации, которые были утверждены приказом № 33н от 06.05.1999г., расходы компании могут быть классифицированы следующим способом:

- расходы по обычным видам деятельности;

- другие расходы (сюда также входят чрезвычайные, операционные и внереализационные расходы).

Классификация расходов и их состав

Если же говорить о формировании расходов, которые относятся к обычным видам деятельности, то затраты должны объединяться по следующим свойствам (касается всех отраслей):

- материальные;

- на оплату труда;

- соц. нужды;

- амортизационные;

- другие затраты (например, почтовые, командировочные и т.д.).

Обратите внимание, что состав расходов, которые учитываются в налогообложении, существенно отличаются от состава расходов, которые признаются в бух. учете

Если ранее мы приводили классификацию расходов для бухучета, то вот, соответственно, классификация расходов для налогового учета:

- связанные с реализацией и производством товаров;

- внереализационные (т. е. без выделения чрезвычайных и операционных).

Помимо этого расходы, которые связаны с реализацией и производством, подразделяются на:

- суммы начисленной амортизации;

- материальные;

- оплату труда;

- иные.

Следовательно, можно сделать вывод что в Налоговом кодексе предусмотрено выделение четырех, а не пяти типов затрат расходов. То есть затраты на соц. нужды не выделяются в отдельную группу, так как они входят расходы на оплату труда и иные расходы (зависит от политики учетной организации).

Подытожим:

Итак, как видите, расходы, издержки и затраты – имеют существенные различия, поэтому, занимаясь бизнесом и ведя бухгалтерию в полном или минимальном объеме, нужно помнить об этом. А если у вас нет возможности посоветоваться со специалистом, то вам поможет данная статья.

См. также:

Спорные расходы на УСН

Налоговый учет расходов по «опоздавшей» первичке

Расходы на ДМС при УСНО

В чем особенности затрат

Как мы уже написали ранее, затраты — это оценка в деньгах стоимости трудовых, финансовых, информационных, материальных и иных типов ресурсов, которые требуются на производство и реализацию продуктов работы за конкретное время. Таким образом, затраты можно характеризовать:

- оценкой различных ресурсов в деньгах, что обеспечивает принцип замера разных типов ресурсов;

- целевой установкой (имеется в виду связь с реализацией и производством продуктов в целом или же с определенной стадией данного процесса);

- конкретным временным периодом, то есть затраты должны быть отнесены на продуктовую линейку за конкретный временной промежуток.

Кстати, если так получилось, что затраты на производство не списаны (или не полностью списаны), то они превращаются в запасы будь то сырье, материалы или запасы в виде незавершенном, готовой продукции и т. п. ТО есть затраты обладают таким свойством, как «запасоемкость» и могут, следовательно, перейти из затрат в активы компании.