Пять направлений повышения эффективности в кризисные времена

Содержание:

- 4.5 Подготовка материалов исследования

- Повышение эффективности продаж

- Как определить эффективность эксплуатации ОС?

- Сокращение операционных затрат

- Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

- Факторы, влияющие на эффективное управление ресурсами компании

- Основные блоки эффективного управления компанией

- Пути повышения эффективности фирмы: экономические и социальные

- Эффективные методы и проверенные временем стратегии

- Три принципа, на которых базируется оценка эффективности деятельности предприятия

4.5 Подготовка материалов исследования

Разработаем анкету для проведения анкетирования.

Уважаемый респондент! ООО «Брянскстальстрой» проводит анкетирование с

целью выявления потребительских предпочтений. Результатом исследования станут

мероприятия, направленные на повышение качества оборудования и сервисного

обслуживания. Пожалуйста, выберите подходящий для Вас вариант ответа и отметьте

его знаком (Ö), при необходимости заполните свободные строки.

. Обладаете ли Вы информацией о продукции нашей фирмы?

ð да

ð нет

2. (Если в вопросе №1 вы выбрали пункт «нет» переходите к вопросу №9) Из

каких источников вы узнали о нашей фирме?

ð выставки

ð реклама в Интернете

ð отраслевые журналы

ð тематические буклеты

ð другое

3. Почему вы предпочли сотрудничать именно с нашей фирмой?

ð оптимальное соотношение цены и

качества

ð хорошая репутация

ð другое

4. Как вы бы оценили сотрудничество с нами?

ð отличное

ð хорошее

ð удовлетворительное

ð плохое

5. Знаете ли Вы о быстром и экономичном строительстве с использованием

стеновых блоков?

ð хорошо знаком

ð слышал, но хотел бы узнать подробнее

ð что-то слышал

ð не слышал

6. Как Вы оцениваете качество сооружений, возведенных с помощью стеновых

блоков?

ð оптимальное соотношение затрат и

качества

ð отличная возможность массового

строительства

ð быстро, но некачественно

ð другое

ð

7. Что для Вас является определяющем при выборе типа строительства?

ð затраты

ð скорость

ð качество

ð возможность застройки в удаленных

участках региона

ð другое

8. Как Вы оцениваете качество нашей продукции по сравнению с качеством

продукции конкурентов?

ð выше чем у конкурентов

ð на одном уровне с качеством продукции

конкурентов

ð ниже чем у конкурентов

ð незнаком с продукцией конкурентов

ð другое

9. Какие из перечисленных предприятий по изготовлению строительных

конструкций Вам знакомы?

|

ООО «БЗЛСК» |

ð |

|

ООО «Металлоконструкции» |

ð |

|

Другое |

ð |

10. С какими из предприятий вы сотрудничали?

|

ООО «БЗЛСК» |

|

ООО «Металлоконструкции» |

|

Другое |

11. Что для Вас является определяющим при выборе поставщика?

ð оптимальное соотношение цены и

качества

ð давние связи

ð хорошая репутация

ð другое

12. Как вы оцениваете квалификацию наших консультантов, работающих на

выставке?

ð отлично

ð хорошо

ð удовлетворительно

ð плохо

ð да

ð нет

Укажите, пожалуйста, полное название вашего предприятия:

___________________________________________________________

Месторасположение: ___________________________________________

Контактные телефоны: _________________________________

Ваша должность:____________________________________________

Благодарим Вас за сотрудничество с ООО «Брянскстальстрой»!

Повышение эффективности продаж

Сокращение расходов — не единственное направление повышения эффективности компании. Если компания планирует развиваться и сохранять свои позиции на рынке, ей необходимо реализовывать решения, лежащие в другом направлении — повышении отдачи. В первую очередь речь идет о повышении эффективности продаж, той области, которой многие серьезно не занимались, пока товар и услуги продавались «сами собой».

И здесь руководители совершают довольно типичные ошибки: увольняют «неэффективных» сотрудников и пытаются найти специалистов с готовой клиентской базой, переводят весь коммерческий персонал на оплату в виде процента с выручки, начинают активно искать новых потенциальных клиентов на высококонкурентном рынке.

Практика моей работы по постановке системы продаж показывает: зачастую упущенный доход буквально лежит у компании под ногами.

Пример 1. Компания, занимающаяся комплексными продажами «товар плюс последующее обслуживание» решила увеличить продажи в условиях жесткой конкуренции. Первое, что мы сделали — провели анализ существующих клиентов, которые когда-то приобрели продукцию компании: масштаб бизнеса, сфера деятельности, класс (сложность) приобретенного продукта. На выходе мы получили потенциал каждого клиента с точки зрения допродажи сервисных услуг или смежных товаров. Затем мы сопоставили эту информацию с количеством контактов с каждым клиентом за последний год. Результат был предсказуем: оказалось, что с клиентами, уже лояльными компании и имеющими потенциал развития, просто не велось никакой работы. В результате был разработан персональный план контактов для каждого менеджера по имеющейся клиентской базе.

Пример 2. В компании с разветвленной сетью собственных региональных представителей основная система их мотивации заключалась в выплате процента с продаж. На мой вопрос, почему выбран именно этот единственный показатель, начальник отдела ответил: «Они же взрослые люди и дальше сами знают, что делать». В итоге сотрудники гонялись за одним-двумя крупными клиентами и потом спокойно сидели на проценте с полученного контракта, совершенно не развивая клиентскую базу и не уделяя внимания «менее денежным» клиентам. Логичным решением проблемы стал ввод в систему планирования и премирования нормативов по количеству привлеченных клиентов (заключивших договора) и постоянно действующих (совершающих закупки не менее N раз в год).

Вывод: для увеличения продаж совершенно не обязательно усиливать рекламное воздействие или бежать со всех ног за новыми клиентами. Проведя небольшой анализ, вы можете найти серьезные резервы внутри компании.

Помимо перечисленных в примерах, есть и другие решения, которые могут повысить эффективность продаж компании:

- провести анализ рентабельности клиентов, отказаться от, затратных или рискованных для компании клиентов либо перевести их на специальные условия (например, полную предоплату);

- ужесточить работу с дебиторами, ввести в показатели отдела продаж лимит по количеству дебиторов или сумме дебиторской задолженности в периоде, дифференцировать цены (для клиентов, регулярно имеющих задолженность, они должны быть выше);

- пересмотреть предлагаемые продукты и услуги, сделать их максимально адекватными актуальным потребностям клиентов в текущей ситуации;

- провести классификацию клиентов, выделить клиентов, целевых именно для вашей компании, и сфокусировать на них усилия (привязать премирование сбытового персонала не просто к выполнению нормативов, а к нормативам по целевым клиентам).

***

Перечисленные выше задачи — это лишь часть того, что могут сделать предприятия для повышения эффективности в жестких экономических условиях при усилении конкуренции

Важно выделить именно те зоны, которые помогут достичь вашей компании эффект максимально быстро и в наибольшем объеме.

Как определить эффективность эксплуатации ОС?

Прежде чем увеличивать эффективность использования ОС, нужно правильно определить этот показатель. Анализируется он на основании четырех значений:

- Структура основных средств. Нужно высчитать, сколько в процентах занимает оборудование, которое постоянно эксплуатируется и приносит прибыль, от общего объема ОС.

- Первоначальные характеристики объектов ОС. К первоначальным характеристикам относится степень надежности, срок эксплуатации, степень автоматизации, пригодность к ремонту. На их основании определяется целесообразность приобретения того или иного оборудования.

- Состояние ОС на текущее время. Требуется оценить срок эксплуатации машины, степень ее износа, возможности обновления.

- Степень использования ОС. На предприятии могут располагаться ОС, которые приносят прибыль только теоретически. Нужно учитывать, что такое оборудование используется не в полную силу.

Перед принятием мер нужно определить текущую эффективность. В процессе анализа ОС выявляются сильные и слабые места. На основании этой информации осуществляются меры по улучшению. К примеру, одно предприятие полностью укомплектовано оборудованием. Часть машин практически не используются. Руководителю предприятия следует начать именно с продажи оборудования. То есть оптимизация начинается со слабого места компании.

Сокращение операционных затрат

Это третье по популярности направление повышения эффективности. Его основное ограничение — данный путь позволяет сбросить балласт в краткосрочной перспективе, но не приводит к увеличению отдачи в будущем. К сожалению, часто руководители компании, приняв решение о сокращении затрат, начинают контролировать не только статьи, которые были избыточными, но и урезать те статьи, которые косвенно влияли на рост экономических показателей.

Пример. Одна компания запустила производство новой продукции и начала активно продвигать ее на рынке, выделив существенный рекламный бюджет. При этом все затраты на продвижение относились на себестоимость продукции. Когда коммерческий директор понял, что план продаж не выполняется, руководство приняло решение существенно сократить рекламный бюджет, чтобы хоть как-то обеспечить рентабельность продукции. В результате продукция так и не захватила адекватную долю рынка, и рынок достался конкурентам.

Выводы:

- Пересмотрите учетную политику, оцените, какие статьи затрат корректнее исключить из операционных и отнести к затратам на развитие/инвестициям, поскольку эти затраты направлены на получение отдачи в долгосрочном периоде. В случае, если какая-либо статья затрат сейчас является существенной, но в ближайшей перспективе позволит компании получить значительный доход, возможно, вместо ее сокращения необходимо провести комплексное перераспределение финансирования по каждому направлению.

- Регулярно проводите анализ операционных затрат, безотносительно внешней экономической ситуации. Адекватно оценивайте эффект от каждой статьи затрат по каждому центру ответственности. Например, оценку вложений в рекламу проводите не в целом, а по каждому рекламному каналу в разрезе количества обращений на вложенный бюджет, а затем сокращайте затраты только по тем каналам, которые не приносят полезного эффекта.

- При сокращении затрат тщательно оценивайте назначение каждой статьи, в первую очередь сокращайте затраты, которые не повлияют на маркетинговые показатели, качество продукции или сервиса.

Система оценки себестоимости продукции в вертикально интегрированных холдингах

Занимаясь оптимизацией затрат, руководители предприятий часто упускают из виду один немаловажный факт. Большинство компаний среднего и крупного сегментов рынка давно не являются независимыми бизнес-единицами, а объединены в группы или находятся в составе холдингов. В целях мнимой оптимизации и получения дополнительной стабильности договорных отношений многие предприятия образовали холдинговую структуру, которая покрывает всю цепочку формирования добавленной стоимости. Одна компания закупает или добывает сырье, другая — производит, третья — продает, четвертая — занимается доставкой и хранением и т. д.

В результате такого разделения система финансового учета и расчета итоговой себестоимости продукции в этих холдингах усложняется и создает дополнительные трудности для объективной оценки. При детальном анализе выясняется, что затраты на единицу продукции часто превышают прибыль, поскольку никто не считает операционные издержки, когда вся логистическая цепочка принадлежит одной группе компаний. Каждая компания внутри холдинга обрастает своим административно-управленческим аппаратом, обеспечивающими службами, которые также ложатся затратами на стоимость продукции. В этом случае требуется оптимизировать как все группы компаний, так и каждый центр ответственности:

- выявить административные, обслуживающие, вспомогательные подразделения, которые можно объединить в единые центры обслуживания (например, кадры и управление персоналом, бухгалтерия и финансовая служба, юристы и т. п.);

- разработать адекватную методику классификации затрат и их отнесения на себестоимость продукции (прямые и косвенные производственные затраты, затраты на продвижение и сбыт, общефирменные и т. д.).

Как следствие, может выясниться, что холдингу выгоднее закупать сырье у сторонней организации или осуществлять перевозки за счет профессиональной логистической компании.

Проведение подобного анализа, тем более по всей группе компаний, — задача серьезная, но выгоды, которые предприятие может получить в результате такой работы, способны покрыть все затраты.

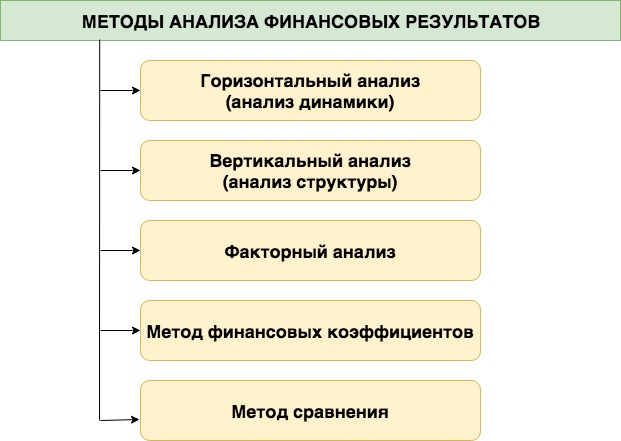

Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

На практике, когда осуществляется анализ, оценка эффективности деятельности чаще всего использует традиционные методы:

I. Горизонтальный (его также называют трендовый) анализ показателей прибыли основывается на изучении их динамики в определенный период времени. При применении данного подхода к осуществлению анализа делается расчет темпов прироста (роста) конкретных типов прибыли, ясными становятся совокупные тенденции возможных изменений. Наиболее популярными являются конкретные виды трендового анализа, а именно:

а) сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода (пример: показатели прошлого квартала, месяца и так далее);

б) сравнение значений прибыли за несколько прошлых периодов во время формирования, осуществления распределения и применения. Цель данного типа заключается в обнаружении тенденций, характеризующих перемены конкретных рассматриваемых показателей прибыли.

в) сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода (к примеру, сравнивают показатели второго квартала отчетного года с показателями второго квартала прошлого года). Такой анализ обычно применяют на предприятиях, реализующих сезонную продукцию. Перечисленные виды трендового анализа прибыли, как правило, дополняются специальными исследованиями, в ходе которых выявляется влияние конкретных обстоятельств на изменение определенных показателей результативности. Итоги исследований помогают в построении факторных моделей, используемых в момент планирования значений прибыли.

II. Вертикальный (также называют структурным) анализ. Основывается на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения.

Оценка эффективности деятельности организации в этом подходе предполагает учет удельного веса структурных элементов обобщенного показателя прибыли. Наиболее популярными являются следующие виды структурного анализа:

Вертикальный анализ активов

Во время анализа особое внимание уделяют соотношению внеоборотных и оборотных активов, их структуре, составу, инвестиционному портфелю и другим структурным параметрам. Уровень агрегирования номенклатуры производимой продукции выявляется предприятием самостоятельно.

Вертикальный анализ прибыли

Анализ предполагает задействование расчета удельного веса либо соотношения сумм прибыли из определенных сфер деятельности.

Структура портфеля инвестиций и другие показатели. Такой анализ позволять определить возможность компании к ресурсному генерированию прибыли.

Вертикальный анализ прибыли в процессе ее применения и распределения. Проводится с точки зрения путей распределения прибыли.

Структурные перемены прибыли выявляются с помощью соответствующего анализа.

III. Сравнительный анализ. Основывается на соотношении значений конкретных групп похожих показателей прибыли.

Оценка эффективности деятельности этим методом предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются такие виды сравнительного анализа прибыли как:

а) анализ нормативных и отчетных значений прибыли. Сравнение показывает уровень отклонения отчетных значений от нормативных. Также выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли. Далее вносятся поправки в экономическую деятельность компании;

б) анализ значений уровня прибыли рассматриваемой организации. Данный анализ делается для оценки позиции на рынке в сравнении с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности на производстве. Объектами подобного анализа выступают значения операционной прибыли;

в) анализ значений прибыли конкурентов и рассматриваемого предприятия. Это сравнение проводится с целью осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создание мероприятий для увеличения прибыли в бизнесе.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Факторы, влияющие на эффективное управление ресурсами компании

На эффективность управления компанией влияет несколько факторов. В их числе профиль деятельности, масштабы производства и количество сотрудников. Между крупным промышленным предприятием, сельскохозяйственным кооперативом и банком есть масса отличий, касающихся квалификации сотрудников, организации их труда и управления ресурсами. Перед ними стоят разные цели, для достижения которых используются особые методы. Это напрямую влияет на систему эффективного управления.

Факторы, от которых зависит стабильность результатов, бывают внешние и внутренние, они по-разному влияют на объект управления. Помимо них существуют структурные и активизирующие векторы активности управленца. Первые ориентированы на управление производственным процессом, вторые — на работу с человеческими ресурсами. В каждой компании они проявляются по-своему.

К внешним факторам относятся:

- Активность конкурентов.

- Колебания платежеспособности клиентов.

- Нестабильная ситуация на рынке труда: избыточное количество специалистов одного профиля, безработица, низкая квалификация работников.

- Кризисы в экономике и политике, влияющие на эффективность работы предприятия.

- Глобальные перемены в обществе.

- Структурная реорганизация в стране.

- Миграционные процессы, негативно влияющие на качество жизни населения.

- Стихийные бедствия.

- Законодательные акты по регулированию социальных процессов за счет работодателей.

- Непредвиденные колебания спроса на рынках энергоресурсов и сырья.

- Политические процессы, влияющие на приоритеты в промышленной стратегии государства.

- Ужесточение государственных налоговых выплат для предпринимателей.

- Серьезные колебания на финансовых и валютных рынках.

- Привлечение печати и других средств массовой информации с целью формирования имиджа предприятия и его управления.

- Внедрение новых технологий в производство товаров и услуг.

- Претензии профсоюзов к технике безопасности и условиям труда.

Внутренние факторы:

- Отсутствие руководителей и сотрудников по причине болезни.

- Проблемные взаимоотношения работников в коллективе.

- Отсутствие слаженности в трудовом процессе, сбои в поставках, перегрузки в работе.

- Мероприятия, приводящие к сбоям или остановке производства (забастовки, митинги и т. д.).

- Несоблюдение трудовой и производственной дисциплины работниками.

- Конфликтные ситуации на производстве.

- Реорганизация деятельности компании.

- Ротация кадров.

- Технические проблемы с оборудованием, цифровой техникой, средствами связи.

- Лоббирование интересов влиятельными лицами, способствующее или препятствующее деятельности организации.

- Криминальное поведение клиентов или персонала: воровство, обман, хищения, технический вандализм.

- Затраты на безопасность имущества и охрану труда.

- Творческая активность сотрудников, связанная с изобретательством и рационализаторством.

- Контроль над результатами труда со стороны администрации, прогрессивное применение поощрений и взысканий.

- Формирование заинтересованности у каждого участника трудового процесса в конечном результате и личном вкладе в него.

- Активное привлечение сотрудников организации к разработке плана развития производства.

К структурным факторам относятся системный подход к организации производственной деятельности, прагматичность при использовании материальных ресурсов и приоритет технической квалификации сотрудников. Для активизирующих факторов более важны творческая инициатива работников, их поведение в различных ситуациях.

Эффективное управление компанией является результатом задействования факторов обоих типов. Но не стоит надеяться, что однажды настроенная управленческая деятельность будет одинаково хорошо работать на протяжении длительного времени. Обязательно потребуется корректировка с учетом новых обстоятельств.

Основные блоки эффективного управления компанией

Чтобы обеспечить эффективное управление организацией, требуется выделить базовые функции и объединить их в блоки. Их реализация обязательна при комплексной системе управления компанией. Функциональные блоки могут быть следующими:

1. Анализ и контроль состояния внешней среды и прогноз изменений.

Данный блок необходим, чтобы обеспечить адекватное состояние компании в соответствии с условиями внешней среды.

Главная цель этого блока — получение ответа на вопрос: что окружает организацию и что ее ожидает?

2. Обеспечение адекватной реакции на изменение среды и состояния предприятий.

Основная цель — поддержка процесса принятия управленческих решений на основе имеющихся данных.

3. Мониторинг состояния предприятия.

Под мониторингом понимается контроль, анализ и оценка состояния какого-либо процесса путем наблюдения за ним в динамике, анализ тенденций изменения состояний самого процесса, а также факторов, влияющих на него. Данные мониторинга учитываются отдельно, вне самого процесса. Исходными данными для мониторинга является список параметров, по которым должно вестись наблюдение, — параметры оценки состояний. Далее определяется схема получения информации. Кроме самих параметров анализируются показатели, которые формируют каждый из них.

Существуют две стадии мониторинга:

- мониторинг в составе первичных контуров управления ресурсами и, соответственно, процессом на основе первичной информации;

- мониторинг на основе агрегированной информации, полученной с первичных контуров.

4. Управление издержками.

Данный блок позволяет анализировать издержки, связанные с производством того или иного товара или услуги, предоставляет информацию о возможных путях снижения затрат.

5. Бухгалтерский учет и отчетность.

Этот блок решает различные задачи в сфере финансово-экономического взаимодействия, взаимоотношений с внешней средой, учета и контроля финансово-хозяйственных показателей деятельности организации.

Пути повышения эффективности фирмы: экономические и социальные

Условно способы повышения эффективности управления персоналом на предприятии возможно разделить на экономические и социальные. Первые связаны с материальным стимулированием сотрудников организации. Это может быть финансирование, предоставление экономической самостоятельности коллективу организации. Последнее предполагает, что трудовой коллектив организации и фирмы самостоятельно должен распоряжаться прибылью, то есть своей зарплатой. В этом случае прослеживается прямая заинтересованность каждого сотрудника в увеличении доходов производства.

Другую группу составляют социальные методы повышения эффективности персонала. Они заключаются в социальном воздействии на сотрудников. Для этого необходимо знать психологические основы управления, а также отдельно взятой личности. Опора на личностные особенности каждого отдельного члена коллектива влечет за собой работу по удовлетворению его потребностей. Если работник удовлетворен, то он будет качественно выполнять свою работу, соответственно, положительный эффект скажется на всем предприятии. Таким образом, обоюдная выгода очевидна.

Кроме повышения эффективности управления и обоюдной выгоды, необходима инициатива, исходящая от руководства компании. Доказано, что работник трудится лучше и эффективнее, если понимает, что его ценит руководство. Для работника важна стабильность, заинтересованность. Особенно эффективными оказываются обещание карьерного роста и повышение заработной платы. Однако стоит понимать, что данные обещания нужно обязательно сдерживать, иначе коллектив разочаруется в своем руководстве.

Важен элемент сотрудничества между персоналом и руководством компании. Сотрудникам нужно объяснить, что коллектив и его руководство на разных уровнях стремятся к одному и тому же – повышению эффективности производства и улучшению собственного материального состояния. Соответственно, они и должны действовать вместе, сообща. В противном случае положительного эффекта не достичь. Желательно, чтобы работники «дошли» до такого решения самостоятельно, как говорится, «дозрели». Это непосредственно стимулирует персонал к развитию творческих способностей, побуждает к повышению работоспособности.

Такие методы повышения эффективности управления персоналом способствуют не только личной заинтересованности, но и повышению уровня ответственности. Соответственно, работники организации окажутся более заинтересованными в качественном выполнении своей работы.

Такой подход к управлению персоналом получил название гуманистического, он противопоставлен технократическому. За время работы гуманистический подход оправдал себя в полной мере. Если технократический подход ставил своей целью опору на технические ресурсы, то гуманистический имеет социальную направленность. В Россию такой подход к повышению эффективности управления кадрами пришел из США и Европы. Он оказался эффективен для экономики переходного периода. Зарубежные экономисты первыми стали давать рекомендации по повышению эффективности управления персоналом.

В этом случае становится понятно, на кого именно должно ориентироваться руководство, в кого стоит вкладывать свои силы, кого стимулировать для улучшения качества производства. Наиболее эффективными методами определения значимости каждого сотрудника являются аттестация и тестирование. Прохождение аттестации к тому же положительно сказывается на повышении уровня квалификации работников.

В конечном итоге пути повышения эффективности для каждой организации выбираются индивидуально.

Эффективные методы и проверенные временем стратегии

Оптимизация деятельности компании для увеличения ее прибыли может быть достигнута несколькими методами. Лучше всего работает способ изыскания резервов на повышение рентабельности. Для этого предстоит поэтапно проанализировать каждый источник поступления денежных средств.

Способов увеличения рентабельности много, но условно их можно разделить на несколько групп:

Снижение общих издержек. Это возможно в случаях, когда нет прибыли, когда аудитория мало заинтересована в предложениях, а издержки на создание одной единицы товара растут

Для сокращения издержек нужно обратить внимание на рациональность использования ресурсов, перераспределение рабочей силы, грамотной организации рабочего времени, привлечение ранее забытых активов (например, техники или помещений), снижение непроизводственных издержек.

Повышение цен. Такой метод подойдет, если вы уверены, что конкурент поступит так же

Также есть смысл менять цены при увеличении товарного ассортимента, росте рыночной доли компании. Вы должны быть уверены в том, что потребитель хорошо относится к продукции и не испугается высоких цен.

Сокращение цены. Такой способ позволяет увеличить товарооборот. Здесь, напротив, нужно быть уверенным в том, что конкуренты проигнорируют ваше действие и не сделают точно так же. Чтобы снижение цены не стало ударом для компании, нужно сократить издержки за счет улучшения производственной техники, повысить производственные объемы, выйти на новые рыночные сегменты.

Три принципа, на которых базируется оценка эффективности деятельности предприятия

№1. Связь итогового результата и цели деятельности

Это главный принцип оценки эффективности компании. Предпринимательство предполагает ведение коммерческой, финансовой и производственной деятельностей. Каждая из них имеет самостоятельные цели, которые в некоторых случаях могут взаимоисключать друг друга. В пример можно привести максимизацию прибыли и снижение затрат. В этом случае ставятся задачи, которые заключаются в поиске целей единой направленности либо компромиссного решения. В таких случаях оценка эффективности хозяйственной деятельности предполагает применение метода многоцелевой оптимизации.

№2. Присутствие критериев оптимальности

Оптимальность — достижение минимальных и максимальных показателей определенных параметров в системе. С помощью критериев определяется оптимальность итоговых результатов. Имеется в виду допустимое, а не необходимое применение критериев. Система критериев используется в тех случаях, когда обобщенные и единые оценки невозможно применить. Открытую организационно-хозяйственную систему называют рыночной средой, в которой субъекты бизнеса преследуют взаимные интересы и действуют согласно условиям конкуренции, то есть занимают конкретный сегмент, долю на рынке. Устойчивость стратегической позиции бизнеса придают такие показатели деятельности, как рост доли рынка и увеличение преимуществ в рамках конкуренции. Для осуществления поставленных задач в целях увеличения показателей доходности и прибыльности образуется дополнительный потенциал. Приоритетными целями будут являться те, которые подразумевают укрепление позиции на рынке, открытие новых потенциальных возможностей для роста комплексного результата хозяйственной деятельности в определенный период.

№3. Взаимосвязь ЖЦТ (жизненный цикл товара) и показателей хозяйственной деятельности

Известно, что на первоначальных стадиях жизни продукта на рынке (разработка и внедрение) прибыль получить нельзя, она образуется перед переходом товара (в конце внедрения) на ступень роста. Прибыль является мотивирующим звеном, которое заставляет компанию повышать качество продукции, разрабатывать товары согласно потребностям рынка, минимизировать затраты на исследование и апробацию. Тем самым сокращается длительность каждой стадии.