Как рассчитать прибыль от продаж с учетом всех факторов производства

Содержание:

- Методы, применяемые для анализа

- Прибыль до налогообложения: экономический смысл и методика расчета.

- Как рассчитать прибыль?

- Что такое прибыль и чем она отличается от дохода и выручки

- Факторы, влияющие на прибыль

- Прибыль – желанная цель

- Виды прибыли

- В чем разница между чистой и нераспределенной прибылью

- Чистая прибыль: определение

- Как рассчитывается прибыль до налогообложения (формула)?

Методы, применяемые для анализа

С целью определить факторы, влияющие на конечные итоги рентабельности деятельности предприятия, различными методами проводят анализ полученного дохода.

Исследования дают возможность:

- объективно оценить результаты деятельности и правильность разработанного бизнес плана;

- установить взаимосвязь влияния внешних, внутренних факторов на отклонение запланированных показателей от полученной прибыли по факту;

- разработать меры, способствующие снижению затрат.

Рассмотрим два наиболее распространенных метода, применяемых на практике, по сути, абсолютно не имеющие между собой ничего общего.

Статистический анализ

Выбранный способ позволяет прогнозировать в будущем суммы, заработанные в чистом виде, взяв за основу:

- изучение динамики величин показателей за предшествующий период деятельности, используя временные ряды;

- исследование структуры показателей сколько было получено доходов в денежном выражении и понесено затрат за прошлые годы деятельности или в другие отчетные периоды.

Анализируется динамика общей суммы прибыли, проведенной в бухгалтерском учете и отдельно взятых компонентов.

При этом темп роста показателей можно рассчитать только в том случае, когда не было в базисном периоде убытков.

Факторный анализ

Внимание акцентируется на установлении факторов, оказывающих в конечном итоге значимое влияние на формирование ЧП предприятия. Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода

Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода.

Для общего понимания приведем последовательность действий:

- для определения динамики прибыли находим разность между значениями отчетного и предыдущего года;

- вычисляем насколько вырос объем продаж;

- определяем, как динамика продаж повлияла на прибыль;

- находим значение прибыли, увеличившейся за счет изменения цены;

- рассчитываем влияние динамики себестоимости продукции на увеличение или уменьшение дохода.

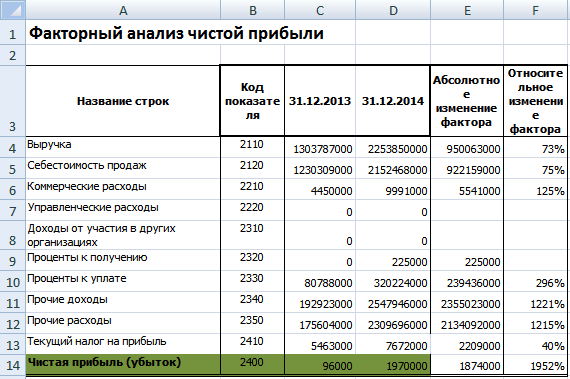

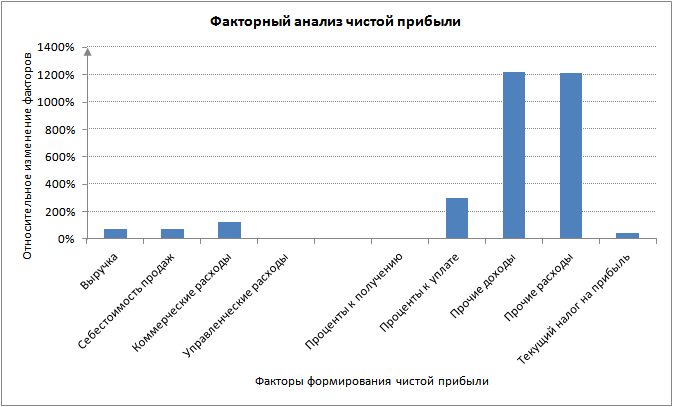

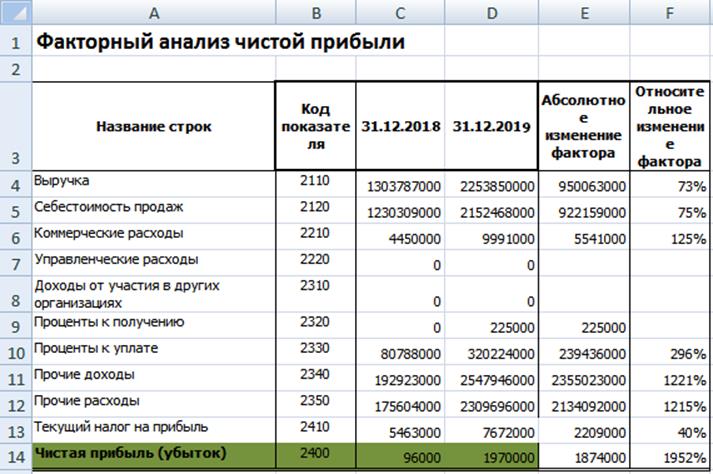

Для полного представления о реальном положении дел, расчет проводится по общей сумме издержек и отдельно, принимая во внимание производственные, коммерческие, управленческие расходы. На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года:

На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года:

Прибыль до налогообложения: экономический смысл и методика расчета.

Экономическую деятельность любого предприятия необходимо оценивать для того, чтобы составить себе точное представление о том, насколько эффективно осуществляется управление компанией, какие риски существуют перед ней на сегодняшний день и каковы перспективы ее дальнейшего развития в будущем

Для этого проводится анализ многих экономических показателей, важное место среди которых отводится такому, как прибыль до налогообложения

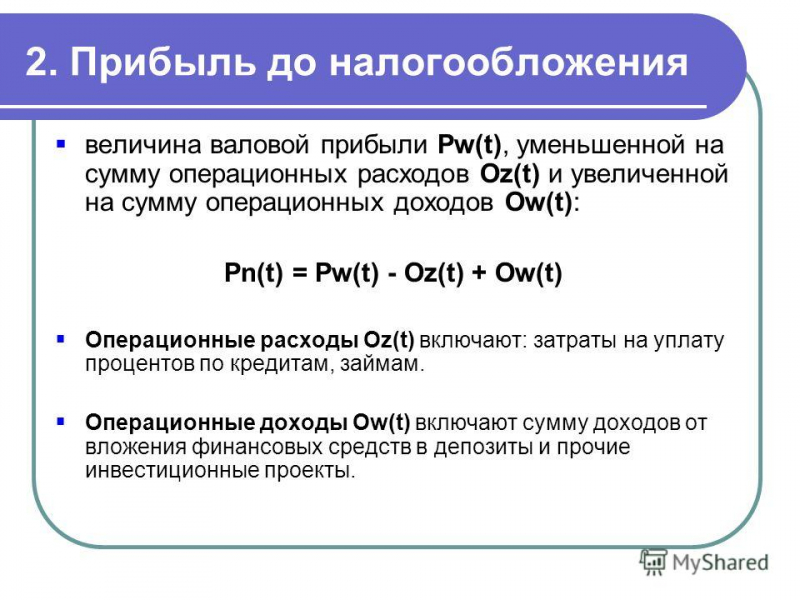

Для того чтобы понять, каков экономический смысл данного показателя, необходимо, прежде всего, уяснить из чего он состоит. Прибыль до налогообложения состоит из прибыли от продаж, скорректированной на следующие показатели, выступающие в роли своего рода поправок:

— доходы или расходы, связанные с операционной деятельностью предприятия. Данная категория включает в себя доходы и расходы, имевшие место на предприятии, однако, напрямую не связанные с продажами товаров и услуг, то есть его основной деятельностью. Данные доходы и расходы могут возникать при предоставлении некоторых активов в аренду, отчислений за использование объектов интеллектуальной собственности, дивидендов, приносимых в случае владения компанией различными ценными бумагами и так далее.

— доходы или расходы, именуемые как внереализационные. Данные доходы и расходы возникают в случае насчитывания штрафов или пени из-за невыполнения условий контрактов, уплаты неустоек, получения каких-либо средств безвозмездно (согласно договора дарения), а также прибыли или убытки прошлых лет, выявленные бухгалтерией лишь в текущем году.

Таким образом, прибыль до налогообложения определяется по формуле: ПДО = ПП +/- ОД/Р +/- ВД/Р.

В данной формуле ПДО – это и есть рассчитываемый нами показатель, ОД/Р – это операционные доходы или же расходы, а ВД/Р – доходы или расходы, классифицируемые как внереализационные.

Как видим, прибыль до налогообложения представляет собой промежуточный показатель между прибылью от реализации и чистой прибылью

Нужно понимать, что для экономического анализа важно не просто значение данного показателя по принципу «больше – значит, всенепременно лучше», а большую роль играет структура данного показателя. Поскольку прибыль до налогообложения включает в себя три основных компонента, важно также определить соотношение между ними

Чем выше доля прибыли от продаж и чем ниже доля остальных составляющих, тем лучше и эффективнее построена система управления предприятием, и наоборот – чем выше доля случайных доходов и расходов, тем хуже налажен механизм работы фирмы. Значение прибыли до налогообложения может быть очень высоким, однако, если доля прибыли от продаж в ней относительно мала, это означает, что фирма существует лишь за счет случайных доходов, поток которых может прекратиться в любой момент. Таким образом, анализируя структуру данного показателя, можно сделать выводы о качестве функционирования системы управления фирмой.

Как видим, прибыль до налогообложения является важным показателем экономического состояния компании. Его анализ может много сказать о том, как развивается компания, насколько эффективно она управляется, и каковы дальнейшие перспективы ее развития. Данный показатель обязательно включается в финансовую отчетность предприятия и показывается в отчете о финансовых результатах, а также в отчете об убытках и прибылях компании. Правильный расчет данной цифры поможет правильно проинформировать контрагентов и потенциальных инвесторов о том, насколько эффективными будут их вложения, насколько надежным является данный объект инвестиций и какую прибыль они смогут получить в будущем. После того, как рассчитана прибыль до налогообложения, из нее начинают вычитаться суммы всех налогов, которые должно заплатить предприятие, и, таким образом, вычисляется показатель чистой прибыли предприятия – его основной финансовый результат.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

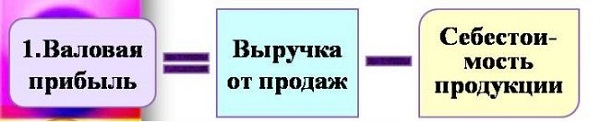

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Факторы, влияющие на прибыль

В связи с тем, что основным показателем, от которого зависит прибыль до налогообложения, выступает прибыль от продаж, то, прежде всего, на ее величину оказывают влияние такие факторы, как:

- Выручка-нетто – средства, полученные от продаж по основной деятельности предприятия.

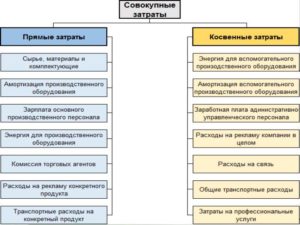

- Себестоимость реализованной продукции – сумма затрат, потраченных на производство товаров или услуг. К ним относятся: издержки на материалы и сырье, зарплату производственного персонала и социальные отчисления, оплату энергоресурсов и т. п.

- Коммерческие затраты, связанные с хранением и реализацией продукции: складские расходы, упаковка, транспортировка, реклама и т. д.

- Управленческие затраты, связанные с содержанием непроизводственных помещений, территорий, оборудования и персонала: оплата труда административного персонала, оборудование офисов для финансовых и маркетинговых отделов и т. д.

В меньшей степени величина прибыли до налогообложения зависит и от сумм:

- операционных доходов или расходов, складывающихся из поступлений или оплат, производимых компанией в процессе своей деятельности, но не связанных непосредственно с производством: арендные платежи, дивиденды и т. п.

- внереализационных доходов или расходов, складывающихся из поступлений или оплат, не относимых на реализацию, но и не учитываемых в составе прочих операций: проценты по кредитам и займам, штрафы, пени, неустойки, безвозмездные поступления, прибыли или убытки прошлых лет и другие.

Прибыль – желанная цель

Понятие прибыли считается самым непростым в экономической теории, поскольку оно имеет много граней в зависимости от трактовки:

- категория экономической деятельности фирмы;

- результат функционирования бизнеса;

- форма финансовых накоплений;

- возможность для дальнейшего развития предприятия и др.

Антонимом прибыли является убыток. Простейшую формулу прибыли можно выразить так: доходы минус расходы.

Рассчитать прибыль можно только после учета доходов и покрытия расходов. Разница между доходами и расходами составляет валовую прибыль.

СПРАВКА! При купле-продаже валовая прибыль – это разница между себестоимостью и продажной ценой. В производстве этот показатель высчитывается с учетом многих элементов, составляющих затраты.

«Очищенная» от налогов на прибыль, кредитных процентов, штрафов и других операционных трат, она превратится в чистую прибыль, отражаемую в балансовых документах организации. Как ею распорядиться, будет решать предприниматель на основании внутренних нормативных актов.

Виды прибыли

| Вид | Особенности |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести:

– Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё; – Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции; – Расчёт по формуле: Чистая прибыль = Валовая прибыль – Обязательные платежи |

| Нормальная | Представляет собой среднерыночную прибыль, необходимую для сохранения позиции на рынке, т. е. позволяющую хотя бы поддерживать предприятие на ранее установленном уровне |

| Прибыль до налогообложения (другое название – балансовая) | Конечный финансовый результат деятельности предприятия. Определяется как общая сумма прибыли, полученная от ведения всех видов деятельности предприятия. В своём роде, это чистая прибыль, но с той разницей, что вычет налогов и прочих установленных платежей еще не произведён.

При помощи балансового анализа можно произвести оценку реализации плана в сравнении с показателями предыдущего отчётного периода. Также с его помощью можно выявить причины, повлиявшие на отставания от плана, увидеть недочёты в системе управленческого аппарата, определить источники убытков и сформировать ресурсы для увеличения прибыльности предприятия |

| Налогооблагаемая | Является величиной, равной балансовой прибыли, которая рассчитывается при налоговом учёте согласно действующему законодательству. В декларируемой балансовой прибыли учитываются скидки и льготы, предоставляемые в рамках выбранной системы налогообложения. Благодаря этому показателю можно определить дальнейшую стратегию развития предприятия и проанализировать эффективность его деятельности |

| Операционная | Вычисляется по следующей формуле: Валовая прибыль – Операционные расходы. Иначе говоря, это сумма, которая останется после вычета всех операционных накладных расходов: амортизационных отчислений, оплаты ренты, расходов на ГМС и прочих текущих затрат |

В чем разница между чистой и нераспределенной прибылью

Начинающие предприниматели ложно полагают, что нераспределенный доход соответствует чистой выгоде. Это не так, данные понятия имеют ряд отличий.

Нераспределенная прибыль, или профицит средств, относится к пассивной части баланса. Считается, что эту часть прибыли распределяют между владельцами компании как доход от деятельности или формируют из нее резервный фонд. Также эту статью доходности применяют для расширения и развития предприятия.

Чистая выручка располагается в Отчете о финансовых результатах под кодом 2400, а нераспределенная – под кодом 1370, пассиве Бухгалтерского баланса. Первый показатель рассчитывается только за отчетный промежуток (неделю, месяц, год), а второй вычисляется как сумма нераспределенного дохода за отчетный промежуток времени плюс значения за предыдущие периоды. Оба параметра определяют за вычетом размера налогов и прочих трат.

Чистая прибыль: определение

Прибыль – экономическая категория, выражающая конечный результат хозяйственной деятельности отдельной компании или отрасли в целом. Чистая прибыль – это разность между выручкой и общими расходами предприятия (используются показатели за определенный период). Во время ее определения учитываются все затраты компании за отчетный период. Иными словами, что такое чистая прибыль – это показатель, с помощью которого можно увидеть, сколько денег приносит бизнес.

По величине чистой прибыли можно судить о коммерческом успехе предпринимательской деятельности. Ее можно представить и в денежном выражении, и в процентах к другим величинам, например, сумме вложений, валовому доходу и пр. Предприниматель должен считать прибыль предприятия, если желает знать, стоит ли его проект вложенных усилий. Процентное отношение прибыли к капитализации больше интересует инвесторов.

Чистая выручка считается и в том случае, когда есть необходимость определить рентабельность микроэкономических процессов, производственных издержек и прочих показателей

Для любого бизнеса очень важно определить сумму прибыли, поскольку она служит ориентиром при составлении промежуточных планов по развитию производства, реализации, снабжения, складирования, транспортировки и пр

Доходы зависят от таких факторов, как:

- выручка-нетто, то есть объем прибыли, полученной от прямых продаж;

- себестоимость реализованной продукции – суммарные затраты на производство товара или услуги. (издержки на сырье и материалы, оплата энергоресурсов, зарплата производственного персонала, социальные отчисления и т. п.);

- коммерческие затраты – расходы на хранение и реализацию готовой продукции, ее упаковку, рекламу, транспортировку;

- управленческие затраты – на содержание непроизводственных помещений, офисного оборудования для маркетинговых и финансовых отделов, зарплату административного персонала и т. п.

В меньшей степени финансовый результат любого бизнеса зависит от:

- операционных расходов или доходов, складывающихся из оплат или поступлений, которые производятся компанией в процессе ее деятельности, но не связаны непосредственно с производством (дивиденды, арендные платежи и т. п.);

- внереализационных расходов или доходов, которые не относятся к реализации, но и не учитываются в составе иных операций (проценты по займам, пени, штрафы, неустойки, убытки или прибыли прошлых лет и пр.)

Как рассчитывается прибыль до налогообложения (формула)?

Отправить на почту

Прибыль до налогообложения — важный показатель, который свидетельствует об эффективности деятельности предприятия в целом. Ведь главной целью любой коммерческой компании является именно максимальное получение прибыли. В статье мы рассмотрим порядок расчета прибыли до налогообложения и ее отражение в бухгалтерском балансе.

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета.

В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль.

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Формула расчета и анализ состава прибыли до налогообложения

Прибыль до налогообложения можно определить по формуле:ПДН = ПП + ПкП – ПкУ + ПД – ПР,ПДН — прибыль до налогообложения;ПП — прибыль от продаж;ДУ — доходы от участия в других организациях;ПкП — проценты к получению;ПкУ — проценты к уплате;ПД и ПР — прочие доходы и расходы.В свою очередь, показатель прибыли от продаж (ПП) определяется как:ПП = В – СП – КР – УП,В — выручка от продаж;СП — себестоимость продаж;КР — коммерческие расходы;УР — управленческие расходы.Доходы и расходы, указанные в данных формулах, определяются в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».О применении ПБУ 9/99 и 10/99 читайте здесь.Узнайте, как правильно группировать доходы и расходы для целей налогообложения, из наших рубрик:

Итоги

Значение прибыли (убытка) до налогообложения формируется исходя из итоговых значений счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и отражается в Отчете о финансовых результатах по строке 2300.Узнавайте первыми о важных налоговых измененияхЕсть вопросы? Получите быстрые ответы на нашем форуме!