Полная стоимость кредита: чем отличается от процентной ставки и как ее узнать?

Содержание:

- Как сократить

- Формула расчета полной стоимости кредита

- Как регулируется размер полной стоимости кредита

- ПСК В ФОРМУЛАХ И ЦИФРАХ

- Лайфхак

- Лайфхак

- Суть процента

- Что дает анализ ПСК заемщику

- Вход в личный кабинет ПСК СПБ на сайте pesc.ru

- Влияет ли на расчет срок кредита и досрочное погашение

- Что такое полная стоимость кредита

- Почему полная стоимость кредита может увеличиться?

- Интерпретация простыми словами

- Полная стоимость кредита — что это такое?

- За счет чего снижается цена кредита

- Могут ли итоговые расходы заемщика по займу превысить ПСК

Как сократить

Для оптимизации ПСК есть несколько способов.

Рефинансирование

Рефинансирование — переоформление действующего займа с более низкой процентной ставкой. Банк, выдавший кредит, чаще всего отказывает в предоставлении такой услуги, так как это ему невыгодно. Поэтому рефинансирование оформляют в сторонних организациях, куда предоставляют требуемый перечень документов.

Услуга практически ничем не отличается от стандартного оформления займа, за исключением подтверждения о закрытии рефинансируемого кредита. В случае, если клиент использовал кредитные средства в иных целях, банк вправе увеличить процентную ставку в соответствии с условиями договора.

Использование материнского капитала

Для оплаты кредита с помощью материнского капитала есть дополнительные требования:

- кредит ипотечный;

- жилье пригодно для проживания.

Досрочное погашение

При досрочном погашении займа банк производит перерасчет, из-за чего сумма ПСК снижается. Это связано с тем, что период кредитования уменьшается, а значит, уменьшается и сумма процентов. После перерасчета клиент вносит требуемую сумму, а договор расторгается.

При частичном досрочном погашении перерасчет ПСК производят на основании дополнительной суммы, которую клиент вносит сверх той, что установлена графиком платежей.

Формула расчета полной стоимости кредита

Четкое понимание того, что такое ПСК в кредите, а также способа расчета этого показателя позволяет заемщику сравнивать между собой кредитные предложения. А это значит, что потребитель сможет выбрать для себя самый выгодный финансовый продукт.

Цифровое значение ПСК вычисляется путем сложения всех начисляемых комиссий, суммы кредита, а также суммы начисляемой годовой ставки. Чтобы клиент мог самостоятельно и безошибочно посчитать этот показатель, кредитные организации предлагают к использованию разнообразные калькуляторы по кредитам.

Показатели, которые учитываются при расчете ПСК

Рассматриваемый показатель – это и есть процентное соотношение к общей сумме займа, то есть ПСК – это цена за использование кредитных средств.

В процессе расчета полной стоимости кредита обязательно должны учитываться:

- Платежи, вносимые по телу займа.

- Выплаты по процентам.

- Все виды комиссий, плата за открытие счетов и другие выплаты в пользу банка, прописанные в договоре кредитования. Следует отметить, что от этих платежей может зависеть итоговое принятие решения по заявке.

- Оплата за обслуживание кредитных карт, на которые заемщик будет вносить платежи по займу.

- Выплаты третьим лицам, если это предусмотрено кредитным договором.

- Обязательные страховые платежи и выплаты по договору добровольного страхования.

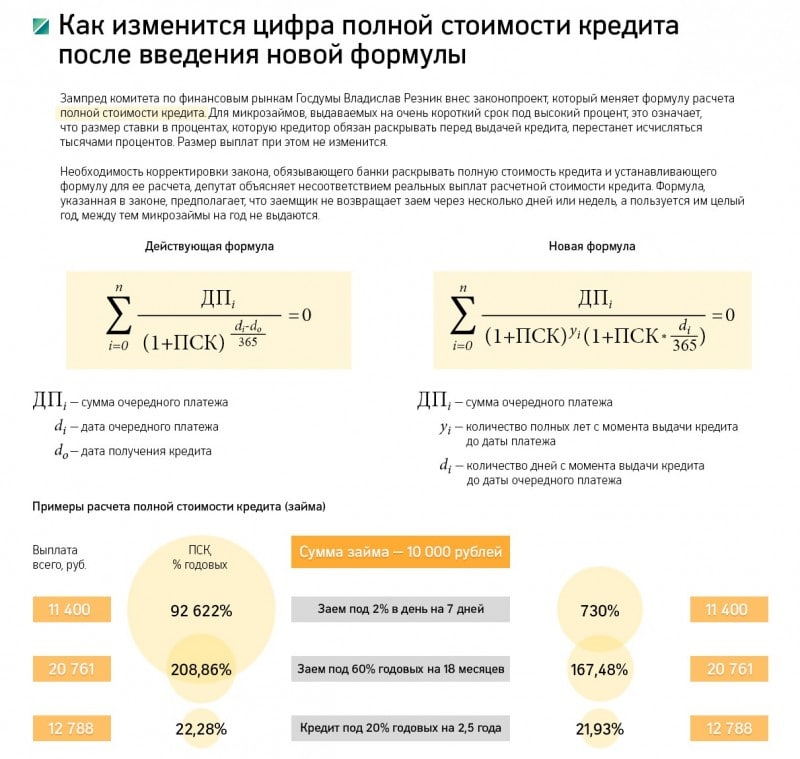

Как изменяется цифра полной стоимости кредита после введения новой формулы?

Как изменяется цифра полной стоимости кредита после введения новой формулы?

Кроме того, в Законе о потребительском кредитовании четко закрепляются параметры, которые ни в коем случае не должны учитываться в процессе вычисления полной стоимости:

- Выплаты, которые производятся исходя из требований, указанных в законе, а не в договоре займа (например, таким платежом является страхование залога).

- Штрафы и пени, вносимые заемщиком из-за несоблюдения взятых на себя обязательств по кредитным обязательствам.

- Комиссия за погашение займа ранее, чем это прописано в соглашении.

- Оплата за предоставление информации, касающейся задолженности по займу.

В случае получения кредита на карту, то в расчете ПСК не учитываются также:

- Комиссии, получаемые банком за пополнение счета сторонними кредиторами.

- Выплаты, взимаемые за проведение операций, требующих конвертации (то есть, в валюте, отличной от валюты счета).

- Платежи за приостановление операций по карте.

- Выплаты за превышение пределов овердрафта по карте.

- Комиссия за обналичивание денежных средств в сторонних банкоматах.

- Оплата за перевыпуск банковской карты.

- Комиссия за stop-листы.

Кроме того, потребителю кредитного рынка необходимо понимать, что на величину ПСК можно повлиять самому. Происходит это не во время оформления, а в процессе погашения займа. Это можно объяснить тем, что данный показатель высчитывается банками, учитывая весь срок предоставления займа.

При досрочном погашении должник оказывает влияние на полную стоимость. Ведь тем меньше все расходы заемщика, чем быстрее он выплачивает всю сумму долга. В этих случаях клиент банка экономит на процентной ставке, а иногда еще и на страховке.

Как регулируется размер полной стоимости кредита

Если честно, то ПСК может существенно превышать заявленную в рекламе процентную ставку по займу. Но значит ли это, что кредиторы, помимо процентов, могут взимать с обратившихся к ним заемщиков любую сумму, которую им захочется?

Согласно действующему в России законодательству, Центральный банк устанавливает предельное значение ПСК, превышать которое кредитные организации не могут. Максимально возможная ПСК не может более чем на 1/3 превосходить среднерыночную ПСК (которую тоже определяет ЦБ).

Среднерыночные и предельные значения ПСК, действующие на настоящий момент, публикуются на официальном сайте Центробанка. Они устанавливаются отдельно для различных типов кредитных организаций (для банков, МФО, потребительских кооперативов, ломбардов). Среднерыночная ПСК вычисляется также отдельно для каждого вида займа (для автокредита с залогом, кредитной карты, нецелевого займа без залога и т. д.).

Например, среднерыночная полная стоимость нецелевых потребительских кредитов на сумму от 30 до 100 тысяч рублей на срок свыше одного года составляет 19,597% годовых (по состоянию на 14 февраля 2020 г.). Соответственно, максимальная ПСК по данному виду банковских займов не может превышать 26,129%.

ПСК В ФОРМУЛАХ И ЦИФРАХ

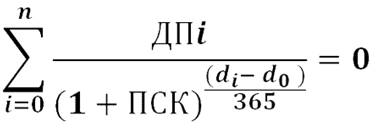

В статье 6 закона «О потребительском кредите (займе)» установлена формула расчета ПСК. Для расчета потребуется информация от банка — её можно получить у сотрудника кредитного отдела. Формула достаточно простая:

ПСК = i x ЧБП x 100

ПСК, как мы уже знаем, — полная стоимость кредита в процентах годовых.

ЧБП — число базовых периодов за срок кредита, то есть сколько клиент должен совершить выплат. Стандартное ЧБП в год при ежемесячных выплатах по кредиту = 12. То есть для трехлетнего кредита ЧБП будет 36. Для ежеквартальных выплат ЧБП в год = 4. При выплатах раз в год или реже ЧБП = 1. Базовым периодом в кредитном договоре называется стандартный временной интервал. Он встречается наиболее часто в графике платежей, который обязательно выдается вместе с договором.

i — процентная ставка базового периода, выраженная в десятичной форме. То есть если в год ставка — 12%, то при ежемесячных выплатах по кредиту в месяц это будет 1%, а в десятичной форме — 0,01.

Как видно, ничего сложного, но только на этом этапе. Основную трудность представляет формула расчета процентной ставки базового периода:

Теоретически для расчета этого показателя нужно иметь образец кредитного договора, в котором отражены все необходимые данные. Практически можно запросить число базовых периодов и процентную ставку базового периода у кредитного специалиста банка как устно, так и письменно

Обратите внимание, что кредитор не может отказать в предоставлении этой информации. Если вам отказали предоставить информацию, следует обращаться с жалобой в Центральный банк

Но это крайний случай. За клиента ПСК обязан считать банк, и на практике так и происходит. Перепроверить для себя, если есть такая потребность, можно более простым способом.

Лайфхак

Если не хотите забивать голову самостоятельными расчетами, можно ввести данные в онлайн- или мобильный калькулятор. А ещё лучше сделать это в нескольких калькуляторах сразу, чтобы потом сравнить результаты между собой и с тем, что указывает банк в ПСК. Конечно, это займет время, но в будущем оно окупится сполна благодаря сэкономленным на кредите деньгам.

ПСК в рублях — второе значение, которое требует указывать закон, — считается по следующей формуле:

ПСК = стоимость кредита + добавочные выплаты + переплата.

Для расчета добавочных выплат сложите все предполагаемые траты: комиссии, платежи (ежемесячные и т. д.) за весь период договора. Данные о переплате можно найти в графике платежей.

Вот так бывает

Узнав конкретные данные, можно сделать подсчет полной стоимости, используя простую формулу. Например, имеется заем стоимостью 220 тыс. руб. Срок — 24 месяца под 17% годовых. Есть дополнительные взносы: 1,5% за предоставление, 1,2% за обслуживание.

При аннуитетном платеже, то есть при ежемесячном внесении одинакового взноса, переплата составит 41 тыс. руб. Ее можно посчитать в кредитном калькуляторе — например, в этом: http://calculator-credit.ru/calculator.php.

За выдачу денег придется отдать:

220 000*1,5/100 = 3,3 тыс. руб.

Плата за обслуживание составит:

(220 000 + 41 000)* 1,2/100 = 3,132 тыс. руб.

ПСК = 220 + 41 + 3,3 + 3,132 = 267,432 тыс. руб.

Следует иметь в виду, что ПСК учитывает все платежи, которые клиент совершит за весь срок кредита. Другими словами, если вы собираетесь выплачивать кредит досрочно, то данная величина изменится.

Вот так бывает

Рассмотрим пример: возьмем ипотечный кредит. В случае длительного срока погашения может быть выгодно взять кредит с комиссией за снижение процентной ставки, однако в случае досрочного погашения комиссия не возвращается. В другом случае кредит берется под более высокий процент тоже на длительный срок, но гасится досрочно. Конечная сумма платежа будет ниже, чем в случае с невозвращаемой комиссией.

Лайфхак

Чтобы сравнить и выбрать наиболее выгодный вариант, следует воспользоваться кредитным калькулятором, в котором можно сравнивать различные варианты.

В нем надо вбить сперва вариант с комиссией за понижение. Затем посчитайте вариант, когда вы отдадите кредит с более высокой процентной ставкой, но за более короткий период. Вы сразу наглядно увидите, где сумма переплаты будет выше, а где ниже.

Суть процента

Банки всегда информируют клиента о размере %-а за пользование займом. Часто действуют хитрые маркетинговые ходы, чтобы привлечь больше людей. Допустим, занижают ставку максимальным образом, предлагают 0% переплаты, и в итоге россияне перестают замечать очевидные вещи – комиссии, сборы, дополнительные платежи.

Все это увеличивает общую стоимость задолженности. А кредитные компании получают неплохой доход на этом. Центробанк с 2008 года требует всем банкам указывать в соглашении всю сумму ссуды, включая и те оплаты, которые человек вносит единожды при сотрудничестве с учреждением.

Что дает анализ ПСК заемщику

Для большинства людей знать ПСК – это понимать, во сколько им обойдутся заемные средства, ведь иногда кредит, по которому предусмотрена только оплата процентов, в итоге обойдется в ту же сумму, что и заем с меньшей процентной ставкой, но с наличием дополнительных сборов. Такое даже встречается в одном и том же банке, и создано для того, чтобы привлечь больше клиентов. Получая кредитный договор, где указана ПСК, или самостоятельно просчитав показатель, нужно понимать, что не всегда могут учитываются определенные нюансы, такие, например, как досрочное погашение основного долга.

Как снизить стоимость кредита

Получив сведения о полной стоимости займа, иногда отпадает желание брать деньги в долг. Однако если подойти с умом к этому вопросу, можно по итогу снизить предлагаемую банком цифру. Для этого существует разное количество способов:

- Досрочное погашение займа. Если частично или полностью погасить долг вне графика, это поможет снизить кредитную нагрузку в виде неначисленных процентов. Однако нужно внимательно читать договор на предмет штрафных санкций, которые, наоборот, могут сделать заем дорогим.

- Выдача денег на банковскую карту. Многие кредиторы предлагают ссуды наличными, однако при этом не афишируют, что за выдачу их из кассы придется уплатить определенный процент. Можно поинтересоваться, есть ли возможность перевода денег на существующую карту или счет (его можно открыть бесплатно) и будет ли за это взиматься комиссия. Вероятнее всего, такой вариант выйдет дешевле.

- Внимательно читать условия кредитного договора. Иногда менеджеры банков поступают не совсем корректно, не объявляя обо всех дополнительных взносах. В некоторых случаях в соглашение включаются платежи за смс-информирование, добровольное страхование жизни, интернет-банк и подобные услуги. Если вы знаете, что они вам не нужны – смело отказывайтесь, тем самым сбережете деньги.

Вход в личный кабинет ПСК СПБ на сайте pesc.ru

Вход в личный кабинет на официальном сайте Икус Петроэлектросбыт предназначен для физических и юридических лиц. Рассмотрим инструкцию по авторизации на портале pes.spb.ru.

Личный кабинет Петроэлектросбыт для физических лиц

Физлица могут войти в ЛК Петроэлектросбыт по номеру телефона и паролю.

Укажите данные для входа и кликните «Войти».

Если Вы хотите осуществить вход в Петроэлектросбыт с помощью электронной почты, которую указывали при регистрации, кликните соответствующую вкладку.

Войти в систему pesc юридическим лицам

Юрлица, предприниматели тоже могут авторизоваться на официальном сайте энергосбытовой компании СПБ.

Укажите Ваш логин или адрес электронной почты, пароль и войдите в систему.

Краткое описание возможностей личного кабинета для юридических лиц представлено в видеоролике

https://youtube.com/watch?v=rqd8DaPHplI

Вход в личный кабинет через социальные сети

Если вы привязывали аккаунт к соцсетям, то для входа в ПСК Вы можете авторизоваться через них.

Для этого выберите, через какую социальную сеть Вы хотите войти в ЛК:

- Гугл;

- Фейсбук.

Система запросит доступ к информации в Вашем аккаунте. Нажав «Разрешить», Вы успешно войдете в ЛК ПСК.

Как восстановить пароль

Если пользователь забыл или потерял данные для входа в ПЕСК, их можно восстановить. Для этого на странице авторизации кликните вкладку «Забыли пароль?».

Если Вы хотите восстановить данные по номеру телефона, укажите его в соответствующем окне.

На телефон придет код подтверждения, который нужно вписать в окошко.

Таким образом пароль будет сброшен, придумайте новый и запомните его.

Укажите адрес электронной почты и нажмите «Отправить ссылку».

На Ваш адрес придет письмо, кликните на ссылку в нем. Так Вы сбросите пароль. Придумайте новые данные для авторизации в кабинете ПСК и запомните их.

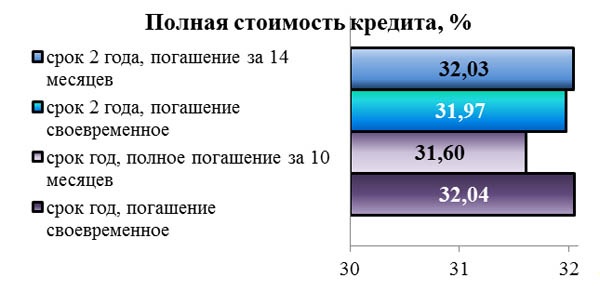

Влияет ли на расчет срок кредита и досрочное погашение

Для ответа на вопрос сравним кредит в сумме 120 000 по ставке 28% сроком на 1 и 2 года.

Для кредита сроком год, ПСК получилось 32,04%, при увеличении срока в 2 раза – значение снизится до 31,97%. На рисунке эти значения показаны белым цветом.

С ростом срока происходит уменьшение полной стоимости, правда незначительное.

Теперь определим влияние досрочного погашения на размер ПСК. Для кредита сроком 1 год запланируем досрочно погасить остаток задолженности (основной долг) вместе с 10-м очередным платежом.

Для кредита сроком 2 года – вместе с 14-м.

По рисунку видно, что изменение ПСК неоднозначно. При сроке кредита 2 года, досрочное погашение увеличивает ПСК, при сроке год – уменьшает.

Сложность расчета и трактовки делает показатель неудобным для личного использования.

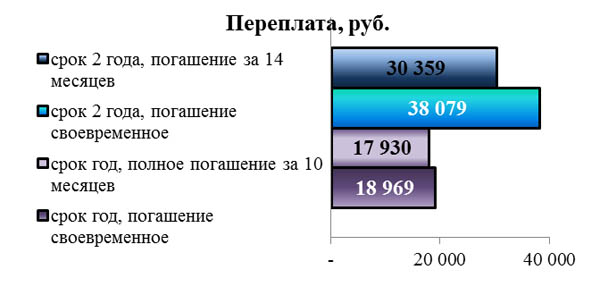

Сравним те же варианты по размеру переплаты.

За кредит сроком 2 года заемщик переплатит банку 38 079 руб., что гораздо больше, чем за год – 18 969. Досрочное погашение однозначно уменьшает переплату, вне зависимости от срока кредита. Показатель понятный. Поэтому в случае досрочного гашения лучше ориентироваться на итоговую переплату, а не на показатель ПСК.

Снова сошлемся на поправки к закону. В соответствии с чем, банки дополнительно будут рассчитывать, и доводить до заемщика ПСК в денежном выражении. Оно соответствует переплате (если не вникать в вопрос о ее составе с учетом комиссий и страховок).

Что такое полная стоимость кредита

Итак, ПСК регламентируется законом о потребительском кредитовании N 353-ФЗ, который не только приводит актуальную формулу расчета, но и даже прямо указывает куда нужно смотреть в договоре, чтобы увидеть цифру. При этом нужно понимать, что в поле зрения закона попадают абсолютно все займы, кроме ипотеки. Как только разговор заходит про залог недвижимости, в дело вступает N 102-ФЗ. Тем не менее информация по полной стоимости кредита актуальна и для нее.

С 01.07.2014 года в ПСК включаются такие пункты, как:

С 01.07.2014 года в ПСК включаются такие пункты, как:

- Платежи по основной сумме;

- Платежи по процентам;

- Любые иные платежи, предусмотренные договором;

- Оплата обслуживания и выпуска платежного средства;

- Платежи в пользу третьих лиц, если такие существуют;

- Страховка, в том случае если выгодоприобретатель не заемщик или его родственник;

- Добровольное страхование, в том случае если оно влияет на условия займа.

То есть все расходы, понесенные заемщиком в процессе оформления и выплаты кредита. Кстати, считать все это должен кредитор, точнее, менеджер, который вам этот кредит оформляет. Более того, он, согласно п. 1 ст. 6 N 353-ФЗ, обязан разместить рассчитанную полную стоимость хорошо читаемым шрифтом в рамке в правом верхнем углу первой страницы кредитного договора. Там по закону банк обязан наглядно и открыто написать заемщику о том, сколько реально он обязуется выплатить в итоге кредита, и какая, на самом деле, рассчитана годовая ставка.

Казалось бы, почему тогда вопрос полной стоимости кредита всегда остается актуальным? Тут в действие вступает банальная человеческая психология и работа менеджеров, которые всеми силами стараются отвести внимание клиента от этого пункта, попутно рассказывая о том, что это цифра абстрактная. Так, например, для снятия напряжения с заемщика многие банки в договоре делают оговорку: «Размер полной стоимости кредита может несущественно изменяться в зависимости от даты выдачи, на периодичность и размер ежемесячных платежей это не влияет

Полная стоимость кредита не является фактической переплатой» – это выдержка из кредитного договора банка Ренессанс и в ней все правильно, но сам текст составлен таким образом, что позволяет не только изменить итоговую ПСК, но и отводит внимание клиента фразой «не является фактической переплатой»

Так, например, для снятия напряжения с заемщика многие банки в договоре делают оговорку: «Размер полной стоимости кредита может несущественно изменяться в зависимости от даты выдачи, на периодичность и размер ежемесячных платежей это не влияет

Полная стоимость кредита не является фактической переплатой» – это выдержка из кредитного договора банка Ренессанс и в ней все правильно, но сам текст составлен таким образом, что позволяет не только изменить итоговую ПСК, но и отводит внимание клиента фразой «не является фактической переплатой»

Кроме того, необходимо учитывать, что сделанный банком расчет позволяет не учитывать личные особенности заемщика и рассчитывать ставки и тарифы услуг третьих лиц исходя из минимальных. То есть значение ПСК, рассчитанное банком, всегда будет примерным!

Также финансовая организация не учтет в расчете:

- Обязательные по закону платежи, например, ОСАГО;

- Штрафы, пени и другие платежи, возникающие в следствие нарушения кредитного соглашения;

- Расходы, зависящие от решений клиента – обналичивание средств или досрочное погашение;

- Стоимость страхование залога, если такой существует;

- Страховки, условия которых не влияют на кредит, приносят дополнительную выгоду клиенту или от которых он может отказаться.

Учитывая тот факт, что кредитор не может превысить установленные Центробанком рамки по ПСК, в таком случае остается всего лишь два пути – снизить годовую ставку или исключить некоторые платежи из расчета (посчитать их по минимальным ценам). Естественно, что первый путь банкам не выгоден.

Почему полная стоимость кредита может увеличиться?

Иногда полная стоимость займа возрастает в процессе исполнения обязательств по договору. К сожалению, такие изменения обычно влекут увеличение суммы расходов для заемщика, а предотвратить их можно не всегда. Подобные ситуации наблюдаются:

- Если клиент не провел платеж вовремя. Чтобы избежать просрочки из-за отсутствия средств, нужно разобраться, как правильно вести семейный бюджет;

- Вследствие реструктуризации. Как правило, заемщик увеличивает срок кредитования и уменьшает ежемесячные взносы, что повышает переплату и стоимость займа;

- При экономических потрясениях. Иногда ситуация складывается неблагоприятным образом, вследствие чего банку приходится изменять условия кредитования;

- При наличии сомнений в платежеспособности заемщика. Чтобы избежать сюрприза, нужно разобраться, как узнать свою кредитную историю самостоятельно;

- При изменении условий страхования. Например, после ДТП стоимость ОСАГО всегда возрастает, что увеличивает общие расходы клиента.

Максимальные значения полной стоимости кредита

Благодаря государственному регулированию финансовых отношений банки и МФО не могут вести кредитную политику по своему усмотрению. Поскольку не процентная ставка, а именно ПСК определяет суммарные расходы клиента по договору, ни одно учреждение под угрозой штрафов не имеет права превышать среднерыночные значения полной стоимости потребительских кредитов, займов и ссуд более чем на треть.

Видео по теме Видео по теме

Расчет этих показателей ежеквартально проводится Центральным Банком по ставкам сотни самых крупных финансовых организаций в каждой категории. Рекомендованные к применению и предельно допустимые величины ПСК на следующий квартал размещают на официальном ресурсе ведомства по адресу www.cbr.ru. Например, среднерыночные значения полной стоимости потребительского кредита на четвертый квартал 2020 года выглядят следующим образом:

Показатели полной стоимости кредита

| Автомобили с пробегом менее 1000 км | 12,360 | 16,480 |

| Автомобили с пробегом более 1000 км | 16,727 | 22,303 |

| Лимит до 30000 рублей | 21,567 | 28,756 |

| Лимит от 30000 до 300000 рублей | 21,923 | 29,231 |

| Лимит более 300000 рублей | 21,355 | 28,473 |

| До 30000 рублей на срок до года | 17,512 | 23,349 |

| 30000–100000 рублей на срок до года | 17,280 | 23,040 |

| От 100000 рублей на срок до года | 15,944 | 21,259 |

| До 30000 рублей на срок более года | 12,517 | 16,689 |

| 30000–100000 рублей на срок более года | 12,563 | 16,751 |

| От 100000 рублей на срок более года | 12,475 | 16,633 |

| До 30000 рублей на срок до года | 27,324 | 36,432 |

| 30000–100000 рублей на срок до года | 16,478 | 21,971 |

| 100000–300000 рублей на срок до года | 15,275 | 20,367 |

| От 300000 рублей на срок до года | 11,583 | 15,444 |

| До 30000 рублей на срок более года | 19,597 | 26,129 |

| 30000–100000 рублей на срок более года | 18,317 | 24,423 |

| От 100000 рублей на срок более года | 17,597 | 23,463 |

| От 300000 рублей на срок более года | 14,237 | 18,983 |

| Все виды кредитования | 13,552 | 18,069 |

| Все виды кредитования | 73,665 | 98,220 |

| На срок до года | 99,438 | 132,584 |

| На срок более года | 48,607 | 64,809 |

| До 30000 рублей на срок до месяца | 348,974 | 365,000 |

| От 30000 рублей на срок до месяца | 106,157 | 141,543 |

| До 30000 рублей на 1–2 месяца | 300,262 | 365,000 |

| От 30000 рублей на 1–2 месяца | 81,491 | 108,655 |

| До 30000 рублей на 2–6 месяцев | 265,957 | 354,609 |

| 30000–100000 рублей на 2–6 месяцев | 299,906 | 365,000 |

| От 100000 рублей на 2–6 месяцев | 57,624 | 76,832 |

| До 30000 рублей на 6–12 месяцев | 138,541 | 184,721 |

| 30000–100000 рублей на 6–12 месяцев | 151,342 | 201,789 |

| От 100000 рублей на 6–12 месяцев | 34,868 | 46,491 |

| До 30000 рублей на срок более года | 54,322 | 72,429 |

| 30000–60000 рублей на срок более года | 53,297 | 71,063 |

| 60000–100000 рублей на срок более года | 50,548 | 67,397 |

| От 100000 рублей на срок более года | 35,014 | 46,685 |

| До 30000 рублей на срок до года | 34,660 | 46,213 |

| 30000–100000 рублей на срок до года | 29,365 | 39,153 |

| От 100000 рублей на срок до года | 29,080 | 38,773 |

| Все виды кредитования на срок более года | 25,374 | 33,832 |

Интерпретация простыми словами

Полная стоимость — это индикатор, исходящий из важной концепции экономики и финансов — изменения ценности денег с течением времени. Это обратная внутренняя норма прибыли — основной метод оценки рентабельности инвестиций

Задача индикатора показать пользователю изменение цены денег с течением времени рассчитанной на ежегодной основе.

В технических терминах — это ставка дисконтирования для которой текущая цена снятия средств в банке, на потребительские нужды равна текущему размеру всех выплат.

Стоимость потребительского кредита — это цена которую клиент платит за время пользования деньгами выраженная в процентном отношении к сумме займа.

Для получения верного результата следует адаптировать стандартизированную систему под вашу ситуацию, включив дополнительные параметры расходов. Потребителям следует самостоятельно рассчитывать фактическую процентную ставку, не доверяя рекламным предложениям, опускающим многие параметры.

| Платеж | Персональный кредит | Кредитная карта | Потребительский кредит | Потребительская карта |

| Основной долг | + | + | + | + |

| Проценты | + | + | + | + |

| Комиссия за выдачу | + | – | + | – |

| Комиссия по обслуживанию тарифа | + | – | + | + |

| Годовое обслуживание | – | + | – | + |

| Стоимость выпуска карты | – | + | – | – |

Полная стоимость кредита — что это такое?

Полная стоимость кредита ― это показатель окончательного размера платы за кредит. Показатель включает в себя различные параметры, которые банк обязан учитывать при расчете. Если говорить простыми словами, полная стоимость кредита означает ту сумму, которую заемщик оплатит на момент окончания срока действия договора. Она не может быть меньше процентной ставки и многих людей это вводит в заблуждение. Заемщики подозревают финансовые организации в обмане, хотя для того чтобы разобраться, достаточно понять, что вкладывается в понятие.

Полная стоимость кредита позволяет ЦБ регламентировать максимальную переплату и показатель призван помочь людям, а не банкам. До 2008 года нередки были ситуации, когда при оформлении договора человеку объявлялись одни суммы, а по итогу переплата могла увеличиться в 2-3 раза за счет скрытых платежей и комиссий. С приходом ПСК и федерального закона №353 от 21 декабря 2013 г., такие махинации стали невозможны.

Полная стоимость кредита позволяет ЦБ регламентировать максимальную переплату и показатель призван помочь людям, а не банкам. До 2008 года нередки были ситуации, когда при оформлении договора человеку объявлялись одни суммы, а по итогу переплата могла увеличиться в 2-3 раза за счет скрытых платежей и комиссий. С приходом ПСК и федерального закона №353 от 21 декабря 2013 г., такие махинации стали невозможны.

Полная стоимость кредита (ПСК) рассчитывается в процентах или в денежном эквиваленте. Это позволяет человеку сравнить разные банковские продукты. Окончательный размер переплаты в двух банках может отличаться, даже если все условия (процентная ставка, срок, сумма) идентичны. Разница полной стоимости кредита и процентная ставка по кредиту объясняется очень просто. Первый показатель включает в себя ставку и, в том числе, другие параметры (страховка, оплата обслуживания карты и прочие).

Как рассчитать полную стоимость кредита самостоятельно?

Произвести расчет полной стоимости кредита самостоятельно довольно непросто. Для этого лучше воспользоваться калькулятором ПСК. Такие сервисы легко можно найти в интернете. Для тех, кто всё же хочет посчитать полную стоимость потребительского кредита своими руками, представлены формулы с расшифровками.

Формула расчета

Формула расчета полной стоимости кредита постоянно модернизируется и упрощается. Банки при расчете ПСК пользуются формулой:

ПСК = I * ЧБП * 100,

где:

ПСК ― полная стоимость кредита;

I ― процентная ставка;

ЧБП ― число базовых периодов в году. За период принимают 1 день, по умолчанию за год учитывают 365 дней.

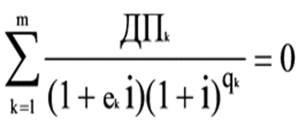

Процентная ставка (I), в свою очередь, также берется из особой формулы, как наименьшее положительное число:

где:

― суммирование всех платежей за указанный период;

m ― количество платежей;

― размер денежного платежа. В формуле отображается как платежи со знаком (+) ― от клиента к банку, так и платежи со знаком (-) ― от банка к клиенту;

― показатель, который учитывает просрочки и пролонгации в период действия кредита. Если выплаты производятся вовремя, реструктуризации не происходит, этот показатель равен 0;

― количество всех базовых периодов (дней) за весь срок;

I ― процентная ставка. Указывается не в процентах, а в десятичном размере.

За счет чего снижается цена кредита

Снижение общего показателя стоимости приобретаемых финансовых обязательств может быть выполнено со стороны заемщика за счет изменения отдельных параметров кредита. Среди таких параметров отмечается:

- Период кредитования. Уменьшение срока возврата банковского кредита снижает его полную стоимость, а за счет его увеличения происходит удорожание займа.

- Вид платежа. Регулярные выплаты могут осуществляться путем аннуитетных или дифференцированных платежей. Наиболее часто используются аннуитетные выплаты, в то время, как дифференцированный платеж позволяет снизить переплату.

- Периодичность. По общему правилу устанавливается периодичность платежа равная одному разу в месяц. Изменение такой периодичности путем увеличения количества ежемесячных выплат, уменьшает уровень переплаты.

- Первоначальный взнос. Данный элемент характерен для авто- и ипотечного кредитования. От величины первоначального взноса зависит не только сумма итоговой переплаты, но и каждого очередного платежа.

снижение стоимости кредита

снижение стоимости кредита

Заинтересованность в снижении общей цены займа имеется у каждого клиента, имеющего желание выплатить по кредиту как можно меньшую сумму. Именно потому, просчитать данный показатель стоит еще до момента подписания кредитного договора. Кроме того, стоит провести несколько расчетов, исходя из различных значений срока возврата, и первоначального взноса.

Информация о полной цене получаемого кредита должна предоставляться со стороны банка и отражаться в кредитном договоре. Приложением к такому договору выступает график, содержащий данные о сроках внесения и размерах очередных платежей, а также остаточной сумме задолженности.

Внесение изменений в кредитный договор в процессе его исполнения может отражаться на финансовых показателях, в результате чего, сторонами проводится корректировка графика выплат, что оказывает влияние на полную цену займа. О таком изменении клиент должен быть уведомлен банком в таком порядке, который указан в самом договоре о кредитовании.

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства