Овердрафт

Содержание:

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

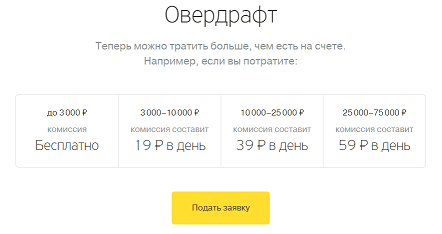

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Что такое овердрафт

Овердрафтом называется возможность потратить больше денег, чем есть на банковской карте в текущий момент. Разумеется, эти средства банк не дарит своему клиенту, а предоставляет в краткосрочный кредит. Если постараться подобрать русское название этой операции, лучше всего подойдёт термин «перерасход».

Овердрафтная карта выручает владельца в ситуациях, когда нужно срочно что-то купить, но денег на это нет. Например, сломался холодильник или стиральная машина, нужно заплатить за ремонт или техосмотр автомобиля и так далее. Бизнесу перерасход по счёту поможет не срывать оплату поставок, заказов, вовремя рассчитываться с контрагентами.

Что представляет собой овердрафт? Это тот же кредит, но более простой в оформлении. Чаще всего банки подключают его автоматически к дебетовой карте, на которую постоянно поступают средства. Кредитные карты чаще всего не предполагают такой функции.

Овердрафт даёт возможность перерасхода денег по банковской карте

Особенности овердрафта и отличия от кредита

Овердрафт является кредитом, потому что выплаченные банком деньги придётся вернуть с процентами и через определённый срок. Чтобы лучше понять, чем отличается от кредита овердрафт, запомните следующие его особенности:

- Короткий срок предоставления. Кредит оформляют на несколько лет, иногда — на десятилетия. Максимальный срок возвращения долга редко превышает 2 месяца.

- Ограниченный размер платежа. В кредит можно взять сумму, многократно превышающую ежемесячный доход, для овердрафта — превышающую не более чем в 2 раза. Если на карту регулярно поступает 30 тысяч рублей, перерасход ограничится 40–60 тысячами.

- Простота оформления. На таких картах перерасход подключается автоматически и также автоматически погашается. Не нужно собирать пакет документов и ждать одобрения службы безопасности банка.

- Автоматическое погашение. Это означает, что если вы вышли на перерасход денег и воспользовались возможностью перерасхода, будьте готовы, что при первом поступлении средств на карту, банк спишет всю необходимую сумму разом с процентами.

- Возможность неограниченного пользования. Погасив долги по предыдущему перерасходу можно хоть в этот же день подключить новый.

- Высокие проценты. Проценты по овердрафту всегда выше, чем по стандартному кредиту, но из-за короткого срока погашения суммарная переплата получается относительно небольшой.

Кредитный лимит

У овердрафта есть лимит — то есть ограничение по сумме, которую банк предоставит в краткосрочный кредит. В каждом случае он определяется в зависимости от величины регулярных поступлений на дебетовую карту клиента. Как правило, лимит либо соответствует среднему ежемесячному платежу, либо превышает его не более чем в 2 раза.

Например, Екатерина ежемесячно получает на карту аванс и зарплату — 10 и 25 тысяч рублей. Средний ежемесячный платеж составляет 35 тысяч рублей. Банк одобрит овердрафт в границах от 20 до 70 тысяч рублей (по желанию клиента лимит устанавливается как немного больше, так и меньше средней суммы регулярных поступлений).

Виды овердрафта

Существует 2 вида овердрафта:

- Стандартный или зарплатный. Лимит перерасхода заранее устанавливается в договоре при оформлении дебетовой карты.

- Технический. Что такое технический овердрафт — это ситуация, когда перерасходованные средства списываются со счета без разрешения держателя карты, то есть автоматически. Иногда это банковская ошибка, оплата обязательных банковских услуг или списание средств за иностранную покупку после изменения курса валют.

Также овердрафт можно разделить на 2 разновидности по другому принципу:

- разрешённый;

- неразрешенный.

Разница между ними очевидна: первый происходит после одобрения клиента, второй — автоматически, без согласия. Разрешённый — это тот же стандартный или зарплатный, неразрешённый — технический.

Овердрафт проще кредита в оформлении и погашается гораздо быстрее

Модульбанк

Дополнительная сумма про запас от Модульбанка может появится у организации, если последняя находится в удовлетворительном экономическом состоянии. Работники кредитного учреждения анализируют бухгалтерию в индивидуальном порядке. Делают выводы и устанавливают лимит в пределах 2 млн рублей. Такую щедрость проявляют только для тех, кто уже у них обслуживается.

Запросы на такие краткосрочные займы рассматривают в течение дня. Если бизнесмен претендует на «финансовую подушку» размером не менее 500 тысяч, то придется соответствовать требованиям:

- компания занимается розничными продажами, что соответствует кодам ОКВЭД;

- кредитор ведет и обслуживает банковские продукты заемщика не меньше года, следовательно, необходимо открыть счёт в Модульбанке;

- совокупность выручки и расходов составляет свыше 5 миллионов рублей.

Финансовые трудности или халатность, которые приведут к неуплате в срок, грозят повышением ставок до 30%

Обратите внимание, что сумма минимального платежа складывается из процентов, которые набежали на первое число расчетного месяца, и 10% от тела кредита. Заемщик обязан внести такой платеж до истечения расчетного месяца

Карты с овердрафтом

Карта с овердрафтом может быть как дебетовая, так и кредитная. Банки в последнее время все охотнее предоставляют овердрафт — технически, проценты по такому перерасходу ничуть не меньше процентов по стандартным формам кредита. А иногда — и гораздо больше. В виду того, что овердрафт выдается на короткий срок, общая переплата на этом фоне теряется.

Кредитные карты с овердрафтом

Кредитная карта обычно выдается с определенным возобновляемым лимитом. Однако кредитно-финансовые организации вправе предоставить овердрафт привилегированным группам заемщиков. К их числу относятся:

- Работникам корпоративных клиентов: организация-работодатель выступает гарантом возврата денежных средств;

- Вкладчикам: если у Вас имеются долгосрочные банковские вклады, или Вы оформляете инвестиционные вклады, одновременно Вам могут оформить кредитную карту-овердрафт. Банк получает свои проценты, а Вы не расторгаете договор и не забираете депозит, не теряете процентов по нему.

Иногда клиент сомневается в необходимости такой карты, отказывается, а потом изъявляет желание все-таки эту карту получить. В такой ситуации банком может быть выдана анонимная банковская карта — привязанная к определенному счету, но на лицевой стороне не будет Ваших данных. Для клиента это удобно: не надо ждать именную карту несколько дней, еще раз идти в офис и тратить личное время.

Дебетовые карты с овердрафтом

На дебетовую карту овердрафт может подключаться исключительно по Вашей инициативе — самостоятельно банк это сделать не вправе. Дебетовой картой является любой пластик, расчеты по которому производятся за счет собственных средств: пенсий, зарплат, социальных пособий и выплат, сбережений, накоплений и других денежных поступлений. Дебетовая карта с овердрафтом — это удобно.

Во-первых, это бесплатно. А за кредитку приходится платить годовое обслуживание. Во-вторых, удобно: все в одной карте. В-третьих, банк сам списывает средства — не надо никуда ходить, ничего переводить. Существенными недостатками можно назвать платежи одной суммой, отсутствие льготного периода, высокий процент, замаскированный за счет небольшого срока использования заемных средств, ну и несущественная сумма: в среднем, банки дают лимит в 50-200% от среднемесячного поступления денежных средств на расчетный счет.

Включение и отключение

Теперь пришло время разобраться с алгоритмом подключения и отключения.

Чтобы начать пользоваться овердрафтом, необходимо отправиться в банк и оформить письменное заявление. Вам необходимо предъявить следующий перечень документов:

- Анкета

заёмщика, оформленная по всем основным правилам; - Паспорт

гражданина РФ; - Дополнительный

документ, подтверждающий личность; - По

требованию банка может понадобиться и справка о доходах с текущего места

работы.

Мы

перечислили базовые документы, необходимые для подключения услуги, однако, в

ходе рассмотрения заявки у представителей банка могут возникнуть встречные

вопросы. От вас могут потребовать наличие постоянного места регистрации, а так

же справку с места работы, где трудитесь не менее года. Требования

индивидуальны и зависят от выбранного банка, а так же вашей кредитной истории.

Нередко банки самостоятельно обзванивают потенциальных клиентов, и чаще всего их выявляют среди держателей зарплатных карт. По времени подключения овердрафт может длиться от 6 до 12 месяцев, если вы желаете и дальше использовать функцию по истечении года, то необходимо перезаключить договор с банком.

Опробовав тот или иной банковский продукт, клиенты со временем желают расторгнуть договор ввиду ряда причин. Если вы довольны услугой овердрафта, но больше не нуждаетесь в ней, вам необходимо уведомить представителей банка о том, что больше вы не нуждаетесь в подключении. Для этого лучше напрямую обратиться к консультанту или позвонить в отделение банка. В том случае, если вся задолженность перед банком была погашена, договор будет расторгнут в кратчайшие сроки.

Разработан

ряд карт, которые подразумевают овердрафт обязательной услугой и о её

отключении не может быть и речи. Как поступить в таком случае? Достаточно

грамотно настроить опцию, чтобы лимит предоставляемого банком займа был равен

нулю. Тогда функция будет по прежнему функционировать, но вы не будете должны

банку никаких процентов.

Иногда возникают ситуации, когда заёмщик меняет место работы, напрочь забывая о том, что к его старой зарплатной карте была подключена услуга. Тогда банк в телефонном режиме может уведомить клиента о начислении пени, что станет неприятным сюрпризом и сможет сформировать негативный отзыв о деятельности организации.

Как получить овердрафтную карту

Для того, чтобы получить овердрафтную карту нам следует:

- Выбрать банк : Сегодня каждый банк захочет предложить Вам такой вид кредита, так как это,как правило, краткосрочные кредиты с повышенными процентными ставками. Это уникальная возможность для банка получить больше, чем обычно. Поэтому каждый банк пытается по-своему заинтересовать клиента. В связи с этим для начала стоит ознакомиться с предложениями разных банков и выбрать наиболее подходящий вариант.

- Документы: Тут одного паспорта будет мало. Для получения овердрафтной карты нам необходимо будет собрать следующие документы: паспорт; заявление на оформление; справка о доходах; копия трудовой книжки, официально заверенная у Вашего работодателя

- Если Вы уже имеете банковские карты в этом банке — вполне возможно, что Вам не придется собирать все эти документы. Возможно даже, что Вам не будут перевыпускать отдельную карту, а просто подключат услугу овердрафта на зарплатную или пенсионную карточку. В этом случае время ожидания выпуска карты сводится к минимуму.

Может ли банк отказать мне в выпуске овердрафтной карты?

К сожалению, да. Есть ряд причин, и их довольно много, которые заставят задуматься банк, стоит ли выдавать карту с овердрафтом. Давайте рассмотрим хотя бы наиболее распросраненные причины для отказа:

- Конечно банк будет просматривать Вашу кредитную историю. Если она положительная — отлично, если есть задолженности — банк сам решает в зависимости от ситуации.

- Стаж работы на последнем рабочем месте должен быть не меньше 6 месяцев. Вы должны быть трудоустроены на момент подачи документов и написания заявления. Если же этого нет — скорее всего Вам откажут.

- Территориальная регистрация также существенно влияет на получение овердрафта. Если Вы прописаны в другом населенном пункте — это является поводом для банка отказать Вам.

Овердрафт для юридических лиц

Овердрафт для юридических лиц предоставляется с целью пополнения оборотных средств. То есть, если у предприятия временно нет денег для оплаты сырья, товаров, налоговых платежей и т.п. Он является льготной формой кредитования и выдается только заемщикам с хорошим финансовым положением.

Почему овердрафт называют льготным кредитом? Это связано с простотой во всем:

- в гашении;

- в использовании;

- в коротких сроках рассмотрения заявки;

- в возможности взять кредит без залога.

Для того чтобы юридическому лицу оформить овердрафт, нужно открыть счет в конкретном банке и заключить договор на расчетно-кассовое обслуживание. Овердрафтное кредитование оформляется дополнительным соглашением к договору банковского счета.

К потенциальному заемщику предъявляют следующие требования:

1. Постоянные обороты по расчетному счету. Если он только что открыт, у вас попросят официальное письмо с указанием предполагаемых объемов поступлений и расходования средств.

2. Стабильность ежемесячных оборотов. Вариант «январь – 500 руб., февраль – миллион» пройдет не в каждом банке.

3. Отсутствие картотеки №2 к расчетному счету. В ней отражаются притязания третьих лиц (требования налоговой службы и т.п.).

4. Хорошая кредитная история.

5. Хорошее финансовое положение.

Лимит кредитования устанавливается в процентах от среднемесячной суммы кредитовых оборотов по счету. Устанавливается такой процент в каждом банке индивидуально. Обороты подсчитываются за последние полгода, редко – за 3 месяца.

Процентная ставка по овердрафту юридических лиц ниже, чем по целевым кредитам. Но в дополнение к ней банк возьмет комиссию за предоставление каждого транша и обслуживание ссудного счета.

Срок кредита – до 2 лет, причем последний транш может быть выдан не позднее чем за 45 дней до момента закрытия кредитных обязательств. Эти сроки тоже устанавливаются индивидуально и зависят от условий конкретного банка. Для кредитов с относительно небольшой суммой и сроком до года предоставление залога не требуется.

Отличительная черта кредитов в форме «овердрафт» – требование о поддержании определенного уровня кредитовых оборотов по счету. Это значит, что весь срок кредитования заемщик должен ежемесячно обеспечивать поступление средств на расчетный счет не менее суммы, установленной банком.

Эта сумма не берется «из ниоткуда», а рассчитывается по формуле, которая учитывает фактическую сумму поступлений. За невыполнение данного требования банк вправе приостановить выдачу очередного транша.

Погашение долга происходит так же, как по банковским картам физических лиц. Все поступления сначала направляются на погашение обязательств по овердрафту, а все излишки «оседают» на счете в качестве свободного остатка. Если денег на расчетном счете клиента хватает на оплату текущих платежей, предоставление транша в рамках овердрафта не производится.

Любой кредит нужно брать с умом, и овердрафт здесь – не исключение. Для юридических лиц такое кредитование – скорее палочка-выручалочка, а вот рядовых граждан оно может вогнать в самую настоящую долговую яму. Бесконтрольное снятие денег с карточки и крайне легкая процедура погашения сильно расслабляют и притупляют бдительность. Поэтому прежде чем воспользоваться овердрафтом, проанализируйте все подводные камни и не попадитесь в кредитную ловушку.

Банки предоставляющие карты с овердрафтом

Практически любой банк готов предоставить овердрафт своему клиенту. Банку это выгодно — так организация зарабатывает деньги на процентах, а условия выдачи гарантируют почти стопроцентный возврат заемных средств. Представляю самые интересные, на мой взгляд, предложения банков по предоставлению овердрафта.

Овердрафт Сбербанк

Овердрафт Сбербанка можно подключить к дебетовой или кредитной карте, доступна для всех карт Classic, Gold, Platinum и Премиум карт Visa или MasterCard. Доступно для физических и юридических лиц. Услуга может быть подключена автоматически или по заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: от 1 000 до 30 000 рублей для частных лиц, от 100 тысяч до 300 тысяч рублей для юридических лиц. Процентная ставка — 18% годовых для рублевых счетов, 16% — для валютных. Срок предоставления — один год. Срок погашения — один месяц. Превышение лимита овердрафта по ставке 36% для рублевого счета, 33% — для валютного счета.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт ВТБ 24

Овердрафт ВТБ 24 доступен для физических и юридических лиц. Услуга может быть по личному заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 850 тысяч для юридических лиц, до 50 % оборотов по счету. Процентная ставка — от 12,9% годовых, для частных лиц — от 20%. Срок предоставления — один год для физлиц, до 2 лет для юрлиц. Срок погашения — один или два месяца. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт Тинькофф

Для владельцев дебетовых карт у Тинькофф очень гибкие условия овердрафта: суммой до 3 000 можно пользоваться без процентов, при расходе от 3 до 10 тысяч — 0,19% в день, от 10 до 25 тысяч — 0,16% в день, от 25 и выше — 0,24 % в день. Подключить можно в личном кабинете интернет-приложения, дождаться ответа банка и пользоваться средствами, лимит определяется индивидуально. Для юрлиц овердрафт только по программе Тинькофф Бизнес, ставка от 24,9% до 49,9%. Лимит вычисляется из среднемесячного оборота по счету.

Овердрафт АльфаБанк

Овердрафт АльфаБанк доступен для физических и юридических лиц. Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 300 тысяч до 10 млн для юридических лиц, до 50% от оборота по счету. Процентная ставка — от 13,5% годовых + комиссия за открытие овердрафта 1%, но не менее 10 тысяч, для частных лиц — от 20%. Срок предоставления — один год. Срок погашения — до 60 дней. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- договор;

- удостоверяющие личность документы — основной и дополнительный;

- анкета по форме банка;

- подтверждение трудового стажа — для физлица, для юрлица — деятельность от 1 года;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц;

- анкеты и документы поручителей, соучредителей и третьих лиц — для ИП и юрлиц.

Мы рассмотрели такой продукт банков, как овердрафт: плюсы и минусы, достоинства и недостатки. Технически, овердрафт выходит проще и дешевле за счет того, что проценты платятся только на ту сумму, которая идет сверх лимита, в отличие от того же кредита, а вот в общем, если эти проценты пересчитать на долгосрочный период — то продукты практически равноценны. Выбрать именно эту услуги или воспользоваться другими классическими кредитными продуктами — личное дело каждого, главное, помнить о тех недостатках, которые они с собой могут принести, и правильно рассчитывать свои финансовые возможности.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как оформить овердрафт?

Оформление и подключение услуги — Овердрафт

Процедура получения данной услуги в других банках имеет существенные отличия. Поэтому, на свое усмотрение, при встрече консультант может от вас потребовать дополнительные документы, подтверждающие ваш статус или способы получения дохода.

К примеру, это может быть:

- Второй документ, удостоверяющий вашу личность. (военный билет, СНИЛС, водительские права)

- Документы на собственность. Иногда предоставление их положено по программе, которая снижает в этом случае процентную ставку потребителя.

- Выписки расчетного счета из организаций, ранее обслуживающих вас.

- Справки, подтверждающие отсутствие просрочки по налоговым платежам и обязательствам.

Для того, чтобы разобраться в самой процедуре получения овердрафта, необходимо понимать его существенные различия.

Банки предлагают 4 различных вида услуги «Овердрафт».

- Стандартный. Это займ, рассмотренный ранее. Он предоставляет возможность оплаты, даже если на счете нет нужной суммы финансовых средств.

- Авансовый. Выдается потребителю уже имеющему непогашенные кредитные обязательства. В большинстве своем его сумма незначительна, но используется банком как инструмент привлечения собственных клиентов.

- Технический. Это списание со счета определенного объема средств, превышающего лимит, установленный банком. Его еще называют запрещенным. В целом такие ситуации могут происходить при колебании курсов валют, при технических ошибках авторизированных систем банка, или при списании зависшей операции после исчерпания доступного лимита.

- Инкассация. Выдается предпринимателю, подходящему под специальные условия банка и в том случае, когда овердрафт будет обеспечен суммой предполагаемой выручки. В основном, это потребители, занимающиеся торговлей.

Овердрафт для физических лиц и ИП

Банки выставляют дополнительные условия, которым должны соответствовать все физические лица, претендующие на получение услуги.

Во-первых, необходимо иметь постоянную регистрацию на территории присутствия банка.

Во-вторых, вся кредитная история должна быть положительной. Не допустимы серьезные просрочки, задержки выплаты, непогашенные кредиты.

В-третьих, длительный стаж работы и его непрерывность, а на последнем месте необходимо находиться не менее 6 месяцев. (Если же вы только собираетесь устраиваться на работу, то рекомендуем прочитать — «Как правильно составить резюме»)

И, в-четвертых, возраст потенциального заемщика должен составлять 21 год

Конечно, стоит сказать, что различные банки могут передвигать и возрастной период и сроки трудового стажа, но обращать внимание на регистрацию и нюансы кредитной истории будут обязательно.

Овердрафт для юридических лиц

Юридические лица имеют некие другие, более серьезные условия:

- РКО. Движение по расчетным счетам и само рассчетно-кассовое обслуживание должно осуществляться не менее 6 месяцев. Все обороты в случае необходимости подтверждаются документально. Если предполагается получение авансового овердрафта, это условие не выполняется.

- Кредитная история. Посылается запрос в специальное бюро кредитных историй, где предоставляемый документ должен иметь только положительные характеристики. Отражаемые в нем негативные моменты в виде просроченных платежей отрицательно скажутся на окончательном решении банка.

- Справки. Если необходимо перевести кредитовый оборот на счет другого банка, то потребуется предоставление справочных документов о проведенных оборотах по расчетным счетам.

- Даты регистрации и период действия компании. Банки запрашивают такую информацию для того, чтобы понять, как долго организация находится на рынке предоставления товаров и услуг. если этот временной отрезок менее 6 месяцев, то условия будущего овердрафта не соблюдаются.

Рекомендуем также прочитать — «Как открыть ИП самостоятельно — пошаговая инструкция»

ЧТО ЗА ОВЕРДРАФТ?

Овердрафт — это покрытие разрыва кассовой выручки за счет денег, которые организация или предприниматель одолжили у банка. В переводе с английского это означает «сверх имеющегося на счете». Это «сверх» как раз и одалживает банк.

Вот так бывает

Предположим, что компании необходимо срочно перечислить поставщику 200 тыс. руб. и заплатить налоги в размере 50 тыс. руб. Однако нужной суммы на его расчетном счете пока нет, ее поступление ожидается от клиентов несколько позже. В этой ситуации выручает овердрафт: предприниматель берет у банка 250 тыс. руб. и совершает платежи. Через несколько дней на его расчетный счет поступает выручка 600 тыс. руб. Банк автоматически списывает 250 тыс. в счет погашения долга, а остальную сумму зачисляет предпринимателю.

Существует устойчивое выражение «овердрафт под обороты». Почему под обороты?

Некоторое время назад банки, правда, заявляли, что учитываются и другие критерии, а именно рентабельность бизнеса и размер наличной выручки. Но сейчас о них не упоминают. Таким образом, современный овердрафт целиком и полностью зависит от поступлений на расчетный счет.

Причем в расчет берутся не любые поступления, а только выручка от предпринимательской деятельности.

Вот так бывает

Если клиент получил некую сумму от разовой операции — например, от продажи гаража или склада (и это не является его основной деятельностью), то эти средства не будут считаться сторонней выручкой и не повлияют на решение о предоставлении овердрафта.