Ндфл с аванса

Содержание:

- Нужно ли отражать аванс в 6-НДФЛ

- НДФЛ с аванса или НДФЛ авансом

- Так на чем все-таки остановились?

- Ранний налог

- Как правильно считать по новым правилам аванс в 2020-2021 годах?

- Способы начисления аванса

- Сколько процентов от зарплаты составляет аванс

- Как рассчитать величину фиксированного аванса

- Когда еще нужно платить НДФЛ?

- Порядок удержания подоходного налога из заработной платы

- Нужно ли платить НДФЛ с аванса по заработной плате в 2018 году?

- Можно ли выдать аванс раньше установленного срока

- Расчет и уплата НДФЛ

Нужно ли отражать аванс в 6-НДФЛ

Несмотря на то что аванс составляет полноправную часть заработной платы работника за месяц, его сумма отдельно нигде не вносится. Объясняется это тем, что выданная заранее часть зарплаты не считается официально полученным доходом до даты выдачи полной суммы.

Доходом эти деньги станут только во время общей выплаты зарплаты. Тогда и произойдёт удержание и перечисление налога. Правило подтверждает письмо ФНС. По этой причине форма 6-НДФЛ вообще не содержит специальной строки или раздела для занесения записи о выданных авансах.

Закон гласит, что аванс является частью заработной платы, поэтому отдельно в форму 6-НДФЛ он не вносится

НДФЛ с аванса или НДФЛ авансом

Теперь ТК РФ требует дважды в месяц выплачивать именно зарплату, например, исходя из фактически отработанного в каждом периоде времени. Вслед за этой поправкой вышло несколько разъяснений. Разберемся, нужно ли удерживать НДФЛ с каждой выплаты, которая рассчитывается по факту отработки.

Последняя редакция ст. ТК РФ установила права сотрудников на равномерное получение дохода. Теперь зарплата должна выдаваться не реже чем каждые полмесяца. При этом, определяя сроки ее выдачи, работодатели не могут выйти за пределы 15 календарных дней со дня окончания периода, за который жалованье начислено.

Эти новые правила ТК РФ вступили в конфликт с правилами бухучета, по которым зарплата начисляется раз в месяц, по итогам отработанного периода. А в середине месяца выплачивается «аванс», который зачастую не связан с фактической выработкой. В результате многие бухгалтеры оказались в затруднении: нужно ли теперь каждую выплату рассчитывать именно по факту отработки? А если так, то нужно ли удерживать НДФЛ с каждой выплаты?

Минфин выпустил несколько разъяснений с четким указанием: НДФЛ нужно исчислять и удерживать только один раз в месяц при окончательном расчете с работником (см. письма от 01.02.2017 № 03-04-06/5209 и от 13.04.2017 № 03-04-05/22521). Причем в письме от 01.02.2017 № 03-04-06/5209 сотрудники Минфина отметили, что эти правила остались неизменными и после внесения поправок в ст. ТК РФ, то есть из «аванса» (как бы он ни исчислялся) налог не удерживается. Но затем вышло письмо Минфина от 05.05.2017 № 03-04-06/28037, где сказано, что НДФЛ подлежит удержанию и из выплаты зарплаты за первую половину месяца, что снова привело к сумятице.

В этом письме отмечается, что, по правилам п. 4 ст. НК РФ, исчисленный налог нужно удержать из доходов налогоплательщика при их фактической выплате. А дальше рассматривается ситуация, когда НДФЛ был исчислен с дохода в натуральной форме, или с матвыгоды, то есть когда доход есть, а соответствующей ему денежной выплаты нет. И вот в такой ситуации, говорится в письме, исчисленный ранее налог нужно удержать не только из зарплаты, выплачиваемой при окончательном расчете, но и из «аванса». Ведь последний, по правилам ТК РФ, также является зарплатой, то есть облагаемым НДФЛ доходом (пп. 6 п. 1 ст. НК РФ).

И как противопоставление приведен другой пример: из средств, перечисляемых в счет погашения займа, исчисленный ранее НДФЛ удерживать нельзя, так как возвращаемая сумма займа доходом физлица не является. Так что в данном письме речь идет вовсе не об исчислении НДФЛ с «аванса», а об удержании НДФЛ, ранее исчисленного с других доходов.

Так на чем все-таки остановились?

На правительственном уровне утверждено, что в ближайшее время ставки НДФЛ меняться не будут. Кстати, по поводу инициатив. Ходили не так давно разговоры о том, чтобы снизить процентную ставку налога с дохода, получаемого от выигрыша в лотереях. Мы узнали мнение одной нашей коллеги на этот счет и, что самое удивительное, она даже выигрывала в лотерею, правда, незначительную сумму.

«Да, я выигрывала в лотерею. Это было «Спортлото», у меня тогда выигрыш составил 7800 рублей – получилось угадать небольшую комбинацию из чисел. Конечно, было приятно, хоть и в 2012 год это тоже были не очень большие деньги. Когда обратилась за ними в компанию, с меня вычли НДФЛ, и я получила на руки 5070 рублей. Когда покупаешь лотерейный билет, хочется выиграть сумму, превышающую ожидания, а здесь получилось так, что она оказалась еще и ниже… Ну, ничего, мы на эти деньги благополучно «посидели» с друзьями в баре».

Сложно сказать, насколько эта ставка справедлива в принципе. В России, на самом деле, еще не столь высок НДФЛ, как во многих других странах, которые принято называть «развитыми». К примеру, в Западной Европе принято исчислять подоходный налог по прогрессивной шкале из расчета: «Больше заработал – больший процент заплатил». Помнится, несколько лет тому назад Жерар Депардье порвал свой французский паспорт за то, что ему было необходимо платить аж 70% НДФЛ… Уехал в Россию, получил из рук президента российский паспорт и теперь может даже получать пенсию… Если захочет, конечно…

Ранний налог

Итак, с правилами удержания НДФЛ мы разобрались: налог с заработной платы, выплачиваемой не в связи с увольнением, исчисляется только в последний день месяца, за который эта зарплата начислена. Соответственно, удержание исчисленного налога производится из любых доходов, выплачиваемых в этот день или позднее. Как поступить, если НДФЛ по ошибке был исчислен и удержан при выплате «аванса» до окончания месяца?

К сожалению, этот вопрос и контролирующие органы, и судебная практика обходят стороной. Хотя в правовых базах легко находятся письма, где указывается на недопустимость перечисления НДФЛ «авансом», до даты фактического получения дохода (письма ФНС России от 29.09.2014 № БС-4-11/19716@ и БС-4-11/19714@, Минфина России от 16.09.2014 № 03-04-06/46268 и от 01.09.2014 № 03-04-06/43711). Но при их изучении выясняется, что там рассмотрена совершенно иная ситуация: в бюджет попадают суммы, которые не были удержаны у физлиц при выплате дохода, что прямо запрещено п. 9 ст. НК РФ. То есть речь в этих письмах идет не о налоге, удержанном с «аванса», а о суммах, которые под видом НДФЛ были перечислены в бюджет еще до того, как работникам вообще были выплачены какие-либо денежные средства.

Поэтому будем опираться исключительно на нормы НК РФ. Есть два варианта.

Вариант первый — вернуть удержанное

Вернуть удержанное до даты фактического получения дохода в виде зарплаты (до последнего дня месяца), а затем на последнее число месяца исчислить НДФЛ и удержать его в дальнейшем при выплате любого дохода этому сотруднику. Тогда формальности ст. НК РФ соблюдать не нужно.

В таком случае работодателя нельзя будет обвинить ни в незаконном неперечислении НДФЛ в бюджет, ни в незаконном удержании из жалованья сотрудника. Ведь, напомним, случаи, когда работодатель вправе производить удержания из зарплаты, исчерпывающим образом поименованы в ст. ТК РФ. А удерживая НДФЛ в ситуации, которая прямо не предусмотрена НК РФ, работодатель нарушает этот порядок, за что может быть привлечен к ответственности по п. 6 ст. КоАП РФ.

Обратите внимание, в данном случае порядок возврата НДФЛ, установленный ст. НК РФ, не применяется

До окончания месяца, за который начислена зарплата, удержанную сумму еще в принципе нельзя считать налогом, так как обязанность исчислить НДФЛ еще не возникла. А раз сумма налога не исчислена, то и удержать налог нельзя. Таким образом, до даты фактического получения дохода в виде зарплаты (до последнего дня месяца) удержание, произведенное из промежуточной выплаты, по формальным признакам не может быть квалифицировано именно как НДФЛ. Если успеть вернуть удержанное до даты фактического получения дохода в виде зарплаты (до последнего дня месяца), работодателю не нужно уведомлять работника об излишнем удержании, ждать его заявления и перечислять налог на банковский счет сотрудника.

Вариант второй — перечислить налог в бюджет

Если по каким-то причинам вернуть «НДФЛ с аванса» работнику не получается, тогда нужно перечислить этот налог в бюджет не позднее рабочего дня, следующего за днем удержания. В противном случае организации грозит штраф в размере 20 % от этой суммы по ст. НК РФ.

Сроки для перечисления в бюджет удержанного НДФЛ установлены в п. 6 ст. НК РФ. В данном случае применяется общий срок, так как каких-либо исключений для «досрочного» НДФЛ этой статьей не установлено.

Не получится апеллировать и к тому, что до конца месяца эта сумма налогом не является. Действительно, удержанная сумма обретет статус НДФЛ только тогда, когда наступит последний день месяца. Но на эту дату срок перечисления в бюджет этой суммы уже будет пропущен! Ведь он, согласно п. 4 и 6 ст. НК РФ, отсчитывается именно со дня выплаты денег, из которых был удержан налог. Так что если на следующий рабочий день не перечислить удержанное в бюджет и до конца месяца не вернуть эту сумму работнику, то организация может быть оштрафована.

Алексей Крайнев, налоговый юрист

Материал предоставлен журналом «Я бухгалтер»

Выпуск № 35

Как правильно считать по новым правилам аванс в 2020-2021 годах?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

См. также: «Аванс: сколько процентов платить работникам, объяснил Роструд».

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Подробнее о премии как составной части оплаты труда читайте в статье «Является ли премия частью заработной платы?».

Рассмотрим, как считать аванс по-новому — с учетом последних разъяснений государственных органов.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Рассмотрим, как правильно рассчитать аванс при этом варианте его начисления.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Способы начисления аванса

Как было уже сказано, четких дат выплаты зарплаты за первую половину месяца нет. То же самое относится и к величине денежной выплаты, а также к способам начисления. Это позволяет предприятию организовать начисление зарплаты по своему усмотрению, но без нарушения законодательства. Кстати, Министерство финансов не рекомендует в аванс включать различного вида премии и бонусы.

Если в законе не предусмотрен порядок денежных расчетов, значит, данные обязательства переходят на локальные акты. В них и требуется установить все детали финансовых отношений между организацией и работником.

Благодаря таким исходным данным 1С получил возможность предусмотреть в программе следующие способы выплаты аванса:

- Расчет за первую половину месяца.

- Фиксированная сумма.

- Процент от тарифа.

В программе условия расчета определяются кадровыми документами. Достаточно правильно заполнить соответствующие карточки под конкретного сотрудника.

Расчет за первую половину месяца

Данный вариант подразумевает расчет денежной суммы по факту отработанных часов. При этом сумма исчисляется исходя только из оклада либо оклад+доплаты. Например, сотрудник отработал ночную смену. Ему полагается выплата в двойном размере. Данные выплату можно включить в аванс, указав это в программе 1С в соответствующей карточке, как на рисунке.

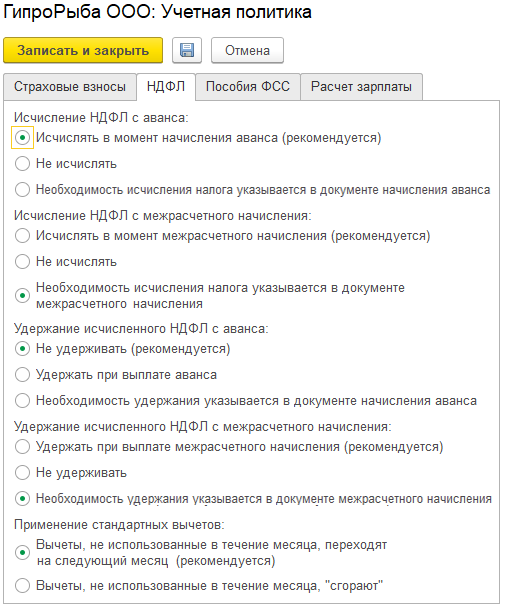

Учет предполагаемого НДФЛ

При этом варианте можно также установить правило расчета. То есть предусмотреть удержание НДФЛ, но не фактические его уплачивать. Это необходимо для корректности будущих расчетов по налогам. В учетной политике организации это также можно указать и перенести порядок в электронный вид.

В соответствующей вкладке в 1С можно выставить галочки, как на примере ниже. При этом программные средства позволяют учитывать НДФЛ по-разному: его можно учитывать при выплате аванса, либо не делать этого. Также возможно уточнять выплату каждый месяц. Во вкладке «НДФЛ» все три способа доступны пользователю.

Но не стоит забывать о следующем. Если выбрано начисление за первые полмесяца, то нужно определиться с фактическим расчетом по налогу

В соответствующей карточке в программе нужно обратить внимание пункты. позволяющие перенести расчет на зарплату в конце месяца

На рисунке показано, где находятся эти графы.

Поэтому не стоит забывать связать порядок, установленный в учетной политике, и фактические действия по расчету аванса и НДФЛ.

Фиксированная сумма

Это наиболее простой способ начисления аванса, предусмотренный программой. Отлично подойдет для небольших компаний, где количество сотрудников минимальное. При этом зарплата в соответствии с названием фиксированная. Поэтому и сумма аванса не меняется от месяца к месяцу. В программе не потребуется производить дополнительных действий.

Процент от тарифа

В 1С можно установить любой процент от общей зарплаты. Но при этом он должен быть оправдан документально. В то же время необходимо, чтобы это соответствовало комфортным условия труда для работника. По умолчанию установлено 40%, что часто можно встретить и в реальной практике.

Чтобы вычислить размер выплаты, нужно соотнести ее с фондом оплаты труда конкретного работника. Изменения в размере аванса возможны только при соответствующих изменениях в размере фонда оплаты труда. Увеличить расчетную базу можно. включая премии, бонусы и прочие доплаты.

Сколько процентов от зарплаты составляет аванс

Существует (распространены) несколько вариантов начислять, а также выплачивать авансовый платеж:

- заранее выплатить сотруднику;

- рассчитаться с командированным сотрудником перед выездом.

Аванс, является частью оплаты заказчику при окончательном расчете. Также средства могут выдаваться в счет расчетов, которые предстоит оплатить. Такие выплаты называют предоплатой или авансированием.

Объем зарплаты

Такое понятие, как «аванс», на территории России отсутствует и не прописано в Трудовом кодексе. Существует только понятие «заработная плата», которую выплачивает руководитель дважды в месяц. Несмотря на то что в России отсутствует аванс, выплата не исключена. Каждый руководитель должен в трудовом договоре, оговорить сроки по выплате авансового платежа, его размер.

Стоит обратить внимание читателей на то, что аванс в 2020 году обязательно выплачивается, как и зарплата. Доход работника (сотрудника) состоит из типов:

- аванс (первая часть зарплаты, которая выплачивается в первой половине месяца).

- полный расчет за отработанный месяц (за оставшуюся половину месяца).

Пример расчета авансового платежа

Работники (сотрудники) различных фирм, организаций и предприятий могут самостоятельно рассчитать размер фиксированных выплат. Наши специалисты приводят читателям пример, как легко может считаться сумма аванса.

Допустим, что фиксированный оклад работника составляет 50 000 рублей. Налог, перечисленный с оклада, будет составлять 50 000 × 13 % = 6 500 рублей.

Выплачивается авансовый платеж 15-го числа каждого месяца.

Аванс за текущий месяц, исходя из того, что он будет выплачен в срок, будет равен (50 000 – 6 500) : 20 × 10 = 21 750 рублей, где 20 – рабочие дни в данном месяце, 10 – количество отработанных дней.

Кому и когда положена 13 зарплата

Сумма аванса

Такая выплата, как аванс, не является фиксированным процентом от самой суммы зарплаты. Аванс – это доход (зарплата) сотрудника за отработанный период времени в начале месяца (первой половине).

Важно помнить о том, что ставки по тарифам (оклады) у работников различных специальностей, отличаются и поэтому аванс, который начисляется как процент от зарплаты, будет разным по сумме.

Подведя итог, становится видно, что за первую отработанную половину месяца зарплата должна быть рассчитана исходя из оклада.

Кроме основного и тарифного оклада, которые устанавливаются работнику за отработанный период времени, начисляются и надбавки. Они, в свою очередь, делятся на такие виды, как:

- доплата за отработанное ночное время;

- выплата за стаж;

- надбавка при совмещении работником должностей;

- другие выплаты и доплаты.

Стоит не забывать о том, что сумма аванса (процента) будет всегда зависеть от многих факторов. Точного ответа о выплате нет.

Премии и выплаты по компенсациям (оплата сверх нормы, выходы в выходные и праздники), могут рассчитываться только в конце месяца. Такие выплаты могут платить при расчете зарплаты. Они не входят в сумму авансового платежа.

Сроки выплаты аванса

Согласно новому правилу, должно быть не более пятнадцати дней между выплатой зарплаты и авансом.

Если руководитель организации, предприятия или индивидуальный предприниматель выплатил заработную плату сроком до двадцатого числа, то аванс уже начисляется не позднее пятнадцатого.

В том случае, если выплата аванса прошла 25-го числа, то зарплата должна выплачиваться уже не позже 10-го. Это говорит о том, что аванс и зарплата, согласно ст. 136 Трудового кодекса РФ, обязаны выплачиваться не реже двух раз на протяжении месяца.

Штрафы за невыплату аванса

Нашим специалистам часто задают вопрос: обязательно ли руководитель предприятия должен начислить своим сотрудникам аванс, а также вовремя выплатить его? Руководитель не имеет права приостанавливать начисления и выплаты по зарплате.

Для этого предусмотрены административные штрафы, согласно КоАП России:

- для лиц, которые занимаются индивидуальным предпринимательством, штраф за нарушение выплат, составит 1 000 до 5 000 рублей;

- для организаций такой штраф обойдется от 30 000 до 50 000 рублей;

- для лиц, занимающих должностные места, штраф составит от 1 000 до 5 000 рублей или предупреждение.

Примечательно то, что за гранями закона находится выплата работнику зарплаты один раз в месяц. Организация (предприятие), выплачивая зарплату один раз, нарушает трудовое законодательство.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Как рассчитать величину фиксированного аванса

Фиксированная величина для аванса может быть установлена:

- в суммовом выражении;

- в размере определенной процентной ставки от величины заработной платы.

Выплачивая аванс в фиксированной сумме, например 10 000 руб., работодатель сильно рискует. Риск обусловлен тем, что аванс в неизменной сумме работодатель обязан выплатить вне зависимости от того работал ли сотрудник или находился, например на больничном. Также по итогам месяца величина всей зарплаты может оказаться меньше выплаченного аванса. Поэтому первый вариант оплаты аванса работодатели выбирают редко.

Наиболее распространен вариант определения величины аванса в процентном отношении к окладу. Поскольку Минздравсоцразвития указывает на то, что величина аванса и зарплаты должны быть примерно равны (письмо от 25.02.2009 № 22-2-709), то работодатели, как правило, устанавливают аванс в размере 40–50% от величины оклада. Но если размер аванса установлен в ½ от суммы заработка, то зарплаты за первую и вторую половины месяца будут сильно отличаться. Рассмотрим на примере.

Пример 2

Сотруднику установлен оклад в 40 000 руб. Сумма НДФЛ составит 5 200 руб. (40 000 × 13%)

|

Величина аванса |

Аванс |

Зарплата |

|

40% |

16 000 (40 000 × 40%) |

18 800 (40 000 – 5 200 – 16 000) |

|

50% |

20 000 (40 000 × 50%) |

14 800 (40 000 – 5 200 – 20 000) |

Как видно из примера, сумма зарплаты за месяц при выплате аванса в размере 50% существенно меньше, чем сумма самого аванса.

Как платить аванс в 2020-2021 годах, работодатель решает самостоятельно. Мы рекомендуем установить аванс в 40-45% от суммы заработка с корреляцией на фактически отработанное время: к дате выплаты аванса бухгалтеру предоставляются табеля отработанного работниками времени, и сумма зарплаты за 1-ю половину месяца корректируется на отработанное количество дней.

Рассмотрим порядок расчета такого аванса на примере менеджера Артемова Л. Е.

Пример 3

Оклад работника — 25 000 руб. Рассчитаем аванс исходя из 40% от оклада и корреляции за фактически отработанное время.

Плановая величина аванса — 10 000 руб. (25 000 × 40%).

Но поскольку сотрудник отработал 7 дней вместо 10, сумма аванса к выдаче составит 7 000 руб. (10 000 ÷ 10 × 7).

Когда еще нужно платить НДФЛ?

На всякий пожарный случай напоминаем нашим читателям, когда еще необходимо платить НФДЛ с зарплат и прочих выплат сотрудникам, исходя из предписаний части 6 статьи 226 НК РФ (выписываем из текста):

- При получении в банке наличных денег на выплату зарплаты — не позднее дня их получения;

- При перечислении зарплаты на счета работников в банке — не позднее дня перечисления;

- При выплате зарплаты в натуральной форме — не позднее дня, следующего за днем, когда НДФЛ удалось удержать с ближайшей денежной выплаты работнику.

Как мы видим, все достаточно просто и проблем возникнуть не должно. Более того, хотим заметить, ИФНС принимает данные платежи на основании вышеуказанных пунктов без каких бы то ни было затруднений, если не говорить об отдельных случая «произвола» со стороны инспекторов. Как правило, они затрагивали Дальний Восток и территории, примыкающие к Камчатке, судя по отзывам некоторых профильных СМИ.

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

Проверьте, правильно ли вы облагаете НДФЛ заработную плату и иные выплаты работникам, с помощью советов от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Подробности про аванс см. .

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Об особенностях уплаты НДФЛ при выдаче зарплаты по частям читайте в статье «Как платить НДФЛ при выдаче зарплаты частями?».

Когда удержать НДФЛ, если зарплата за декабрь 2020 года выдана 31-го числа, читайте здесь.

О том, как в один день платить налог за разные месяцы, читайте в статье «В поле 107 платежки по НДФЛ можно указывать «МС»».

Нужно ли платить НДФЛ с аванса по заработной плате в 2018 году?

При выполнении расчетных операций, связанных с удержанием налоговых взносов (в частности, и НДФЛ) с ежемесячных сумм окладов и авансов, бухгалтер должен прежде всего руководствоваться следующими нормативными актами:

- статьей № 136 основного трудового закона страны;

- налоговым законодательством РФ – статьями № 123 и № 223;

- распоряжением № 03-04-06/13294 от Минфина России, датированным 18.04.2013 г.

В том случае, если уплата налога будет внесена не вовремя, организацию могут привлечь к ответственности за административное правонарушение и наложить на нее взыскание в виде штрафных санкций. Данное положение регламентировано статьей № 123 НК РФ. Согласно данному законодательному акту, сумма штрафа может достигнуть 20% от объема обязательств. Вот почему все бухгалтерские служащие заинтересованы в получении своевременной информации о том, когда нужно делать налоговые отчисления с аванса в 2018 году.

Так нужно ли платить данный взнос в нынешнем году и когда это необходимо делать? Согласно трудовому закону, аванс – это часть дохода, которая выдается труженику в середине месяца, и которая подлежит удержанию из суммы заработной платы (например, по исполнительному листу, по закону 2018 года) после завершения отчетного периода. Следовательно, и НДФЛ с аванса также удерживается в конце месяца (в момент выдачи заработка сотрудникам). Но в этом правиле присутствует одно исключение – оно касается тех предприятий, в которых, согласно внутреннему уставу, оклад работникам выплачивается дважды в 30 дней. Поэтому, в данном случае и НДФЛ учреждение должно отчислять в налоговую два раза за период в 30 дней.

НДФЛ с аванса по заработной плате 2018 когда платить?

Статья № 136 ТК России регламентирует вопросы, связанные с датами выплат заработной платы труженикам. В соответствии с частью 6 данного акта, работодатель должен производить расчет по заработку со своим персоналом — не позднее 15 суток по календарю после истечения той части месяца, за которую был начислен оклад. Если же речь идет об авансе, то его следует отдавать сотрудникам в период с 16-го числа и до конца месяца. При этом налоговый сбор погашается не в момент выдачи данных денег непосредственно труженику, а в момент расчета с ним по его заработной плате, то есть в последних числах месяца.

Срок перечисления НДФЛ с аванса по зарплате

Трудовое законодательство определяет две даты, касающихся аванса:

- дату его выплаты сотруднику;

- дату реального получения дохода.

В первом случае, датой выдачи является, как правило, середина месяца. В то время, как датой фактической выплаты заработной платы считается 30-е либо 31-е число месяца, за который был произведен расчет (согласно статье № 223 НК).

На примере это выглядит следующим образом – аванс был выдан труженику 16-го числа (это дата выплаты), а 30-го работнику была выдана зарплата за весь прошедший месяц – это и будет дата получения дохода по факту. В данном случае НДФЛ будет удержан в день действительного получения зарплаты.

При этом российский закон по труду устанавливает правило, согласно которому данный налог должен быть переведен в налоговую организацию не позднее суток, следующих после даты полного расчета по зарплате (последние числа месяца).

О том, сколько процентов от зарплаты составляет аванс в 2018 году (по трудовому кодексу РФ), можно прочесть здесь.

6-НДФЛ с аванса по заработной плате — пример заполнения

Для отчета по рассматриваемой налоговой выплате предусмотрена специальная форма для заполнения 6-НДФЛ. Рассмотрим основные принципы ее заполнения на таком примере:

- в марте 2018-го года труженику был начислен оклад в объеме 44 500 рублей;

- 13% НДФЛ составило 5 785 рублей;

- 16 марта труженик получил аванс 15 000 рублей;

- полный расчет по окладу произошел 30 марта 2018-го с окончательной выплатой в объеме 23 715 рублей.

Тогда порядок заполнения должен быть следующим:

- в 100-й строке «Дата фактической зарплаты» ставим 30.03.2018;

- в строчке 110 «Число, когда был взыскан налог НДФЛ» — 30.03.2018;

- в 120-й строке «Число уплаты налога» — 03.04.2018;

- в 130-й «Сумма реальной выплаты» — 44 500;

- в 140-й «сумма НДФЛ» — 5 785.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Можно ли выдать аванс раньше установленного срока

Выплата аванса в строго оговоренные локальными актами работодателя сроки не всегда возможна, поскольку иногда даты выдачи аванса или зарплаты попадают на выходные или нерабочие дни. И тогда работодатель обязан выплатить зарплату накануне. Например, в организации установлена дата выплаты зарплаты на 23-е число каждого месяца, а 23.01.2021 года выпадает на субботний день. Как выдается аванс в этом случае? Работодатель обязан рассчитаться с работниками в пятницу, 22.01.2021.

Возможна ситуация, когда работодатель по своей воле решит выплатить аванс заранее в не установленную для этого мероприятия дату. ТК не содержит ограничений на досрочную выплату аванса или зарплаты. Но трудинспекция при проверке может посчитать такой метод нарушением, поскольку формально срок до следующей выплаты зарплаты будет больше, чем полмесяца. Поэтому при выдаче аванса лучше придерживаться установленных сроков. Либо и следующую часть тогда выдать раньше, чтобы уложиться в 15 дней (письмо Минтруда от 25.01.2019 № 14-1/ООГ-461).

Подробнее о позиции чиновников по этому вопросу мы писали здесь.

Можно ли выплатить аванс раньше установленного срока по заявлению работника? Как уже было отмечено выше, прямого запрета ТК не содержит. Но ответ на данный вопрос зависит от величины запрашиваемого сотрудником аванса.

Если работник при зарплате в 30 000 руб. просит выдать ему 100 000 руб. в счет будущей зарплаты, то, во-первых, работодатель несет высокие риски, ведь сотрудник может уволиться, не отдав всю сумму. Во-вторых, трудинспекция может оштрафовать за нарушение требования о выдаче зарплаты каждые полмесяца. А с налоговиками, скорее всего, возникнет спор о сроках и порядке уплаты НДФЛ.

При выдаче аванса, как мы уже выяснили, НДФЛ не удерживается. А если по итогам месяца зарплаты к выплате не будет, то и НДФЛ удерживать будет не из чего. Также налоговики могут расценить выплаченный аванс как беспроцентный заем и начислить сотруднику НДФЛ по ставке 35% от экономии на процентах. А организации выставят штраф за невыполнение обязанности налогового агента.

Как правильно отразить досрочную зарплату в 6-НДФЛ, читайте здесь.

Расчет и уплата НДФЛ

Ответственность за корректный расчет суммы подоходного налога и ее своевременное перечисление в бюджет несет работодатель. Это касается не только основного оклада, но и величины премий, надбавок, доплат и иных «бонусов». Размер налога, подлежащего уплате в бюджет, исчисляется единожды в месяц в момент окончательного расчета. НДФЛ с аванса по заработной плате в 2016 году уплачивается отдельно в том случае, если сотрудник трудится по гражданско-правовому договору.

Ответственность за корректный расчет суммы подоходного налога и ее своевременное перечисление в бюджет несет работодатель. Это касается не только основного оклада, но и величины премий, надбавок, доплат и иных «бонусов». Размер налога, подлежащего уплате в бюджет, исчисляется единожды в месяц в момент окончательного расчета. НДФЛ с аванса по заработной плате в 2016 году уплачивается отдельно в том случае, если сотрудник трудится по гражданско-правовому договору.

Перечислить сумму НДФЛ в бюджет заранее нельзя. Выплата подоходного налога допускается законом только после начисления заработной платы сотрудникам. Если организация переводит сумму раньше положенного срока, инспекция относит ее на невыясненные платежи и временно замораживает. У компании образуется задолженность перед бюджетом. Ей придется уплатить средства еще раз, но уже приурочив это действие к дате окончательного расчета за месяц.

Сумма, подлежащая перечислению, получается путем умножения налоговой базы на ставку по НДФЛ, которая для резидентов составляет 13%. В формулу нужно включить не только размер оклада, но и премии, надбавки за сверхурочный труд, замену сотрудника, совмещение должностей, вредные условия работы.