Где открыть расчетный счет для ип или ооо » рейтинг банков + условия

Содержание:

- Особенности кредитования для ИП

- Тинькофф

- В каком банке лучше открыть расчетный счет для ИП и ООО в 2021 году: ТОП-10 банков

- Где дешевле открыть расчетный счет для ИП

- Где выгодней обслуживание в 2021 году

- Стандартный набор услуг для ИП

- Зачем нужно расчетно-кассовое обслуживание

- Новости

- 8 ФК Открытие, «Быстрый рост»

- В каком банке открыть расчётный счёт

- Как рассчитывается рейтинг

- Где лучше открыть расчетный счет для ИП

- Как и где выгоднее открыть расчетный счет: советы экспертов + пример

- Предложения РКО от крупных банков

Особенности кредитования для ИП

Если вы уже пробовали обратиться в банковское учреждение для того, чтобы получить денежные средства на свои личные нужды, либо для развития бизнеса, то вы наверняка столкнулись с настороженностью кредитора по отношению к предпринимателям. С физическими лицами банки работают без проблем, предлагая даже выдачу кредитов без особого документального подтверждения дохода, но если кредитный специалист узнает, что вы – ИП, то ситуация в корне меняется.

К индивидуальным предпринимателям предъявляют намного больше требований, для них повышают процентные ставки, нередко снижают максимальные лимиты кредитования. Для данной категории граждан требуется предоставить расширенный перечень документов, а если этого не сделать, то приходит отказ.

Да и в принципе отрицательные решения по заявкам от бизнесменов приходят гораздо чаще, нежели по анкетам физических лиц, занятых наёмным трудом. Возникает закономерный вопрос: откуда такая несправедливость и предвзятое отношение, ведь ИП нередко зарабатывают гораздо больше, у них есть свое дело, более высокая сознательность и платежеспособность.

И это все действительно так, вот только банк это редко берет во внимание. Для банка важна только надежность заемщика, и если сравнивать наемного работника и ИП, то у последнего рисков лишиться дохода намного больше, а значит, он мене надежен

Кроме того, предпринимателям сложнее доказать свою платежеспособность. У физ.лиц все понятно – они приносят справку 2-НДФЛ, в которой отражены все доходы от работодателя, а вот предприниматели оформляют бухгалтерскую отчестность с результатами коммерческой деятельности самостоятельно, а значит, могут и смухлевать.

К тому же, многие ИП действительно не отражают в бумагах истинное положение дел, некоторые сознательно снижают цифры, чтобы платить меньше налогов. И именно поэтому большинство банков скептически настроены по отношению к бизнесменам.

Тинькофф

Выбор пользователей

Если ищете, где открыть расчетный счет для ИП или ООО, обратитесь в банк Тинькофф. Это онлайн банк, который предлагает самые выгодные условия для вашего бизнеса и дополнительный бонусы всем клиентам. Есть и сопутствующие услуги: эквайринг, гарантии, кредиты на открытие малого бизнеса и бухгалтерия.

Тинькофф предлагает не просто расчетные счета, а беспроцентный вывод наличных со счета, бесплатную онлайн-бухгалтерию, овердрафты и бизнес кредиты. Персональный менеджер ответит на все вопросы в чате или по телефону, поможет собрать необходимые документы и подключить новые продукты для ИП и ООО.

В каком банке лучше открыть расчетный счет для ИП и ООО в 2021 году: ТОП-10 банков

На современном рынке можно выделить 10 известных кредитно-финансовых организаций. В данную категорию они попали из-за надежности и обширного круга клиентов. Если заключили с ними соглашение, то можете быть уверены в качестве предоставляемых услуг.

№1: Сбербанк

Один из крупнейших финансовых деятелей страны, его офисы располагаются во всех городах страны.

- Стоимость: от 1000 до 1700 руб;

- Открытие: от 1500 (2300 для Спб, 3000 для Москвы) за 1 сутки;

- Перевод: 35 р;

- За снятие наличных: 1%;

- Онлайн-бухгалтерия: встроенная.

Тарифы от Сбербанка.

Тарифы от Сбербанка.

Сбербанк безусловно является надежным учреждением, который функционирует уже долгое время. Его отделения находятся в любом крупном городе, но главная проблема — длинные очереди.

№2: ВТБ

Доля государственного владения свыше 60%, это второй гигант после предыдущего конкурента. ВТБ предлагает более низкие проценты за взнос и снятие, но при этом надо платить за подключение интернет-банка.

- Месячное обслуживание: от 1200 до 3200;

- Подключение интернет-банка: 250;

- Внесение наличных: 0.39%;

- Обналичивание: 0.5%.

Тарифы от ВТБ.

Тарифы от ВТБ.

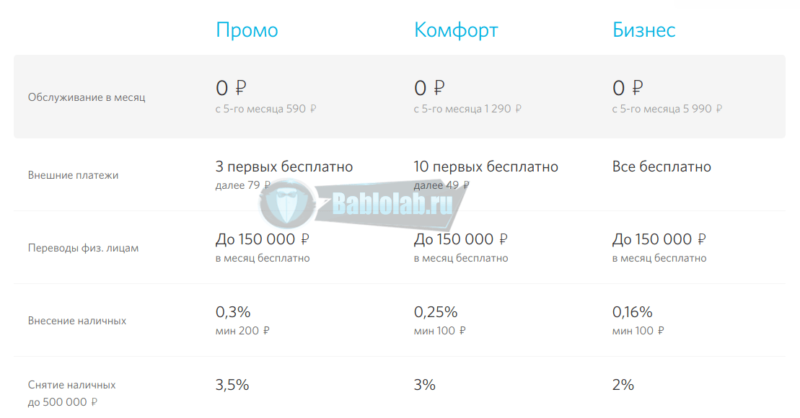

№3: ФК Открытие «Open bank»

Данный частный проект является молодым и современным, стартовал под своим названием в 2012 (до этого был частью других кредитно-финансовых систем), быстро обрел популярность и в 2019 является важной частью финансовой системы страны

- Новому клиенту: 2 месяца даром всем + 2 мес. при годовой оплате в подарок;

- Цена: от 590;

- Внесение наличных: 0,3-0,16%;

- Снятие: 3.5-2%;

- Внешние платежи: 79-49 руб.

Предложение Open Bank.

Предложение Open Bank.

ФК Open не столь распространен по всей России, но имеет офисы в крупных городах. У них, также как и у остальных можно открыть расчетный счет онлайн, оставляете заявку и вам перезвонит специалист. Далее надо просто прийти в офис со всеми документами.

№4: Альфа-банк

Крупнейшее частное кредитно-финансовое учреждение в РФ. Специализируется на гибких тарифных планах и обширному кругу партнеров. Альфа-банк предоставляет более низкие цены (от 15000 до 30 000) + возможность рассрочки. Это заметно дешевле, чем у конкурентов.

- Преимущественное отличие: нет оборота — нет платежей;

- Стоимость: от 490;

- Процент с платежей: 50 р;

- Получение наличности: от 1%.

Тарифы Альфа-Банк.

Тарифы Альфа-Банк.

№5: Авангард

Молодой частный банк, предлагает своим держателям отличное онлайн-обслуживание. Приятно, что на сайте у них нет лишней рекламы, пользователю сразу дают ознакомиться с контрактом.

- Начальный взнос: 1000 р.;

- Цена за месяц: 900;

- Плата перевод: 30 р.;

- Проценты за перевод на физ. лицо: от 0.5 до 1%;

- обналичивание: 0.5-2%.

Предложение от Авангарда.

Предложение от Авангарда.

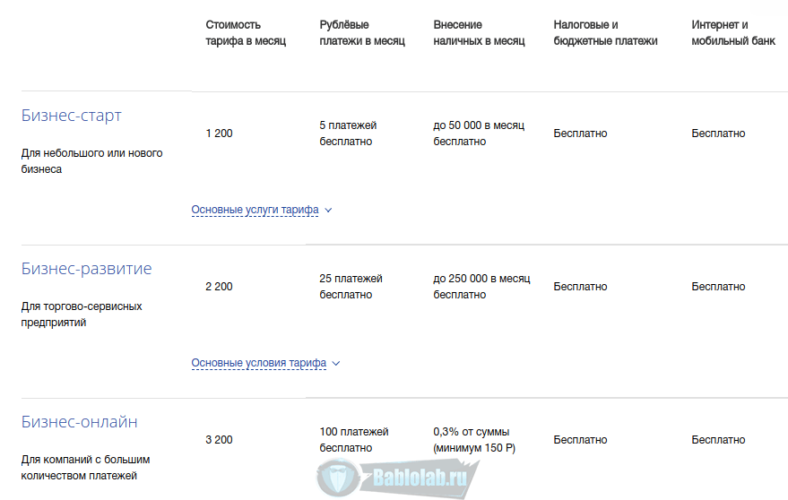

№6: Возрождение

Одно из главных предложений от Возрождения- плати сколько хочешь. В рамках акции можно оформить аккаунт без какой-либо оплаты.

- Первый платеж: 3000;

- Месячная плата: от 0 до 1800;

- Пополнение наличными: 0.1%;

- Плата за перевод: от 10 до 100 р.

Банк Возрождение.

Банк Возрождение.

№7: Точка

Точка — филиал ФК “Открытие”; ориентирована исключительно для предпринимателей, вся структура оптимизирована под малый и средний бизнес. Быстрая поддержка, подробные инструкции, удобный онлайн-кабинет и низкие проценты на эквайринг — это главный преимущества организации.

Банк точка и предложение по открытию счетов.

Банк точка и предложение по открытию счетов.

- Акция: до 5 мес.в подарок, гибкие тарифы;

- Старт: 0р;

- Месячное обслуживание: от 570 до 7500;

- Обналичивание: без комиссии в лимитах тарифа;

- Пополнение: без доп. платы ;

- На остаток: до 8% в год.

№8: Бинбанк

Главным акционером Бинбанка является государство, свыше 99% принадлежит ЦБ РФ — это полностью государственный проект. У них:

- Спец. предложение: 0 за подключение при покупке кассы;

- Начало: 0;

- Тарифы: от 1500 в мес.;

- Процент за переводы: 0.3%;

- Снятие налички: 1%.

Условия ведения счетов в Бинбанк.

Условия ведения счетов в Бинбанк.

№9: Райффайзен

Райфайзен в своих активах располагает иностранным капиталом. За все время работы отличился лояльным отношением и выгодными предложениями для своих клиентов.

- Старт: 0р;

- Месячная оплата: от 990р;

- Спец. предложение: до 6 мес. в подарок, карта к РС;

- Снятие: 1%.

Тарифы Райффайзен банка для ИП и ООО.

Тарифы Райффайзен банка для ИП и ООО.

№10: Тинькофф

И в заключение хотелось бы отметить Tinkoff bank. Это современное решение на рынке и в своей рекламе они предлагают крайне интересные идеи.

Tinkoff выделяется целым множеством интересных идей:

- Нет оборота — нет оплаты;

- до 78 000 рублей на рекламу;

- До 2 месяцев даром;

- Встроенная бухгалтерия в личном кабинете (рассчитывает налоги и составляет декларацию);

- кэшбек до 30%;

- Мобильные приложения;

- Выгодный эквайринг.

Предложение Тинькофф банка.

Предложение Тинькофф банка.

Где дешевле открыть расчетный счет для ИП

Если сравнивать все тарифы банков, то сравнительная таблица банков по стоимости открытия и ведения счета будет такой.

| Открытие счета, руб. | Ведение счета, руб./в мес. | Платежные поручения, руб./шт. | |

|---|---|---|---|

| ЛокоБанк | 0 — 4990 | 19 — 89 | |

| Тинькофф | 490 — 4990 | 0 — 49 | |

| Точка | 0 — 2500 | 0 — 60 | |

| Альфа-Банк | 0 — 7900 | 0 — 50 | |

| Сбербанк | 0 — 12900 | 16 — 199 | |

| Открытие | 0 — 7990 | 0 — 100 | |

| МодульБанк | 0 — 4990 | 0 — 90 | |

| ДелоБанк | 0 — 7590 | 0 — 87 | |

| ФорБанк | 0 — 6990 | 0 — 75 | |

| Сфера | 0 — 4990 | 0 — 90 | |

| ВТБ | 0 — 5950 | 0 — 100 | |

| ПромСвязьБанк | 0 -2100 | 25-100 | |

| Уралсиб | 480 — 4 700 | 0 — 90 |

Из этой таблицы видно, что у всех банков бесплатное открытие счета, у большинства плата за обслуживание отсутствует и за платежные поручения тоже можно не платить. Но на самом деле не получится выбрать тариф, в котором все эти опции будут бесплатными. Чем дешевле тариф, тем выше стоимость одного платежного поручения. Для ИП на начальном этапе подойдет минимальный тариф, т.к. у него будет небольшой оборот денежных средств и небольшое количество платежей – нет смысла переплачивать.

Теперь к реальному примеру. Допустим, оборот ИП составляет 200 тыс. рублей и вам необходимо отправлять 7 платежных поручений в месяц. Разумеется, каждый предприниматель стремится к минимизации затрат, поэтому основной упор будем делать на низкую стоимость обслуживания, не забывая, само собой, о репутации банка. И вот теперь, на основе таких входных данных составим рейтинг.

-

Открытие. Банк с отличной репутацией и являющийся одним из системообразующим.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса, от 490 руб для активно развивающихся;

-

ПромСвязьБанк. Банк с двадцатилетней историей. О его надежности говорят многочисленные положительные отзывы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 6 месяцев бесплатно;

-

Банк Уралсиб. Один из крупнейших банков России, оказывающий широкий спектр услуг любому типу бизнеса.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 12 месяцев бесплатно;

-

ФорБанк. Банк небольшой, представлен только в 6 регионах страны, но большинство операций можно производить удаленно. Тарифы очень приятные.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Сбербанк. Ведущий банк России с госучастием и наибольшим количеством отделений во всех регионах.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ДелоБанк. Это универсальная платформа СКБ-банка, созданная для обслуживания малого и среднего бизнеса. Банк стремится к полной автоматизации задач.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ЛокоБанк. Банк входит в топ-100 по активам. Среди акционеров – международный инвестор. Локобанк так же является одним из лидеров по объему кредитования.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

МодульБанк. Банк ориентирован на начинающих предпринимателей и малый бизнес. Отделений нет – работает только онлайн.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Сфера. Один из банков, предоставляющий услуги исключительно в сети «Интернет». Принадлежит БКС Банку, поэтому, при необходимости, можно обращаться в их офисы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ВТБ. Банк является одним из крупнейших в стране, а филиалы есть и за ее пределами.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Альфа-Банк. Надежный банк с высокими рейтингами и иностранным капиталом. Имеет наибольше количество тарифов для предпринимателей.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Тинькофф. Первый частный банк, работающий исключительно онлайн. Имеет множество положительных отзывов и один из самых «продвинутых» в России.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Точка. Банку всего 3 года, а он уже в лидерах рынка финансовых услуг. Банк ориентирован на работу с малым и средним бизнесом.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

Исходя из этих данных, можно сделать вывод, что самые выгодные банки для открытия расчетного счета для ИП – это «Открытие» и «Промсвязьбанк».

Где выгодней обслуживание в 2021 году

У предпринимателей и самозанятых больше шансов получить обслуживание недорого, чем у ООО. Но тарифы по низкой цене не всегда выгодные. Чем дешевле сервис, тем меньше функционал. Оптимальное РКО для ИП предполагает:

- подключение к мобильному и интернет-банкам;

- бесплатное обслуживание при отсутствии оборотов;

- минимальные комиссии на выдачу и внесение наличных;

- бесперебойное обслуживание;

- льготную бухгалтерию для ИП на УСН 6%;

- небольшие комиссии на выписку платежек;

- торговый и интернет эквайринг;

- кэшбэк с налогов;

- бесплатная электронная цифровая подпись.

Самый выгодный банк тот, который отвечает заявленным критериям. Ориентируясь на отзывы других предпринимателей, удастся определить, где лучше условия и тарифы для ИП. Финансовые организации проводят акции для привлечения новых клиентов. Если попасть на акционное предложение, можно получить выгодное обслуживание даже у крупных банков с завидной деловой репутацией.

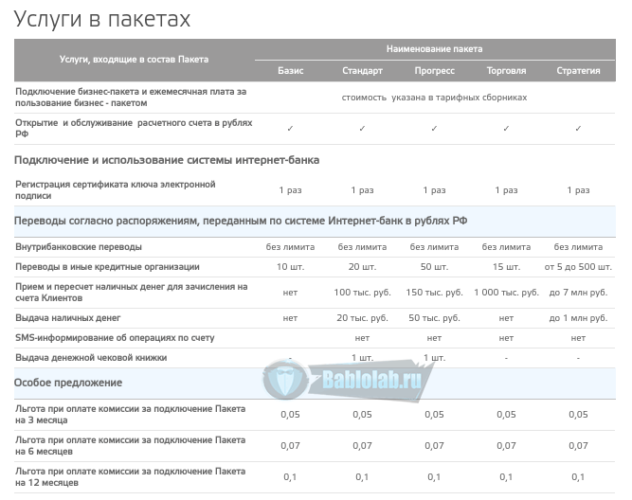

Стандартный набор услуг для ИП

При обращении в банк, предпринимателю предоставляют возможность воспользоваться различными функциями. В зависимости от типа бизнеса, каждый может выбрать используемый пакет индивидуально. В то же время, есть обязательные услуги, за которыми люди обращаются в банк.

Необходимый инструмент для бизнеса.

Важно! Законодательство РФ обязывает каждого предпринимателя регистрировать данный счет, если денежный оборот его дела превышает 100 тысяч рублей в месяц. Он используется для осуществления платежей и расчетов с контрагентами и налоговой службой

Нужно индивидуально подбирать счет для ИП. Сравнение банков осуществляется по следующим характеристикам:

Он используется для осуществления платежей и расчетов с контрагентами и налоговой службой. Нужно индивидуально подбирать счет для ИП. Сравнение банков осуществляется по следующим характеристикам:

- Стоимость обслуживания в год и количество включенных платежек. При оформлении договора, предпринимателю предоставляется пакет услуг, в котором указано, сколько платежей он может сделать. Если возникла необходимость переводить деньги сверх оговоренной меры, каждая операция будет оплачиваться отдельно.

- Рабочее время. Банки осуществляют платежи не 24 часа в сутки. Перерыв необходим для подведения итогов и расчета налогов. Чтобы не попасть в затруднительную ситуацию, узнайте, когда можно совершать операции.

- Лимит перевода. В зависимости от размера бизнеса, к нему применяются разные налоговые системы. Если деньги с основного счета переводятся на физический, то они считаются как доходные, и с них необходимо выплачивать НДФЛ. Крупные фирмы подобным образом распределяют дивиденды, которые облагаются 13% налога.

Оформление расчетного счета

- Работа в интернете. Ходить в банк для совершения необходимых операций бывает затруднительно. Намного проще работать, не выходя из дома на компьютере. Ранее использовались физические токен-ключи, которые выглядели как флеш-накопители. Сегодня доступ в кабинет предоставляется путем отправки пароля на телефон через СМС.

- Информирование. Чтобы быть в курсе операций, проводимых с расчетного счета, нужно настроить систему информирования. Ранее письма отправлялись на электронную почту, сегодня используются СМС-сообщения.

Наличные деньги все больше выходят из моды. При посещении ресторана или магазина намного удобнее использовать платежную или кредитную карту. Поэтому для бизнеса выгодно иметь у себя терминал, при помощи которого можно проводить списание. Данная функция называется эквайринг.

За обналичку или снятие средств банки берут определенный процент. Если большая часть платежей проходят по карте, нужно выдвинуть на первое место данный пункт.

Обратите внимание! При обращении в банк тарифы для ИП должны быть недорогими. Небольшой и средний бизнес не могут платить большие комиссии за обслуживание

Он бывает трех типов:

- Оплата услуг картой.

- То же самое, только при помощи телефона.

- Интернет-эквайринг.

Важно! Также нужно убедиться, что будет оказана техническая поддержка в случае неисправностей

Зачем нужно расчетно-кассовое обслуживание

Если сумма договоров не превышает 100 тыс. р. и нет наемных работников, РКО не требуется. Но с банковским сервисом вести бизнес безопасней. Предпринимателей пугают высокие расходы на обслуживание банковского сопровождения.

Сколько стоит ведение счета, зависит от подключаемых услуг. Так, ИП на патенте требуется онлайн-касса. Предпринимателю на ЕНВД с наемными работниками не обойтись без зарплатного проекта. Если удастся подобрать выгодный тариф, расходы на банковский сервис не будут разорительными, а преимущества оформления РКО налицо.

Отказ от РКО, мотивированный нежеланием тратить время, не оправдан. Дистанционное открытие избавляет предпринимателя от посещения банковского отделения. Бесплатный выезд сотрудника банка для завершения процедуры предлагает большинство финансовых организаций.

Новости

Госдума обязала банки объясняться с заемщиками, которым отказано в «ипотечных каникулах»

20.05.2021

А несогласным с отказом депутаты посоветовали выяснять отношения с кредиторами в суде

Чем опасно для россиян досрочное погашение кредита

12.05.2021

Банк решил наказать за досрочное погашение кредита? Юристы подсказывают, как вернуть деньги за незаконный банковский штраф

Долг без права передачи: Центробанк восстанавливает права заемщиков

12.09.2020

Центробанк разъяснил правовую позицию по актуальной для кредитных организаций проблеме: передавать или не передавать долг по кредиту третьему лицу

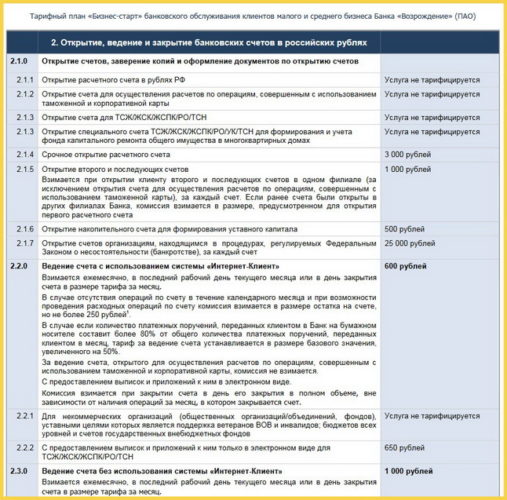

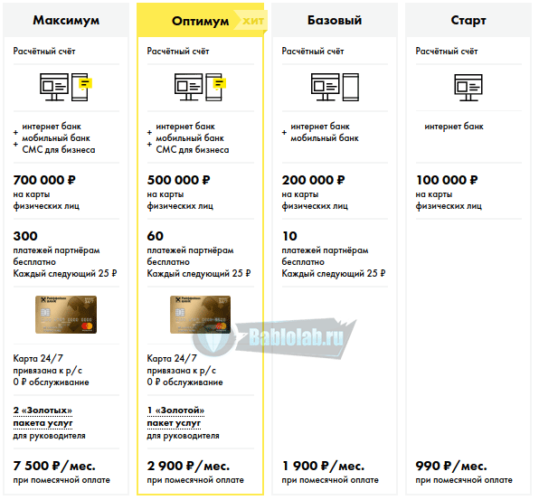

8 ФК Открытие, «Быстрый рост»

«ФК Открытие» входит в число системообразующих банков и, соответственно, отличается высокой надежностью. Он предлагает несколько вариантов счетов для ИП. Но наиболее выгоден тариф «Быстрый рост», который предназначен для активно и быстро развивающегося бизнеса. Он имеет меньше ограничений, чем бесплатный «Первый шаг», и стоит всего 490 рублей в месяц. В подарок клиенту оформляют бизнес-карту с бесплатным обслуживанием на полгода.

В месяц можно перевести деньги юрлицам бесплатно семь раз. Потом придется платить по 50 рублей за платежку. Физическим же лицам можно совершать бесплатные переводы на сумму до 150 тысяч рублей в месяц. Потом придется платить комиссию – до 500 тысяч в 1%, до 2 миллионов 1,5%, до 5 миллионов уже 2%. До 7 миллионов – 4%, а всё, что больше – 10%. В целом, такие сборы можно назвать небольшими – серьезные комиссии начинаются только после 7 млн. рублей. Снятие наличных обойдётся минимум в 3% от суммы, если снимать менее 500 тысяч в месяц. Если больше, то суммы до 1 и до 2 миллионов облагаются комиссией 4 и 5% соответственно. А суммы свыше – 10%.

Интернет-банкинг полностью бесплатный. Банк предоставляет удобный эквайринг для индивидуальных предпринимателей. Радует, что при расчете комиссии и стоимости услуги учитываются все параметры ИП – потребности, возможности и так далее. Это позволяет назначить справедливую оплату.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

|

Открытие |

ВТБ |

Тинькофф |

|||

|---|---|---|---|---|---|

|

Тариф |

Набирая обороты |

Удачный выбор |

Свой бизнес |

Всё включено |

Продвинутый |

|

Ежемесячная плата |

990 р. |

1690 р. |

1290 р. |

1900 р. |

1990 р. |

|

Платежи юрлицам |

10 бесплатно, далее 100р. |

10 включено, далее по 25 р. |

15 включено, далее по 25 р. |

60 бесплатно, после 50 р. каждый |

29 руб. |

|

Платежи физлицам |

Для ИП — до 150 т.р./мес. без комиссии, далее от 0,15%, для ООО — от 0,5% |

Для ИП — до 200 т.р./мес. без комиссии, для ООО — 0,5%, 100 р. мин. До 200 т.р., далее 1-3% |

До 100 т.р./мес. без комиссии, далее от 1,2% |

Бесплатно без ограничений вывод доходов ИП, зарплаты, дивидендов. Прочее 1% до 150 т.р. |

Для ИП — 300 т.р. на дебетовую карту банка и 400 т.р. на кредитную; для ООО — 1% |

|

Пополнение расчётного счёта |

До 300 т.р. без комиссии, далее от 0,3% |

До 500 т.р. без комиссии, далее от 0,2% |

0,15% |

до 250 т.р. без комиссии, далее 0,225% |

бесплатно до 300 т.р./мес., далее 0,1% |

|

Снятие денег с корпоративной карты |

3%, мин. 400 рублей |

От 1% до 200 000 рублей. |

0,99% до 100 т.р. в день, в месяц до 2 млн |

от 0,5% на зарплату, на прочие платежи 1-2% |

1% + 79 р. до 400 т.р. |

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

Как рассчитывается рейтинг

Настоящий банковский рейтинг (или, корректнее, рэнкинг) сформирован из данных о стоимости (в процентах) снятия наличных для ИП, собранных

и систематически обновляемых для охваченных настоящим сервисом 100 крупнейших банков РФ. Для каждого из банков

подбирались наиболее экономичные, выгодные варианты тарифов, тарифных

планов и пакетов банковских услуг, максимально подходящие для малого бизнеса и микробизнеса.

Комиссии в виде процентов за выдачу наличных сравнивались при соблюдении таких общих условий, как использование

чека на заработную плату на сумму до 500 тысяч рублей ежемесячно (с получением их в кассе банка).

Отдельные банки, устанавливая тарифные ставки на снятие денежных средств, взимаемые в зависимости от суммы выдачи,

не поясняют, идёт ли речь о разовой сумме или о сумме, накопленной в

течение месяца. Некоторые банки вместо фиксированных ставок устанавливают тарифные сетки для

разовой суммы снятия, другие – с лимитом для суммы, накопленнной за

календарный месяц, третьи (безлимитные) обходятся без ограничений по суммам.

В данном рейтинге все они сведены воедино, но пересчёт разовых

ставок в накопленные за месяц или обратно не производился.

Следует также иметь в виду, что для сумм иных, нежели 500 тысяч рублей в месяц, либо выраженных в иной

валюте, нежели российские рубли, банковские тарифы могут быть совсем иными: обычно более высокими для более крупных сумм и

минимальными (но не бесплатными) для более мелких сумм. Также обычно эти тарифы различны для юридических лиц и для индивидуальных

предпринимателей (кассовый символ 58), отличающиеся ставки могут устанавливаться для выплат социального характера, на

командировочные расходы, на закупку металлолома (обычно максимальные ставки).

Кроме того, более выгодным способом снять деньги часто служит операция с использованием

корпоративных дебетовых банковских карт в связке с интернет-банком и банкоматами, которые в настоящем

рейтинге не рассматривались.

По умолчанию рейтинг лучших банков для для индивидуальных предпринимателей по стоимости снятия наличных выводится для Москвы.

Комиссия за снятие денежных средств в одном и том же банке часто различается в зависимости от города (более подробное

представление об этом даёт рейтинг городов России по

стоимости снятия наличных денег для ИП). Кроме того, далеко не

все банки из ТОП-100 имеют отделения в вашем городе (не каждый из них имеет офисы даже в Москве).

Чтобы вывести рейтинг для другого города (из числа охваченных настоящим сервисом),

измените название города с помощью нижерасположенной формы.

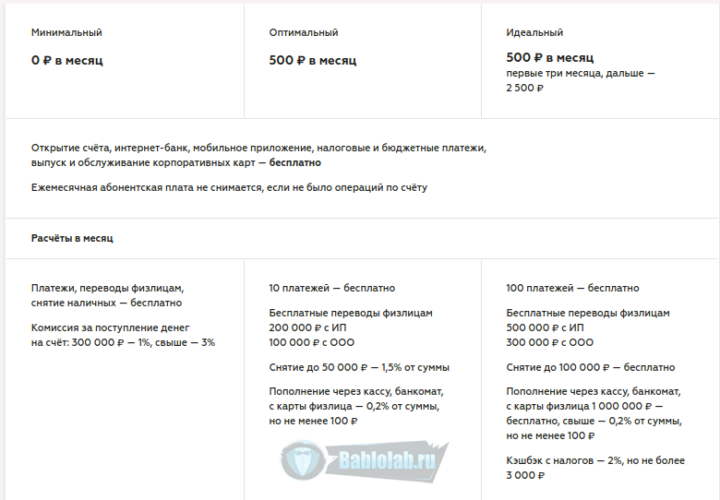

Где лучше открыть расчетный счет для ИП

Помимо затрат на ежемесячное обслуживание счета, есть еще много показателей, на которые нужно обращать внимание, при необходимости. К примеру, кому-то нужен процент за снятие или внесение средств как можно ниже, а у кого-то нет времени тратить на открытие счета и сделать это нужно как можно быстрее

Итак, в каком банке лучше открыть счет, учитывая все важные критерии, помимо стоимости. Ниже сравнительная таблица.

| Открытие | ПромСвязьБанк | Уралсиб | ФорБанк | Сбербанк | ДелоБанк | локобанк | МодульБанк | Сфера | ВТБ | Альфа-Банк | Тинькофф | Точка | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Срок открытия | до трех рабочих дней | 1-2 дня (возможно срочное) | 1-2 дня | 1-3 дня | за одну встречу | за 1 встречу | 1 день | 5 минут на регистрацию на сайте, открытие — за 1 встречу | моментально | 2-3 дня | 1-2 дня после подачи документов | один день | резервирование — 15 минут, открытие — в течение встречи |

| Бонусы при открытии счета | 2-4 месяца бесплатного обслуживания | до полугода бесплатного обслуживания | скидка 15% при оплате за год | скидка 15% при оплате за год | 2 месяца обслуживания по 1 р. | до 20% скидка на обслуживание счёта | 6 месяцев обслуживания в подарок, если у вашего предыдущего банка отозвана лицензия | Скидка на обслуживание 15-20%. Акции от партнёров на бухгалтерские программы и интернет-сервисы. Для получения скидки при открытии счёта нужно использовать кодовые слова (указаны на сайте). |

первые 90 дней обслуживания бесплатно | 3 месяца обслуживания — 0 руб. | 3 месяца бесплатного обслуживания; скидки при оплате за 3, 6 или 12 месяцев. |

на оплату рекламы в Яндекс.Директ, SeoPult — до 10 000 руб.; на оплату рекламы myTarget — до 50 000 руб.; на запуск первой рекламы Google AdWords — 3000 руб. |

в тарифе «Всё лучшее сразу» первые 3 месяца — 500 р. вместо 2500 р. |

| Начисление % на остаток по счету | нет | нет | до 4% | да | плавающая ставка | до 5% | нет | до 7% | нет | нет | до 3% | от 4 до 6% | нет |

| % за внесение наличных | от 0 до 1,3% | от 0 до 1% | от 0,12 до 1% | от 0,1 до 0,5% | от 0 до 1% | 0-0,3% | от 0 до 0,3% | от 0 до 0,5% | 0 руб. | от 0 до 0,5% | от 0 до 1% | от 0,15 до 0,3% | от 0,2%, максимально 8% в зависимости от суммы пополнения и тарифа |

| % за снятие наличных | от 0,99 до 4,99% | от 1,5 до 11% | от 1,1 до 11% | от 1,5 до 10% | от 0 до 10% | 2-3% | от 0 до 15% | от 0 до 6% | от 0 до 5% | от 0 до 11% | от 0 до 11% | от 1 до 15% | от 0% до 6% |

| Перевод на карту физ. лица | от 150 000 до 500 000 р. | до 150 тыс. р. | до 300 тыс. р. | комиссия | до 300 тыс. р. | до 150 тыс. р. | до 500 тыс. рублей | до 300 тыс. рублей — для юридических лиц, до 1 млн — для ИП | 100 000 — 500 000 р. в зависимости от тарифа | до 150 тыс. р. | до 6 млн рублей | до 1 000 000 р. | до 500 тыс. р — для ИП, до 300 тыс. рублей — для юр. лиц. |

| Комиссия за перевод юр. лицам и ИП | 0-100 р./шт. | от 30 до 100 р. | до от 28 до 120 р. | от 0 до 75 р. | от 16 до 199 р. | до 87 р. | от 19 до 89 рублей | от 0 до 90 р. | от 0 до 90 р. | от 32 до 100 р. | от 0 до 50 рублей за перевод | внутрибанковские — бесплатно, остальные — от 19 до 49 руб. | от 0 до 60 рублей |

| Интернет-банкинг и мобильное приложение | да | да | да | да | да | да | да | да | да | да | да | да | да |

| Корпоративные карты | выпуск бесплатно, обслуживание — 149 р./мес. за карту | выпуск бесплатно | обслуживание — первый год бесплатно, далее — 250 р./мес. | выпуск и обслуживание — бесплатно | от 2 до 7 тыс. р./год | бесплатные | есть | от 0 до 1000 р. в мес. | 1 карта бесплатно | стоимость обслуживания — 0 р. | выпуск и обслуживание бесплатно | выпускаются в день регистрации — бесплатно, после — 490 руб. | выпуск и обслуживание бесплатно |

| Зарплатный проект | есть, бесплатные переводы | от 0,1% за перевод зарплаты | переводы — бесплатно | комиссия устанавливается индивидуально | переводы от 0 р. | 0,2% за перевод | переводы без комиссии | комиссия — до 19 р. | 1% за перечисление зарплаты и пособий | 0-1% за перевод | бесплатные переводы | бесплатные переводы | комиссия за перевод денег сотрудникам устанавливается по соглашению сторон |

| Валютный счет | открытие — 800-2000 р. | бесплатно | бесплатно | бесплатно | 3000 р. открытие | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

Но даже это еще не все. Банки предлагают услуги бухгалтерии, юриста, инкассации, экваринга, расчетно-кассового обслуживания и т.д.

И тут уже каждый для себя должен выбрать банк, наиболее подходящий требованиям его требованиям который предлагает лучшие условия именно для него.

Как и где выгоднее открыть расчетный счет: советы экспертов + пример

На основе вышеописанного материала можем сделать вывод, где выгоднее. В целом на основе изученного можно прийти к следующим решениям.

| Сбербанк, ВТБ | Надежный. Удобно обналичивать финансы. |

| ФК “Открытие”, Точка | до 5 мес. в подарок + гибкие тарифы. Но трудно обналичить деньги. Накопление до 8% на остаток. |

| Альфа-банк | Приоритет на обширный круг партнеров + скидки для покупки кассы и терминала. |

| Авангард, Райфайзен | Много позитивных рецензий, привлекательные условия. Но нет интересных предложений и скидок. |

| Тинькофф | Множество идей, акция на рекламный счет, нет оборота — нет оплаты. Но многие жалуются на большие комиссии + неожиданные условия сделок. |

| Возрождение | Плохое обслуживание, старые технологии. Но есть бесплатный тариф. |

| Бинбанк | 0р за РС при покупке кассы, достаточно популярный выбор в городах. |

А далее уже выбирайте из личных предпочтений. Но если описанных критериев было недостаточно, то дополнительно советуем ознакомиться с рекомендациями.

№1. Не ведитесь на рекламу и подробно читайте договоры

Реклама — основной способ привлечения клиентов. В нем обещают много выгодных предложений, но на самом деле наибольшая часть подвохов кроется в условиях соглашения.

№2. Не доверяйте только отзывам

К сожалению, в интернете на любого из вышеописанных конкурентов можно найти множество негативных отзывов. Наибольшая часть из них связана с некорректным поведением самого обращающегося: не прочитал контракт, вовремя не посмотрел уведомление и т. д.

№3. Узнайте, где ближайшее отделение

Нет смысла открывать РС в кредитно-финансовой организации, если она находится далеко от места ведения бизнеса. В малых городах лучше отдать предпочтению ближайшему отделению — будет легче разобраться с непредвиденными ситуациями.

№4. Расчетный счет и расчетно-кассовое обслуживание

Эти два понятия близких друг к другу. Счет — это аккаунт на который переводится доход фирмы и с которого перечисляется зарплата сотрудникам.

Обслуживание — это услуги, которые позволяют эффективнее управлять аккаунтом. Оно подразумевает интеграция с бухгалтерией, подробная отчетность, пакетные предложения и т. д.

Предложения РКО от крупных банков

Сбербанк: «Хорошая выручка»

В Сбербанке интересна .

Плюсы:

- в тариф заложено 10 платежей ежемесячно. Прочие транзакции обойдутся в 8 рублей, если получатель обслуживается в Сбербанке, и в 35 рублей при межбанковской транзакции;

- до 100 000 рублей за 1 месяц разрешено бесплатно внести через устройство самообслуживания;

- переводы в пользу физлиц в пределах 150 000 рублей не тарифицируются. По операциям сверх указанного лимита берут комиссию 1-8%.

Минусы:

- обслуживание – 1 090 рублей в месяц;

- выдача наличности – 3-10% (минимум 400 рублей);

- СМС-информирование – 60 рублей;

- ежегодно за бизнес-карточку берут 2 500 рублей.

УБРиР: «Эконом»

Оптимальное предложение от УБРиР – это тарифный план «Эконом».

Плюсы:

- ежемесячное обслуживание стоит 890 рублей;

- тариф предусматривает 10 межбанковских платежей. Каждый последующий стоит 30 рублей.

Минусы:

платежи проводятся на следующий день. При дополнительной оплате возможно исполнение поручений день в день.

«Совкомбанк»: «Успех»

Максимум возможностей клиенты «Совкомбанка» получают с тарифом «Успех».

Плюсы:

- бесплатны первые 5 транзакций в месяц. Потом каждая операция стоит 19 рублей;

- переводы на счета физлиц, открытые в «Совкомбанке», в пределах 200 000 рублей бесплатны. С сумм, превышающих эту, возьмут 2% комиссионных.

Минусы:

- обслуживание счета – 1 490 рублей;

- снятие наличности по карте – 1,5-2%, но не более 300 000 – 600 000 рублей в месяц;

- корпоративные карты платные. МС Unembossed стоит 500 рублей в год, а «Халва BLACK» — 1 999 рублей.

«СМП Банк» и план «Пакет №2»

Среди тарифов «СМП Банка» наиболее интересным является «Пакет №2».

Плюсы:

- бесплатно предоставляется 15 межбанковских переводов для юрлиц и ИП. Потом 1 операция идет за 60 рублей;

- при нулевом комиссионном сборе зачисляется наличности до 50 000 рублей;

- физлицам бесплатно перечисляют до 150 000 рублей в месяц. Когда лимит превышен, берут комиссию – 0,5-5%.

Минусы:

- ежемесячное обслуживание – 1 650 рублей. При авансировании годового пользования счетом платят 8 500 рублей;

- за открытие счета возьмут 1 500 рублей;

- СМС-информирование – 100 рублей в месяц;

- выдача наличности – 0,5-7%.

«Промсвязьбанк» и «Платите меньше»

Оптимальное предложение от «Промсвязьбанка» — это программа «Платите меньше».

Плюсы:

- внутрибанковские и бюджетные перечисления – 0 рублей;

- прием наличности не тарифицируется.

Ведение счета — 400 рублей ежемесячно. Если сразу платить за год, то нужно внести 3 600 рублей.

Минусы:

- плата удерживается и при отсутствии движения;

- обналичивание – от 0,5% (от 150 рублей);

- внутрибанковские переводы физлицам для выплаты зарплаты на сумму до 100 000 рублей за 1 месяц бесплатны. Если лимит превышен, берут 1,5-10% (минимум 100 рублей).

ВТБ и программа «Все включено»

В ВТБ ИП открывают счета по плану «Все включено».

Плюсы:

- подключается бесплатная карточка;

- в тарифе предусмотрена возможность совершения до 60 транзакций в пользу клиентов прочих организаций. Последующие операции стоят 50 рублей каждая;

- бесплатный интернет-банк;

- платежи на счета, открытые в ВТБ, не тарифицируются и не ограничиваются по суммам операций;

- перечисления зарплаты и прибыли от бизнеса бесплатны;

- входят переводы физлицам – 50 штук в месяц.

Первые 3 месяца – 0 рублей. Потом ежемесячно нужно вносить 1 900 рублей.

Минусы:

- выдача наличности – 1-10%;

- на счет ежемесячно можно бесплатно внести наличными деньгами не более 250 000 рублей. При превышении лимита начисляют 0,15-0,45%;

- выдача наличности на заработную плату – 0,5%.