Бухгалтер

Содержание:

- Какие виды бухучета есть, где развиваться и расти

- Должностная инструкция заместителя главного бухгалтера

- Для чего нужна должностная инструкция

- Права и обязанности главного бухгалтера по закону № 402-ФЗ

- Какими НПА регулируется составление ДИ ведущего бухгалтера

- Перспективы дальнейшего роста и развития в бухгалтерской профессии

- ОБЯЗАННОСТИ ГЛАВНОГО БУХГАЛТЕРА

- Возможные варианты роли главного бухгалтера

- ДИ ведущего бухгалтера: общие положения

Какие виды бухучета есть, где развиваться и расти

- Общий учет — ведут 75% всех юридический лиц (бухгалтерия обществ с ограниченной ответственностью, акционерных обществ, индивидуальных предпринимателей крупных, где бухучет поставлен серьезно). Здесь требуется особый профессионализм. И если вы хотите добиться в этом виде признания, то надо быть большим профессионалом.

- Банковский учет — здесь свой план счетов и набор хозяйственных операций банка, которые главный бухгалтер банка должен знать. Банковская сфера (кредитные учреждения, микрофинансовые организации и пр.) подчиняется Центральному банку, главного бухгалтера банка утверждает Центральный банк РФ, без процедуры утверждения ЦБ главный бухгалтер полномочий не имеет.

- Бюджетный учет — бюджетный план счетов и, соответственно, бюджетный вид бухгалтерского учета.

Поделюсь опытом

В начале 90-х, в начале становления того бухгалтерского учета, который мы с вами сейчас видим, все мечтали быть банковскими бухгалтерами. Это было модно, престижно, денежно. Не избежал этого и я: я был банковским бухгалтером, что тогда очень помогло мне расширить кругозор, потому что я понял специфику этого вида.

До середины 2000-х все хотели быть банковскими бухгалтерами, чтобы работать в банках.

Сегодня в моду входит бюджетный бухгалтер, потому что это стабильность и надежность. Конечно, он в разы меньше получает, чем банковский, и немного меньше, чем бухгалтер компании, находящейся в системе общего вида бухгалтерского учета. Но бюджетный учет сейчас подразумевает и госслужбу, и силовые структуры — все, что связано с функционированием государства. И бюджетный бухгалтер всегда будет востребован, всегда будет на коне. Учет государственных финансов был, есть и останется.

Определитесь, каким бухгалтером вы хотите быть: общим, банковским или бюджетным. Прислушайтесь к себе, учтите свой предыдущий опыт, постройте вектор развития. В этом вам поможет видео Контур.Школы о том, как бухгалтеру построить план профессионального развития.

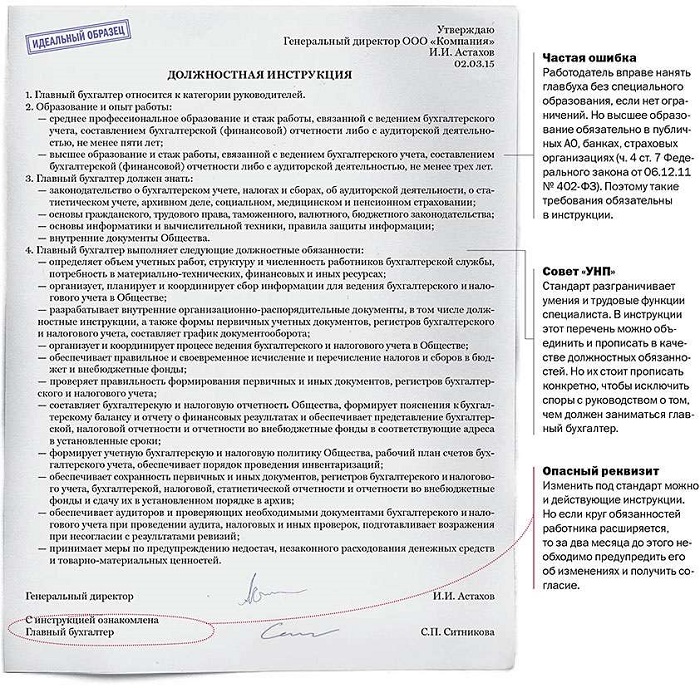

Должностная инструкция заместителя главного бухгалтера

Portrait of a young happy businesswoman looking at camera while working in office Должностная инструкция заместителя главного бухгалтера, как и любая другая делится на несколько частей: общие положения, обязанности, права и описание зоны ответственности.

Документ должен быть утвержден генеральным директором организации. Работник после ознакомления, поставивший подпись в конце инструкции, автоматически соглашается со всеми ее положениями, за несоблюдение которых может понести наказание.

В общих положениях оговаривается, что заместитель главбуха относится к категории руководителей; назначается и освобождается от должности ген.директором, во время отсутствия главбуха берет на себя его обязанности.

Сотрудник должен соответствовать всем требованиям, выдвигаемым руководством при приеме на работу.

Среди таких требований — высшее образование, стаж работы в других организациях и знание необходимых специальных программ для ведения учета.

А также обязательно указывается, чем руководствуется сотрудник в своей деятельности и какими навыками он должен обладать.

В разделе прав сотрудника размещается перечень его привилегий: возможность отдавать распоряжения своим подчиненным, контролировать их выполнение, требовать у руководства организации всю необходимую для работы документацию, представлять интересы организации и выдвигать рационализаторские предложения по улучшению рабочего процесса. В последнем разделе оговаривается зона ответственности работника: перечень всех возможных нарушений, за которыми последует наказание. Вид наказания за проступок решается по усмотрению руководства.

Должностная инструкция заместителя главного бухгалтера по заработной плате

Должностная инструкция заместителя бухгалтера по заработной плате отличается более узкой сферой обязанностей.

В общих положениях прописано, что сотрудник обязан знать штатное расписание и структуру организации, гражданское право, технологии строительства и производства, условия налогообложения различных типов лиц, законодательство об охране труда Российской Федерации, налоговое и финансовое законодательство, основные правила расчета с кредиторами и дебиторами, правила проведения проверок, принцип организации труда, сроки и порядок составления отчетности, правила охраны труда.

Перечень обязанностей включает:

- контроль ведения табелей учета рабочего времени и их подготовку к обработке;

- проверку справок о нетрудоспособности сотрудников и другие виды документов, дающие право работнику на отсутствие на рабочем месте;

- начисление заработной платы сотрудникам организации и контроль за распределением средств из фонда охраны труда;

- ведение периодической отчетности, ведение ведомостей по заработной плате;

- подготовку данных для баланса и отчетов о доходах и расходах;

- оказание помощи сотрудникам в случае возникновения вопросов по распределению финансовых средств;

- выполнение поручений главного бухгалтера или генерального директора, периодическое повышение квалификации на дополнительных курсах по ведению бухгалтерского учета.

Права заместителя главного бухгалтера по заработной плате практически не отличаются от прав заместителя главного бухгалтера. В зону ответственности сотрудника входят исполнение своих должностных обязанностей, аккуратное обращение с доверенным оборудованием и соблюдение норм трудовой дисциплины.

За невыполнение своих непосредственных обязанностей или нанесение материального вреда сотрудник понесет наказание по административному, уголовному или гражданскому законодательству.Нарушение устава организации повлечет за собой дисциплинарное взыскание по усмотрению вышестоящего руководства.

Должностная инструкция заместителя главного бухгалтера в образовании

Должностная инструкция заместителя главного бухгалтера в образовании практически не отличается от аналогичного документа для обычных сменщиков. Некоторые коррективы вносятся в соответствии со спецификой занимаемой должности по усмотрению руководства.

Должностная инструкция главного заместителя главного бухгалтера — 2018

Такой образец подойдет для всех перечисленных категорий, так как в нем есть графа для внесения особых требований.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 — Москва и обл.;

- +7 — Санкт-Петербург и обл.;

- +7 — все регионы РФ.

Для чего нужна должностная инструкция

На вопрос о том, каждому ли работодателю нужны должностные инструкции, безусловно, можно дать ответ в утвердительной форме. Это обуславливается рядом основных и наиболее весомых причин:

Прежде всего, следует обратить внимание на главную функцию данного документа, а именно – установление официальных требований к той или иной должности. Как известно, эти требования всегда устанавливаются в индивидуальном порядке

При этом учитываются такие факторы, как: сложность выполняемой работы, требования относительно наличия определенного образования и т.д.

На основании положений должностной инструкции работодатель вправе будет отказать тому или иному соискателю в приеме на работу. Например, определенная должность требует наличия исключительно высшего образования у кандидата. В таком случае отказ руководителя кандидату со средне-специальным образованием будет являться абсолютно правомерным.

Действующая должностная инструкция нередко является главным документальным основанием для последующего составления различных дополнительных бумаг компании. Сюда можно отнести локальные приказы, некоторые внутренние положения организации и т.д.

Помимо этого, на основании должностной инструкции работодателем может быть произведена и такая важная операция, как начисление заработной платы либо иных положенных выплат своим подчиненным. Как известно, регулярный доход каждого сотрудника зависит от совокупности различных факторов. Сюда можно отнести: сложность выполняемой работы, установленный штатным расписанием оклад для конкретной должности, качество исполненных профессиональных обязательств и т.д. Однако даже на одной должности разные сотрудники могут показывать различные результаты своей трудовой деятельности. В таком случае именно должностная инструкция будет являться главным инструментом, с помощью которого работодатель сможет установить действительно точные размеры регулярного оклада в индивидуальном порядке.

И, наконец, наличие грамотно составленной должностной инструкции может защитить работодателя и его сотрудника от появления различных споров и взаимных претензий. Например, в современной практике нередко встречаются ситуации, при которых работодатель требует от своего подчиненного выполнения определенных обязательств, не входящих в его должностную инструкцию. В данном случае служащий сможет легко защитить собственные права, просто отказавшись выполнять указания руководителя.

Если же говорить о защите интересов работодателя – он также сможет предъявить своему подчиненному определенные претензии в том случае, если служащий отказывается выполнять свои прямые обязательства, входящие в положения должностной инструкции.

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Давайте сначала поговорим о правах главного бухгалтера, человека, который занимает достаточно высокий пост в любой компании.

Вообще, основные трудовые права любого работника любой организации контролируются ТК РФ, а права именно работника как специалиста прописываются в его должностной инструкции. Что же можно указать, формируя такую инструкцию для главного бухгалтера? Например, следующее:

- Главный бухгалтер имеет право:

- представлять интересы бухгалтерии организации, выступая в других структурных подразделениях, перед компаниями-контрагентами;

- запрашивать нужные документы и информацию от других специалистов компании;

- вносить на рассмотрение директора различные финансовые планы, структуру бухгалтерии, предложения о поощрении работников или материальном взыскании;

- взаимодействовать с другими структурными подразделениями в части, необходимой для выполнения своих обязанностей.

- По доверенности главному бухгалтеру могут быть переданы права на представление интересов компании в налоговых и других проверяющих структурах.

Можно еще добавить, что помимо основных профессиональных трудовых функций главный бухгалтер, как правило, сам выбирает работников своего отдела, может регулировать поиск аудиторской компании для проверки предприятия, в оговоренных рамках самостоятельно принимать решения, влияющие на финансовые показатели компании и т. п.

Для определения круга обязанностей главбуха нужно смотреть не только закон о бухучете, но и профстандарт. Действующий стандарт «Бухгалтер», утв. приказом Минтруда от 21.02.2019 № 103н. О нем мы писали здесь.

Конечно, по сравнению с правами, круг обязанностей руководителя бухгалтерии гораздо объемнее. Рассмотрим его подробно, можно даже разделить все обязанности главного бухгалтера на несколько групп.

- Финансовая группа

- Главное, что делает главбух, — ведет бухучет финансовой и хозяйственной деятельности компании, осуществляет контроль над собственностью предприятия.

- Формирует учетную политику компании в соответствии с действующим законодательством, включая разработку плана счетов, форм первички и т. п.

Пример правильного подхода к учетной политике ищите в нашей статье «Как составить учетную политику в организации».

- Организует учет имущества, поступающего в компанию, учет хозяйственных операций, совершаемых в компании.

- Организует и контролирует учет издержек предприятия, реализацию продукции.

- Формирует полную и достоверную бухгалтерскую отчетность, по запросу предоставляет данные об имущественном положении компании, доходах и расходах предприятия.

- Контролирует соблюдение налогового законодательства и формирование налоговой отчетности по правилам, соответствующим НК РФ.

- Контролирует правильное начисление и уплату налогов, социальных взносов, административных платежей в государственные бюджетные и внебюджетные фонды.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах/расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

- Управляющие функции

- Контролирует должностные инструкции своих подчиненных.

- Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

- Сообщает директору предприятия обо всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

- Руководит работниками бухгалтерии организации.

- Часть работы по контроллингу

- Принимает меры по предупреждению недостач, бесконтрольного расходования денежных средств, нарушений действующего законодательства.

- Отвечает за проведение инвентаризации основных средств, ТМЦ и денежных средств.

- Аналитическая часть работы

- Принимает участие в экономическом анализе деятельности компании.

- Может принимать участие в финансовом планировании деятельности организации.

О том, что это такое — смотрите в нашем материале «Основные виды финансового планирования (описание)».

Подробнее об обязанностях главбуха читайте в наших публикациях:

- «Ищем лишние обязанности в должностной инструкции главбуха»;

- «Вносим изменения в должностную инструкцию».

Какими НПА регулируется составление ДИ ведущего бухгалтера

Должностная инструкция — значимый элемент кадрового документооборота на любом современном предприятии. Однако ее форма не закреплена ни в одном из действующих нормативно-правовых актов. Более того, составление ДИ не требуется в силу положений ТК РФ. Данный документ нужен главным образом для удобного внутрикорпоративного взаимодействия руководства предприятия и наемных сотрудников.

ДИ для бухгалтера может быть составлена на основе действующих профессиональных стандартов, которые, в свою очередь, утверждены федеральными НПА. К таковым относятся:

- Квалификационный справочник, введенный в деловой оборот постановлением Минтруда России от 21.08.1998 № 37;

- приказ Минтруда России от 22.12.2014 № 1061н.

При этом положения второго НПА будут обязательны к применению частными фирмами только с 2021 года. Что касается бюджетных организаций, они должны учитывать нормы приказа № 1061н уже в 2016 году.

Положения НПА, рассмотренных выше, а также сложившаяся практика российского кадрового менеджмента позволяют сформировать следующую структуру ДИ ведущего бухгалтера.

Перспективы дальнейшего роста и развития в бухгалтерской профессии

Законодательство позволяет вам стать не только главбухом. Если вы будете развиваться, вы сможете стать главным бухгалтером группы компаний, составляющих консолидированную отчетность, а затем, когда вам по силам сводная отчетность, и руководителем хозяйствующего субъекта, оказывающего услуги бухгалтерского учета. Речь идет о такой аутсорсинговой компании, которая оказывает услуги по сводной отчетности, консолидированной отчетности, МСФО, а потребуется — и с отчетностью на иностранном языке.

Нет предела совершенства главного бухгалтера. Всегда при желании можно расти дальше. Профессия очень интересная, и карьерный рост интересный:

рост приходит, когда вы осваиваете новые компетенции, с опытом, с обучением, с самообучением, с обучением на семинарах — необходимо поступательное развитие в формировании бухгалтерского знания. Это и есть развитие нас. Учеба — во главе всего. Даже ежедневный мониторинг изменения законодательства — учеба, посещение семинаров по конкретным темам — учеба, знакомство и общение с коллегами, с теми, кто опытнее, — учеба. Мы все учимся друг у друга. Только саморазвитие позволит идти вверх по лестнице.

Бухгалтеров много, но стать профессиональным главным бухгалтером — это занять место в иерархии сегодня. И тогда никакие временные потрясения, никакие экономические катаклизмы не будут страшны. Профессионализм всегда был, есть и будет в цене.

ОБЯЗАННОСТИ ГЛАВНОГО БУХГАЛТЕРА

3.1. Организация процесса ведения бухгалтерского учета для возможности предоставления полной и достоверной информации финансово-хозяйственного направления деятельности юридического лица внутренним и внешним пользователям, которые заинтересованы в получении сведений.

3.2. Формирование учетной политики в строгом соответствии с нормативными предписаниями, руководствуясь спецификой и особенностями функционирования конкретной организации, в том числе такими факторами, как структурные особенности, условия хозяйствования, размеры оборота средств, отраслевая принадлежность. Главный бухгалтер обязан обеспечить возможность своевременного получения информации, которая необходима при планировании, аналитической работе, оценке и анализе результатов деятельности юридического лица.

3.3. Управление процессом формирования информационной системы бухгалтерского учета в строгом соответствии с требованиями учета в секторах управления, статистики и налогового дела; обеспечение предоставления такой информации всем заинтересованным пользователям.

3.4. Главный бухгалтер возглавляет работу, которая обеспечивает:

- порядок организации и надлежащей документальной фиксации процесса инвентаризации и других видов проверок;

- подготовку и утверждение плана счетов, которые применяются при оформлении хозяйственных операций, заполнении форм внутренней отчетности;

- правильность документальной фиксации хозяйственных операций, защиту информации от несанкционированного доступа.

3.5. Контроль порядка оформления первичных документов учета, своевременного отражения формирования доходной и расходной статьи, хозяйственных операций на счетах бухгалтерского учета движения активов.

3.6. Организация процесса ведения регистров учета, при котором используются современные разработки в сфере информационных технологий, прогрессивные формы контроля и методика.

3.7. Организация работы, связанной с процессом учета имущественных активов, исполнением смет, запасов производства, операций финансового характера, кредитных и расчетных операций, продажи товара, выполнения работ и оказания услуг.

3.8. Контроль и аналитика финансовых результатов деятельности юридического лица.

3.9. Организация информационного обеспечения управленческого учета, учета производственных затрат, калькуляция себестоимости продукции и формирование отчетности по внутреннему управлению.

3.10. Обеспечение своевременного перечисления:

- обязательных налоговых платежей в бюджеты различных уровней;

- взносов в кредитные учреждения, компенсации обязательных платежей по ссудам;

- страховых платежей в фонды социального страхования (внебюджетные);

- сумм на капитальные вложения.

3.11. Контроль целевого использования фонда оплаты труда и правильности проведения расчетов, процесса инвентаризации и ревизионных проверок в подразделениях, ведения финансовой отчетности, бухгалтерского учета и других направлений деятельности отдела.

3.12. Участие в аналитической работе по финансовым показателям, анализе, планировании, корректировке плана работ; проведении внутреннего аудита, оформлении документации, фиксирующей недостачу, незаконное расходование средств и ценностей, других нарушений; передачу соответствующих документов в следственные или судебные органы; участие в формировании политики в сфере налоговых правоотношений на основе данных учета и отчетности.

3.13. Обеспечение финансовой дисциплины и легальности оформления смет, списания недостач, дебиторской задолженности и прочих потерь со счетов бухгалтерского учета.

3.14. Подготовка предложений по оптимизации деятельности для улучшения финансовых показателей, устранения потерь и других непредвиденных затрат.

3.15. Оформление и предоставление в контролирующие органы смет расходов и отчета об использовании бюджетных средств, подготовка соответствующей бухгалтерской отчетности и статистических данных.

3.16. Обеспечение сохранности подотчетных документов, надлежащей процедуры сдачи в архив и хранения.

3.17. Помощь методического и консультационного характера руководителям и сотрудникам юридического лица по вопросам, входящим в сферу специализации главного бухгалтера.

3.18. Управление работой сотрудников бухгалтерии и обеспечение работы по повышению их квалификации и профессионального уровня.

3.19. ________________________________________________________________

(прочие обязанности)

Возможные варианты роли главного бухгалтера

Законом «О бухучете» от 06.12.2011 № 402-ФЗ за организациями закреплена обязанность ведения бухучета. При этом допускается, что бухучет может осуществляться (ст. 7):

- самим руководителем;

- привлеченным физическим или юрлицом;

- штатным главным бухгалтером или иным должностным лицом.

Поскольку ведение бухучета требует специальных знаний, особенностей деятельности конкретного юрлица и оперативного реагирования на события, происходящие в нем, чаще всего эти функции возлагаются на собственного сотрудника организации, которого принимают на работу в должности главного бухгалтера. Обязательные требования к нему изложены в п. 4 ст. 7 закона № 402-ФЗ:

- наличие высшего или среднего профильного образования;

- стаж работы в сфере бухучета не менее 3 лет из последних 5 при наличии профильного образования, а при его отсутствии — не менее 5 лет из последних 7;

- отсутствие непогашенной судимости за экономические преступления.

Однако данные требования обязательны только для главных бухгалтеров:

- в открытых акционерных обществах (за исключением кредитных организаций);

- страховых организациях и негосударственных пенсионных фондах;

- акционерных инвестиционных фондах;

- управляющих компаниях паевых инвестиционных фондов;

- иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций);

- органах управления государственных внебюджетных фондов.

Для главных бухгалтеров других экономических субъектов приведенные выше требования обязательными не являются.

Больше о том, какие требованиях к квалификации главбуха предъявляет новый профстандарт «Бухгалтер», вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в документ.

В зависимости от масштабов организации главбух может работать:

- Как единственный бухгалтер. В этом случае на него ложатся все обязанности бухгалтерии. В маленьких организациях он обычно выполняет еще и функции кадровой службы.

- В составе небольшой бухгалтерии. Главный бухгалтер при этом не только организует и контролирует работу бухгалтерии, но и сам выполняет часть учетной работы, так же как и рядовые бухгалтеры.

- В составе большой бухгалтерской службы, 1 из обязанностей которой является значительное количество дополнительной отчетности и пояснений, представляемых как собственным подразделениям юрлица, так и внешним пользователям (собственникам, управляющим структурам, банкам, контрагентам, ИФНС). В этом случае доминирующими для главного бухгалтера становятся контроль за правильностью выполнения учетных операций сотрудниками бухгалтерии, подготовка отчетности и ответов на запросы.

- В составе бухгалтерии, часть функций которой передана в другие подразделения. В данном случае определяющими для главного бухгалтера будут задачи по организации своевременного получения информации, контролю за ее качеством и увязке данных.

Таким образом, функции главного бухгалтера во многом зависят от множества конкретных условий деятельности организации, сотрудником которой он является, и круг его обязанностей может быть разным. В связи с этим их нужно четко определить в должностной инструкции главного бухгалтера.

ДИ ведущего бухгалтера: общие положения

В 1-м разделе большинства ДИ (как для бухгалтеров, так и для многих других специалистов) фиксируются общие положения. Один из его важнейших пунктов отражает требования к опыту и уровню образования сотрудника.

В силу особенностей трудовой функции ведущего бухгалтера кандидат на данную должность обязан иметь достаточно большой опыт работы — от 3 лет, а также диплом о высшем образовании.

Отмеченным критериям соответствует квалификация бухгалтера 1-й категории в соответствии с Квалификационным справочником. В свою очередь, для выполнения трудовых функций, определенных в приказе № 1061н, специалист может иметь и среднее образование, но при наличии опыта работы от 7 лет.

Таким образом, в данном разделе ДИ можно указывать как строгие требования (например, об обязательном высшем образовании) согласно Квалификационному справочнику, так и несколько более либеральные, прописанные в приказе № 1061н.

Помимо уровня образования и опыта работы, в ДИ ведущего бухгалтера могут быть закреплены квалификационные требования, отражающие необходимые компетенции специалиста.