Бухгалтерское обслуживание малого бизнеса

Содержание:

- Бухгалтерские проводки при покупке товара с постоплатой

- Лицензирование

- Номенклатура услуг

- Особенности учета транспортных расходов в бухгалтерском учете

- Страховые взносы

- Взыскание судебных издержек с проигравшей стороны

- Оказание услуг агентом

- Преимущества бухгалтерского обслуживания в «РусКонсалтГрупп»

- Юридические услуги, бухгалтерский учет и налогообложение

- Основные отличия

- Учет услуг у исполнителя: проводки

- Документальное оформление

- Бухгалтерские проводки по оказанию услуг и выполнению работ

- Первичные документы по учету услуг

- Аренда офиса

- Наши услуги

- Первичные документы по учету услуг

- Выставление СФ на отгрузку покупателю

- Итоги

Бухгалтерские проводки при покупке товара с постоплатой

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары от поставщика | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения из гос бюджета | Размер НДС | Счет, расходная накладная, Книга покупок |

| 60.01 | Погашение кредиторского долга | Покупная стоимость товаров | Платежное поручение, выписка банка |

Пример проводок при поступлении товара по предоплате

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.02 | 50.01 | Отражение предоплаты | Размер предоплаты | Платежное поручение |

| 41.01 | 60.01 | Проводка по поступлению товара | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения | Размер НДС | Расходная накладная, Книга покупок |

| 60.01 | 60.02 | Зачет аванса | Размер предоплаты | Бухгалтерская справка-расчет |

Лицензирование

Надо ли получать лицензию на оказание бухгалтерских услуг? Нет, не надо. Бухгалтерские услуги не подлежат лицензированию. Если же вы решите оказывать аудиторские услуги, в этом случае лицензия нужна.

Какие разрешительные документы нужны для бизнеса бухгалтерских услуг? Никаких специальных документов не надо, обычная регистрация в налоговой, в качестве предпринимателя или юридического лица, и все.

ООО или ИП

Какую организационно-правовую форму выбрать: ИП или ООО? Если у вас есть партнер (ы) в данном бизнесе, тогда открывайте ООО, чтобы каждому выделить долю.

Если партнеров нет, тогда регистрируйте ИП:

- штрафы за нарушения меньше в 10 раз;

- бухгалтерский учет вести не надо;

- нет проблем с обналичиванием и расходованием выручки;

- контролирующие органы всегда лояльней к ИП, чем к фирмам;

- не нужен юридический адрес, место регистрации — прописка предпринимателя;

- легко зарегистрироваться и закрыться.

Номенклатура услуг

Какие услуги может оказывать фирма по оказанию бухгалтерских услуг? Вот примерный перечень:

- Составление первичных документов;

- Ведение бухгалтерского учета;

- Составление и сдача нулевой отчетности;

- Составление бухгалтерской и налоговой отчетности;

- Восстановление бухгалтерского учета;

- Разработка учетной политики;

- Постановка учета в организации;

- Начисление заработной платы;

- Кадровый учет;

- Консультирование.

Обязательно надо включить в оказываемые услуги — регистрацию ИП и ООО, и для этого совсем не обязательно брать в штат юриста.

Это основные услуги, их часто оказывают вместе с юридическими и аудиторскими услугами, а еще изготавливают печати, предоставляют юридические адреса, открывают расчетные счета в банке и так далее.

Особенности учета транспортных расходов в бухгалтерском учете

Подавляющее большинство организаций в процессе осуществления ими хозяйственной деятельности сталкиваются с транспортными расходами, связанными с теми или иными материальными ценностями.

Так, например, транспортные расходы могут возникнуть при возникновении сделок, связанных с куплей-продажей:

- оборудования,

- ОС,

- сырья,

- материалов,

- товаров,

- и т.п.

При этом, расходы на доставку могут быть связаны как с приобретением материальных ценностей, так и формировать расходы на продажу при реализации товаров покупателям

Транспортные расходы организаций, занимающихся торговлей, могут составлять весьма значительные суммы, что, в свою очередь, влечет за собой повышенное внимание к этим расходам как руководителя организации, так и проверяющих органов

В этой связи бухгалтеру следует уделить особое внимание как бухгалтерскому, так и налоговому учету транспортных расходов

Страховые взносы

Независимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно. Подробнее об этом см. Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование по гражданско-правовым договорам. Взносы на обязательное социальное страхование не начисляйте (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще. Об этом сказано в подпункте «ж» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ. Естественно, компенсируемые расходы должны быть подтверждены документально. Такие разъяснения приведены в письме Минтруда России от 22 января 2015 г. № 17-4/ООГ-63.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (абз. 4 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Взыскание судебных издержек с проигравшей стороны

Чтобы учесть расходы на ведение процесса в качестве издержек, нужно, чтобы услуги юриста были оказаны именно юридическому лицу, а не его руководству, специалистам или партнерам. Нельзя учитывать расходы на помощь адвоката, если предметом соглашения, заключенного от имени компании, являлось оказание правовой помощи должностному лицу. Таким образом, к затратам относят только работу, проделанную для компании, а не ее отдельных представителей, включая директора.

Еще один важный момент: издержки, взысканные с органов в как возмещение убытков, обязательно уменьшают на принятую к вычету сумму НДС. Согласно 106 статье АПК, к подлежащим возмещению судебным издержкам относят расходы на работу адвоката, который оказывает компании помощь. Статья 110 указывает, что возмещают также понесенные участниками процесса расходы, если суд принимает сторону этой стороны.

Если суд примет сторону компании, она может засчитать присужденную сумму в качестве дохода. По бухгалтерии они должны пройти в составе прочих доходов за отчетный период, на который приходится вынесение судебного решения. С точки зрения налогового учета это нереализационные доходы, которые записывают на дату вступления в силу судебного акта.

Пакет документов для подтверждения трат зависит от организационной формы компании, которая предоставляет правовую помощь. При заключении соглашения с представителем чаще всего платежи оформляют в соответствии с требованиями закона «О бухгалтерском учете» и порядком ведения кассовых операций.

Если документы не будут формально соответствовать требованиям нормативных актов, само по себе это не может быть основанием для отказа в удовлетворении требований о взыскании. Тем не менее, подобных решений следует избегать, так как эти нарушения вкупе с несоответствием реквизитов платежного поручения указанным в договоре данным, могут повлиять на решение суда.

Подтвердить факт оплаты правовой поддержки можно при помощи таких бумаг:

- платежное поручение,

- расходный кассовый ордер,

- квитанция.

Несмотря на это, расписка, подтверждающая передачу средств, формально может быть признана доказательством произведенной оплаты по договору заключенному с физическим лицом, независимо от наличия или отсутствия расходно-кассового ордера

Однако важно принимать во внимание, что исполнительский сбор не уменьшает налогооблагаемую базу по налогу на прибыль. Размеры этого сбора составляют 7% от суммы, которая взыскивается в судебном порядке

Оказание услуг агентом

Агентский договор – это заключенный между компанией-заказчиком (принципалом) и третьим лицом (агентом) договор на оказание агентом посреднической услуги по реализации или закупке товаров или услуг за определенную плату.

Основное отличие такого соглашения от стандартного договора предоставления услуг – произведение оплаты трудов агента в форме процента от суммы заключенных им договоров вследствие того, что суть агентского договора заключается в представлении интересов предприятия.

Агент вправе ограничить работодателя в найме других исполнителей той же задачи, что поставлена перед ним и в совершении каких-либо действий (до момента достижения цели) в отношении работ, указанных в соглашении между ними. Наниматель может потребовать от агента не заключать договоров с его конкурентами.

Агентские договоры бывают нескольких видов:

- На транспортные услуги (сопровождение товара на каждом этапе перевозки);

- на оказание услуг бухгалтерского характера (обычно предполагается оплата клиентами услуг заказчика через агента);

- на оказание юридических услуг (поиск юридического защитника, обеспечение работы с документацией);

- услуги по поиску клиентов.

Бухгалтерские проводки агента:

- Деньги, полученные агентом за работу, признается доходом от обычных видов деятельности и отражается на сч. 90 с/сч. “Выручка”.

- Затраты агента в ходе исполнения обязательств по договору отражаются на сч. 26 “Общехозяйственные расходы”, сумма будет списана на сч. 90 с/сч. “Себестоимость продаж”.

Бухгалтерские проводки принципала:

- Выручка указывается на сч. 90.

- Оплата работы агента на основании предоставленного им отчета отразится на сч. 26.

- Расходы на услуги агента спишутся на сч. 90.

- Доходы, полученные в результате оказания услуг агентом относятся к сч. 51.

- Также заказчик отразит у себя сумму НДС.

Преимущества бухгалтерского обслуживания в «РусКонсалтГрупп»

Чтобы не возникало проблем, уплаты значительных штрафов, бухгалтерский учет должны вести грамотные специалисты. Но даже опытные и добросовестные сотрудники не всегда способны обеспечить своевременное выполнение всех необходимых действий — они болеют, уходят в отпуск, неожиданно увольняются.

Заключив договор об оказании отдельных бухгалтерских услуг либо о комплексном обслуживании с компанией «РусКонсалтГрупп», вы всегда будете уверены в том, что специалисты своевременно выполнят возложенные на них обязательства, а в сложных случаях к решению проблем юридических лиц и ИП будет подключены эксперты, специализирующиеся на конкретных направлениях. Вам не нужно вкладывать дополнительные средства в организацию рабочих мест, покупку оргтехники, программного обеспечения и канцтоваров. Большая часть работы по обслуживанию наших заказчиков ведется в офисе нашей компании.

Юридические услуги, бухгалтерский учет и налогообложение

Чтобы правильно заполнить налоговую документацию, все траты, связанные с арбитражными судебными процессами, следует учитывать с прочими расходами на производство и реализацию. Но также эти траты вкупе с оплатой представительства в суде могут быть проведены как внереализационные выплаты. Только сама компания или руководители решают, к какой категории отнести эти траты. Более подробно это право описано в 252 статье Налогового кодекса.

Бухгалтерский учет юридических услуг также опирается на 264 и 265 статьи НК. Одна из них закрепляет расходы на работу юристов и юрисконсультов в качестве производственных трат. Причем статья не определяет, какие именно услуги можно отнести к категории помощи юриста, поэтому возможно широкое толкование этого права. Другая статья указывает, что судебные издержки и арбитражные сборы могут быть отнесены к внереализационным расходам компании. Другими словами, бухгалтерия может оформить их в качестве затрат на работу компании, непосредственно не связанных с производством или продажей.

С перечнем судебных издержек можно ознакомиться в 106 статье АПК. Если говорить об арбитражном суде, то обычно к этой категории принадлежат:

- оплата помощи экспертов, переводчиков и других специалистов, необходимых для доказывания позиции компании в суде;

- расходы на уведомление о корпоративном споре, если того требует ситуация;

- гонорары адвокатов и других задействованных в процессе юристов;

- стоимость осмотра доказательств на месте;

- прочие расходы, которые несут участники дела.

Согласно приведенным нормам, все перечисленные выше расходы могут отнести к судебным издержкам только стороны процесса: истец и ответчик. Во всех остальных ситуациях подобные траты нельзя охарактеризовать как судебные издержки, даже если предприятие несет подобные расходы.

Основные отличия

На основании вышесказанного уже видно, в чем разница между бухгалтерским и налоговым учетом. Во-первых, это цели: для БУ — составление полной картины финансового положения компании; для НУ — учет только тех денежных оборотов, которые фигурируют при составлении налоговой декларации.

Во-вторых, обязанность ведения: от ведения бухучета освобождаются ИП и физлица, налоговый учет ведут все без исключения.

В-третьих, то, для кого составляется отчетность: бухгалтерская — для участников компании и третьих, заинтересованных лиц, налоговая — собственно, для налоговой службы.

Помимо этого, два вида учета различаются:

- законодательной базой;

- особенностями признание доходов и расходов, из-за чего в двух отчетах происходят постоянные и временные разницы;

- созданием резервов.

Рассмотрим каждый критерий подробнее.

Законодательная база

Вся информация о ведении бухучета закреплена в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон.

Что касается НУ, то здесь все регулируется налоговым кодексом РФ, в частности статьей 313, где оговорены общие положения.

Учет доходов и расходов

Здесь различия кроются сразу в двух критериях. Во-первых, не все доходы/расходы одинаково фиксируются при налоговом и бухгалтерском учете, а во-вторых, может отличаться порядок учета денежного оборота.

Теперь по порядку. При составлении БУ учитываются абсолютно все прибывшие и убывшие средства. В НУ же есть перечень доходов / расходов, которые не учитываются при его составлении.

Например, в компанию «П» пришел перевод от контрагентов на 50 тыс. рублей — это доход предприятия. Из этой суммы было выделено 10 тыс. на оплату труда работников; 6,5 тыс. — НДФЛ; 5 тыс. — взносы в фонды и 6 тыс. рублей — оплата консалтинговых услуг — это все расходы.

Компания «П» работает по упрощенной системе налогообложения, предполагающей уплату налога только с чистой прибыли, то есть «доходы минус расходы». В БУ для расчета чистой прибыли мы от дохода отнимаем все расходы и получаем:

50 000 – 10 000 – 6500 – 5000 – 4000 = 24 500

При составлении же НУ консалтинговые услуги не будут попадать в перечень учитываемых расходов. Таким образом, итоговый размер чистой прибыли будет выше на 6 тыс. рублей, а значит и налог будет больше.

В двух отчетах на один и тот же период могут не совпадать суммы доходов. Разницы бывают постоянные и временные. Первые связаны с тем, что не все операции учитываются при составлении НУ. Вторые — с разным временем учета этих операций.

Временные разницы делятся на два типа:

- Вычитаемые — сумма в НУ больше, чем в БУ. В таком случае формируется отложенный налоговый актив (ОНА). Его размер равен сумме разницы, умноженной на процент налога.

- Налогооблагаемые — сумма в НУ меньше, чем в БУ. Формируется отложенное налоговое обязательство (ОНО). Рассчитывается точно так же.

Рассмотрим на примере учета амортизации, в результате которого произойдет налогооблагаемая разница. Для нужд компании приобретается машина стоимостью 1 млн рублей. Срок полезного использования установлен в 3 года. Для расчетов в БУ будет поделена стоимость автомобиля на количество месяцев, за которые он будет использован (1 000 000 / 36 = 27 777 – размер ежемесячной амортизации).

А вот при налоговых расчетах, картина получится другая. При составлении НУ можно сразу списать 10% в расходы в первом месяца в качестве амортизационной премии. То есть 100 тыс. списываются сразу в расходы (1 000 000 / 10). Соответственно дальнейшие ежемесячные вычеты амортизации будут рассчитаны уже не с 1 млн, а с 900 тыс. (1 000 000 – 100 000), и равны будут 25 тыс. (900 000 / 36).

Тогда в первый месяц использования автомобиля, сумма амортизации в БУ будет 27 777 рублей, а в НУ – 125 000 (100 000 – амортизационная премия, 25 тыс. ежемесячная амортизация). Налогооблагаемая разница составит 97 223 рубля. Размер отложенного налогового обязательства 19 444 рубля (97 223 * 20%).

Начиная со следующего месяца, расход в бухгалтерском учете будет выше, чем в налоговом на 2 777 рублей (27 777 – 25 000), соответственно, на эту сумму каждый месяц будет сокращаться разница. А налоговое обязательство будет ежемесячно погашаться на 554 рубля (2 777 * 20%).

Учет услуг у исполнителя: проводки

Бухгалтерский учет у компании, занимающейся оказанием услуг, зависит от рода деятельности и выбранной системы обложения налогом. Выручка от выполнения работ или оказания услуг представляет собой доходы от обычных видов деятельности.

| Учет доходов | ||

| Дебет | Кредит | Операция |

| 62 | 90.1 | Отражена реализация работ |

| 90.3 | 68 | Рассчитан НДС |

| 90.2 | 20 (43, 26, 25, 23) | Списание себестоимости выполненных работ |

| 62.1 “Расчеты с покупателями и заказчиками” | 90.1 “Выручка” | Выручка от реализации услуг/работ |

| 51 “Расчетный счет” | 62.1 | Оплата услуг/работ |

| Учет расходов | ||

| Фирма оказывает услуги, при этом материальных вложений не требуется. | ||

| 20 “Производственные расходы” | Накопление расходов | |

| 90.2 | 20 | Списание издержек в себестоимость реализации услуги |

| Компания выполняет работы, при этом производя материальные ценности. | ||

| 20 “Производственные расходы”, 26 “Общехозяйственные расходы”, 25 “Общепроизводственные расходы” | Учет затрат | |

| 43 “Готовая продукция” | Учет произведенных объектов |

Документальное оформление

Юридические услуги оказываются на основании договора. Как правило, применяют 3 вида соглашений:

- возмездное оказание услуг – подходит для консультативной поддержки или в случаях, когда предприятие нанимает юриста для составления важных документов;

- поручения – этот вид соглашений выбирают, когда требуется представление интересов компании в зале суда;

- смешанный договор объединяет элементы двух предыдущих форм документов, подходит для ситуаций, когда требуется целый перечень юридической помощи. Это могут быть консультации, подготовка бумаг, урегулирование споров в досудебном порядке и представительство интересов клиента в суде.

После того как договор исполнен оформляется акт об оказании услуг. В этом документе прописывают реквизиты сторон соглашения, его прилагают к основному договору и бухгалтерским бумагам. Единой формы для этого акта нет, но закон требует, чтобы в нем были однозначно указаны стороны соглашения, реквизиты и стоимость услуг.

Все операции должны сопровождать стандартные проводки. Если затраты на адвоката будет компенсировать вторая сторона судебного процесса, сумма должна быть разумной. Ее обязательно сопоставляют с аналогичными предложениями на рынке. В этом случае суд определит срок и порядок оплаты проигравшей стороной работы юристов. Важная особенность возмещения: оно происходит только при наличии доказательств стоимости проделанной работы.

Компания VALEN имеет большой опыт в области бухгалтерского учета юридических услуг. Мы сотрудничаем с крупным и малым бизнесом, консультируем международные корпорации и зарубежные компании, работающие в России. Наши специалисты консультируют по вопросам учета, готовят документацию, выступают представителями в зале суда.

Бухгалтерские проводки по оказанию услуг и выполнению работ

Бухгалтерские проводки представлены следующими операциями:

| ДЕБЕТ | КРЕДИТ | Отражение операции |

| Доходы от оказания услуг – это выручка: | ||

| 62 (76, 50) | 90-1 | Отражена выручка от реализации работ/услуг |

| Для компаний, требующих предоплаты за работу: | ||

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата в счет предстоящих работ/услуг |

| 62 с/сч. “Расчеты по выполненным работам (услугам)” | 90-1 | Отражена выручка от реализации работ/услуг |

| 62 с/сч. “Расчеты по полученным авансам” | 62 с/сч. “Расчеты по выполненным работам/услугам” | Зачтена предоплата |

| Затраты – это себестоимость выполненных работ и расходы на реализацию: | ||

| 90-2 | 20 | Учтена в составе расходов себестоимость реализованных работ/услуг |

| 44 | 05 | Начислена амортизация по нематериальным активам |

| 44 | 02 | Начислена амортизация по объектам основных средств |

| 44 | 60 (76) | Получены счета за услуги (охрана объектов, аренда, коммунальные платежи…) |

| 44 | 10 | Списаны материалы |

| 44 | 70 | Начислена зарплата сотрудникам организации |

| 44 | 69 | Начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний; |

| 44 | 71 | Списаны командировочные, представительские расходы; |

| 44 | 97 | Списаны затраты, которые ранее были учтены в составе расходов будущих периодов |

| В конце отчетного периода суммы, накопленные на счете 44, необходимо списать в дебет субсчета 90-2 “Себестоимость продаж”: | ||

| 90-2 | 44 | Списаны расходы на себестоимость продаж |

| Иногда расходы относят к будущим периодам: | ||

| 97 | 60 (76) | Учтены затраты в составе расходов будущих периодов |

| 20 (25, 26) | 97 | Учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов |

| Если фирма, занимающаяся реализацией услуг и работ, является налогоплательщиком НДС: | ||

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС с реализации работ или услуг |

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата от покупателя в счет предстоящих работ/услуг |

| 76 с/сч. “Расчет по НДС с полученных авансов” | 68 с/сч. “Расчеты по НДС” | Начислен НДС с суммы предоплаты |

| Если доходы и расходы учитываются по мере выполнения этапов работ: | ||

| 46 | 90-1 | Сдан заказчику оплаченный им этап работ |

| 90-2 | 20 | Учтена в расходах себестоимость сданного и оплаченного этапа работ |

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС по сданному этапу работ |

| 62 | 46 | Отражена стоимость работ, оплаченных заказчиком (после завершения всей работы) |

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно. О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка»

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

Аренда офиса

Многие эксперты советуют арендовать офис рядом с налоговой инспекцией. В этом есть смысл, но совсем не обязательное условие. Главное, чтобы офис находился в достойном месте: рядом с остановками, парковками, а не в промзоне или спальном районе, а например, в бизнес-центре.

И выглядеть офис должен прилично: пусть не роскошно, но с ремонтом и нормальной мебелью, чтобы клиенту было комфортно (и сотрудникам тоже).

Размеры офиса зависят от количества персонала. Желательно (не обязательно на начальном этапе) иметь отдельную комнату для руководителя, чтобы общаться с клиентами в приватной обстановке. Для этого прекрасно подойдет коворкинг — аренда рабочего места, а не целого офиса, с предоставлением мебели, оргтехники, интернета, чая/кофе.

В коворкинге обязательно есть переговорная комната. Да, за нее надо платить, но обычно цена не велика, а первый час предоставляется бесплатно. Обязательно узнайте, есть ли в вашем городе коворкинг. Съездите, посмотрите условия, может быть это более лучший вариант, чем офис.

Есть коворкинги финансируемые государством, с бесплатными часами посещения, а есть те, в которых первый день бесплатный.

Наши услуги

- организацию учета для фирм и индивидуальных предпринимателей, которые начинают свою деятельность;

- ведение бухучета — наши специалисты работают с первичной документацией и выполняют расчет и начисление заработной платы, отпускных и другие операции в автоматизированной системе 1С;

- формирование и своевременная сдача отчетов;

- восстановление учета при утрате первичной документации или перерывов различной продолжительности в его ведении;

- анализ существующей системы налогообложения, минимизация налогов для конкретной сделки или по отдельным видам налогов;

- аудиторское обслуживание — позволяет контролировать работу ваших сотрудников и своевременно выявлять случайные ошибки, недобросовестное отношение к работе или попытки мошенничества;

- консультации — устные и письменные, с экспертизой документов, с выездом в ИФНС и фонды.

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно. О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка»

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

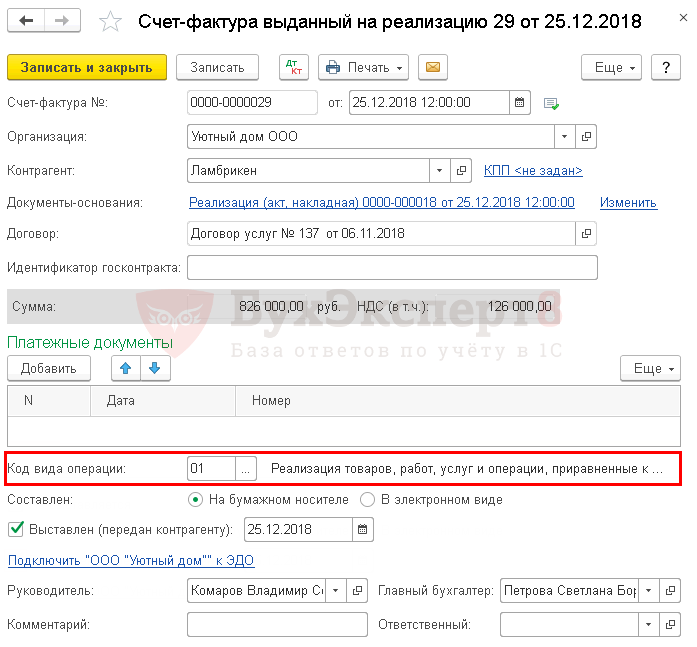

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «».

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

- Налоговый кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.